Selat Hormuz hampir terblokir secara faktual, pasar energi global sedang didorong menuju krisis energi terburuk sejak tahun 70-an!

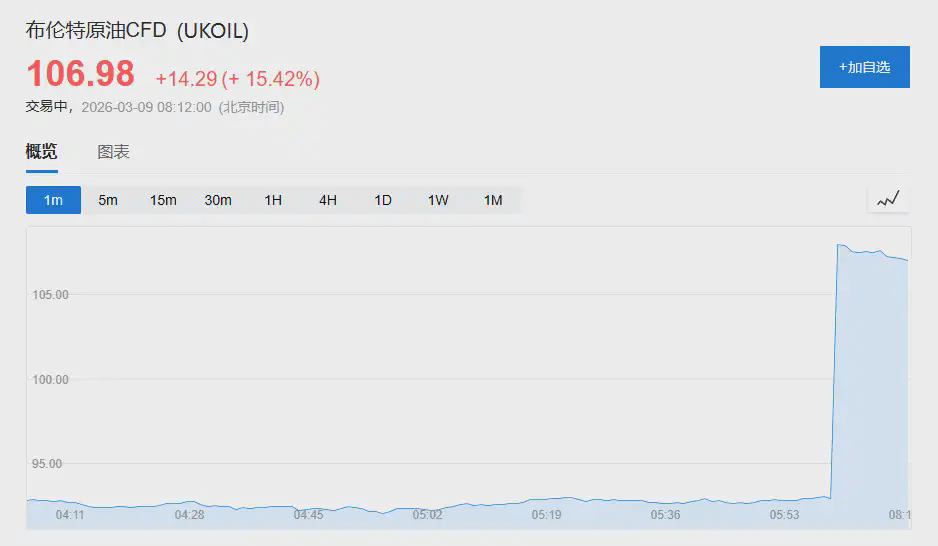

Pada pembukaan hari Senin, harga minyak langsung melambung.

Kontrak berjangka minyak WTI sempat melonjak 22%, melewati batas 110 dolar AS; kontrak berjangka minyak Brent juga melonjak 20%, menjadi 111,04 dolar AS per barel. Setelah itu, kenaikan sedikit mereda.

Sementara itu, karena ekspor minyak mentah terhambat dan ruang penyimpanan minyak dengan cepat mendekati batas, semakin banyak negara penghasil minyak utama di Timur Tengah terpaksa mengumumkan pengurangan produksi.

Menurut informasi sebelumnya dari Wall Street, gelombang pengurangan produksi di kawasan Teluk sedang dengan cepat menyebar.

Kuwait telah secara resmi menyatakan keadaan force majeure dan mengurangi produksi secara signifikan; UEA juga mulai menyesuaikan tingkat produksi lepas pantai untuk mengurangi tekanan penyimpanan.

Pihak Goldman secara langsung "membatalkan" penilaian optimis sebelumnya, memperingatkan bahwa penurunan aliran nyata di Selat Hormuz jauh melampaui ekspektasi. Jika dalam beberapa hari ke depan tidak dapat dipulihkan, risiko kenaikan harga minyak akan meningkat secara signifikan.

Lebih penting lagi, intensitas krisis ini telah jauh melampaui penilaian awal berbagai pihak.

Pada awal serangan Israel dan AS, pejabat negara-negara Teluk umumnya percaya bahwa situasi masih dapat dikendalikan dan hanya akan mengalami peningkatan terbatas, seperti pada beberapa konflik sebelumnya.

Namun kali ini, ada variabel baru yang belum pernah terjadi sebelumnya dalam sejarah:

Qatar telah menjadi eksportir LNG terbesar di dunia.

Ketika fasilitas inti mereka dihentikan, sekitar 20% pasokan LNG global tiba-tiba terputus. Guncangan energi ini pun dengan cepat menyebar dari pasar minyak ke pasar gas.

Hasilnya: harga gas di Eropa dan Asia melonjak bersamaan.

Selanjutnya, dari manufaktur kimia China hingga industri listrik Asia, semuanya mungkin menghadapi serangkaian reaksi berantai.

Krisis Hormuz melampaui semua ekspektasi.

Kecepatan peningkatan krisis telah membuat pasar terperangah, dan ini sebagian besar disebabkan oleh kesalahan penilaian awal berbagai pihak.

Menurut (Wall Street Journal), beberapa minggu sebelum serangan Israel dan AS, pejabat negara penghasil minyak Teluk telah mendapatkan jaminan dari pihak AS: meskipun tindakan balasan terjadi, targetnya hanya akan menjadi pangkalan militer AS.

Dengan kata lain, Iran tidak akan menyerang fasilitas energi negara-negara Teluk, dan tidak akan mencoba menutup Selat Hormuz.

Bagaimanapun, selama 12 hari pemboman Israel dan AS terhadap Iran pada bulan Juni tahun lalu, Selat Hormuz tetap terbuka.

Oleh karena itu, ketika serangan benar-benar terjadi, sebagian besar pejabat tetap optimis.

Menurut laporan, beberapa pejabat bahkan saling meneruskan meme Mr. Bean yang menunjukkan jari tengah di grup chat, membandingkan kemungkinan tindakan balasan Iran dengan karakter komedi yang kikuk ini.

OPEC mengadakan pertemuan pada hari Minggu pertama setelah serangan, dengan fokus pada apakah akan meningkatkan produksi, hampir tidak ada yang membahas situasi Iran secara serius.

Hingga situasi dengan cepat kehilangan kendali.

Seorang pejabat senior Saudi kemudian mengakui:

"Kami memang tidak mengira Iran akan menyerang seluruh Teluk dan sepenuhnya mengabaikan hubungan kami."

Kemudian, rekaman yang diduga merupakan pejabat angkatan laut Iran yang memberi tahu kapal untuk tidak masuk ke Selat Hormuz dengan radio, menyebar dengan cepat di grup WhatsApp industri.

Jumlah kapal tanker mendadak menurun, dan sentimen pasar juga beralih ke ketakutan.

Tangki dalam keadaan darurat, gelombang pengurangan produksi menyebar.

Selat Hormuz hampir tertutup, dengan cepat memicu reaksi berantai di antara negara-negara penghasil minyak di Timur Tengah.

Alasan inti sangat sederhana: ruang penyimpanan hampir penuh.

Irak pertama kali terpaksa membatasi produksi karena tangki penyimpanan yang hampir penuh, dengan pengurangan produksi lebih dari dua pertiga.

Kemudian, Kuwait Oil Company secara resmi menyatakan force majeure.

Menurut Bloomberg yang mengutip sumber yang mengetahui hal ini, skala pengurangan produksi Kuwait telah diperluas dari sekitar 100 ribu barel/hari pada hari Sabtu menjadi hampir 300 ribu barel/hari, dan penyesuaian akan terus dilakukan berdasarkan tingkat penyimpanan dan situasi Selat.

Pada bulan Januari tahun ini, produksi harian Kuwait sekitar 2,57 juta barel, dan satu-satunya jalur ekspor adalah Selat Hormuz. Jika Selat terus ditutup, ruang penyimpanan mereka mungkin habis dalam beberapa minggu bahkan beberapa hari.

Perusahaan minyak nasional Abu Dhabi (Adnoc) juga mengumumkan pada hari Sabtu bahwa mereka sedang "menyesuaikan tingkat produksi lepas pantai untuk memenuhi kebutuhan penyimpanan."

Sebagai produsen minyak ketiga terbesar OPEC, UEA memproduksi lebih dari 3,5 juta barel per hari pada bulan Januari.

Meskipun Adnoc mengoperasikan pipa yang menuju pelabuhan Fujairah dengan kapasitas pengiriman harian sekitar 1,5 juta barel, yang dapat menghindari Selat Hormuz untuk mempertahankan sebagian ekspor, jalur ini tidak dapat sepenuhnya menggantikan kapasitas transportasi Selat.

Morgan Stanley memperkirakan, jika Selat tetap ditutup hingga Jumat ini:

· Penurunan produksi harian di kawasan ini mungkin melebihi 4 juta barel.

· Pada akhir Maret, pengurangan mungkin mendekati 9 juta barel.

Ini setara dengan hampir sepuluh persen dari permintaan global.

Arab Saudi telah mulai mengalihkan sebagian minyak mentah ke pelabuhan Yanbu di sepanjang Laut Merah.

Namun, data pelacakan Goldman menunjukkan bahwa dalam empat hari terakhir, aliran pengalihan bersih melalui pipa dan pelabuhan alternatif hanya meningkat sekitar 900 ribu barel/hari, jauh di bawah batas teoritis 3,6 juta barel/hari.

Selain itu, serangan terhadap fasilitas penyimpanan di Fujairah dan kekurangan bahan bakar kapal juga lebih lanjut memangkas kemampuan ekspor alternatif.

Penghentian produksi LNG Qatar: "variabel baru" dari krisis.

Berbeda dengan konflik energi Timur Tengah sebelumnya:

Qatar telah menjadi eksportir LNG terbesar di dunia.

Ketergantungan yang terbentuk selama 20 tahun ini telah diperbesar secara total dalam krisis kali ini.

Setelah serangan drone Iran di kompleks gas Ras Laffan Qatar, perusahaan energi Qatar pada 2 Maret mengumumkan penghentian produksi LNG di fasilitas tersebut dan menyatakan keadaan force majeure.

Kapasitas tahunan Ras Laffan mencapai 77 juta ton, sekitar 20% dari pasokan LNG global.

HSBC Global Investment Research menunjukkan bahwa penghentian produksi di fasilitas tersebut tidak hanya disebabkan oleh penutupan Selat.

Karena tidak dapat mengirim barang, kapasitas tangki di lokasi hanya sekitar 1 juta ton, kurang dari lima hari kapasitas pengisian normal. Dengan kata lain, Qatar Energy sebenarnya tidak memiliki pilihan lain selain menghentikan produksi.

Reaksi pasar sangat langsung.

Harga gas alam acuan Eropa (TTF) melonjak sekitar 70% dalam dua hari perdagangan; harga LNG spot Asia (JKM) naik sekitar 50%.

Kedua negara mencetak rekor tertinggi dalam hampir tiga tahun.

Kapalan LNG bahkan terlibat dalam "pertempuran untuk barang" di laut lepas.

Sebuah kapal LNG bernama Clean Mistral tiba-tiba berbelok 90 derajat ke Asia saat dalam perjalanan ke Spanyol, diikuti oleh beberapa kapal lainnya yang melakukan penyesuaian serupa.

Yang lebih mengkhawatirkan, memulai kembali juga memerlukan waktu.

Reuters mengutip estimasi industri:

· Ras Laffan memerlukan waktu sekitar dua minggu untuk memulai kembali.

· Memulihkan kapasitas penuh masih memerlukan dua minggu lagi.

HSBC memperkirakan:

· Menghentikan produksi selama 1 bulan akan menyebabkan kerugian sekitar 6,8 juta ton LNG.

· Menghentikan produksi selama 3 bulan akan menyebabkan kerugian sekitar 20,5 juta ton.

Mengacu pada pernyataan Trump sebelumnya yang memperkirakan perang dengan Iran akan berlangsung selama empat hingga lima minggu, skenario utama pasar saat ini memperkirakan kehilangan pasokan mendekati 8 juta ton.

Masalahnya adalah, pasar LNG global hampir tidak memiliki kapasitas cadangan.

Meskipun AS adalah eksportir LNG terbesar di dunia, kapasitas cadangan diperkirakan hanya sekitar 5%; Norwegia menyatakan bahwa produksi gasnya sudah mendekati kapasitas penuh; kapasitas cadangan Australia juga terbatas.

Goldman Sachs "merobek laporan": risiko kenaikan harga minyak dengan cepat meluas.

Tim penelitian komoditas Goldman merilis laporan pada 6 Maret, hampir secara terbuka membatalkan perkiraan sebelumnya.

Pakar minyak utama Goldman Daan Struyven sebelumnya menetapkan jalur dasar:

· Aliran Selat Hormuz diperkirakan akan bertahan sekitar 15% dalam lima hari ke depan.

· Dalam dua minggu berikutnya, akan pulih hingga 70%.

· Memulihkan 100% dalam dua minggu lagi.

Berdasarkan asumsi ini, Goldman telah menaikkan perkiraan harga rata-rata Brent untuk kuartal kedua menjadi 76 dolar, dan WTI menjadi 71 dolar.

Namun kenyataan dengan cepat menembus asumsi-asumsi ini.

Perkiraan terbaru Goldman:

Aliran Selat Hormuz telah turun sekitar 90%, yaitu pengurangan sekitar 18 juta barel/hari.

Aliran pengalihan melalui pipa alternatif hanya mencapai seperempat dari batas teoritis.

Sementara itu, sebagian besar pemilik kapal sekarang memilih untuk menunggu.

Yang benar-benar menghalangi kapal untuk lewat bukanlah biaya pengiriman, tetapi risiko keamanan fisik—selama risiko fisik ada, bahkan jika biaya pengiriman tinggi, kapal tetap tidak akan lewat.

Goldman dengan tegas menyatakan dalam laporannya:

Jika tidak ada tanda-tanda solusi minggu ini, harga minyak kemungkinan akan melampaui 100 dolar minggu depan.

Jika aliran Selat tetap lesu sepanjang Maret, harga minyak (terutama bahan bakar olahan) mungkin akan melampaui puncak historis tahun 2008 dan 2022.

Laporan juga secara khusus menekankan:

Risiko kenaikan harga minyak sedang "cepat meluas".

Sejarawan energi Daniel Yergin juga memperingatkan:

Dalam hal produksi minyak harian, ini adalah gangguan pasokan terbesar dalam sejarah dunia. Jika berlangsung beberapa minggu, akan berdampak mendalam pada ekonomi global.

AS relatif terisolasi, tetapi dampaknya tetap menyebar.

Menteri Energi AS Chris Wright mengatakan pada hari Minggu di Fox News bahwa energi "akan segera mengalir kembali" melalui Selat Hormuz, dan menganggap kenaikan harga minyak terutama berasal dari kekhawatiran pasar tentang lamanya konflik.

Trump menyatakan di Air Force One bahwa dia tidak khawatir tentang harga bensin, dan memperkirakan harga minyak akan "cepat turun" setelah perang berakhir.

Jika dibandingkan dengan tahun 1970-an, struktur energi AS saat ini memang lebih tahan banting.

Industri minyak dan gas memiliki proporsi yang lebih rendah dalam PDB, dan AS sendiri telah menjadi negara eksportir energi utama.

Namun masalahnya adalah—

Harga minyak ditentukan secara global.

Kenaikan harga eceran bensin dan solar tetap akan berdampak langsung pada konsumen AS.

Eksekutif maskapai penerbangan telah memperingatkan bahwa lonjakan harga bahan bakar jet akan memangkas keuntungan kuartalan dan mungkin mendorong kenaikan harga tiket.

Sementara itu, beberapa langkah respons pemerintah AS juga bertentangan dengan kebijakan yang ada.

Untuk mengurangi dampak gangguan pasokan dari Teluk, Departemen Keuangan AS telah melonggarkan beberapa sanksi terhadap minyak mentah Rusia, agar negara-negara seperti India mencari pasokan alternatif.

Ini jelas bertentangan dengan kebijakan sebelumnya yang berusaha mengisolasi industri minyak Rusia.

Menurut analisis HSBC dan Morgan Stanley, guncangan energi ini menunjukkan dampak yang sangat berbeda di Eropa dan Asia.

Bagi industri kimia China, ini adalah kesempatan dalam beberapa hal.

Lonjakan harga gas Eropa telah meningkatkan biaya produksi perusahaan kimia lokal. HSBC Qianhai Securities menunjukkan bahwa ini akan memberikan peluang ekspansi pangsa pasar dan ruang premi produk bagi perusahaan kimia China (seperti MDI, TDI, vitamin, dll.).

Sementara itu, di Asia, masalahnya jauh lebih serius—

Pasar menghadapi kekurangan pasokan energi yang nyata.

Morgan Stanley menunjukkan bahwa sekitar 20% industri listrik dan gas Asia bergantung pada LNG Timur Tengah, dengan India, Thailand, dan Filipina memiliki ketergantungan yang sangat jelas.

Untuk mengatasi kekurangan bahan bakar dan kenaikan biaya, beberapa negara Asia telah mulai beralih kembali ke pembangkit listrik berbasis batubara untuk menjaga kestabilan jaringan listrik.