Saham preferen STRC dari platform Strategy telah memicu perdebatan panas di pasar kripto. Para peserta mendiskusikan apakah dividen tinggi dari kertas ini mengulangi skenario yang menghancurkan stablecoin TerraUSD (UST) pada tahun 2022.

Saham preferen tanpa batas yang diterbitkan dengan suku bunga variabel yang disebut Stretch saat ini memberikan dividen tahunan 11,5% dari nilai nominal $100. Sejak peluncuran STRC pada Juli 2025, ketika suku bunga adalah 9%, hasilnya terus meningkat — ini telah memicu perbandingan dengan hasil yang tidak stabil yang menjadi dasar pertumbuhan Terra.

Bagaimana sebenarnya kehancuran Terra terjadi

Untuk memahami seberapa relevan perbandingan ini, penting untuk mengingat bagaimana Terra jatuh. Sistem Terra menjalankan skema algoritmik untuk penerbitan dan pembakaran token — antara UST dan koin terkait Luna ($LUNA).

Protokol lending Anchor menawarkan kepada investor hampir 20% per tahun, yang menarik miliaran dolar ke proyek. Ketika kepercayaan terhadap sistem mulai goyah pada Mei 2022, pemilik UST secara massal mulai menukar token mereka dengan $LUNA.

Dengan setiap gelombang baru pertukaran, semakin banyak $LUNA yang dirilis — penawaran meningkat, harga turun. Penurunan harga ini semakin memperburuk kepercayaan terhadap dukungan UST, mempercepat pertukaran baru dan emisi $LUNA.

Akibatnya, hanya dalam beberapa hari terjadi kehancuran yang menggerakkan diri sendiri, yang menghancurkan sekitar $45 miliar kapitalisasi pasar. Pendiri Terra, Do Kwon, kemudian dijatuhi hukuman 15 tahun penjara federal atas tuduhan penipuan terkait dengan runtuhnya.

Fitur kunci dari bencana Terra adalah sifat mekanisnya. Protokol itu sendiri memicu hiperinflasi karena fitur dari skema pertukaran — tidak ada dewan direksi, regulator, atau batasan teknis yang dapat menghentikan proses ini ketika sudah keluar dari kendali.

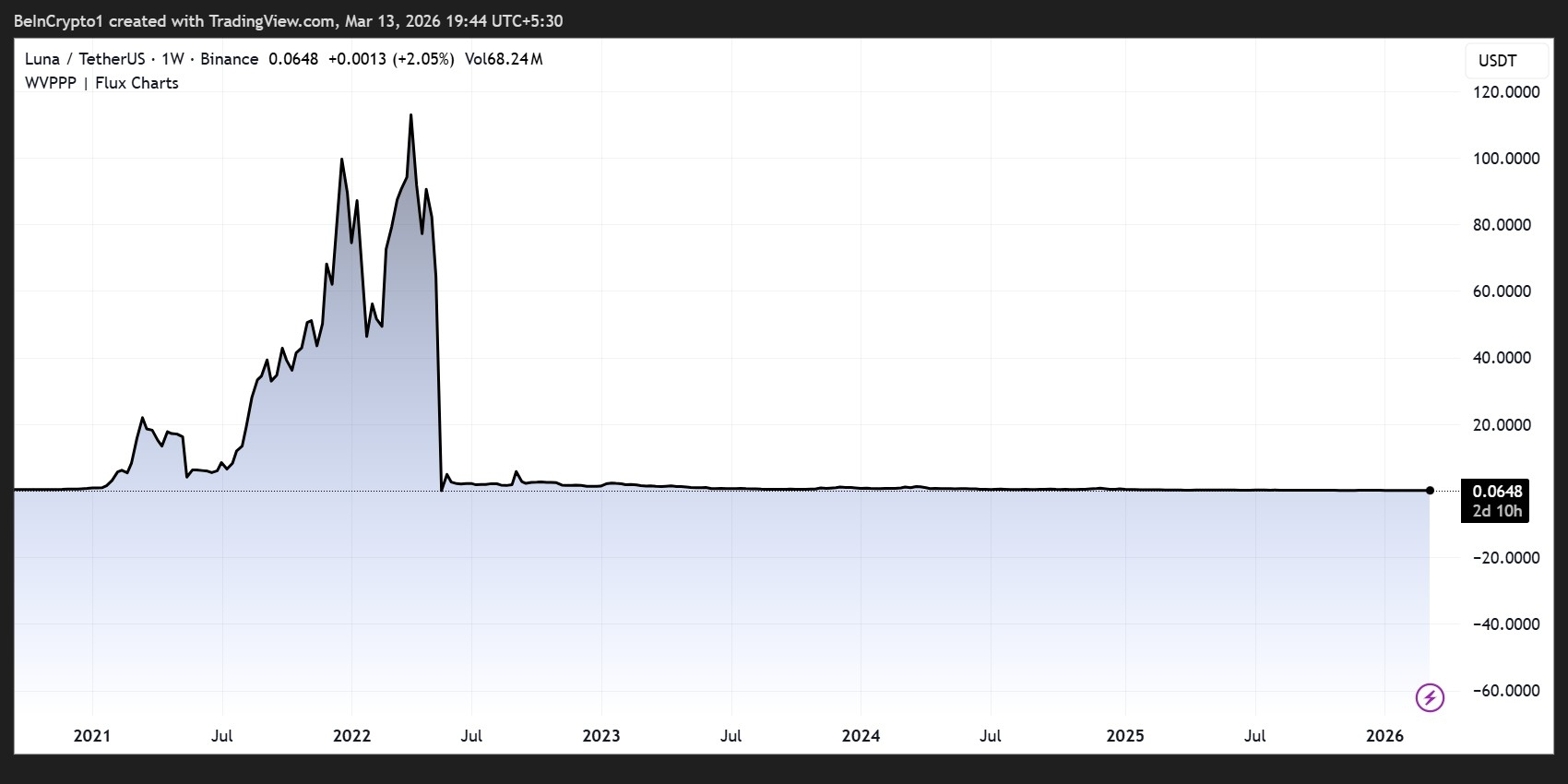

$LUNA sebelum dan setelah kehancuran tahun 2022.

Dinamika harga $LUNA sebelum dan setelah kehancuran tahun 2022.

Kapan perbandingan STRC berfungsi, dan kapan tidak relevan

STRC mengulangi satu ciri kunci Terra. Dalam kedua kasus, terbentuk siklus yang saling mendukung – hasil tinggi menarik modal, itu mengalir ke aset dasar, dan peningkatan kepercayaan semakin mendorong masuknya investasi baru.

"STRC adalah cerita yang sama seperti UST. Nikmati hasilnya selama itu ada," tulis Wazz.

Namun, alasan yang dapat menimbulkan masalah di sini secara prinsip berbeda. Dalam kasus UST, di tingkat protokol ada mekanisme yang memungkinkan pembuatan token $LUNA yang tidak terbatas secara otomatis.

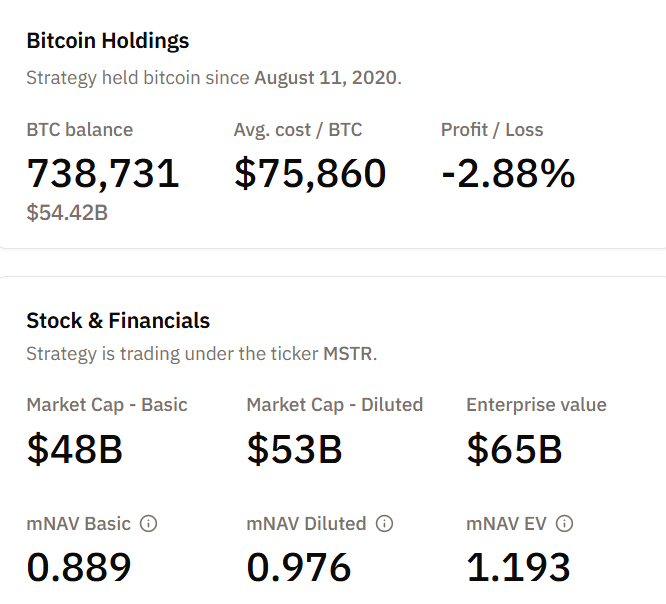

STRC tidak memiliki mekanisme tersebut. Ini adalah saham preferen korporasi yang diterbitkan oleh perusahaan Strategy. Hingga 13 Maret, itu didukung oleh 738 731 bitcoin di neraca perusahaan.

Dengan demikian, STRC tidak dapat jatuh ke dalam spiral kematian, seperti yang terjadi dengan UST. Tapi itu tidak berarti tidak ada risiko di sini.

Perbandingan tetap menunjukkan kerentanan, meskipun dengan konsekuensi yang berbeda.

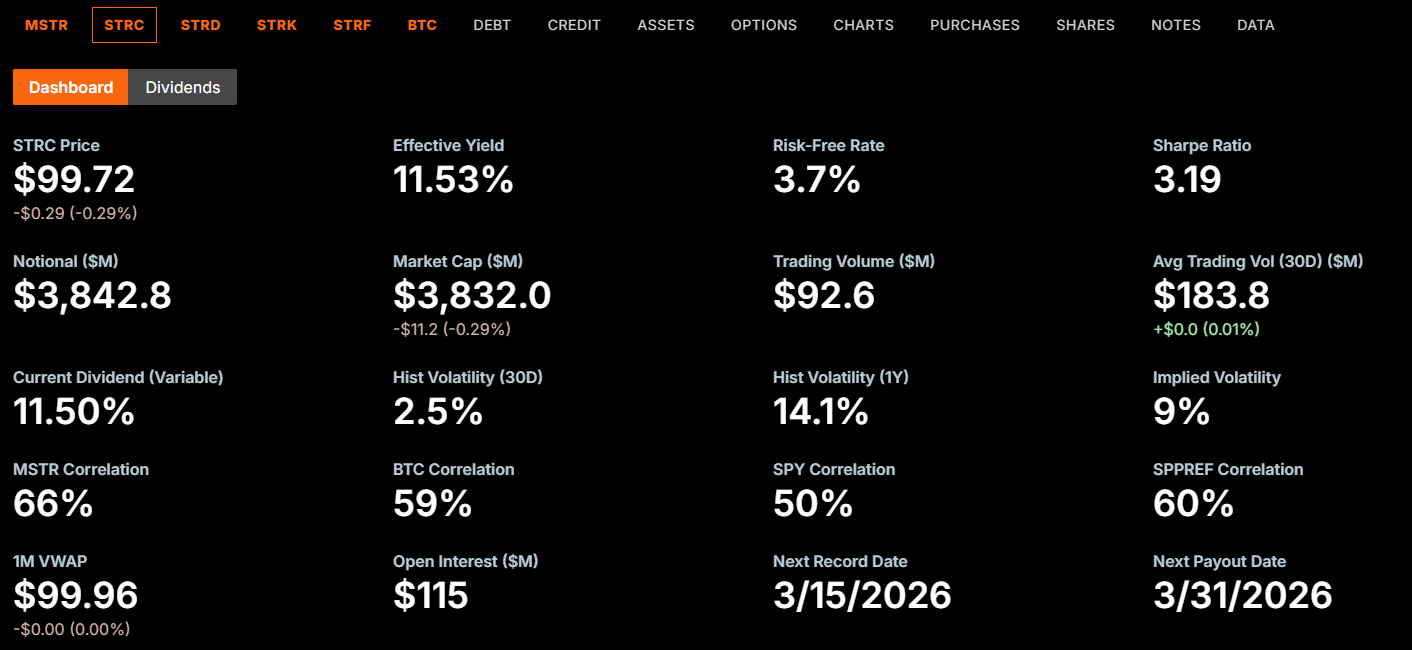

Hasil STRC dari Strategy pada 13 Maret 2026.

Risiko yang tetap ada tanpa spiral kematian

Analisis Colin Talks Crypto baru-baru ini membahas risiko terkait: dewan direksi Strategy mengumumkan dividen setiap bulan dan dapat mengurangi atau membatalkannya kapan saja.

Saham ini tidak memiliki harga minimum tetap, tanggal jatuh tempo, dan tidak diasuransikan oleh FDIC. Dalam struktur modal, ia berada di bawah utang korporat dan serangkaian saham preferen STRF perusahaan Strategy.

"STRC tidak memberikan jaminan apapun (meskipun terlihat seperti pendapatan tetap yang dijamin) dan memang terkait dengan risiko tertentu..." - ujar Colin

Hanya di awal Maret, perusahaan menjual 3,7 juta saham STRC, mengumpulkan $377 juta untuk pembelian bitcoin berikutnya. Kewajiban yang meningkat mengenakan biaya tetap yang harus terus dilayani.

Dengan harga bitcoin sedikit di atas $73.000, portofolio Strategy mengalami kerugian tidak terealisasi yang signifikan dibandingkan dengan harga rata-rata pembelian — sekitar $75.860 per koin.

Jika bitcoin mengalami penurunan yang berkepanjangan, perusahaan akan menghadapi penurunan nilai jaminan, sementara kewajiban dividen akan meningkat dengan setiap penerbitan STRC baru.

Mekanisme tertutup semacam ini tidak akan mengarah pada kehancuran instan seperti Terra, tetapi dapat menyebabkan tekanan bertahap:

dari pengurangan dividen

penurunan harga di bawah nilai nominal dan

penurunan kepercayaan investor.

Bulls menganggap indikator kredit baru sebagai acuan, bukan ancaman

Pendukung aktif STRC, Adam Livingston, menggambarkan instrumen ini sebagai produk kupon yang mengakumulasi permintaan untuk pendapatan tetap, mengubahnya menjadi bitcoin dalam skala besar dan membentuk premi untuk saham, yang membuat setiap putaran penggalangan modal berikutnya lebih murah.

Menurutnya, STRC bersaing dengan obligasi sampah, tetapi bebas dari risiko refinancing, jangka waktu jatuh tempo, dan batasan covenant. Livingston juga mengklaim bahwa perusahaan telah menjamin pembayaran dividen selama 75 tahun ke depan dari neraca.

Ketua dewan direksi Strategy, Michael Saylor, menyatakan pada akhir 2025 bahwa dividen STRC pada Januari 2026 akan mencapai 11%.

CEO Fong Le mengungkapkan pada bulan Februari bahwa perusahaan berniat beralih dari penerbitan saham biasa ke penerbitan modal preferen sebagai alat utama untuk penggalangan dana.

Berita terbaru menunjukkan penjualan hingga 2 034 saham MSTR, yang dibuka melalui program akuisisi terbatas.

Seberapa tepat perbandingan ini

Sebagian. Perbandingan dengan Terra benar menunjukkan bahwa keberhasilan STRC tergantung pada aliran modal yang terikat pada aset dasar yang volatil. Kedua skema menarik investor dengan hasil tinggi, memperkuat basis aset, dan keduanya terancam jika aliran modal mulai menurun.

Namun, perbandingan semacam itu melebih-lebihkan risiko kehancuran total.

Kegagalan UST terjadi karena mekanisme hiperinflasi otomatis yang tidak dapat dihentikan oleh keputusan manajerial.

STRC adalah sekuritas korporasi dengan dewan direksi yang mengontrol kebijakan dividen, cadangan bitcoin yang sebenarnya, dan tidak ada mekanisme protokol 'spiral kematian'.

Dalam skenario terburuk yang realistis untuk STRC, konsekuensinya akan menyakitkan, tetapi terbatas:

Dividen dapat dikurangi,

Saham akan berada di bawah nilai nominal,

Investor akan kehilangan uang karena mereka berinvestasi bukan pada pendapatan yang stabil, tetapi pada saham berisiko tinggi.

Pertanyaan kunci adalah apakah mereka yang membeli STRC dengan 11,5% menyadari bahwa mereka sebenarnya bertaruh pada bitcoin, dibungkus dalam produk berimbal hasil, bukan pada instrumen dengan pendapatan tetap dan pembayaran yang dijamin.