Ini adalah pengamatan dan opini pribadi dari Mitra Nothing Research, BonnaZhu. Konten berikut bukan merupakan saran investasi apa pun.

Narasi RWA bukanlah bahwa kripto tradisional mencoba mencuri pengguna dari kripto, melainkan bahwa kripto mencoba mencuri pengguna dari kripto tradisional.

I. Akhir pekan dan sekumpulan data

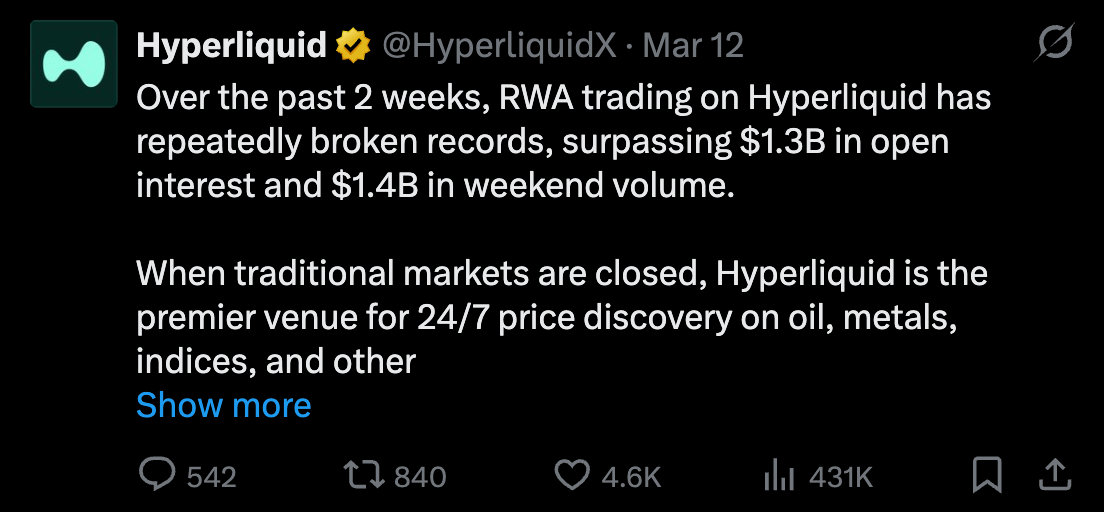

Pada tanggal 28 Februari, Amerika Serikat melancarkan serangan udara ke Iran.

Karena hari itu akhir pekan, pasar tradisional di seluruh dunia tutup, tetapi Hyperliquid tetap buka, dan sejumlah besar pengguna berbondong-bondong untuk memperdagangkan minyak mentah secara on-chain untuk pertama kalinya. Pada tanggal 2 Maret, ketika pasar komoditas dibuka, harga minyak mentah Brent melonjak, dan volume perdagangan RWA di Hyperliquid mencapai puncaknya untuk pertama kalinya.

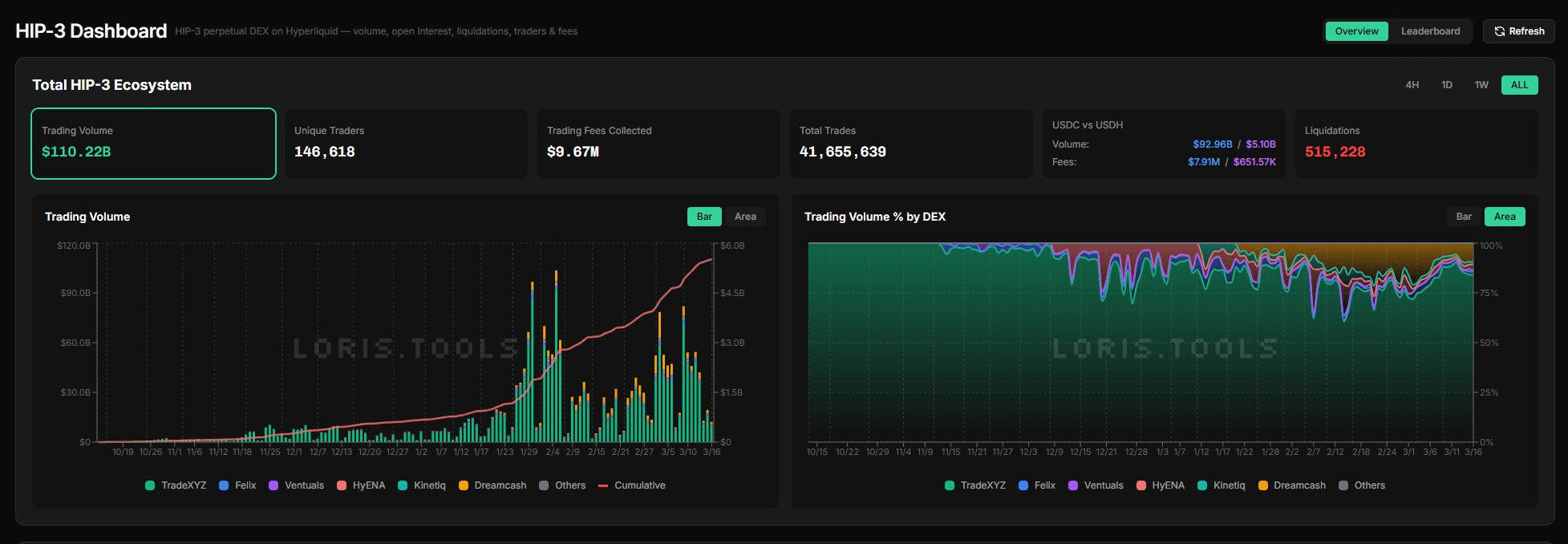

Krisis tidak mereda dengan cepat meskipun ada kemenangan dalam pembunuhan Khamenei. Seiring berjalannya situasi, volume perdagangan RWA Hyperliquid memecahkan rekor selama dua minggu berikutnya, mencapai puncaknya pada 10 Maret. Minat terbuka pasar HIP-3 juga melonjak ke rekor tertinggi sebesar $1,3 miliar.

Semua ini berkat HIP-3 dari Hyperliquid:

Peningkatan pada protokol yang memungkinkan siapa pun untuk menerapkan pasar kontrak abadi tanpa izin.

Sebuah laporan riset Hyperliquid yang dirilis kemarin oleh @smartestxyz mengungkapkan sebuah fenomena yang sebagian besar orang abaikan: pasar HIP-3 ini tidak hanya melayani pengguna kripto, tetapi juga dapat membawa orang-orang yang belum pernah mengenal kripto ke dalam blockchain.

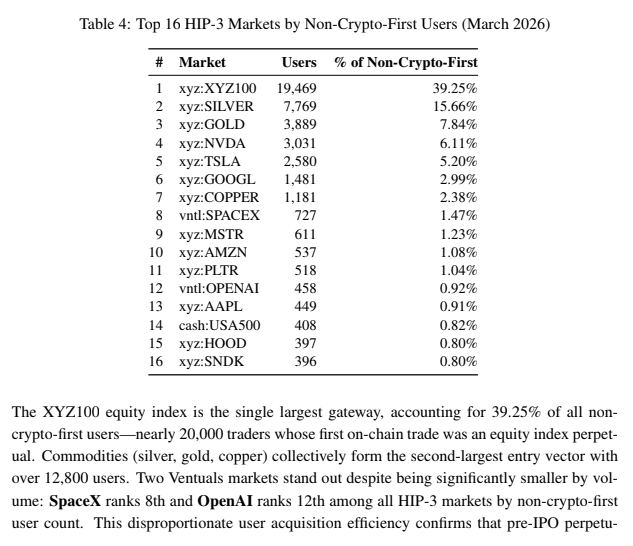

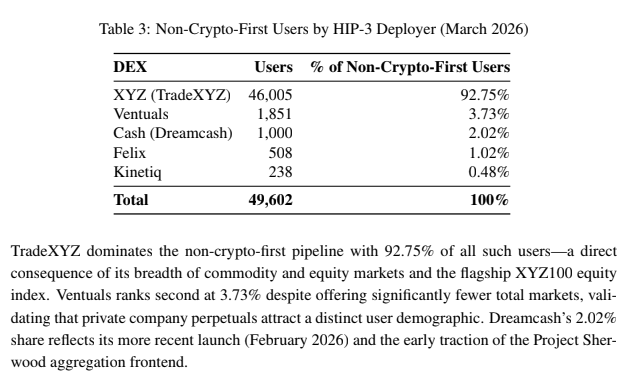

Laporan ini melacak metrik yang disebut "Pengguna Non-Crypto-First": pengguna yang transaksi on-chain pertama mereka adalah dengan RWA Perp, bukan Crypto. Pada Maret 2026, angka ini mencapai 49.602. Hampir 50.000 orang pertama kali mengenal Crypto bukan karena Bitcoin, tetapi karena indeks saham, emas, atau minyak mentah.

Menganalisisnya berdasarkan aset spesifik bahkan lebih menarik:

Daftar ini tidak hanya mencakup komoditas tradisional dan saham unggulan, tetapi juga SpaceX (727 orang) dan OpenAI (458 orang). Kedua perusahaan ini tidak terdaftar di bursa saham, dan tidak ada saluran tradisional secara global bagi investor ritel untuk memperdagangkan saham mereka, namun transaksi on-chain pertama beberapa orang dilakukan dengan mereka, menggunakan produk Ventures.

Mungkin karena saya telah menyaksikan begitu banyak narasi datang dan pergi, saya memiliki prasangka terhadap narasi RWA (yang saat itu disebut STO, Security Token Offering), yang mulai muncul pada tahun 2018: saya pikir itu adalah narasi institusional, distribusi mata uang kripto oleh keuangan tradisional, dan tidak ada hubungannya dengan Crypto Native. Tetapi cerita yang diceritakan oleh kumpulan data ini sepenuhnya berlawanan.

Aset yang terdiferensiasi menghasilkan basis pengguna yang terdiferensiasi.

Saya lupa siapa yang mengatakan ini, tetapi saya pikir ini adalah ringkasan paling akurat dari sesi RWA. Ini membuat saya menyadari bahwa pemahaman saya tentang RWA di masa lalu salah, dan juga membuat saya melihat bahwa RWA sebenarnya dapat merebut pengguna dari Tradefi. Dengan menyediakan aset dan pengalaman yang tidak dapat diberikan oleh keuangan tradisional, dan dengan melayani pengguna yang tidak dapat dijangkau oleh keuangan tradisional, RWA benar-benar telah memperluas batasan pasar keuangan.

Hyperliquid membangkitkan kembali harapan saya terhadap RWA.

II. Mengapa keuangan tradisional tidak dapat melayani orang-orang ini

Untuk memahami proposisi nilai inti RWA, seseorang harus mencari tahu mengapa hampir 50.000 alamat ini masuk ke blockchain dan memilih Hyperliquid alih-alih perusahaan pialang tradisional.

Dari sudut pandang saya, saya percaya ada beberapa alasan:

1) Akses Global:

Bagi mereka yang tinggal di tempat-tempat seperti AS dan Eropa dengan infrastruktur keuangan yang maju, sulit untuk menyadari betapa sulitnya bagi sebagian besar orang di dunia untuk memperdagangkan saham AS atau minyak mentah. Membuka rekening pialang membutuhkan KYC, penyetoran dana, dan izin tinggal atau visa untuk wilayah tertentu. Sementara itu, pialang CFD, sebagai salah satu pilihan alternatif, dibatasi atau memiliki reputasi buruk di banyak negara. Ini benar-benar kasus di mana orang-orang yang berkecukupan tidak memahami kelaparan orang-orang yang kekurangan di dunia keuangan:

Apa yang Anda anggap biasa saja, "buka aplikasi dan lakukan pemesanan," sama sekali tidak ada bagi kebanyakan orang di seluruh dunia. Di Hyperliquid, Anda dapat melakukan transaksi segera setelah dompet Anda terhubung, tanpa KYC atau batasan kewarganegaraan. (Tentu saja, kurangnya KYC pasti berarti bahwa beberapa orang akan memanfaatkan ini untuk transaksi anonim dan penghindaran pajak; ini bukan desain asli platform ini, tetapi tentu saja merupakan salah satu motivasi objektif untuk penggunaannya.)

2) Hambatan masuk yang sangat rendah:

Instrumen keuangan tradisional biasanya memiliki ukuran "lot": satu lot kontrak berjangka minyak mentah CME WTI adalah 1.000 barel, yang kira-kira senilai $70.000 pada harga minyak $100. Bahkan kontrak mikro pun sebesar 100 barel, sekitar $7.000. Broker berjangka biasanya memiliki ambang batas deposit dan modal minimum, tetapi di Hyperliquid, Anda dapat membuka posisi hanya dengan beberapa dolar.

3) Pengungkit yang lebih tinggi:

Peraturan T AS menetapkan bahwa perdagangan margin saham memiliki leverage maksimum 2x (posisi semalam). Pattern Day Trader memungkinkan leverage 4x dalam sehari, tetapi hanya jika ekuitas akun minimal $25.000. Dengan kata lain, Anda membutuhkan $25.000 untuk memenuhi syarat leverage 4x. Namun, RWA Perp dari Hyperliquid menawarkan leverage 20x tanpa persyaratan margin akun minimum.

4) Produk Eksklusif:

Penyebaran HIP-3 tanpa izin berarti siapa pun dapat membuat instrumen perdagangan yang tidak ada di keuangan tradisional. Misalnya, eksposur ke perusahaan yang tidak terdaftar seperti SpaceX, OpenAI, dan Anthropic, yang tidak dapat diperdagangkan oleh investor ritel di pasar tradisional, dapat dilakukan di sini. HIP-3 Deployer dapat melakukan staking HYPE untuk beroperasi secara online.

5) Pengalaman 24/7:

Pasar komoditas dan saham tradisional memiliki jam perdagangan yang ketat. Meskipun bursa utama terus berupaya memperpanjang jam perdagangan—misalnya, CME Globex telah memperpanjang jam perdagangan hari kerja menjadi 23 jam (dengan hanya 1 jam pemeliharaan per hari), Nasdaq telah mengajukan proposal 23/5 ke SEC (menambahkan sesi malam dari pukul 21.00 hingga 04.00), NYSE telah menerima persetujuan awal untuk 22/5, dan DTCC berencana untuk mencapai kliring 24/5 pada tahun 2026—sebagian besar upaya ini hanya mengatasi masalah hari kerja; akhir pekan tetap menjadi kekosongan.

Akhir pekan tanggal 28 Februari adalah contoh utamanya: serangan udara AS terhadap Iran menyebabkan volatilitas pasar, tetapi bursa tradisional tutup, dan Anda hanya bisa menunggu hingga hari Senin untuk memperdagangkan minyak mentah, indeks saham berjangka, perak, dan emas. Namun, RWA Perp, yang diterapkan di Hyperliquid, benar-benar beroperasi 24/7, 365 hari setahun.

Berikut adalah lima hal yang saat ini tidak dapat dilakukan oleh pembiayaan tradisional:

Akses Global

Ambang batas yang sangat rendah

Pengungkit yang lebih tinggi

Produk eksklusif

Pengalaman 24/7

Meskipun lembaga keuangan tradisional akan berupaya memenuhi beberapa kriteria ini dalam waktu dekat, memenuhi kelima kriteria tersebut secara bersamaan hampir tidak mungkin dilakukan dalam kerangka peraturan dan struktur pasar saat ini. Oleh karena itu, jangka waktu akuisisi pelanggan RWA mungkin jauh lebih lama daripada yang dibayangkan banyak orang.

III. Dua Jenis Permintaan dalam Aset Tertimbang Risiko (RWA): Perdagangan dan Kepemilikan

Para pengguna yang berbondong-bondong ke blockchain untuk mendapatkan eksposur RWA sebenarnya dapat dibagi menjadi dua kebutuhan yang berbeda:

1) Perdagangan:

Para trader menginginkan leverage, ketersediaan 24/7, dan hambatan masuk yang rendah. Sebagian besar dari 50.000 pengguna non-Crypto-First yang disebutkan di atas juga seharusnya termasuk dalam kategori ini, yang selaras dengan posisi dan profil pengguna Hyperliquid.

Produk yang memenuhi kebutuhan ini adalah Perp. Namun pada kenyataannya, Perp pada dasarnya sangat mirip dengan kontrak untuk perbedaan (CFD) yang ditawarkan oleh broker CFD tradisional (IG, Plus500, CMC Markets). Semuanya adalah derivatif sintetis yang diselesaikan secara tunai dan melacak harga aset yang mendasarinya tanpa tanggal kedaluwarsa.

CTO Ostium, Marco Antonio Ribeiro, pernah mengatakan sesuatu yang sangat tepat.

Perp memiliki dua peningkatan mendasar dibandingkan CFD:

Pertama adalah Funding Rate, mekanisme pembayaran biaya periodik antara posisi long dan short. Ketika harga Perp menyimpang dari aset dasarnya, insentif secara otomatis dihasilkan untuk mengembalikan harga ke level semula. Ini adalah mekanisme inti yang menjaga Perp tetap konsisten dengan harga pasar tradisional, sesuatu yang tidak dimiliki CFD. Kedua adalah self-custody, artinya dana Anda tetap berada di blockchain, bukan di tangan broker. Masalah utama dengan CFD adalah bahwa broker adalah pihak lawan Anda; ketika Anda untung, mereka rugi. Konflik kepentingan ini menyebabkan banyak broker pasar gelap memanipulasi harga, slippage, dan menahan keuntungan.

Pada akhirnya, para trader tidak peduli apakah mereka benar-benar memegang satu barel minyak mentah atau banyak kontrak berjangka indeks saham; yang mereka pedulikan adalah masuk dan keluar dengan cepat untuk mendapatkan keuntungan dari perbedaan harga dan volatilitas. Mereka ingin keuntungan ditarik dengan lancar, bukan ditahan oleh platform broker yang mencurigakan dengan kedok operasi ilegal. Dalam hal ini, Hyperliquid, sebagai platform on-chain, dan Ostium, platform RWA Perp yang sedang berkembang, jauh lebih unggul.

2) Memegang:

Namun ada kebutuhan lain yang sama besarnya yang belum terpenuhi: bukan untuk perdagangan, tetapi untuk kepemilikan. Alokasi jangka panjang ke saham AS, indeks global, dan bahkan mengelola sebagian sebagai dana pensiun – ada permintaan yang signifikan dari sejumlah besar pengguna non-AS di seluruh dunia, termasuk saya sendiri, yang merupakan salah satu dari ribuan orang yang ingin berinvestasi secara teratur di saham AS dan aset terkait AI.

Produk yang memenuhi kebutuhan ini adalah Tokenized Stock, aset yang benar-benar di tokenisasi dan didukung oleh saham riil 1:1 yang dipegang oleh kustodian. Mekanisme penetapan harganya sepenuhnya berbeda dari Funding Rate Perp: mekanisme ini bergantung pada langganan dan penebusan. Ketika harga on-chain menyimpang dari NAV, pelaku arbitrase dapat meratakan perbedaan harga dengan mencetak (membeli saham yang mendasarinya → mencetak token dan menjualnya) atau menebus (membeli token → menebus saham yang mendasarinya dan menjualnya), mengikuti logika yang sama dengan mekanisme ETF.

Bagi para pengguna ini, tuntutannya sangat berbeda: mereka tidak membutuhkan leverage, mereka tidak perlu bisa melakukan trading sepanjang waktu, dan mereka membutuhkan jaminan aset riil, jaminan kepatuhan, dan keamanan kepemilikan saham jangka panjang. Pada titik ini, reputasi dan dukungan penerbit menjadi sangat penting. Jika Anda tidak mempercayai penerbit atau tidak yakin penerbit tersebut akan terus beroperasi, lebih baik menarik dana Anda dan menempatkannya di perusahaan pialang tradisional untuk membeli saham—ini lebih rumit, tetapi lebih meyakinkan.

Ini belum menjadi fokus utama Hyperliquid. Hyperliquid mengembangkan Synthetic Perp, yang pada dasarnya adalah kontrak CFD yang lebih tepercaya yang melayani komunitas pedagang. Segmen pemegang, di sisi lain, lebih menjadi fokus bagi penerbit saham yang di tokenisasi seperti Ondo Finance dan xStocks: menggunakan jaminan aset riil 1:1, penyimpanan berlisensi, dan struktur yang sesuai untuk memenangkan kepercayaan pemegang jangka panjang.

Bahkan raksasa keuangan tradisional pun memasuki pasar: ICE, perusahaan induk NYSE, baru-baru ini melakukan investasi strategis di OKX dengan valuasi $25 miliar, berencana untuk menyediakan versi tokenisasi dari saham yang terdaftar di NYSE di masa mendatang, yang jelas melayani pengguna yang terutama memegang saham untuk jangka menengah hingga panjang dan kedua, memperdagangkannya untuk tujuan jangka pendek.

Kedua jalur ini berkembang pesat dengan caranya masing-masing, tetapi keduanya juga memiliki masalah struktural yang sama:

Pasar tradisional tutup pada akhir pekan.

IV. Isu-isu utama yang perlu ditangani: Harga akhir pekan

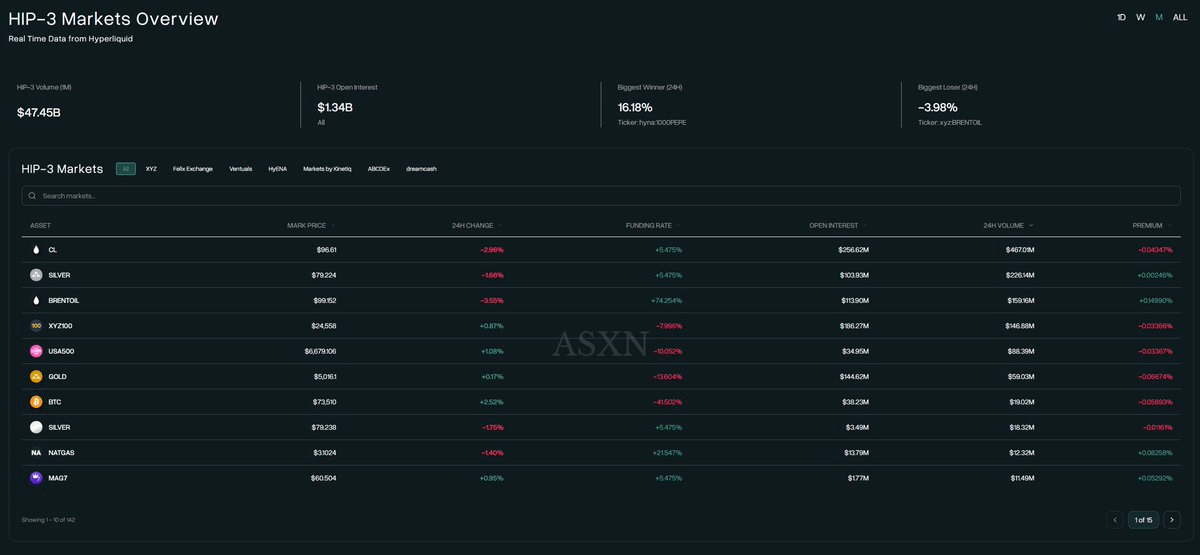

Sejujurnya, infrastruktur RWA lebih lengkap daripada yang disadari banyak orang. Hyperliquid HIP-3 mencapai volume perdagangan kumulatif sebesar $110 miliar dalam beberapa bulan, TVL Tokenized Stock Ondo (Ondo Global Markets) mendekati $700 juta, dan volume perdagangan kumulatif xStocks adalah $3 miliar, menunjukkan permintaan yang kuat. Di mana ada permintaan, di situ ada market maker; di mana ada market maker, di situ ada likuiditas; roda penggerak sudah berputar.

Namun, harga di akhir pekan tetap menjadi tantangan yang signifikan. Bagaimanapun, kekuatan penentuan harga untuk aset tradisional masih berada di tempat perdagangan tradisional, dan harga di akhir pekan tidak tetap—suatu fakta yang tidak dapat diubah dalam jangka pendek.

Untuk Perp, kurangnya patokan harga berarti harga dapat dimanipulasi, dan pelaku pasar menghadapi risiko yang tidak terlindungi. Untuk Tokenized Stock, tidak adanya mekanisme pencetakan/penukaran mencegah arbitrase, memungkinkan harga on-chain menyimpang dari NAV dalam jangka pendek. Tentu saja, dampaknya pada pedagang dan pemegang berbeda. Bagi pedagang, volatilitas harga di akhir pekan sangat fatal; leverage memperkuat segalanya, dan penyimpangan harga dapat menyebabkan likuidasi palsu atau ketidakmampuan untuk menghentikan kerugian. Namun, bagi pemegang, perdagangan konstan tidak diperlukan; likuiditas akhir pekan dapat diterima, karena Anda tidak mungkin menjual tabungan pensiun Anda selama akhir pekan.

Saat ini, respons industri terhadap isu ini terbagi menjadi dua kubu:

1) Kubu Konservatif: Tidak ada perdagangan di akhir pekan, menerima kekosongan likuiditas.

OstiumLabs, yang menawarkan RWA Perp, mengikuti jalur ini: pesanan tidak dapat ditempatkan ketika pasar tradisional tutup, dan oracle berhenti memperbarui data. Ondo Finance dan xStocks, yang menyediakan saham yang di tokenisasi, pada dasarnya juga konservatif. Pencetakan dan penukaran hanya terjadi selama jam perdagangan pasar saham AS. Meskipun token dapat diperdagangkan di DEX pada akhir pekan, platform resmi tidak memberikan jaminan likuiditas; perdagangan 24/7 tidak sama dengan penetapan harga yang akurat 24/7.

2) Pendekatan radikal: Melakukan penemuan harga sendiri pada akhir pekan.

TradeXYZ, penyedia HIP-3 terbesar di Hyperliquid, mempelopori pendekatan ini. Solusi mereka, yang disebut Discovery Bounds, pada dasarnya adalah sistem batas harga. Pada versi V1, harga akhir pekan dibatasi pada ±5% dari harga penutupan hari Jumat; jika harga menyentuh level ini, batas tersebut ditutup. Versi V2 meningkatkan hal ini: jika harga secara konsisten mencapai batas atas, sistem akan menggeser batas harga keseluruhan ke atas satu level, hingga dua kali lipat, memperluas rentang total menjadi sekitar ±15,8%, tetapi jendela waktu nyata tetap selalu ±5%.

Sejujurnya, batasan harga bukanlah hal baru bagi investor saham A di Tiongkok: ±10% untuk bursa utama, ±20% untuk Pasar STAR, dan ±5% untuk saham ST. Krisis pasar saham tahun 2015 membuktikan bahwa batasan harga juga memiliki keterbatasan: ribuan saham mencapai batas penurunan harian, dan beberapa saham tetap berada di batas kenaikan selama beberapa hari berturut-turut, sehingga mustahil untuk menghindarinya. Untungnya, dengan perpanjangan jam perdagangan yang berkelanjutan di pasar tradisional, TradeXYZ hanya perlu menutupi periode kekosongan kurang dari 48 jam di akhir pekan (yang akan dipersingkat menjadi sekitar 25 jam setelah peluncuran Nasdaq pada 23 Mei). Setelah pasar tradisional dibuka pada hari Senin, penjangkaran harga eksternal dipulihkan, dan risiko keseluruhan dapat diserap oleh likuiditas yang dalam dari pasar tradisional. Pada dasarnya, TradeXYZ bertindak sebagai bantalan pengaman untuk mengurangi risiko di muka, memungkinkan para trader untuk secara bertahap melakukan hedging dan menyesuaikan posisi mereka selama akhir pekan, daripada menumpuk semua tekanan pada saat pasar tradisional dibuka pada hari Senin, sehingga mengurangi intensitas pasar setelah pasar tradisional dibuka.

TradeXYZ bukanlah satu-satunya aktivis yang beroperasi 24/7.

Dreamcash (investasi strategis dari Tether pada Februari 2026, penyelesaian USDT0, dan meluncurkan pasar untuk S&P 500, emas, dan perak), Felixprotocol (penyelesaian USDH, mengoperasikan protokol pinjaman DeFi dan stablecoin berbasis CDP, serta bermitra dengan Ondo untuk memperkenalkan Spot Equities), dan kinetiq_xyz (pelopor obligasi Treasury AS on-chain, USBOND) termasuk di antara HIP-3 Deployer yang telah menerapkan pasar RWA Perp masing-masing di Hyperliquid, sebagian besar mengadopsi paradigma desain pasar 24/7 yang dipelopori oleh TradeXYZ. Ini sebenarnya adalah solusi transisi terbaik yang tersedia saat ini.

Meskipun terdapat tumpang tindih yang signifikan dalam aset yang digunakan oleh para Deployer ini, yang menarik adalah, hal ini tampaknya bukan involusi, melainkan lebih merupakan logika perantara: setiap Deployer memiliki antarmuka pengguna (front-end) sendiri, komunitas pengguna sendiri, dan saluran akuisisi pelanggan sendiri. Pengguna mereka mungkin tidak selalu menyadari keberadaan Deployer lain, dan mereka juga tidak selalu melakukan perdagangan di antarmuka pengguna (UI) campuran situs utama Hyperliquid. Data membuktikan hal ini:

Dari hampir 50.000 pengguna yang pertama kali masuk ke Hyperliquid melalui aset tradisional, TradeXYZ menyumbang 92,75% (46.005 orang), Ventures 3,73% (1.851 orang), Dreamcash 2,02% (1.000 orang), Felix 1,02% (508 orang), dan Kinettiq 0,48% (238 orang). Setiap HIP-3 Deployer membawa pengguna tambahan dengan profil berbeda ke dalam ekosistem Hyperliquid melalui antarmuka pengguna dan saluran akuisisi pelanggan masing-masing.

V. Pra-IPO: Apa yang Tidak Bisa Dilakukan Wall Street

Akar permasalahan harga di akhir pekan adalah aset on-chain bergantung pada penjangkaran eksternal di pasar tradisional. Ketika pasar tradisional tutup, jangkar tersebut putus. Jadi, mengapa tidak menciptakan peluang di mana aset dasarnya sendiri tidak ada di pasar tradisional?

Aset pra-IPO menghadirkan peluang yang tepat seperti itu.

Pasar ekuitas swasta global bernilai triliunan dolar. Di pasar tradisional, investor ritel hanya memiliki dua cara untuk berinvestasi di perusahaan pra-IPO: pertama, mereka dapat menjadi investor yang memenuhi syarat dan berpartisipasi melalui dana ekuitas swasta, yang memiliki ambang batas jutaan dolar; kedua, mereka dapat membeli saham yang ada yang ditransfer oleh karyawan di platform pasar sekunder seperti Forge Global dan EquityZen, yang memiliki likuiditas sangat rendah.

Ventuals mengisi celah di Hyperliquid dengan menyediakan Perp (Izin) yang melacak valuasi perusahaan swasta. Pengguna mendapatkan eksposur harga terhadap perubahan valuasi, dengan harga kontrak dihitung sebagai valuasi perusahaan / 1 miliar. Kontrak diselesaikan dalam USDH dengan leverage maksimum 3x.

Tentu saja, menentukan Harga Oracle untuk valuasi perusahaan swasta (Perp) merupakan tantangan. Pendekatan Ventuals menarik: Harga Oracle adalah komposit tertimbang dari data valuasi off-chain dan Harga Pasar on-chain. Bagian off-chain diintegrasikan dengan Notice (platform yang menyediakan data valuasi perusahaan swasta), sedangkan bagian on-chain adalah EMA 2 jam dari Harga Pasar. Keduanya diberi bobot 1/3:2/3 untuk mensintesis Harga Oracle, yang diperbarui setiap 3 detik. Fluktuasi jangka pendek pada Harga Pasar juga dibatasi untuk mencegah manipulasi jangka pendek.

Setelah perusahaan target melakukan penawaran umum perdana (IPO), posisi Pre-IPO Ventures akan dilikuidasi dan diselesaikan. Pada hari pertama perdagangan, setelah bel pembukaan, Harga Pasar (Mark Price) akan didasarkan pada harga saham real-time, dan Harga Oracle (Oracle Price) akan sama langsung dengan Harga Pasar, tidak lagi mengacu pada data valuasi dari platform Noice. Setelah pasar tutup, semua posisi Ventures akan diselesaikan pada harga penutupan. Pre-IPO Perp beralih menjadi pernyataan penyelesaian berdasarkan kinerja IPO pada hari pertama, yang berarti para trader sebenarnya berpartisipasi dalam permainan harga IPO, agak mirip dengan pasar prediksi Polymarket atau pasar FDV untuk listing koin baru.

Menariknya, dilihat dari data Ventures...

31% pengguna Ventuals melakukan transaksi on-chain pertama mereka di pasar Ventuals, dan hampir sepertiganya memasuki ekosistem Hyperliquid karena Pre-IPO Perp. 25% pengguna melakukan perdagangan secara eksklusif di Ventuals dan tidak menggunakan HIP-3 Deployer lainnya. Hal ini secara tepat mengkonfirmasi apa yang telah kami katakan sebelumnya: RWA benar-benar menarik basis pengguna yang berbeda.

VI. Beberapa peluang derivatif hilir dari RWA

Namun, RWA bukan hanya tentang perdagangan dan kepemilikan; ini juga tentang menciptakan permintaan hilir yang baru:

1) Opsi saham on-chain: RyskFinance dan DeriveXYZ

Ketika orang mulai memegang dan memperdagangkan saham di blockchain, permintaan akan opsi secara alami akan meningkat, karena profil kedua jenis pengguna tersebut sangat tumpang tindih. Misalnya: 1) Pemegang token TSLA ingin mendapatkan penghasilan tambahan sambil memegang saham dalam jangka panjang: menjual opsi call tertutup dan mengumpulkan premi opsi; 2) Trader yang memegang posisi long pada TSLA Perp ingin mengasuransikan posisi leverage mereka dengan membeli opsi put untuk membatasi risiko penurunan; 3) Orang yang optimis terhadap TSLA tetapi berpikir harga saat ini terlalu tinggi ingin menghasilkan uang sambil menunggu penurunan harga: menjual opsi put yang dijamin tunai, dan jika harga turun ke harga target, mereka akan membeli opsi put; jika tidak turun, mereka akan mendapatkan premi opsi secara gratis.

Sebelumnya, opsi saham on-chain tidak ada karena elemen penting yang hilang adalah: setelah market maker menerima order beli dan jual opsi, mereka perlu melakukan lindung nilai Delta menggunakan aset yang mendasarinya, dan tidak ada bursa saham atau berjangka on-chain yang cukup dalam untuk mengeksekusi lindung nilai ini. Sekarang, dengan TSLA Perp di HIP-3 yang membukukan volume perdagangan harian ratusan juta dolar, prasyarat ini telah terpenuhi.

RyskFinance telah memvalidasi opsi call tertutup dan opsi put aman tunai untuk mata uang kripto di Hyperliquid, sehingga penambahan opsi saham menjadi perkembangan yang wajar. Counterparty dapat langsung melakukan delta hedge pada Perp Hyperliquid. DeriveXYZ juga mendukung deposit ke Hyperliquid dan jaminan menggunakan HYPE + USDH, yang saat ini terutama berbasis mata uang kripto. Namun, setelah Perp saham memiliki likuiditas yang cukup, opsi RWA on-chain hanya akan menambahkan aset dasar lainnya.

2) Pasar pinjaman saham on-chain: Jup_lend, Kamino, TermMaxFi

Pertumbuhan pesat Tokenized Stock TVL secara alami memicu pasar pinjaman. Ini bukan sekadar masalah "memegang Tokenized TSLA sebagai jaminan untuk meminjam USDC" (meskipun ini sendiri merupakan permintaan yang sangat besar, karena pemegang jangka panjang tidak ingin menjual saham mereka tetapi membutuhkan likuiditas). Lebih menarik lagi, pinjaman dapat membuka berbagai strategi terstruktur:

Siklus: Menjaminkan TSLA yang di-tokenisasi → Meminjam USDC → Membeli lebih banyak TSLA yang di-tokenisasi → Menjamin lagi, secara siklik meningkatkan eksposur TSLA. Ini menawarkan kemampuan komposisi on-chain yang lebih besar dan menghilangkan kebutuhan akan persetujuan broker.

Arbitrase Tingkat Pendanaan: Ketika tingkat pendanaan TSLA perp positif (posisi long membayar posisi short), Anda dapat meminjam USDC dan memegang token TSLA long (memegang spot) + short TSLA perp (mengamankan risiko arah). Sebaliknya, ketika tingkat pendanaan negatif, Anda dapat meminjam token TSLA dan menjual (menjual spot) + long TSLA perp (mengamankan risiko arah). Kedua strategi tersebut menghasilkan spread dari tingkat pendanaan dikurangi tingkat pinjaman. Anda bahkan dapat menggunakan protokol swap suku bunga seperti SupernovaLabs, Ipor_io, dan Boros_fi untuk membantu Anda mengunci biaya pinjaman atau fluktuasi tingkat pendanaan! Versi on-chain klasik dari arbitrase cash and carry.

Infrastruktur yang mendukung strategi-strategi ini dengan cepat terbentuk. Ekosistem Solana berkembang paling pesat: Kamino sudah menerima xStocks sebagai jaminan untuk meminjamkan Stablecoin, Jup_lend juga telah terintegrasi dengan xStocks, dan Falcon Finance menerima xStocks untuk mencetak dolar AS sintetis (USDf). Di sisi Ethereum/BNB, TermMaxFi meluncurkan pasar pinjaman suku bunga tetap pertama di BNB Chain menggunakan Ondo Tokenized Stock sebagai jaminan. Dengan infrastruktur pinjaman yang sudah ada, likuiditas Perp yang semakin dalam, dan Tokenized Stock yang terus berkembang, ketiga faktor ini saling mendukung, menciptakan efek roda penggerak.

VII. Saya harap kali ini benar-benar akan berbeda.

Jika Anda sudah cukup lama berkecimpung di industri kripto, Anda mungkin akan bereaksi dengan refleks kewaspadaan yang sama ketika melihat frasa "aset tradisional di blockchain," karena ini bukan pertama kalinya.

1) Kegilaan STO tahun 2018-2019

Polymath, Harbor, dan Securitize berhasil mengumpulkan dana yang besar, menceritakan kisah "tokenisasi yang sesuai aturan." Namun, mereka hanya memiliki sedikit transaksi yang dapat diperdagangkan, terlalu fokus pada sisi penawaran dan menghabiskan banyak upaya pada struktur hukum dan hubungan regulasi dengan penerbit aset, yang pada akhirnya membuatnya lebih kompleks daripada IPO tradisional. Lebih fatal lagi, mereka menekankan tokenisasi ekuitas swasta, yang secara inheren memiliki periode penguncian; token yang diterbitkan juga harus menunggu periode penguncian berakhir sebelum diperdagangkan, sehingga hampir tidak ada likuiditas di pasar sekunder. Pada akhirnya, hanya Securitize yang bertahan hingga saat ini karena hubungannya dengan Circle dan BlackRock. Jika mereka fokus pada tokenisasi saham publik atau langsung menuju PERP, ceritanya mungkin akan sangat berbeda. Namun, sementara PERP BitMex sudah mulai populer saat itu, belum ada yang mempertimbangkan untuk memperluasnya ke aset non-kripto. Konsep bahwa segala sesuatu dapat dijadikan PERP baru benar-benar terwujud bertahun-tahun kemudian dengan SBF yang brilian dari FTX.

2) Gelombang token saham yang dipimpin oleh FTX pada tahun 2021-2022

FTX meluncurkan perdagangan saham tokenisasi: perdagangan 24/7 untuk TSLA, AAPL, COIN, dll., dengan jaminan 1:1 dan penyimpanan yang disediakan oleh broker berlisensi Jerman CM-Equity AG, mendukung perdagangan saham pecahan, menjembatani keuangan tradisional dan kripto. Pengalaman produk sebenarnya sangat bagus, dan ada banyak pengguna. Namun, dengan runtuhnya FTX dan pemenjaraan SBF, semuanya lenyap. Regulator segera menunjukkan kekurangan serius dalam perlindungan investor, dan kepercayaan pada seluruh sektor hilang dalam semalam. Tetapi inovasi produk yang ditinggalkan oleh FTX: termasuk Perp untuk semuanya, jaminan lintas produk, dan margin terpadu, mekanisme ini hampir sepenuhnya diwarisi oleh ekosistem Hyperliquid, yang juga memodifikasi model kepercayaan.

Jadi, apa yang berbeda kali ini? Dengan belajar dari pengalaman masa lalu, pendekatannya sekarang sudah tepat:

Pertama, mekanisme yang didorong oleh sisi penawaran telah bergeser ke mekanisme yang didorong oleh sisi permintaan.

Setelah FTX, setiap lonjakan RWA didorong oleh permintaan: jatuhnya DeFi pada tahun 2022-2023 dan penurunan tajam imbal hasil on-chain, ditambah dengan kenaikan suku bunga Fed, menyebabkan imbal hasil obligasi pemerintah AS melonjak hingga 5%. Pengguna on-chain secara alami membutuhkan produk obligasi pemerintah AS on-chain untuk mendapatkan pengembalian bebas risiko, sehingga RWA obligasi pemerintah AS tumbuh dari nol menjadi miliaran TVL. Ini murni didorong oleh permintaan.

Logika di balik lonjakan RWA Perp ini jelas: Pada awal tahun 2026, harga minyak mentah, emas, dan perak melonjak, krisis geopolitik berlanjut, pasar tradisional tutup pada akhir pekan, dan perdagangan tidak mungkin dilakukan; hanya perdagangan on-chain yang dimungkinkan. 50.000 orang secara spontan datang ke Hyperliquid untuk memperdagangkan indeks saham dan minyak mentah; tidak ada yang membagikan brosur, tidak ada insentif airdrop—itu adalah permintaan perdagangan yang nyata yang menarik mereka ke blockchain.

Kedua, fokuslah pada apa yang tidak dapat diberikan oleh pembiayaan tradisional.

Di masa lalu, STO hanyalah "mengemas ulang aset pribadi yang tidak diinginkan dan menempatkannya di blockchain": aset yang mendasarinya, struktur hukum, dan logika perdagangan semuanya disalin dari keuangan tradisional, dengan blockchain hanya berfungsi sebagai media kliring dan penyelesaian. Karena kurangnya likuiditas, pengguna secara alami tidak memiliki alasan untuk menggunakannya. Putaran kali ini berbeda: Dengan PERP, perdagangan 24/7, PERP pra-IPO, leverage yang lebih tinggi, dan tanpa ambang batas investasi minimum adalah fitur yang tidak ada dalam keuangan tradisional. Dengan Tokenized Stock, akses global dan kemampuan komposisi on-chain (untuk jaminan DeFi, perulangan, dan arbitrase tingkat pendanaan) adalah fitur yang tidak dapat disediakan oleh perusahaan pialang tradisional. Pengguna datang bukan karena versi saham on-chain lebih baik daripada versi pialang, tetapi karena pengalaman ini hanya tersedia di blockchain.

Namun, risiko tetap ada: perubahan regulasi, serangan oracle, kebangkrutan dan pelarian emiten, krisis likuiditas—salah satu dari hal-hal ini dapat menyebabkan kisah ini gagal lagi.

Memiliki nilai yang tak tergantikan memberi Anda kepercayaan diri untuk menarik pelanggan baru.

Lebih jauh lagi, ketika 50.000 orang pertama kali mengenal Kripto bukan untuk membeli BTC tetapi untuk memperdagangkan indeks saham dan minyak, ketika ICE, perusahaan induk NYSE, berinvestasi di OKX dengan valuasi $25 miliar dan memperoleh kursi di dewan direksi, ketika Nasdaq mengajukan permohonan 23/5 dan DTCC berencana untuk melikuidasi pada 24/5, semua orang dapat melihat bahwa permintaan itu nyata dan keuangan tradisional benar-benar terlibat. Setidaknya kali ini, titik awalnya berbeda.

Lakukan perbuatan baik dan jangan khawatir tentang masa depan.