Aksi harga terbaru di logam mulia telah membuat banyak investor garuk-garuk kepala. Secara tradisional, selama periode ketegangan geopolitik yang meningkat—seperti konflik Iran yang sedang berlangsung—emas diharapkan bertindak sebagai "tempat berlindung yang aman," naik saat ekuitas merosot. Sebaliknya, kami telah menyaksikan penurunan yang bertentangan dengan intuisi.

Menurut Robin Brooks, Rekan Senior di Brookings Institution dan mantan Kepala Strategi FX di Goldman Sachs, tren penurunan ini bukanlah tanda bahwa emas telah kehilangan kilaunya. Sebaliknya, ini adalah hasil dari pergeseran mendasar dalam basis peserta pasar dan "pembersihan posisi" klasik.

Perangkap "Aset-Risiko" Ritel

Salah satu argumen paling meyakinkan yang disampaikan Brooks adalah masuknya besar-besaran pedagang ritel ke pasar logam setelah reli dramatis akhir 2025. Basis investor yang lebih luas ini secara tidak sengaja telah mengubah "kepribadian" pola perdagangan emas.

Karena banyak peserta baru ini menganggap emas sebagai kendaraan spekulatif daripada lindung nilai jangka panjang, logam ini mulai berperilaku lebih seperti aset risiko. Kita melihat ini dalam cara emas baru-baru ini dijual pada lonjakan harga minyak dan naik pada berita potensi detente—perilaku yang biasanya diperuntukkan bagi saham teknologi atau mata uang dengan hasil tinggi.

Tiga Teori yang Menggerakkan Penjualan

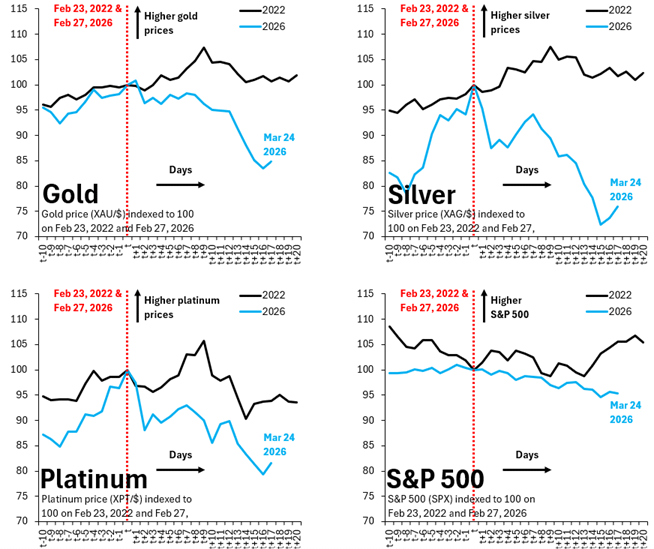

Brooks mengidentifikasi tiga mekanisme utama di balik penurunan 15% baru-baru ini dalam emas, penurunan 25% dalam perak, dan penurunan 20% dalam platinum:

Masuknya Ritel: Investor baru yang "terhisap" selama lonjakan perdagangan berdasarkan momentum dan emosi, yang mengarah pada aksi harga yang tidak biasa yang meniru siklus risiko-aktif/risk-off.

Pengambilan Keuntungan Strategis: Setelah keuntungan historis yang terlihat di awal 2026, banyak investor yang hanya "mengambil chip dari meja." Ketidakpastian yang meningkat sering memicu keinginan untuk mengunci keuntungan yang telah direalisasikan, terlepas dari prospek jangka panjang.

Krisis Likuiditas: Volatilitas di pasar yang lebih luas sering menyebabkan panggilan margin untuk hedge fund di sektor lain. Untuk menutupi kerugian ini, dana sering melikuidasi posisi paling menguntungkan mereka—yang dalam hal ini termasuk emas.

Menempatkan Kinerja dalam Perspektif

Untuk memahami apakah emas benar-benar "gagal," kita harus melihat konteks pasar yang lebih luas. Sementara emas turun 15% sejak meletusnya konflik Iran, S&P 500 hanya turun 5%. Brooks berargumen bahwa penurunan 5% dalam ekuitas tidak memenuhi syarat sebagai peristiwa "risiko-off" yang besar. Tanpa keruntuhan katastrofik di pasar saham, pemicu mekanis "tempat aman" untuk emas belum sepenuhnya ditarik.

Membandingkan ini dengan invasi Rusia ke Ukraina pada tahun 2022, kita melihat pola yang sama: logam mulia tidak segera meroket, dan kinerja ekuitas mengikuti trajektori yang hampir identik. Ini menunjukkan bahwa penurunan saat ini adalah jejak dari posisi yang terlalu diperpanjang daripada penolakan fundamental terhadap nilai emas.

Perdagangan Devaluasi Tetap Utuh

Meskipun volatilitas jangka pendek, tesis dasar untuk mempertahankan logam mulia tetap kuat. Brooks menekankan bahwa "perdagangan devaluasi" masih sangat relevan. Kebijakan fiskal AS terus berada di jalur yang banyak analis deskripsikan sebagai sembrono, dan pencarian perlindungan terhadap monetisasi utang masih jauh dari selesai.

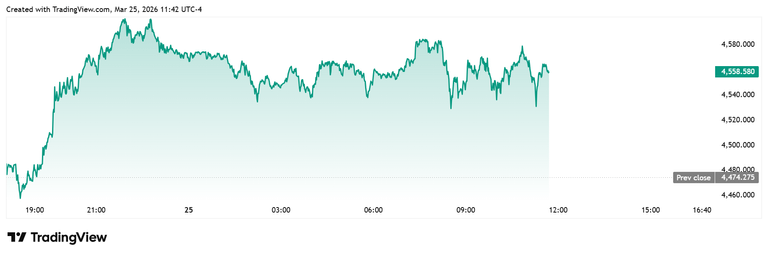

Per Rabu sore, harga emas spot diperdagangkan sekitar $4,559.00 per ounce, menunjukkan tanda-tanda stabilisasi dan menetapkan rendah yang lebih tinggi. Sementara pasar bekerja melalui "pembersihan posisi" ini, pendorong jangka panjang—inflasi, ketidakstabilan fiskal, dan utang global—memastikan bahwa status emas sebagai lindung nilai utama tetap tidak tertandingi secara fundamental.

#GoldPrice #PreciousMetals #MarketAnalysis #Commodities #FinanceNews