Sistem uang modern bukanlah produk perbankan. Ini adalah masalah kedaulatan.

Tanya sepuluh orang di jalan tentang apa itu CBDC dan Anda biasanya akan mendapatkan salah satu dari tiga jawaban.

Mereka belum pernah mendengarnya.

Mereka berpikir itu adalah pengawasan pemerintah yang dibungkus sebagai inovasi.

Atau mereka menganggap itu adalah eksperimen bank sentral yang tidak jelas yang tidak ada hubungannya dengan kehidupan sehari-hari.

Ketiga-tiganya salah memahami. Kesalahpahaman dimulai dengan nama tersebut.

Mata Uang Digital Bank Sentral

Orang-orang melihat frasa tersebut dan terfokus pada dua kata pertama. Bank sentral. Itu terdengar jauh, teknis, institusional. Sesuatu yang konon untuk warga negara, namun sangat sedikit yang memahaminya selain para ekonom. Tapi itulah kesalahan yang tepat.

CBDC tidak pernah hanya tentang bank sentral, dan itu tidak pernah hanya untuk para ekonom. Ini tentang logika operasional uang dalam masyarakat digital. Ini tentang apakah sebuah negara masih dapat memindahkan uang publik dengan presisi, apakah kesejahteraan mencapai penerima yang tepat di bawah aturan yang tepat, dan apakah pembayaran lintas batas tetap terjebak dalam infrastruktur setengah abad yang lalu. Ini tentang apakah ekonomi digital berjalan di rel kedaulatan atau pada pengganti swasta.

Di sini, bank sentral hanyalah penerbit. Pertanyaan sebenarnya adalah sistem di sekitarnya. Siapa yang mendistribusikan uang? Siapa yang memverifikasi pengguna? Siapa yang menegakkan aturan? Siapa yang melihat apa? Siapa yang diaudit? Siapa yang bisa campur tangan? Siapa yang bisa mengajukan banding? Siapa yang tetap mengendalikan ketika ekonomi itu sendiri menjadi perangkat lunak?

Itulah yang sebenarnya tentang CBDC.

Jadi, layak untuk diungkapkan dengan jelas:

CBDC adalah bentuk digital asli dari mata uang kedaulatan. Bukan entri basis data yang mewakili uang tunai. Bukan saldo aplikasi pembayaran yang duduk di atas simpanan bank. Dan tentu saja bukan stablecoin pribadi yang berpura-pura menjadi uang publik.

Ini adalah uang negara yang dirancang untuk era digital.

Dan itu penting karena bentuk uang tidak pernah netral. Bentuk uang menentukan bagaimana kekuasaan bergerak.

Uang selalu berubah. Kontrol atasnya selalu penting.

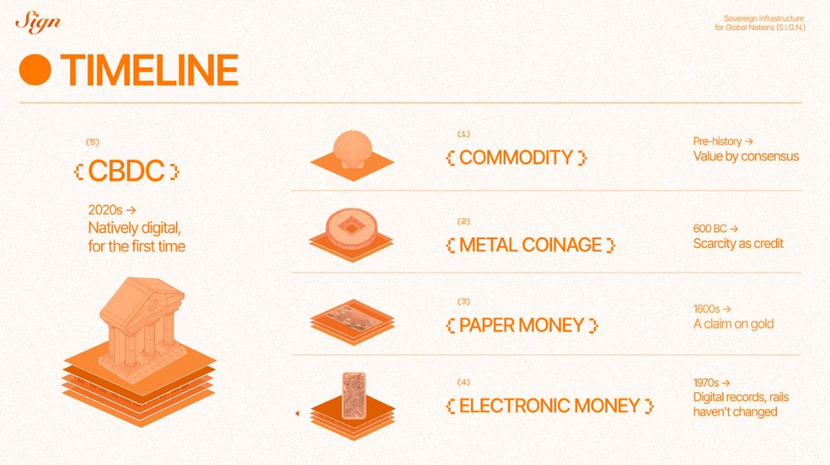

Untuk memahami mengapa CBDC tidak terhindarkan, kita perlu mengingat dua hal sekaligus: bentuk uang terus berubah, tetapi infrastruktur yang membuat uang bergerak tidak secara fundamental berubah dalam beberapa dekade.

Kesenjangan itu adalah alasan historis terdalam mengapa CBDC ada.

CBDC adalah masa depan keuangan, akses mudah bagi individu di daerah terpencil, sistem pelacakan yang baik dan pembayaran lintas batas menjadi mudah. Menggunakan Nigeria sebagai studi kasus untuk negara-negara dengan mata uang FIAT yang menurun sebenarnya adalah pilihan yang baik, saya berharap pemerintah saya melakukan yang lebih baik. Ngomong-ngomong, artikel Anda sedikit terlalu berlebihan dan ambigu akhir-akhir ini. Beritahu penulis Anda untuk mencoba dan menyederhanakan/reduksi ambiguitas 🙂

Dunia modern suka mendeskripsikan dirinya sebagai saling terhubung, tetapi sistem uangnya menceritakan kisah yang berbeda. Ekonomi digital tidak dapat berjalan tanpa henti di rel lintas batas yang logikanya masih mencerminkan abad lain.

Sistem uang yang lebih baik.

Pemerintah sudah menggunakan AI dalam sistem kedaulatan. UAE menggunakan agen AI dalam proses keputusan kedaulatan seperti kelayakan kesejahteraan, kontrol imigrasi, layanan pemerintah, dll di bawah strategi AI nasional 2031.

Ketika sistem semacam itu berkembang, akan ada akses data warga yang terus menerus dalam skala yang belum pernah terjadi sebelumnya untuk mendukung mereka: permintaan konstan terhadap data seperti catatan kesehatan, keuangan, dan identitas untuk skor reputasi, prediksi, atau bahkan keputusan (sebagian besar infrastruktur kedaulatan masih memerlukan orang untuk membuat keputusan akhir).

Lapisan bukti transaksi data dengan log akses data untuk visibilitas warga dan audit sengketa tidak akan menjadi opsional di masa depan.

Setelah AI terlibat dalam pengambilan keputusan kedaulatan, risiko paling kritis adalah akses data yang tidak terkendali. Ketika keputusan kedaulatan dibuat dengan kecepatan mesin, satu agen AI dapat memicu lebih banyak pertukaran data lintas sistem dalam hitungan menit daripada yang bisa dilakukan manusia dalam bertahun-tahun.

Kemudian kita akan melihat betapa pentingnya memiliki lapisan bukti transaksi dari akses data ini. TPL data mengubah akses data AI menjadi tindakan yang dapat diaudit. Blockchain adalah tempat yang paling alami untuk melakukan itu.

Oh dan selamat hari Sabtu, saya sedang menikmati pancake pisang hari ini🍌🥞

Hidup kita terdiri dari "klaim".

Kita menggunakan istilah yang rumit seperti pernyataan, kredensial yang dapat diverifikasi, ID digital, tetapi pada dasarnya semuanya adalah hal yang sama: klaim dengan tanda tangan.

Tanda tangan tersebut adalah proksi untuk kekuasaan, otoritas, reputasi, atau kesepakatan kolektif. Sebuah klaim tidak berarti apa-apa kecuali Anda tahu siapa yang membuatnya dan mengapa mereka dipercaya. Kepercayaan tidak pernah abstrak, selalu dibangun dari suatu tempat.

Ketika Anda memperbesar, hampir semua sistem kredensial tingkat kedaulatan bersifat hierarkis. Akan selalu ada jangkar kepercayaan utama, yang membuat sangat penting untuk merancang sistem dengan keseimbangan kekuasaan dan kepercayaan. Pertanyaan yang sebenarnya bukanlah teknis dan seharusnya tidak.

- Siapa yang memiliki hak untuk mengeluarkan klaim?

- Apa yang membuat suatu klaim menjadi "kredensial"?

- Siapa yang memiliki kredensial?

- Siapa yang diizinkan untuk mengonsumsinya?

- Apakah memegang kredensial benar-benar memberi kekuasaan kepada warga, atau hanya membuat mereka lebih mudah dibaca oleh kekuasaan?

Sistem kredensial adalah sistem kekuasaan. Apakah mereka membantu atau merugikan sepenuhnya tergantung pada bagaimana kekuasaan itu dirancang.

Kedaulatan Digital.