Semakin banyak waktu yang saya habiskan untuk membaca tentang CBDC, semakin saya berpikir bahwa bagian tersulit bukanlah menjelaskan apa itu mata uang digital bank sentral. Bagian itu dapat dikelola. Bagian yang lebih sulit adalah membayangkan apa yang sebenarnya dapat diterapkan suatu negara tanpa mengganggu bank, membingungkan pengguna, atau menciptakan lapisan digital yang mengkilap yang masih tergantung pada bottleneck lama di bawahnya.

@SignOfficial #SignDigitalSovereignInfra $SIGN

Di sinilah SIGN mulai terasa menarik bagi saya. Materinya tidak dibaca seperti janji samar tentang masa depan uang. Ini lebih seperti upaya untuk memetakan bagaimana uang nasional bisa bekerja dalam praktik setelah menjadi digital.

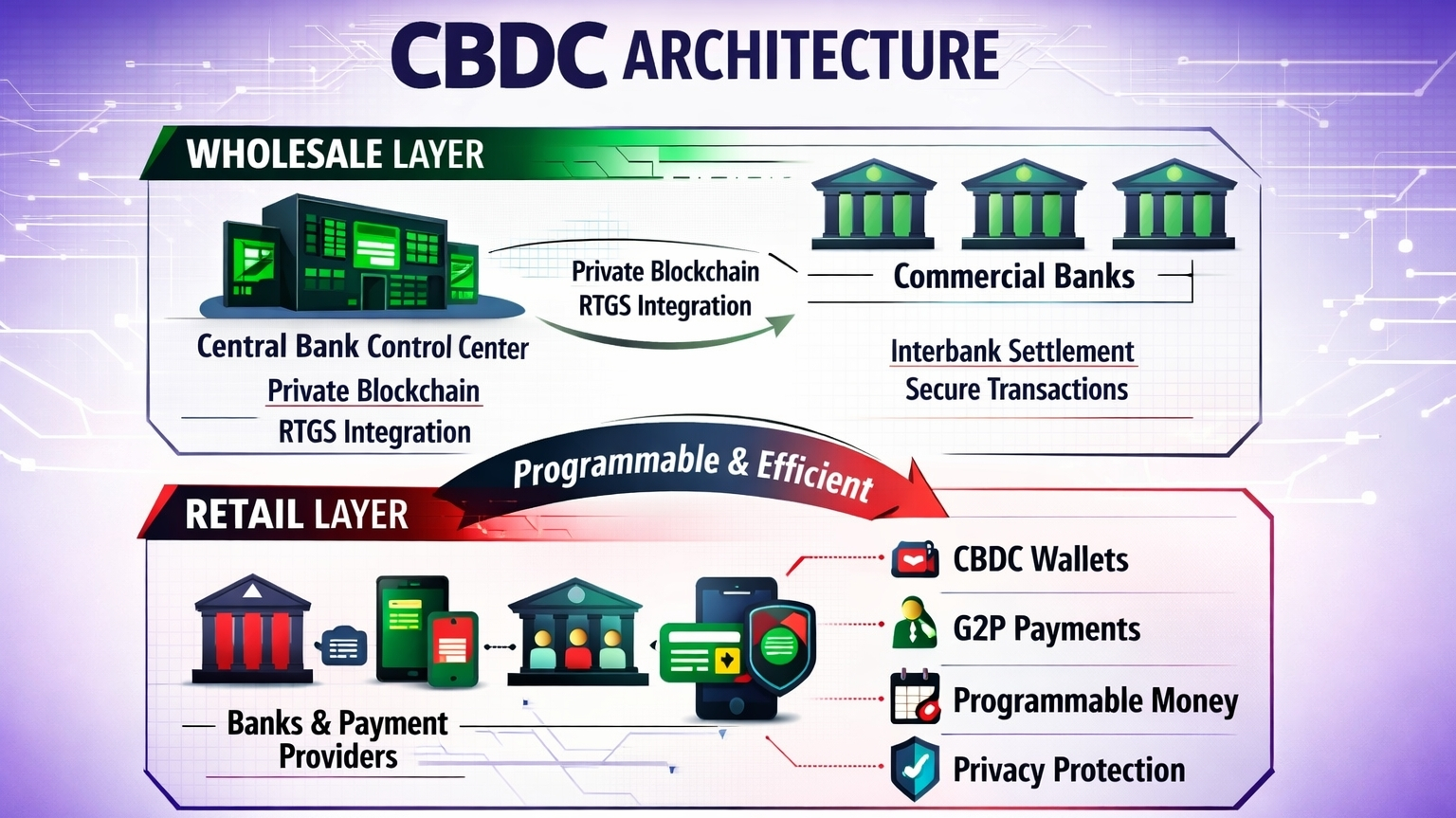

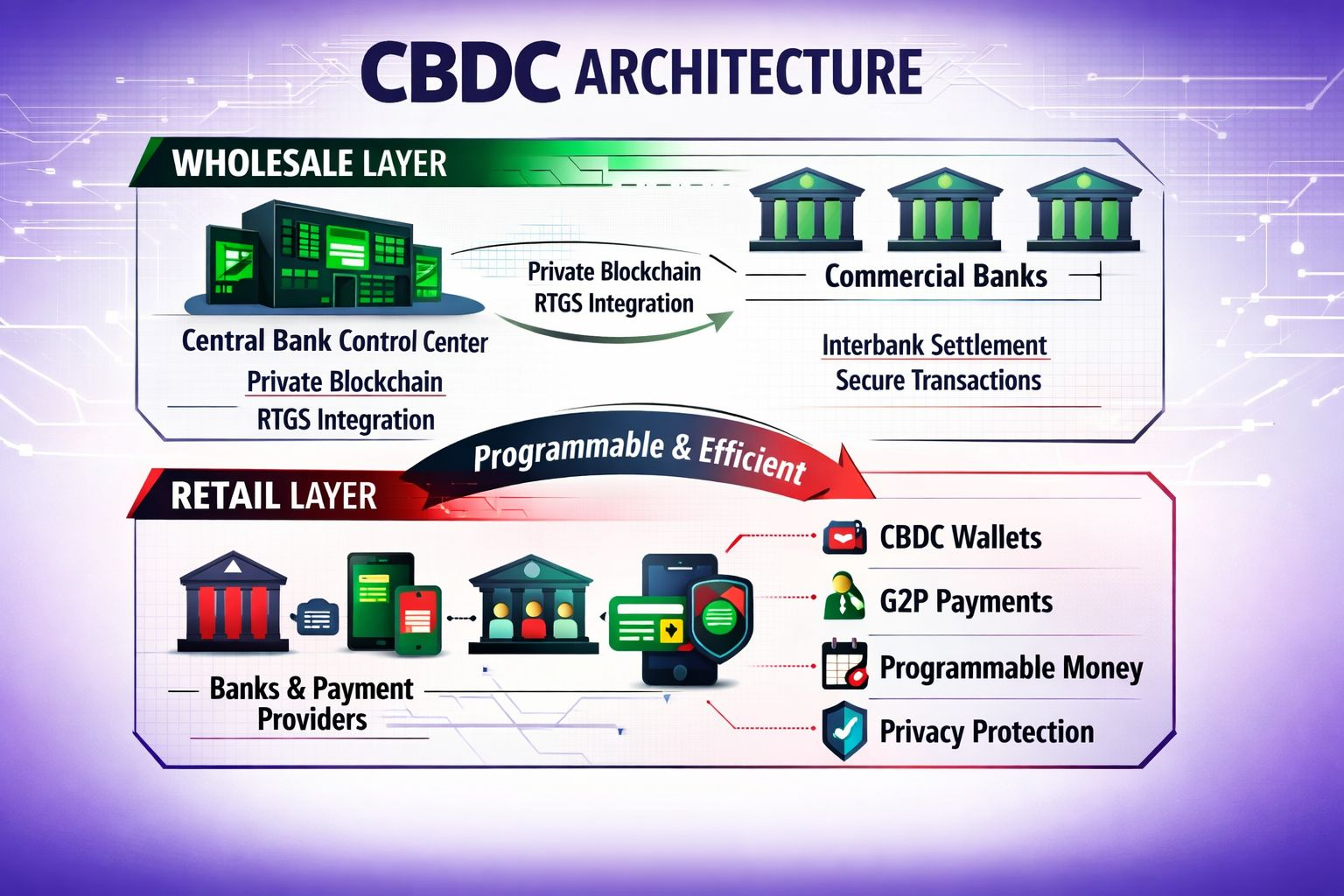

Apa yang saya temukan sangat meyakinkan adalah bahwa SIGN tidak memperlakukan CBDC sebagai satu produk datar. Ia memecah sistem menjadi lapisan grosir dan lapisan ritel, dan itu segera membuat desain terasa lebih terakar. Sistem moneter nyata sudah beroperasi dalam lapisan, bahkan jika orang tidak biasanya menggambarkan mereka dengan cara itu.

Ada sisi institusional, di mana bank sentral dan bank komersial mengelola penerbitan, penyelesaian, dan kontrol, dan ada sisi publik, di mana uang muncul dalam gaji, transfer, dompet, pembelian, dan pembayaran pemerintah. Jika desain CBDC mengabaikan pemisahan itu, biasanya berakhir terdengar terlalu abstrak. SIGN tampaknya mulai dari pemisahan itu.

Lapisan grosir adalah bagian yang terus saya kembalikan karena berurusan dengan mesin yang sebagian besar orang tidak pernah lihat tetapi setiap ekonomi bergantung padanya. Ini adalah zona di mana bank sentral dan bank komersial mengoordinasikan penciptaan, pergerakan, dan penyelesaian uang.

SIGN menempatkan lapisan itu di blockchain pribadi yang menjaga privasi yang diterapkan dalam lingkungan bank sentral, dengan bank komersial terhubung sebagai peserta yang diizinkan. Bagi saya, pilihan itu terasa kurang ideologis dan lebih realistis. Sistem moneter nasional tidak seharusnya bekerja seperti jaringan terbuka sepenuhnya. Itu perlu akses yang dikendalikan, akuntabilitas institusional, penegakan kebijakan, dan tata kelola data. Dalam pengaturan itu, privasi dan izin bukan fitur sampingan. Mereka adalah persyaratan dasar.

Saya juga berpikir bahwa ide Pusat Kontrol Bank Sentral adalah salah satu bagian yang lebih berarti dari arsitektur. Dalam sistem tradisional, fungsi moneter inti sering terletak di berbagai lapisan operasional dan antarmuka yang terputus. Penerbitan ditangani di satu tempat, pemantauan di tempat lain, kepatuhan di tempat lain, dan eksekusi kebijakan di tempat lain lagi.

Apa yang tampaknya diusulkan SIGN adalah permukaan kontrol yang jauh lebih ketat, di mana penerbitan, visibilitas transaksi, logika kepatuhan, dan eksekusi kebijakan berada di dalam satu lingkungan yang dapat diprogram. Itu mengubah nuansa sistem. Bank sentral tidak lagi bereaksi terhadap informasi terfragmentasi setelah fakta. Itu beroperasi di dalam struktur digital langsung di mana pengawasan dan eksekusi dapat terjadi secara waktu nyata.

Perubahan itu lebih penting daripada yang mungkin terlihat pada pandangan pertama.

Infrastruktur uang sedikit mirip dengan sistem air kota: sebagian besar orang hanya menyadarinya ketika sesuatu berjalan salah, tetapi cara itu diarahkan menentukan bagaimana segala sesuatu yang lain berfungsi.

Bank komersial masih menjadi pusat dalam desain ini, dan saya pikir itu adalah alasan lain mengapa ia terasa lebih bisa dipercaya daripada banyak narasi CBDC. Banyak diskusi tentang mata uang digital diam-diam mengasumsikan bank akan menjadi kurang relevan setelah bank sentral memiliki rel digital.

Saya tidak berpikir kenyataan bekerja sebersih itu. Bank sudah terbenam dalam penciptaan kredit, hubungan pelanggan, manajemen likuiditas, dan layanan pembayaran. SIGN tampaknya menerima itu daripada mencoba untuk melewatinya. Bank terhubung sebagai node, menggunakan infrastruktur dompet institusional, dan terus memainkan perannya di dalam sistem yang lebih luas. Itu membuat model terasa kurang seperti fantasi gangguan dan lebih seperti jalur peningkatan.

Poin lain yang saya hargai adalah koneksi ke infrastruktur RTGS yang ada. Kebanyakan negara sudah memiliki sistem penyelesaian bruto waktu nyata untuk transfer antar bank, dan sistem tersebut terlalu mendasar untuk sekadar diganti dari awal. Pendekatan SIGN tampaknya bekerja seiring dengan kenyataan itu daripada berpura-pura tidak ada.

Saya pikir ini adalah salah satu tanda diam dari desain serius. Ketika sebuah proyek hanya membicarakan apa yang baru, saya menjadi hati-hati. Ketika ia menunjukkan bagaimana rel baru dapat terhubung dengan sistem warisan yang masih penting, itu mulai terdengar jauh lebih dapat diterapkan. Dalam hal ini, hasilnya bukanlah reinvention total dari keuangan nasional, tetapi versi yang lebih bisa diprogram dan transparan dari itu.

Lapisan ritel adalah tempat sistem mulai bergerak dari institusi ke kehidupan sehari-hari. Ini adalah bagian yang memperluas CBDC dari bank sentral dan bank komersial ke penyedia layanan pembayaran dan pengguna akhir. Apa yang saya sukai di sini adalah sikap dasar di balik desain. SIGN tidak tampaknya terobsesi dengan memaksa orang ke dalam pengalaman keuangan yang tidak dikenal. Sebaliknya, ia membangun melalui saluran yang sudah dikenal orang.

Bank komersial tetap menjadi jembatan yang menghadap publik, tetapi mereka dilengkapi dengan alat untuk meluncurkan dan mengelola dompet CBDC dalam skala besar. Itu terasa penting karena adopsi jarang terjadi ketika orang diminta untuk mempelajari ulang semuanya. Itu terjadi ketika perubahan terasa cukup familiar untuk dipercaya dan cukup berguna untuk dipertahankan.

Desain ritel ini menjadi semakin relevan ketika modul yang dapat diprogram muncul ke permukaan. Alat G2P adalah contoh yang paling jelas. Pembayaran dari pemerintah ke orang sering ditunda oleh beberapa langkah administratif, penyerahan antara lembaga, alur kerja perbendaharaan, proses perbankan, dan lapisan rekonsiliasi.

Setiap langkah tambahan menciptakan ruang untuk penundaan, ketidakjelasan, dan kebocoran. Model SIGN menyarankan rute yang lebih bersih, di mana dana dapat bergerak langsung dari perbendaharaan ke dompet CBDC seorang warga negara dengan visibilitas waktu nyata atas proses tersebut. Saya pikir itulah di mana CBDC mulai menjadi lebih dari sekadar versi digital dari uang yang ada. Itu menjadi sistem pengiriman yang dapat diprogram untuk keuangan publik.

Dan itu mengubah percakapan.

Alih-alih hanya bertanya apakah uang digital dapat bergerak lebih cepat, pertanyaan yang lebih menarik adalah apakah ia dapat bergerak lebih tepat. Dapatkah ia tiba di tempat yang seharusnya, pada waktu yang tepat, dengan lebih sedikit kebocoran, pengawasan yang lebih jelas, dan akuntabilitas yang lebih baik? Dalam kasus sesuatu seperti pengeluaran publik, itu jauh lebih penting daripada bahasa mencolok tentang inovasi.

Apa yang tetap bersama saya setelah membaca materi SIGN adalah bahwa proyek ini tampaknya tidak bingung antara mata uang digital dan tontonan digital. Arsitekturnya berlapis karena ekonomi nyata berlapis. Itu diizinkan di mana sistem negara membutuhkan kontrol. Itu menjaga bank di dalam gambar karena mereka masih bagian dari kenyataan moneter.

Ini terhubung dengan RTGS karena sistem modern tidak dapat dibangun dengan mengabaikan rel penyelesaian yang ada. Dan itu mendorong ke dalam kasus penggunaan ritel yang dapat diprogram karena sistem mata uang nasional harus memperbaiki bagaimana uang sebenarnya mencapai orang, bukan hanya bagaimana itu direpresentasikan di atas kertas.

Pandangan keseluruhan saya adalah bahwa SIGN berusaha merancang CBDC sebagai infrastruktur publik, bukan sebagai demo teknologi. Perbedaan itu penting. Sebuah mata uang nasional modern tidak dapat berhasil hanya dengan menjadi digital. Itu harus dapat dikelola, dapat dibaca oleh institusi, dapat digunakan oleh warga negara, dan cukup fleksibel untuk sesuai dengan struktur keuangan yang sudah ada di negara.

Semakin saya melihat model dua lapis SIGN, semakin saya berpikir bahwa itu adalah inti sebenarnya. Ini bukan hanya menawarkan bentuk uang baru. Ini menawarkan cara untuk mengatur uang, kebijakan, penyelesaian, dan distribusi publik di dalam satu sistem digital yang terkoordinasi. Bagi saya, itulah mengapa desain ini terasa lebih dekat dengan sesuatu yang benar-benar dapat digunakan oleh sebuah negara.

@SignOfficial $SIGN #SignDigitalSovereignInfra