Paradoks kredit swasta: dari "Zaman Keemasan" ke runtuhnya kepercayaan "cabut kabel penarikan"

Kredit Swasta (Private Credit) telah mengalami evolusi yang luar biasa dari aset institusi yang terpinggirkan menjadi aset raksasa senilai 35 triliun dolar global dalam sepuluh tahun terakhir. Namun, menjelang tahun 2026, industri ini menghadapi ujian likuiditas yang belum pernah terjadi sebelumnya. Seperti yang baru-baru ini dibahas di media tentang Blackstone, Morgan Stanley, dan lembaga lainnya—"di atas kertas selalu untung, tetapi saat penarikan cabut kabel"—deskripsi ini secara akurat menangkap kontradiksi inti dari kredit swasta saat ini: ketidakliquidan jangka panjang di sisi aset dan ketidakcocokan struktural harapan likuiditas jangka pendek dari ritel di sisi kewajiban.

Benih krisis ini dapat ditelusuri kembali ke gelombang 'ritel' kredit swasta antara tahun dua ribu dua puluh satu hingga dua ribu dua puluh empat. Blackstone, Apollo, KKR, dan Blue Owl meluncurkan struktur dana 'semi-likuid', menarik ratusan miliar dolar dengan janji penebusan tidak lebih dari lima persen dari nilai bersih aset per kuartal. Namun, permintaan penebusan besar-besaran yang meledak pada awal tahun dua ribu dua puluh enam membuat batas penebusan ini seketika berubah menjadi 'jerat likuiditas' di mata investor.

Desain mekanisme struktur semi-likuid dan ilusi likuiditas

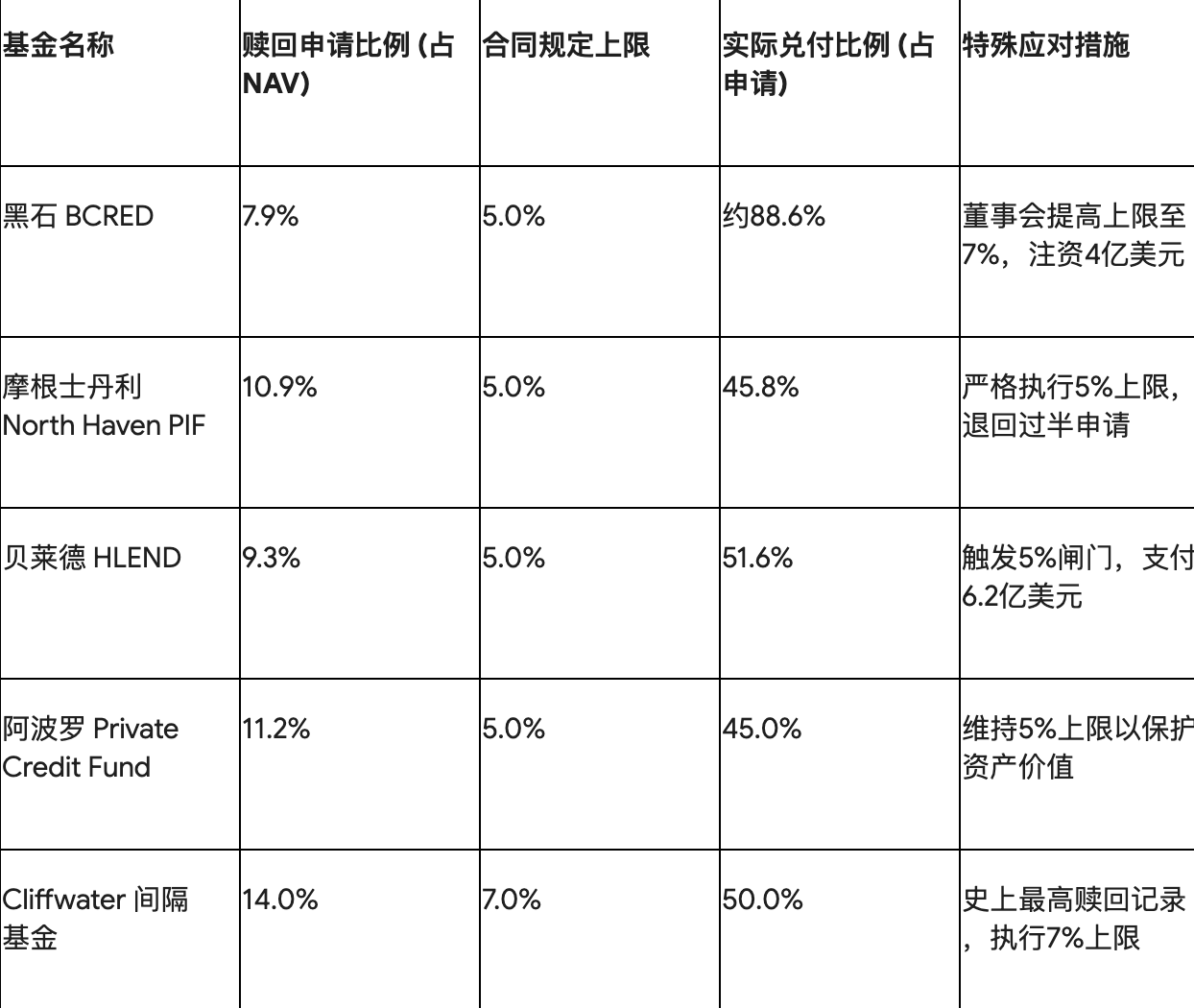

Dalam kondisi pasar yang normal, kuota penebusan lima persen per kuartal sudah cukup untuk memenuhi permintaan keluar. Namun, keunikan tahun dua ribu dua puluh enam adalah bahwa angin belakang makroekonomi telah memicu efek kawanan. Ketika sebuah dana terkenal memicu batas penebusan, itu memicu kepanikan di antara investor, khawatir akan jumlah orang yang mengantri di jendela berikutnya. Pada kuartal pertama tahun dua ribu dua puluh enam, lebih dari sepuluh dana swasta di seluruh Amerika menghadapi sekitar satu ratus tiga puluh miliar dolar permohonan penebusan, tetapi karena batasan pintu (Gating), investor sebenarnya hanya bisa mengambil kembali sekitar dua pertiga dari dana mereka.

Berikut adalah perbandingan tekanan penebusan dan pembayaran aktual dari dana flagship utama pada kuartal pertama tahun dua ribu dua puluh enam:

Mekanisme 'alokasi proporsional' ini berarti bahwa ketika investor sangat membutuhkan uang tunai untuk menarik semua posisi mereka, mereka mungkin hanya dapat memperoleh sekitar setengah dari nilai aset mereka, yang menjadi titik awal logika kemarahan 'penarikan uang'.

Perselisihan penilaian: ketidaksesuaian antara nilai wajar dan kebenaran pasar

Salah satu tuduhan lain yang dihadapi industri kredit swasta adalah ketidaktransparanan dalam penilaian. Pinjaman swasta biasanya mengikuti prinsip akuntansi 'nilai wajar', bergantung pada model penetapan harga internal manajer dana (Mark-to-Model). Sepanjang tahun dua ribu dua lima, indeks BDC S&P (yang mewakili produk yang diperdagangkan secara publik) turun sekitar tiga belas persen, sementara BDC swasta non-terdaftar pada periode yang sama melaporkan pengembalian positif antara delapan hingga sepuluh persen. Perbedaan penilaian ini dianggap tidak mencerminkan penurunan kualitas kredit peminjam yang mendasarinya secara akurat.

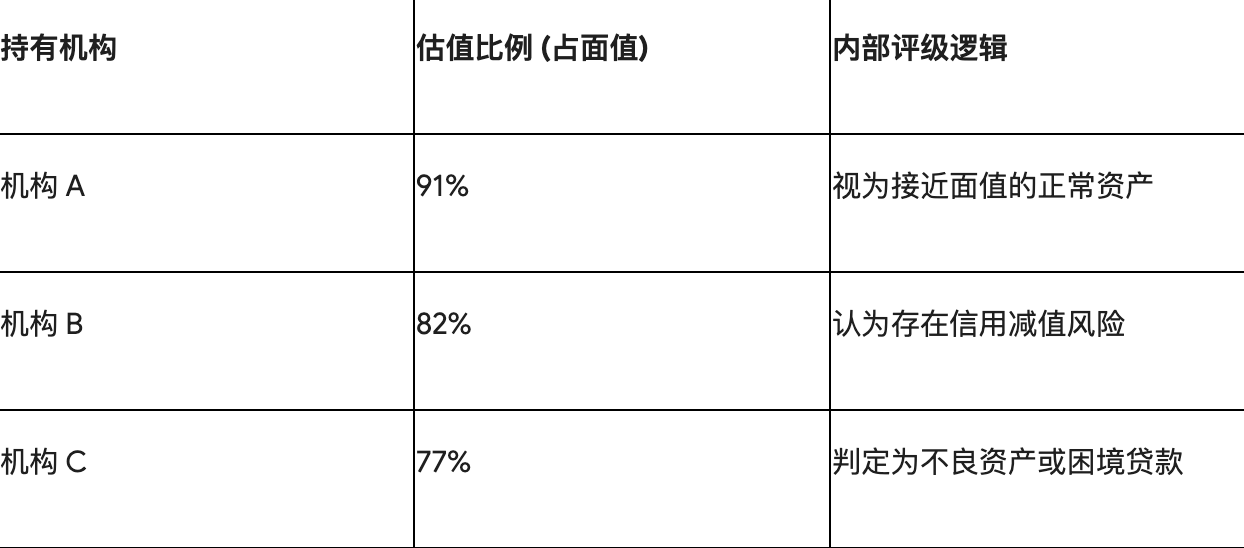

Analisis kasus: berbagai standar pinjaman Medallia

Kasus pinjaman Medallia menunjukkan kerumitan penilaian. Pada titik waktu yang sama, tiga lembaga yang memegang pinjaman tersebut memberikan penilaian yang sangat berbeda:

Kerentanan struktural: 'efek penutup' pinjaman PIK dan konsentrasi industri

Pinjaman PIK: alat keuangan untuk menunda gagal bayar

Ketentuan pembayaran nyata (PIK) memungkinkan perusahaan peminjam untuk tidak membayar bunga tunai selama periode tekanan, melainkan menambahkan bunga tersebut ke pokok pinjaman. Tahun

saldo pinjaman mengikuti rumus:

mengikuti rumus:

Mekanisme ini masih diakui secara akuntansi sebagai pendapatan, yang dapat menyembunyikan kesulitan keuangan nyata peminjam. Lembaga pemeringkat terkait menyatakan bahwa jika memperhitungkan restrukturisasi utang dan konversi PIK, tingkat eksposur risiko kredit yang sebenarnya telah mendekati empat hingga lima persen.

Gelombang guncangan AI di industri perangkat lunak

Kredit swasta memiliki eksposur yang besar terhadap industri layanan perangkat lunak (SaaS). Blackstone BCRED memiliki pangsa sebesar dua puluh lima persen di industri ini. Dengan gelombang AI generatif yang membentuk kembali industri perangkat lunak, peminjam yang sebelumnya stabil kini menghadapi risiko model bisnis yang terancam, yang dapat menyebabkan tingkat gagal bayar meningkat secara signifikan pada akhir tahun dua ribu dua puluh enam.

Kesadaran regulasi dan transformasi struktural industri

Menghadapi risiko, regulator telah mulai bertindak. Pada bulan Maret tahun dua ribu dua puluh enam, Komisi Sekuritas dan Bursa AS (SEC) memfokuskan perhatian pada konsistensi dan transparansi penilaian aset swasta. Sementara itu, industri sedang bertransisi ke pembiayaan berbasis aset (ABF), memanfaatkan aliran kas dari sewa peralatan, pinjaman mobil, dan lain-lain yang memiliki jaminan fisik untuk menyebarkan risiko.

Ringkasan: 'Keterpaduan' kredit swasta

Krisis penebusan tahun dua ribu dua puluh enam bukanlah akhir industri, melainkan proses untuk mengungkap kebenaran. Inti dari kredit swasta adalah mengorbankan likuiditas untuk mendapatkan premium, setiap upaya untuk menyembunyikan inti ini melalui kemasan keuangan akan menghadapi koreksi selama siklus penurunan pasar. Bagi investor, memahami mekanisme perlindungan di balik 'penarikan uang' (mencegah penjualan aset murah) dan konflik antara ekspektasi struktural adalah kunci untuk berpartisipasi dalam investasi aset alternatif di masa depan.