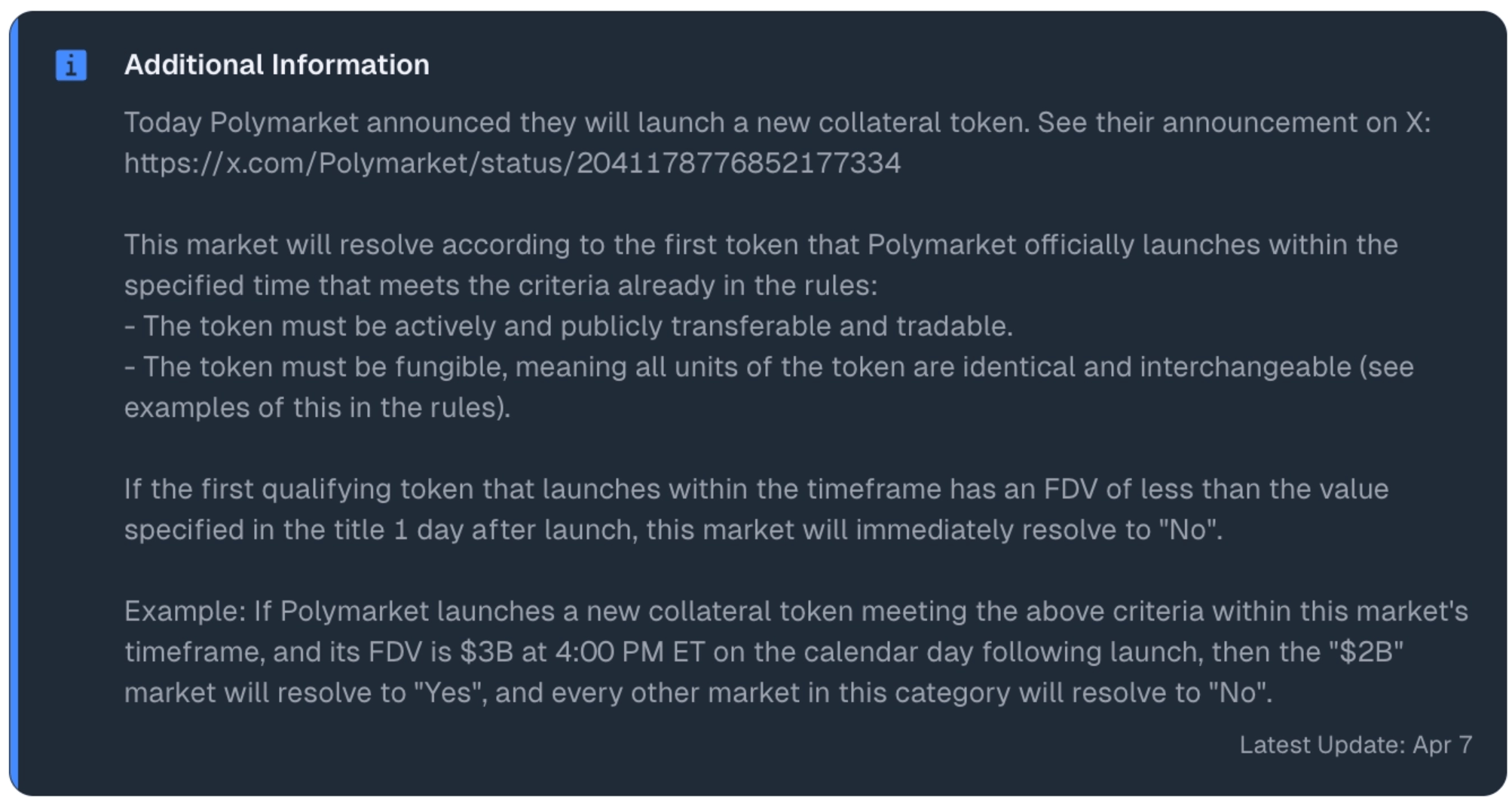

Polymarket baru-baru ini secara resmi mengumumkan peluncuran stablecoin asli PolyUSD, yang memperluas struktur pendapatan dan sistem aset ke media likuiditas yang dimiliki sendiri. PolyUSD belum resmi diluncurkan, tetapi Predict.fun telah memicu guncangan industri terlebih dahulu karena 'patch dinamis' untuk aturan penilaian terhadap peristiwa tersebut.

Terkait dengan rencana peluncuran PolyUSD oleh Polymarket, Predict.fun telah melakukan tambahan informasi pada dua pasar berikut:

Apakah Polymarket akan meluncurkan token pada [Date]? (Polymarket 会在特定日期前发币吗?)

Apakah FDV Polymarket di atas [Amount] satu hari setelah peluncuran? (发币首日 FDV 是否超过指定金额?)

Predict.fun di atas papan taruhan "Penjelasan Tambahan (Additional Information)" secara paksa menegaskan: PolyUSD sebagai stablecoin juga dapat dihitung dalam kategori penilaian "Token". Perbaikan logika ini secara langsung mengubah ekspektasi universal trader terhadap "Token Tata Kelola (Governance Token)", menyebabkan grafik probabilitas mengalami fluktuasi yang tajam, dan Predict.fun akibatnya terjebak dalam krisis kepercayaan yang serius mengenai "manipulasi penilaian".

I. Dari judul hingga penilaian, bagaimana Predict.fun mengalihkan masalah

Dalam pasar prediksi, "hak interpretasi" aturan sering kali lebih menentukan keberhasilan dibandingkan "prediksi itu sendiri". Dengan membongkar standar penilaian asli Predict.fun dan "patch" yang ditambahkan setelahnya, kita dapat dengan jelas melihat evolusi dari konsensus semantik menuju perangkap logika.

1. Kontrak asli: "konsensus tersirat" antara judul dan aturan

Sebelum informasi tambahan, logika keterkaitan judul papan taruhan dan standar penilaian adalah sebagai berikut:

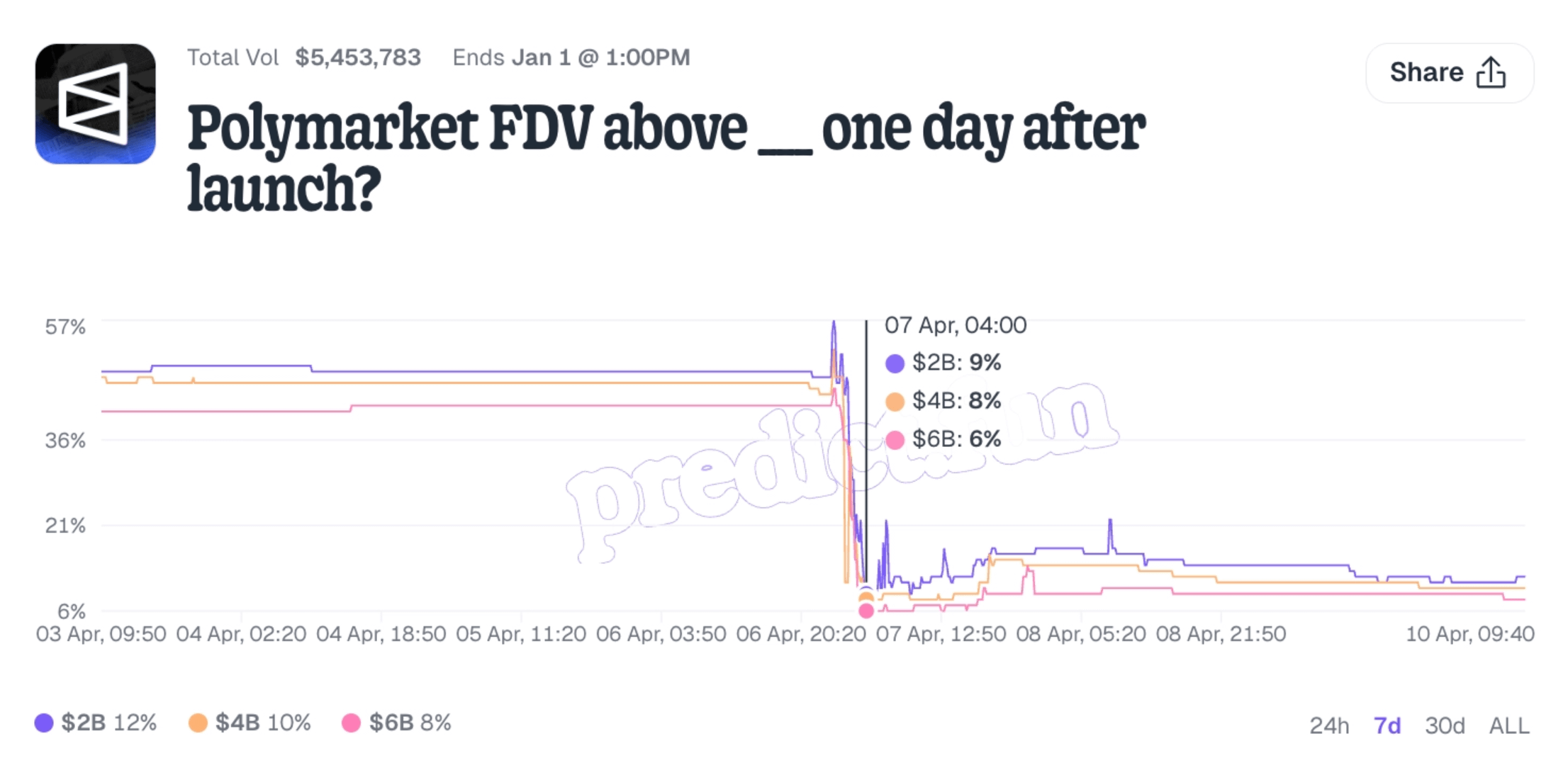

Judul pasar (Title): Polymarket FDV di atas ___ satu hari setelah peluncuran?

Poin kunci standar asli:

Subjek penilaian: "token Polymarket"

Rumus perhitungan: FDV = Total Pasokan Token × Harga Token (total supply × price)

Persyaratan aset: harus berupa token yang dapat diperdagangkan secara publik dan homogen (Fungible) (seperti ERC-20)

Kata paling penting dalam judul bukanlah token, tetapi FDV. Begitu memasuki konteks FDV, jelas merujuk kepada rantai narasi pasar "penerbitan - penetapan harga - estimasi", saat ini sedang mendiskusikan: estimasi dari token Polymarket yang sebenarnya memiliki makna penerbitan, apa yang akan terjadi setelah satu hari. Dalam pasar cryptocurrency, hanya aset yang memiliki ruang premi dan fungsi penemuan harga yang akan menggunakan "FDV" untuk mengukur estimasi pasar mereka.

Inilah mengapa, hampir semua pengguna yang melihat judul ini, pertama kali yang mereka pikirkan adalah token platform, token tata kelola, token inti, dan sejenisnya, bukan sekedar aset alat yang digunakan untuk jaminan atau penyelesaian.

Dengan kata lain, antara judul dan aturan asli, sebenarnya ada konsensus tersirat yang ada:

Yang dibahas di sini adalah "estimasi penerbitan token" Polymarket, bukan "aset memenuhi syarat apa yang akan diterbitkan Polymarket terlebih dahulu".

2. Celah aturan: "pintu belakang" yang ditinggalkan

Tentu saja, aturan asli tidak sepenuhnya kaku. Celah terbesar terletak pada: ia menyebutkan "token Polymarket", tetapi gagal mempersempit definisi secara tepat.

Ia tidak secara jelas menyebutkan bahwa token ini harus berupa "token tata kelola" atau "token inti platform". Ini meninggalkan masalah "definisi terlalu luas": selama ada yang bersedia memperluas makna secara harfiah, setiap aset yang diterbitkan oleh resmi dan memenuhi standar ERC-20 dapat memiliki ruang untuk reinterpretasi.

Namun, meskipun demikian, celah dalam aturan asli lebih mirip "batasan tidak ditentukan", bukan "objek telah diubah". Dari segi kebiasaan semantik, kata FDV itu sendiri dirancang untuk mengukur batas atas proyek, bukan untuk menghitung jumlah penerbitan stablecoin tertentu.

3. Penjelasan tambahan telah berubah menjadi penggantian logika

Titik balik yang nyata muncul di "Penjelasan Tambahan (Additional Information)" selanjutnya. Salah satu perubahan paling penting adalah:

"Pasar ini akan menilai berdasarkan token pertama yang memenuhi syarat yang secara resmi diluncurkan oleh Polymarket dalam waktu yang ditentukan.

Kalimat ini tampaknya menambahkan detail, namun sebenarnya menyelesaikan penggantian logika yang tersembunyi. Ia mengubah "token Polymarket" yang awalnya memiliki arti pasar dan secara default merujuk pada aset inti, menjadi ungkapan yang sepenuhnya prosedural dan selektif: "aset pertama yang memenuhi syarat".

Yang pertama menekankan "siapa dia": mengaitkan dengan narasi estimasi merek dan platform.

Yang kedua menekankan "siapa yang datang terlebih dahulu": Selama memenuhi parameter teknis secara formal, siapa yang menggigit lebih dulu adalah subjek penilaian.

II. Pasar serupa, titik jangkar yang berbeda: Standar ganda penilaian Predict.fun

Pilar reputasi platform terletak pada konsistensi pelaksanaan aturan.

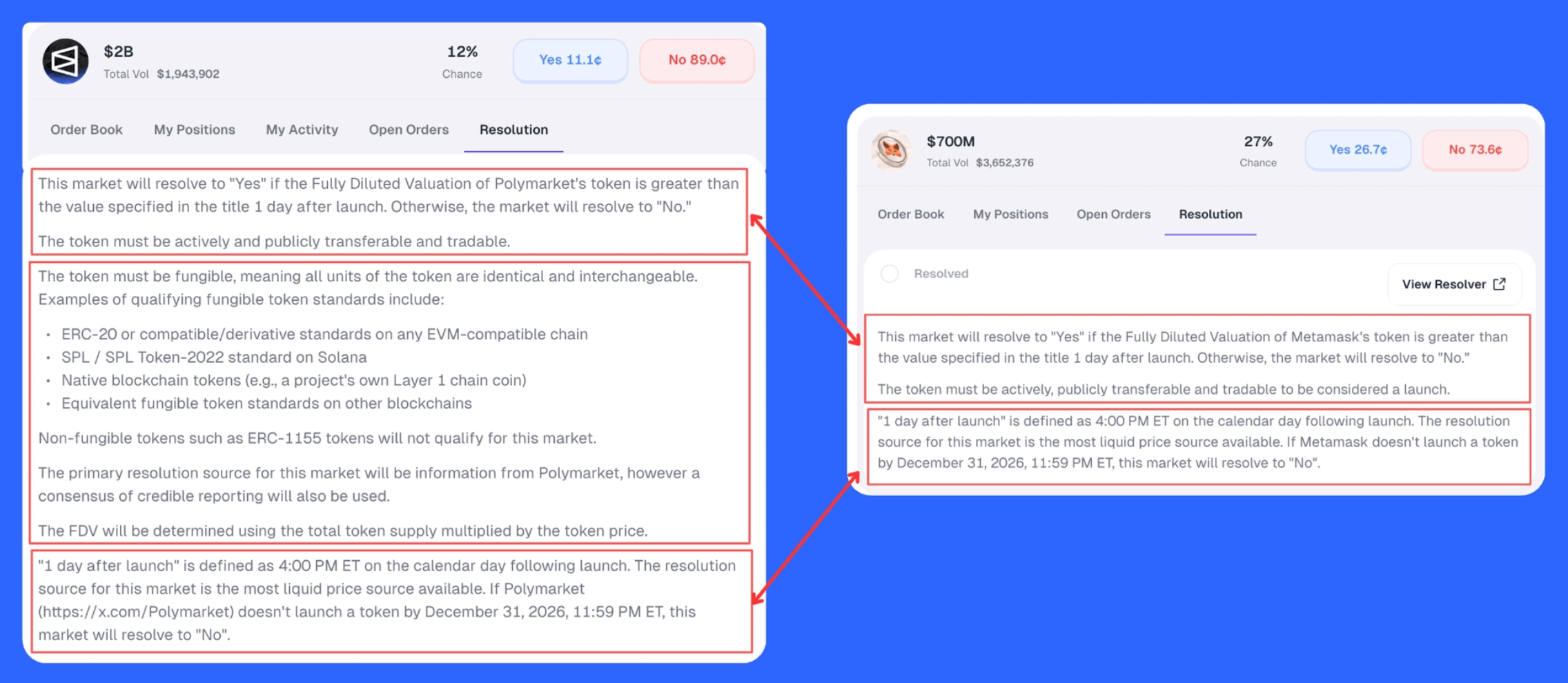

Dengan membandingkan aturan penilaian Predict.fun antara Polymarket dan Metamask, kita dapat menemukan bahwa, di bawah kerangka judul dan deskripsi aturan yang sama, Predict.fun sedang menjalankan dua logika yang sepenuhnya berbeda.

1. Perpecahan logika di bawah judul cermin

Pertama, mari kita lihat judul kedua pasar ini:

Polymarket: "Polymarket FDV di atas ___ satu hari setelah peluncuran?"

Metamask: "Metamask FDV di atas ___ satu hari setelah peluncuran?"

Struktur judulnya sepenuhnya konsisten, semuanya merujuk pada estimasi dilusi penuh aset proyek (FDV). Ungkapan bergaya cermin semestinya sesuai dengan seperangkat protokol penilaian yang terstandarisasi.

2. Pembongkaran kerangka penilaian Resolusi

Melalui gambar perbandingan di bawah, kita dapat melihat dengan jelas perbedaan antara dua papan taruhan dalam Resolusi (logika penilaian):

Dalam deskripsi Resolusi, Predict.fun mengadopsi struktur "tiga bagian" (seperti yang ditunjukkan dalam kotak merah di gambar):

Kota pertama (penentuan objek): jelas menetapkan objek penilaian sebagai "token X".

Kota kedua (parameter teknis): menetapkan bahwa token harus memenuhi "homogen (Fungible)" dan standar kontrak terkait.

Kota ketiga (detail penyelesaian): mendefinisikan waktu penyelesaian dan sumber data.

Dalam kasus Polymarket, Predict.fun secara paksa mengumumkan bahwa PolyUSD memenuhi syarat melalui "Penjelasan Tambahan". Ini sebenarnya mengangkat parameter teknis "kota kedua" ke tingkat standar inti yang unik, sehingga mengesampingkan arti "kota pertama" tentang "Token" sebagai aset inti platform.

Syarat-syarat dalam aturan asli - seperti standar token yang dapat dipindah (fungible), dapat dipindahkan (transferable), dapat diperdagangkan (tradable) - pada dasarnya hanyalah syarat yang diperlukan, bukan syarat yang cukup.

Mereka hanya menunjukkan bahwa suatu token memiliki ambang minimum untuk masuk ke dalam diskusi, tetapi tidak dapat disimpulkan bahwa token ini adalah token X yang disebutkan dalam judul.

Dengan kata lain,

"Memenuhi ambang batas" tidak sama dengan "mengunci objek".

3. "Paradoks $mUSD": Bukti akhir dari standar ganda

Bukti paling inti dari standar ganda di platform Predict.fun terletak pada penerbitan $mUSD oleh Metamask.

Metamask sudah meluncurkan stablecoin $mUSD tahun lalu. Jika mengikuti logika yang ditetapkan Predict.fun untuk Polymarket - "selama diterbitkan oleh resmi dan memenuhi syarat untuk dipindahkan secara homogen (termasuk stablecoin)" - maka papan FDV Metamask ini seharusnya sudah diselesaikan dengan data $mUSD sejak detik pertama diluncurkan.

Titik konflik utama adalah waktu peluncuran papan prediksi Metamask lebih lambat dibandingkan waktu penerbitan $mUSD. Ini berarti:

Jika pihak resmi menganggap "Token = setiap token homogen (termasuk stablecoin)", maka papan taruhan ini seharusnya sudah dinilai sejak detik pertama diluncurkan.

Mengapa papan taruhan ini masih beroperasi secara normal dan belum terikat pada $mUSD cukup menunjukkan bahwa pihak resmi Predict.fun tidak menganggap "Token" sebagai stablecoin.

Pendekatan Predict.fun dalam peristiwa Polymarket sepenuhnya membalikkan kriteria default yang ditunjukkan di papan Metamask. "Interpretasi selektif" ini membuktikan bahwa platform tidak sedang menjaga aturan, tetapi melakukan kustomisasi logika untuk peristiwa tertentu. Ketidakonsistenan dalam pelaksanaan ini adalah sumber dari keraguan.

Ketika aturan tidak dapat mengendalikan penilaian, pasar akan kalah oleh penjelasan

Kredibilitas dan likuiditas adalah inti dari operasi pasar prediksi. Aturannya bisa rumit, penjelasannya bisa ada, tetapi syaratnya adalah titik jangkar tidak bisa mengambang, dan ukuran tidak bisa berubah. Begitu semantik judul, objek penilaian, dan penjelasan tambahan mulai terputus, yang dikonsumsi oleh platform bukan hanya kesabaran pengguna dalam satu kontroversi, tetapi juga kepercayaan dasar seluruh pasar terhadap "penyelesaian yang adil".

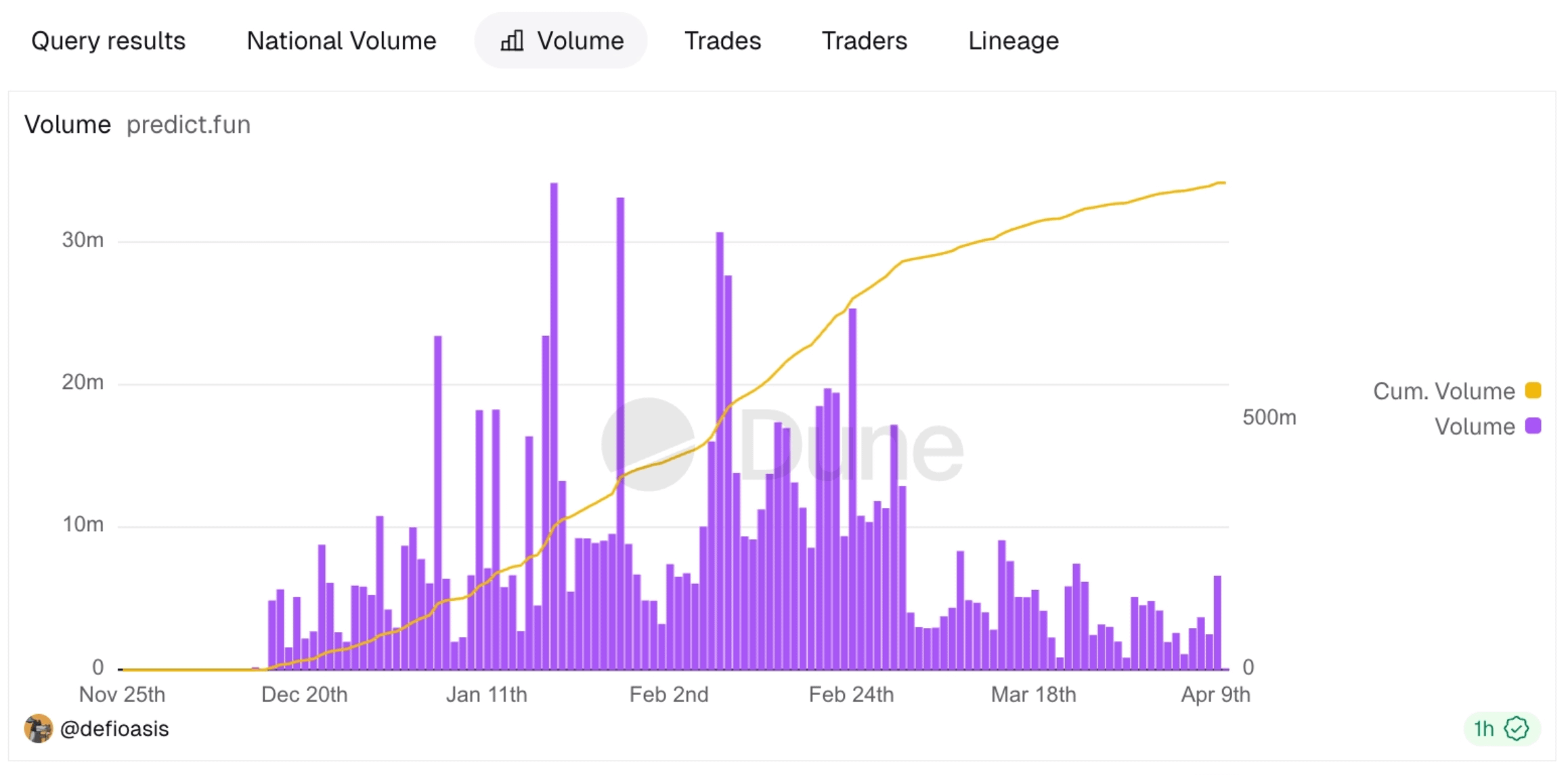

Sebagai proyek yang telah mendapatkan investasi mendalam dari YZI Labs sejak awal dan terus mendapatkan tambahan investasi setelahnya, Predict.fun telah berada di puncak industri dalam hal sumber daya dan dukungan. Sekitar 31 Maret 2026, Binance mulai secara bertahap mengirimkan fungsi pasar prediksi kepada jutaan pengguna melalui aliran berita dan komunitas Square; sampai 9 April, fungsi ini resmi diluncurkan sepenuhnya. Ini berarti Predict.fun telah sepenuhnya terintegrasi ke dalam kolam lalu lintas dan sistem distribusi kredit Binance.

Namun, melihat tren volume transaksi, sejak 31 Maret, akses saluran Binance tidak mengembalikannya ke dalam kurva pertumbuhan yang jelas.

Saluran dapat memperbesar produk, tetapi tidak dapat menyelamatkan aturan yang kehilangan batasan; dukungan dapat membawa klik pertama, tetapi tidak dapat menggantikan kepercayaan jangka panjang. Ketika sebuah platform terus menghabiskan kepercayaan pengguna terhadap konsistensi penilaian, kemampuan distribusi yang kuat pun lebih terlihat seperti menunda masalah muncul, bukan menyelesaikan masalah itu sendiri. Dengan kata lain, dukungan tidak dapat menyelamatkan aturan, dan lalu lintas tidak dapat menyelamatkan kepercayaan.

Kehancuran logika aturan semacam ini sedang membawa Predict.fun ke dalam krisis kepercayaan yang tidak terlihat.