Pendahuluan: sebuah pasar saham global yang sedang dipindahkan ke blockchain

Jika saya memberi tahu Anda bahwa pasar saham global dengan nilai hampir 150 triliun dolar AS sedang mulai perlahan-lahan dipindahkan ke blockchain, dan di jalur baru yang baru dimulai ini, sudah ada satu proyek yang berhasil menguasai hampir enam puluh persen pangsa pasar, reaksi pertama Anda akan seperti apa?

Banyak orang mungkin akan bereaksi dengan: Bukankah ini hanya cerita besar lainnya di dunia cryptocurrency?

Tapi kali ini agak berbeda.

Karena kali ini yang terlibat bukan hanya proyek asli kripto, tetapi juga lembaga kustodian, kerangka kepatuhan, pintu masuk perdagangan di blockchain, serta aset saham itu sendiri yang mungkin akan bergabung dengan DeFi di masa depan.

Dan sekarang, nama yang berdiri di tengah cerita ini adalah Ondo.

Mari kita bicarakan satu pertanyaan inti: Mengapa Ondo bisa menjadi posisi C mutlak di jalur saham yang ter-tokenisasi? Apakah ia benar-benar membuka era infrastruktur baru, atau hanya mengemas kembali keuangan tradisional dan memindahkannya ke rantai?

Apa yang benar-benar perlu diperhatikan dari Ondo

Mari kita mulai dengan kesimpulan: Hal yang paling perlu diperhatikan tentang Ondo saat ini bukan hanya karena ia berada di posisi pertama, tetapi karena ia sedang mengubah 'membeli saham di rantai' dari sebuah konsep menjadi infrastruktur yang benar-benar memiliki likuiditas, kemampuan distribusi, dan dukungan dari kerangka kepatuhan tertentu.

Begitu hal ini berjalan dengan baik, artinya bukan hanya proyek tertentu yang akan naik, tetapi apakah aset tradisional seperti saham akan menjadi aset terstandarisasi di rantai seperti stablecoin, mulai mengalir antara dompet, bursa, protokol pinjaman, dan agregator. Itulah tempat yang benar-benar membuat pasar bersemangat.

Mengapa Ondo bukanlah 'pemimpin PPT'

Mari kita lihat beberapa data kunci.

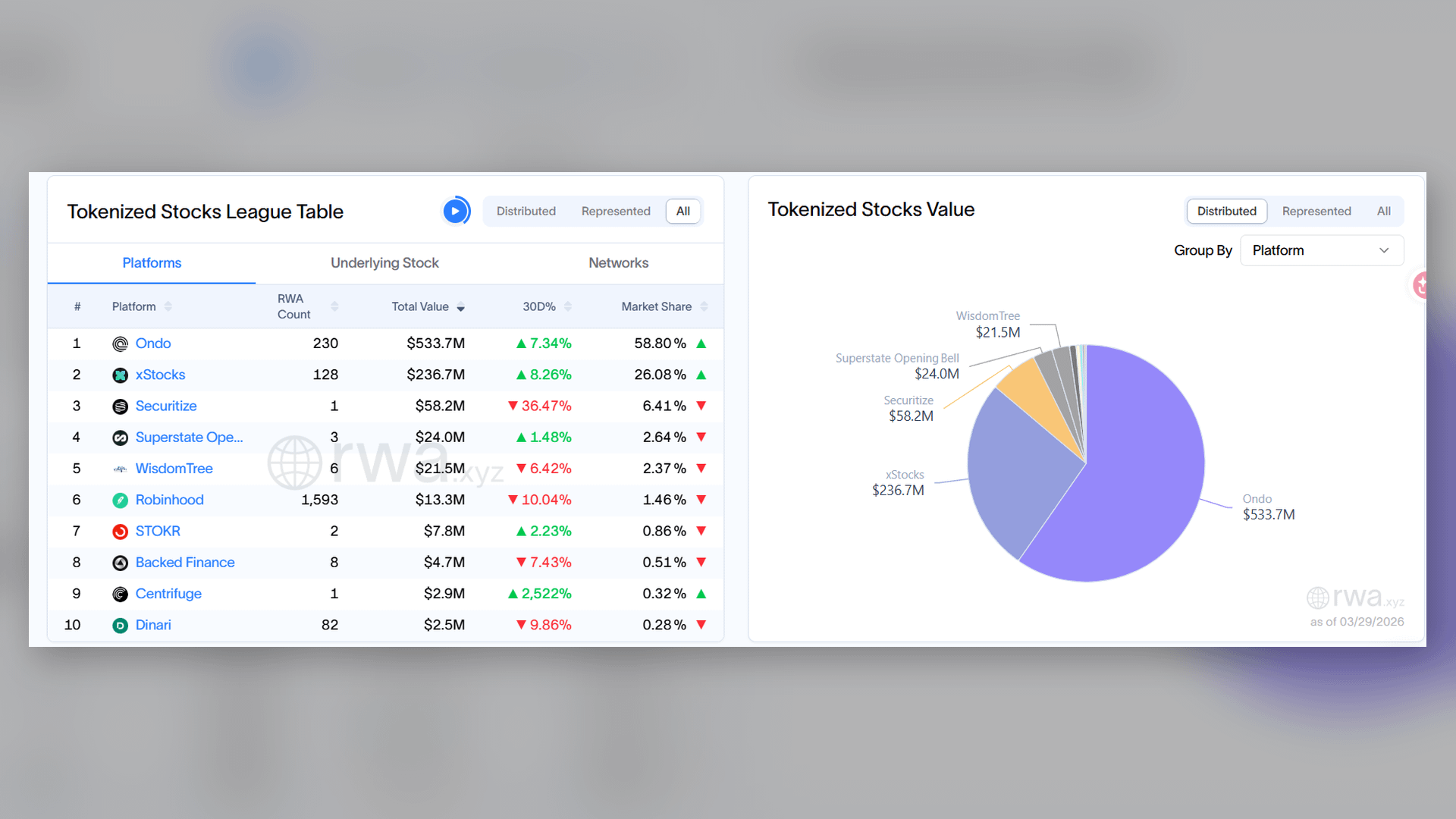

Dari papan saham tokenized RWA.xyz, ukuran keseluruhan jalur saham yang ter-tokenisasi di rantai telah melampaui 1 miliar dolar. Dan di pasar ini, pangsa Ondo sudah mendekati enam puluh persen, jelas memimpin di depan; meskipun kelompok kedua juga sedang mengejar, tetapi jaraknya masih cukup jauh.

Jika hanya memimpin pangsa pasar, Anda masih bisa mengatakan ini hanya keuntungan jangka pendek.

Namun jika Anda melihat halaman resmi Ondo dan papan terkait di Dune secara bersamaan, Anda akan menemukan bahwa yang ia pimpin bukan hanya satu angka, tetapi satu set kemampuan produk secara keseluruhan: cakupan aset yang lebih luas, volume perdagangan yang meningkat, alamat pengguna yang bertambah, dan tingkat aktivitas di rantai juga sudah terbentuk dengan skala.

Ondo tidak hanya mengangkat pasar emosional dengan sebuah konsep, tetapi benar-benar mengubah 'saham di rantai' menjadi sebuah pasar yang ada perdagangan, ada yang memegang, dan masih terus berkembang.

Dengan kata lain, ia bukanlah pemimpin PPT, tetapi pusat di mana perdagangan nyata terjadi.

Mengapa tepatnya Ondo

Menurut saya, Ondo sekarang bisa mencapai posisi pertama, bukan karena satu keunggulan tunggal, tetapi karena secara bersamaan menyentuh tiga hal paling penting: aset yang cukup banyak, pengalaman transaksi yang cukup lancar, dan pintu masuk yang cukup luas.

Mari kita bahas satu per satu.

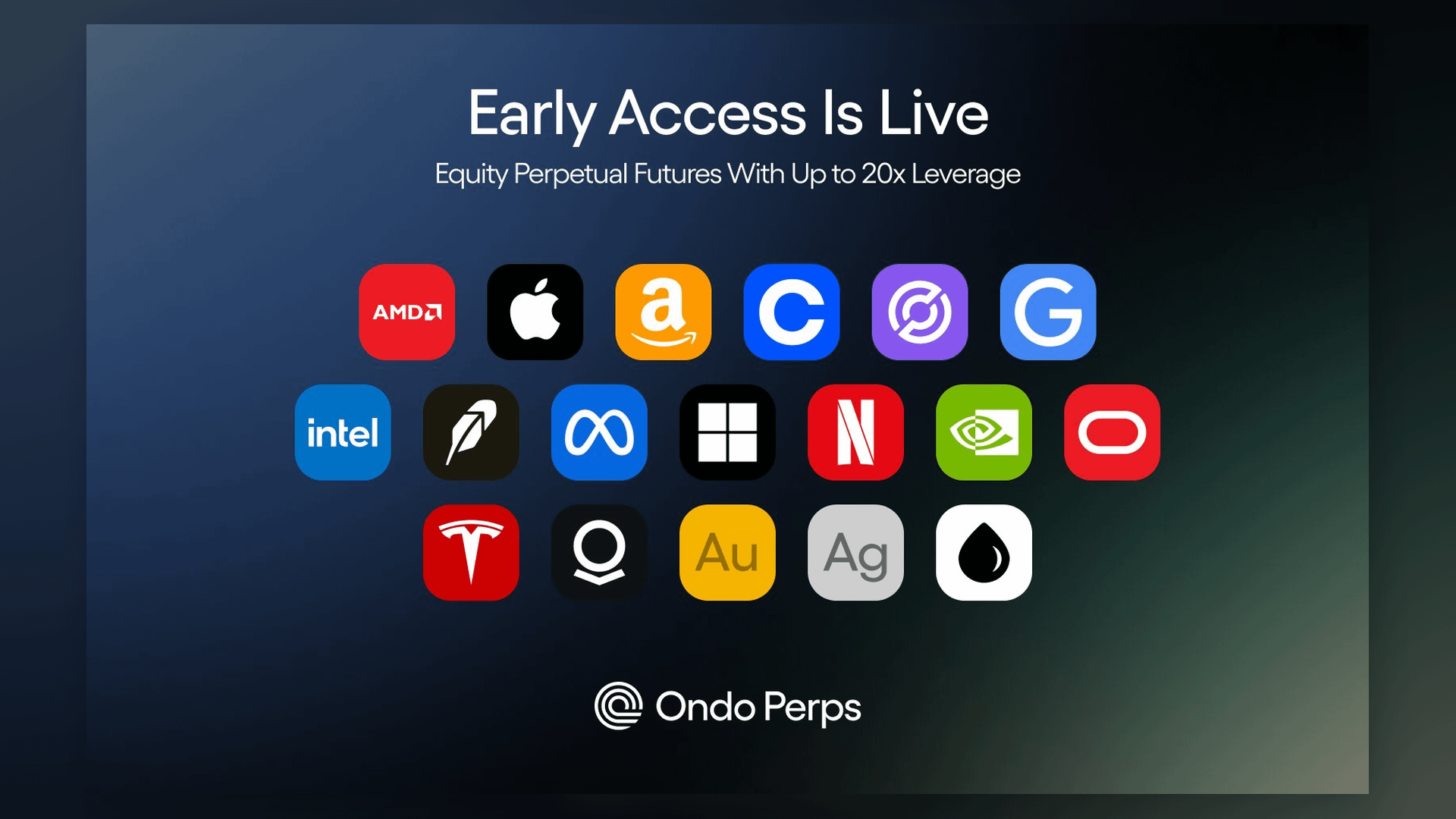

Hal pertama,raknya cukup penuh. Dari halaman publik Ondo Global Markets, platform ini telah mencakup banyak saham yang ter-tokenisasi dan ETF, jumlah asetnya sudah bukan lagi 'beberapa saham populer yang diujicoba', tetapi sudah mulai memiliki bentuk supermarket aset di rantai. Pengguna datang ke platform, pertanyaan pertama tidak pernah 'apakah teknologinya yang paling maju', tetapi 'apakah Anda memiliki barang yang ingin saya beli di sini.'

Jika sebuah platform hanya memiliki belasan saham populer, itu lebih mirip demo; tetapi jika ia sudah menempatkan raknya pada cukup banyak saham dan ETF, barulah ia benar-benar memiliki kesempatan untuk mempertahankan pengguna, dan juga memiliki frekuensi perdagangan, perluasan ekosistem, dan efisiensi distribusi yang lebih baik.Jadi dari sudut pandang ini, keunggulan pertama yang diperoleh Ondo sebenarnya bukanlah teknologi, tetapi adalah pilihan.

Hal kedua,ia membuat pengalaman perdagangan lebih mirip produk internet, daripada proses broker tradisional.

Anda bisa membayangkan sebuah skenario khas. Misalnya, suatu hari Nvidia, Tesla, atau salah satu saham konsep AI tiba-tiba mengeluarkan berita besar, Anda segera menilai bahwa arah ini akan terus menguat. Dalam jalur tradisional, Anda mungkin masih harus membuka akun, menyetor uang, menukar mata uang, menunggu buka pasar, bahkan harus menghadapi gesekan lintas batas dan berbagai biaya.

Tetapi jika dalam model seperti Ondo, logikanya benar-benar berbeda. Dari penjelasan produk publik dan data pasar, Ondo mengutamakan periode perdagangan yang lebih panjang, spread yang lebih kecil, biaya gesekan yang lebih rendah, dan ia bukan hanya membuat kolam kecil yang tertutup di rantai, tetapi berusaha menghubungkan harga dan likuiditas dengan pasar nyata yang lebih besar.

Ia tidak hanya menjual konsep 'saham di rantai', tetapi adalahsebuah cara yang lebih mulus, lebih rendah hambatan, dan lebih global untuk mendapatkan aset.Hal ketiga, juga merupakan hal yang paling mudah diabaikan oleh banyak orang:Ondo sangat pandai merebut pintu masuk. Sebuah produk yang kuat, tidak berarti ia pasti bisa menang. Yang benar-benar menentukan kecepatan pertumbuhan, banyak kali bukan batasan teknologi, tetapi efisiensi distribusi.

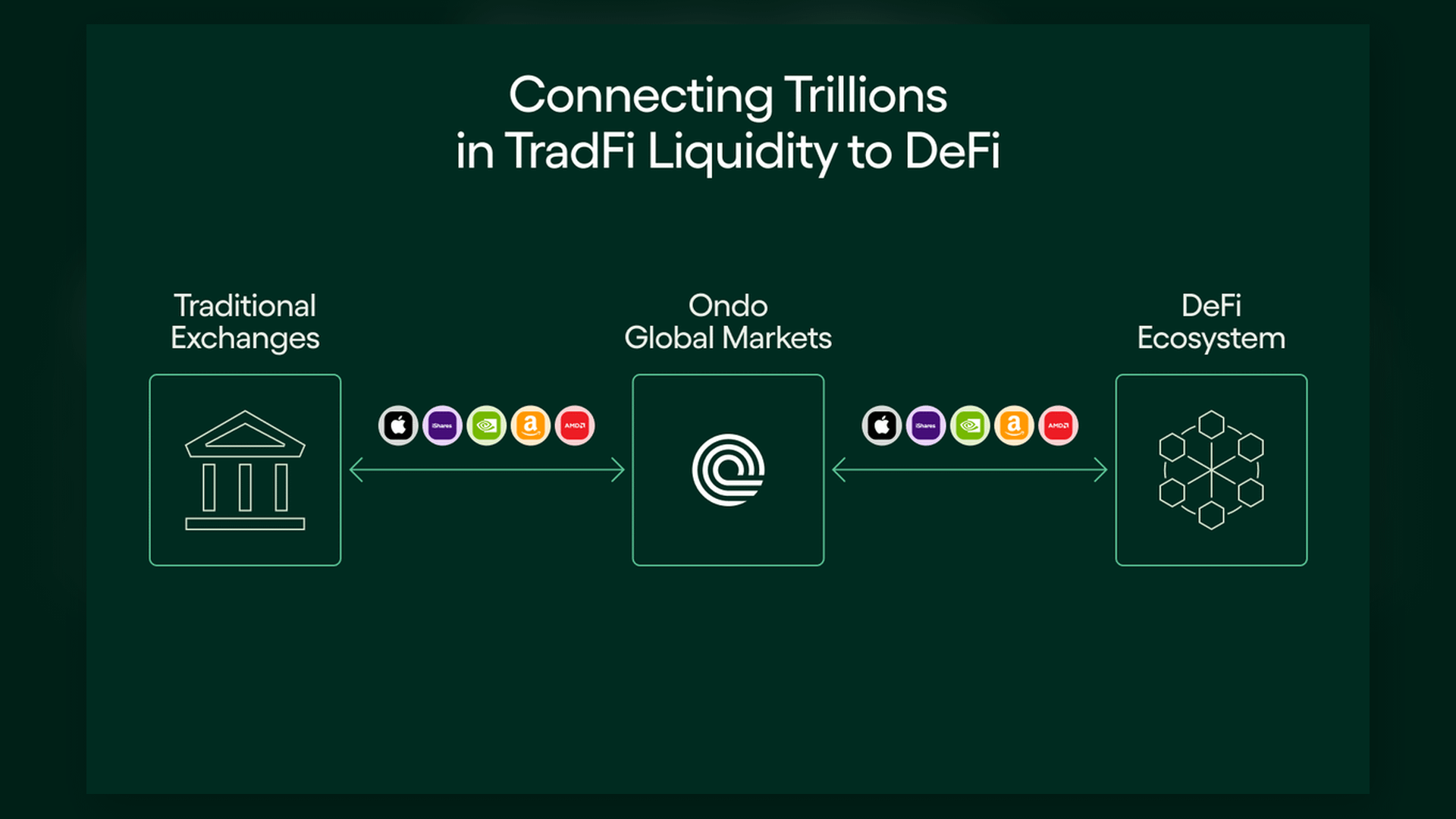

Dari informasi yang dipublikasikan oleh Ondo dan halaman ekosistem, ia sedang terus-menerus mendistribusikan aset dan likuiditasnya ke dompet, platform perdagangan, agregator, dan skenario DeFi, sambil juga memperluas kemampuan jangkauannya di lingkungan multi-rantai.

Pengguna tidak harus membuka situs web bernama Ondo untuk pertama kali berinteraksi dengan Ondo. Situasi yang lebih mungkin adalah, Anda sudah ada di dompet, sudah ada di platform perdagangan, sudah ada di suatu skenario DeFi, lalu Anda mulai semakin sering melihat aset Ondo, pintu masuk Ondo, dan likuiditas Ondo. Pada saat itu,Ondo tidak lagi hanya sebuah proyek, tetapi mulai memiliki sedikit rasa infrastruktur.

Bagaimana Ondo membawa saham ke rantai

Jika hal ini tidak bisa dijelaskan dengan jelas, maka semua keunggulan sebelumnya hanya fenomena permukaan.

Sementara logika dasarnya bisa diringkas menjadi dua kata kunci: tokenisasi pengemasan, dan pencetakan serta penukaran berdasarkan permintaan.

Mari kita mulai dengan yang pertama, pengemasan tokenisasi. Secara sederhana, Anda bisa membandingkannya dengan stablecoin.

Stablecoin bukanlah hanya memasukkan selembar uang kertas dolar ke dalam rantai, tetapi menggunakan token di rantai untuk mengikat dolar di dunia nyata; demikian juga, Ondo tidak membuat saham tumbuh secara alami di rantai, tetapimelalui penjagaan dan struktur hukum yang diatur, mengunci saham nyata di luar rantai, kemudian memetakan saham token di rantai.

Token ini tidak sama dengan Anda memegang saham dalam akun sekuritas tradisional Anda secara langsung, tetapi itu memang memberi Anda pintu masuk untuk melakukan perdagangan di rantai yang berkaitan dengan harga dan eksposur aset dasar.

Mengapa tidak menggunakan cara yang lebih 'asli di rantai murni'? Alasan yang sangat realistis. Jika Anda benar-benar ingin membuat setiap token secara langsung mengubah pendaftaran saham, struktur penerbitan, dan proses penyelesaian di dunia nyata, maka biaya kepatuhan dan kecepatan kemajuannya akan sangat lambat, tidak mungkin berkembang secepat ini. Jadi Ondo memilih jalur yang lebih realistis, lebih rekayasa, dan juga lebih mudah untuk diskalakan.

Itulah mengapa saya mengatakan,kesuksesan Ondo bukanlah kesuksesan narasi terdesentralisasi murni, tetapi adalah 'kepatuhan, penjagaan, likuiditas, distribusi' yang dilakukan dengan benar secara bersamaan.

Jika Anda menganggapnya sebagai proyek idealis yang mengejar desentralisasi ekstrem, Anda mungkin akan kecewa; tetapi jika Anda menganggapnya sebagai lapisan antarmuka dan infrastruktur untuk aset Wall Street yang memasuki rantai, maka logika bisnisnya sebenarnya sangat kuat.Mari kita bahas logika kedua, pencetakan dan penukaran berdasarkan permintaan. Nama ini terdengar sangat teknis, tetapi jika diucapkan dalam bahasa manusia sebenarnya sangat sederhana.

Banyak orang berpikir bahwa cara bermain saham di rantai adalah platform mengumpulkan banyak stok terlebih dahulu, lalu Anda baru masuk untuk berdagang. Tetapi jalur yang lebih rasional seringkali adalah, ketika pengguna memiliki permintaan, sistem baru menghubungkan aset dasar dan proses pencetakan; ketika pengguna keluar, barulah menyelesaikan penarikan dan pengembalian yang sesuai.

Keuntungan terbesar dari mekanisme ini adalah, lebih mudah untuk mendapatkan likuiditas, dan juga lebih mudah untuk memperluas jenis aset.

Karena ia tidak mengurung semua hal di dalam kolam kecil di rantai untuk bersenang-senang sendiri, melainkan berusaha menghubungkan dengan sumber likuiditas yang lebih besar di dunia nyata. Itulah mengapa Ondo bisa dengan cukup cepat memperluas rak asetnya dan juga membuat pengalaman perdagangan lebih mendekati pasar yang nyata. Banyak masalah yang dihadapi proyek bukan karena cerita tidak cukup besar, tetapi karena cerita tidak memiliki titik rekayasa.

Tetapi Ondo setidaknya menunjukkan satu hal:Ia terlebih dahulu memikirkan 'bagaimana memindahkan aset ke rantai, bagaimana membuatnya dapat diperluas, dan bagaimana membuat pengguna mau berdagang', baru kemudian menceritakan narasi yang lebih besar.

Risiko yang tidak bisa diabaikan: Tantangan apa yang dihadapi Ondo

Yang benar-benar perlu dibahas adalah, di mana sebenarnya risiko Ondo. Saya pikir setidaknya ada empat poin yang harus diperhatikan dengan jelas.

Risiko inti dari mode pengemasan ini pada dasarnya masih bergantung pada penjagaan dan hukum. Pasar stablecoin telah membuat semua orang perlahan-lahan menerima logika 'aset di luar rantai + pemetaan di rantai' ini, tetapi stablecoin itu sendiri juga terus menghadapi masalah transparansi penjagaan, regulasi, dan jalur penukaran.

Maka logika yang sama diterapkan pada saham, Anda harus terus bertanya: jika di masa depan regulasi semakin ketat, atau jika ada perubahan dalam struktur penjagaan, penyelesaian, dan hukum, seberapa stabil batas hak dari saham token di rantai ini?Ini bukan meramalkan keburukan, ini adalah masalah manajemen risiko yang paling dasar.

Ia sekarang masih bukan sistem 7×24 jam yang sepenuhnya terpisah dari infrastruktur keuangan tradisional.

Anda akan menemukan bahwa kemajuan jalur saham yang ter-tokenisasi hari ini sangat besar, tetapi masih sangat bergantung pada broker, penjagaan, dan sistem penyelesaian dunia nyata. Jadi jika Anda membayangkannya sebagai sistem sekuritas yang sepenuhnya asli di rantai, yang tidak bergantung pada dunia nyata, maka setidaknya sekarang belum.Memimpin tidak sama dengan benteng yang telah sepenuhnya terkunci. Hari ini Ondo adalah yang pertama, tidak ada masalah di sana. Namun jika lingkungan regulasi semakin jelas, lebih banyak broker tradisional, platform perdagangan besar, bahkan lembaga keuangan tradisional yang lebih kuat ikut serta, intensitas persaingan di jalur ini pasti akan meningkat secara signifikan.

Artinya, Ondo sekarang memang sudah memimpin, tetapi masa depannya tidak hanya menghadapi pesaing asli kripto, tetapi juga mungkin pemain keuangan tradisional yang lebih besar.Kesuksesan Ondo, dalam beberapa hal, juga berarti jalur ini akan semakin terpusat.Dalam arah tokenisasi saham ini, yang akhirnya menentukan kemenangan atau kekalahan, seringkali bukan siapa yang paling terdesentralisasi, tetapisiapa yang lebih stabil dalam penjagaan, lebih lengkap dalam lisensi, lebih dalam likuiditasnya, lebih banyak saluran kerjasama.

Ini berarti, yang akhirnya keluar mungkin bukan pemain yang paling idealis, tetapi pemain yang paling mirip dengan perusahaan infrastruktur keuangan baru.

Dari sudut pandang ini,Ondo lebih mirip sebagai benteng di rantai Wall Street, bukan sebagai pengganti Wall Street. Apakah ini hal yang baik atau berisiko, orang yang berbeda akan memiliki jawaban yang berbeda.

Ruang imajinasi: Apakah saham di rantai akan menjadi blok bangunan keuangan baru

Ruang imajinasi Ondo di belakang masih cukup besar. Batasan sebenarnya mungkin tidak hanya 'membeli saham di rantai' sesederhana itu. Yang lebih penting adalah, begitu saham distandarisasi menjadi token di rantai, ia tidak lagi hanya sekedar sekuritas yang dimiliki secara pasif, tetapi mungkin berubah menjadi aset di rantai yang dapat digabungkan.

Dalam akun sekuritas tradisional, Anda memiliki satu saham, sebagian besar waktu hanya menunggu naik turun, mengambil dividen, atau melakukan beberapa pembiayaan terbatas. Tetapi jika itu berubah menjadi token di rantai, secara teori apa yang bisa Anda lakukan akan tiba-tiba meningkat: Anda bisa memperdagangkannya, menggabungkannya, memasukkannya ke dalam agregator, memasukkannya ke dalam skenario pinjaman, bahkan di masa depan memasuki lebih banyak modul DeFi, menjadi blok bangunan keuangan baru.

Jika skenario-skenario ini benar-benar mulai terwujud, maka makna dari saham di rantai bukan hanya 'satu pintu masuk perdagangan bertambah', tetapi ia bertransformasi dari aset statis menjadi blok bangunan baru dalam sistem keuangan di rantai. Ruang imajinasi ini jauh lebih besar daripada sekadar 'membeli Nvidia di rantai'.

Ringkasan dan pandangan pribadi

Jika Anda menganggap Ondo sebagai label spekulasi jangka pendek, maka tentu saja akan mengalami emosi pasar, perputaran narasi, dan fluktuasi valuasi. Seringkali, proyek itu sendiri berjalan lebih cepat daripada harga koin, yang tidak jarang terjadi di pasar kripto. Namun jika Anda menganggapnya sebagai jalur saham yang ter-tokenisasi, pemain yang paling awal menjalankan siklus produk, siklus likuiditas, siklus distribusi, dan beberapa siklus kepatuhan, maka saat ini ia memang memenuhi syarat untuk dinilai kembali.

Namun, tempat yang benar-benar perlu diwaspadai adalah di sini: semakin sukses ia, semakin jelas bahwa akhir dari jalur ini mungkin bukan kemenangan narasi Crypto murni, tetapi tradisional keuangan yang menggunakan blockchain untuk merombak dirinya sendiri.

Hal ini belum tentu merupakan hal yang buruk. Tetapi itu pasti tidak sepenuhnya sama dengan apa yang banyak orang bayangkan sebagai 'revolusi keuangan terdesentralisasi'. Jadi, menurut saya, Ondo saat ini bukanlah proyek yang bisa dibicarakan tanpa berpikir, dan juga bukan proyek yang bisa diabaikan dengan mudah.

Apakah akhirnya ia benar-benar bisa mengukuhkan posisi ini, bahkan terus memperluas keunggulan ke lebih banyak saham, ETF, dan aset dunia nyata di masa depan, itu masih harus melihat dua hal.

Pertama, apakah ia bisa terus menjaga keunggulan kepatuhan dan likuiditas.

Kedua, apakah ia benar-benar bisa memasukkan aset-aset ini ke dalam skenario keuangan rantai yang lebih luas, dan tidak hanya berhenti pada langkah 'memindahkan saham ke rantai'.

Jika kedua hal ini berhasil dilakukan, maka yang paling perlu diperhatikan tentang Ondo di masa depan bukan hanya pangsa pasar mendekati enam puluh persen, tetapi ia mungkin benar-benar akan menjadi pintu masuk aset baru.