Sektor perbankan AS sekali lagi berada di sorotan saat kekhawatiran risiko kredit meningkat di tengah dinamika ekonomi yang berubah. Investor mengajukan pertanyaan kritis: apakah kita menyaksikan retakan pertama dalam stabilitas keuangan, atau apakah sistem ini tetap cukup tangguh untuk menghadapi tekanan?

⚙️ Apa yang Mendorong Kekhawatiran

1️⃣ Kenaikan Suku Bunga

Kenaikan suku bunga telah menjadi pedang bermata dua yang memberi imbalan kepada para penabung sementara memberikan tekanan yang meningkat pada peminjam.

Seiring meningkatnya biaya layanan utang, baik rumah tangga maupun perusahaan mulai merasakan beban. Perubahan ini kini sedang menguji ketahanan portofolio kredit di seluruh bank besar dan regional.

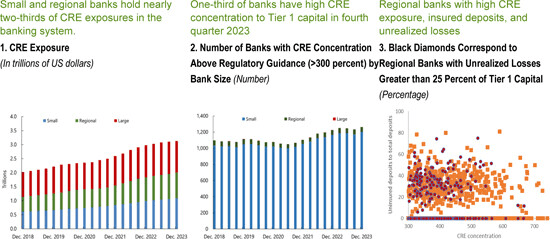

2️⃣ Properti Real Estat Komersial (CRE)

Sektor properti komersial, terutama segmen kantor, tetap menjadi kerentanan utama.

Tren kerja hibrida dan jarak jauh telah mengubah permintaan, meninggalkan tingkat kekosongan yang tinggi dan valuasi yang terus tertekan.

Jika gagal bayar pinjaman meningkat, bank regional dengan eksposur CRE yang terkonsentrasi dapat menghadapi tantangan likuiditas dan solvabilitas yang diperbarui.

3️⃣ Stres Utang Konsumen

Inflasi yang persisten dan biaya hidup yang meningkat sedang mengikis daya beli rumah tangga.

Keterlambatan dalam kartu kredit, pinjaman mobil, dan pembiayaan pribadi mulai meningkat sebagai sinyal peringatan awal dari potensi stres kredit konsumen ke depan.

💭 Pertanyaan Kunci untuk Investor

Seberapa dalam bank-bank AS terpapar pada risiko kredit yang muncul ini?

Apakah ketentuan penyisihan pinjaman cukup untuk menahan gelombang potensi gagal bayar?

Bagaimana sikap kebijakan Federal Reserve dan penyesuaian regulasi akan membentuk hasil kredit menjelang akhir 2025?

Pertanyaan-pertanyaan ini terletak di pusat sentimen pasar saat ini, memisahkan stres sistemik yang nyata dari reaksi berlebihan pasar jangka pendek.

💥 Mengapa Ini Penting untuk Crypto

Periode ketidakstabilan perbankan sering kali mengubah perilaku investor.

Ketika kepercayaan pada keuangan tradisional berkurang, perhatian secara alami beralih ke alternatif terdesentralisasi dari Bitcoin dan stablecoin hingga aset dunia nyata yang ter-tokenisasi.

Jika risiko kredit meningkat lebih lanjut, pasar crypto dapat menarik aliran modal yang diperbarui, karena investor mencari diversifikasi, otonomi, dan perlindungan inflasi di luar jalur perbankan tradisional.

Dinamika ini menyoroti hubungan yang berkembang antara risiko makro dan adopsi aset digital.

📊 Pengambilan Akhir

Bulan-bulan mendatang akan mengungkap apakah periode ini menandakan penyeimbangan risiko kredit yang sehat atau tahap awal dari retakan sistemik yang lebih dalam.

Bagaimanapun, satu kebenaran tetap bahwa kesehatan sektor perbankan AS akan terus membentuk narasi keuangan yang lebih luas, mempengaruhi tidak hanya pasar tetapi juga transisi yang semakin cepat menuju keuangan terdesentralisasi.