Charlie Munger: Setelah berusia empat puluh, pastikan untuk fokus pada tiga hal ini!

——Master Trader—Charlie Munger.

Jika kamu saat ini berusia 40-an, ada baiknya berhenti sejenak dan dengarkan saya. Keputusan yang kamu buat dalam 12 bulan ke depan akan menentukan apakah kehidupanmu di usia 60-an akan stabil atau berantakan.

[Versi Singkat]

[Versi Lengkap] Jika kamu ingin hidupmu berubah, disarankan untuk membaca dengan seksama, bisa mulai dengan menyukai, menyimpan, dan membagikannya.

Usia 40 bukanlah pemanasan sebelum hidup, juga bukan pesta perayaan setelah sukses. Ini adalah periode yang berharga dan sempit, di mana kamu masih memiliki waktu, energi, dan kemampuan menghasilkan uang, tetapi jendela ini akan tertutup lebih cepat daripada yang kamu bayangkan. Kebanyakan orang akan menyia-nyiakan 10 tahun ini, mengejar tujuan yang salah, terjebak pada masalah yang tidak penting, dan selalu berharap hidup pensiun akan menjadi lebih baik dengan sendirinya, tetapi kenyataan tidak pernah seperti itu.@币安中文社区

Saya telah menghabiskan seluruh hidup saya mempelajari mengapa orang cerdas sering membuat keputusan bodoh. Dan bagi mereka yang berusia sekitar 40 tahun, saran saya lugas dan sangat jujur: Berhentilah menipu diri sendiri dengan berpikir Anda memiliki waktu yang tak terbatas, dan berhentilah memperlakukan portofolio investasi Anda sebagai hobi yang dikelola dengan sembarangan. Anda perlu belajar membuat keputusan seperti seseorang yang benar-benar memahami investasi. Pahami bahwa efek bunga majemuk membutuhkan waktu untuk terakumulasi, dan Anda tidak lagi memiliki waktu puluhan tahun untuk disia-siakan.

Jika Anda berusia di atas 40 tahun dan terus-menerus merasa tertinggal dalam hal kekayaan, sebenarnya itu adalah hal yang baik. Kecemasan dan kegelisahan ini adalah awal dari membantu Anda menghadapi kenyataan. Tetapi jika Anda merasa puas diri, inilah saatnya untuk waspada. Kenyamanan di usia 40 tahun seringkali tidak berasal dari kekayaan nyata, melainkan dari dibutakan oleh utang dan gaya hidup yang terlalu boros.

Hari ini saya akan menjabarkannya untuk Anda: jika saya berusia 40 tahun sekarang, dengan 20 tahun peluang emas menghasilkan uang yang tersedia, dan saya masih memiliki kesempatan untuk membuat rencana kekayaan sebelum terlambat, tiga tindakan kunci apa yang akan saya ambil?

Kehidupan di usia 40 tahun pada dasarnya berbeda dari kehidupan di usia 30 atau 50 tahun. Di usia 30 tahun, Anda memiliki banyak waktu, tetapi belum tentu penghasilan yang stabil; di usia 50 tahun, Anda mungkin memiliki penghasilan yang cukup besar, tetapi waktu dan energi Anda jauh lebih sedikit daripada sebelumnya. Namun, usia 40 tahun adalah masa keemasan kehidupan. Anda masih dapat bekerja keras untuk menghasilkan uang, Anda masih memiliki kemampuan untuk pulih dari kesalahan investasi, dan masih ada cukup waktu bagi bunga majemuk untuk mengembangkan modal yang layak menjadi kekayaan yang substansial.

Pertama, Anda harus melepaskan tiga hal yang menyebabkan sebagian besar orang berusia 40 tahun mengalami kesulitan keuangan.

Pertama, mereka selalu merasa bahwa pendapatan mereka akan terus meningkat, sehingga mereka hidup secara boros.

Kedua, pahami diversifikasi investasi sebagai kepemilikan 15 aset yang sama sekali tidak Anda ketahui.

Ketiga, mereka bersikeras menunggu hingga semuanya benar-benar pasti sebelum mengambil tindakan apa pun.

Ini adalah tiga hal yang selalu saya benci. Saya akan menyarankan Anda untuk belajar hidup hemat selama tahun-tahun puncak penghasilan Anda, hanya memegang aset yang logikanya dapat Anda jelaskan, dan memandang ketidakpastian sebagai biaya masuk untuk investasi, bukan alasan untuk menunda-nunda. Ini bukan sekadar kata-kata motivasi; ini adalah aturan bertahan hidup paling praktis bagi mereka yang ragu untuk menganggap kekayaan dengan serius.

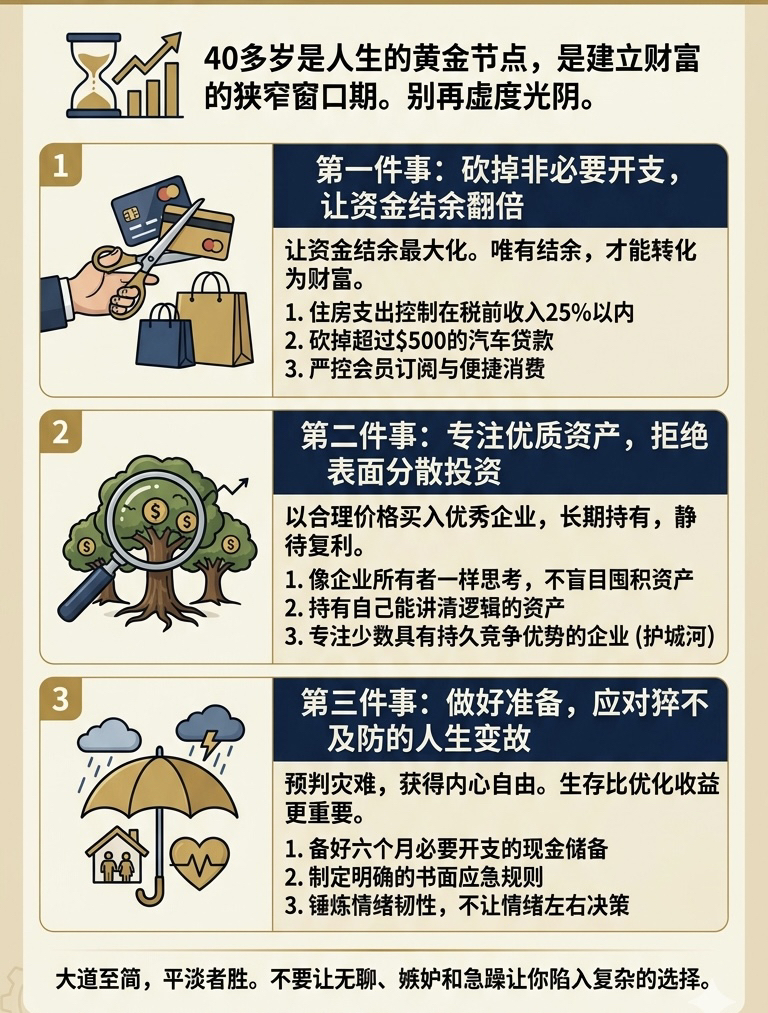

1. Pangkas pengeluaran yang tidak penting hingga setengahnya

Hal pertama yang harus dilakukan adalah memangkas pengeluaran yang tidak perlu hingga setengahnya, sehingga tabungan Anda berlipat ganda. Ini mungkin terdengar tidak nyaman, tetapi justru itulah efek yang saya inginkan. Kehidupan yang nyaman selalu datang dengan harga yang mahal, dan di usia 40 tahun, Anda tidak mampu membelinya.

Saat seseorang mendekati usia 40 tahun, gaya hidup mereka cenderung meningkat. Setiap kenaikan gaji, bonus, dan rezeki tak terduga akan habis untuk membiayai gaya hidup yang berlebihan ini. Anda mungkin berpikir Anda hanya hidup nyaman, bukan boros, tetapi di balik kenyamanan ini terdapat gaya hidup berbiaya tinggi yang telah Anda rancang sendiri, yang mengharuskan Anda untuk mempertahankan tingkat pendapatan Anda saat ini tanpa batas waktu, atau Anda akan menghadapi kesulitan. Kehidupan seperti itu terlalu rapuh.

Saya selalu menganjurkan stabilitas. Stabilitas sejati berarti bahwa meskipun pendapatan Anda tiba-tiba turun 30% besok, kehidupan Anda masih dapat berjalan normal. Jika gagasan ini membuat Anda takut, itu hanya berarti gaya hidup Anda telah melampaui kemampuan Anda. Untuk mengatasi masalah ini, jangan berlarut-larut dalam rasa bersalah, tetapi sederhanakan anggaran Anda secara drastis, bedakan antara apa yang benar-benar Anda hargai dan pengeluaran yang harus Anda bayar karena kebiasaan, menjaga harga diri, atau kemalasan.

Sebagian besar orang di usia 40-an sebenarnya membayar untuk tiga gaya hidup berbeda secara bersamaan: gaya hidup yang mereka jalani saat ini, gaya hidup yang mereka rasa seharusnya mereka jalani, dan gaya hidup yang terlalu malas untuk mereka renungkan dan hanya mereka jalani begitu saja. Tinggalkan dua gaya hidup terakhir, pertahankan gaya hidup yang memungkinkan Anda tidur nyenyak di malam hari, lalu tabung uang yang Anda tabung.

Berikut adalah tes sederhana namun brutal: Kurangi biaya hidup aktual Anda dari pendapatan setelah pajak—yaitu, pengeluaran minimum yang dapat Anda tanggung dengan nyaman selama 18 bulan jika terjadi peristiwa tak terduga. Selisih antara kedua angka ini adalah surplus kas aktual Anda. Jika surplus ini kurang dari 20% dari pendapatan Anda, maka masalah Anda bukanlah pendapatan rendah, melainkan biaya hidup yang terlalu tinggi.

Seperti yang pernah saya katakan sebelumnya, ini pada dasarnya seperti Anda menuangkan minuman untuk diri sendiri setiap bulan, dan menganggap konsumsi ini sebagai kehidupan itu sendiri. Di usia 40 tahun, tujuan Anda seharusnya bukan memaksimalkan pendapatan—tentu saja, semakin banyak pendapatan semakin baik—tetapi yang lebih penting, memaksimalkan tabungan Anda. Karena hanya tabungan yang benar-benar dapat diubah menjadi kekayaan.

Pendapatan yang berubah menjadi tagihan, biaya keanggotaan, dan pengeluaran yang tidak perlu tidak akan pernah menghasilkan bunga majemuk; pendapatan itu akan lenyap begitu saja tanpa disadari. Inilah mengapa sebagian besar orang berusia 40 tahun terus-menerus kehilangan uang dari keuangan mereka tanpa menyadarinya. Mereka memiliki pendapatan enam digit, tetapi tabungan mereka hanya empat digit, dan mereka bertanya-tanya mengapa saldo rekening mereka tampaknya tidak pernah bertambah. Jawabannya sederhana: Anda sebenarnya tidak memiliki tabungan yang nyata.

Setelah masalah surplus teratasi, semua kesulitan keuangan akan terselesaikan. Untuk mencapai hal ini, Anda perlu membuat tiga keputusan, dan setelah dibuat, Anda harus tetap berpegang teguh pada keputusan tersebut seumur hidup.

1. Jaga agar pengeluaran perumahan di bawah 25% dari pendapatan sebelum pajak Anda. Jika melebihi angka ini, carilah cara untuk meningkatkan pendapatan Anda atau kurangi biaya perumahan secara drastis, tidak peduli seberapa Anda menyukai lingkungan tempat tinggal Anda saat ini. Ingat, lingkungan tempat tinggal Anda tidak akan membiayai masa pensiun Anda.

2. Hentikan sepenuhnya pembayaran cicilan mobil yang melebihi $500 per bulan. Jika mobil membebani keuangan Anda, Anda sebenarnya tidak pernah membeli alat transportasi; Anda hanya membeli simbol status. Jual mobil Anda dengan tegas, kendarai mobil biasa selama tiga tahun, dan uang yang dihemat akan membuka lebih banyak pilihan untuk sepuluh tahun ke depan dalam hidup Anda.

3. Kendalikan dengan ketat biaya keanggotaan dan pengeluaran yang tidak perlu. Jika Anda menghabiskan lebih dari $300 per bulan untuk hiburan, pesan antar makanan, dan berbagai keanggotaan, Anda hanya menghabiskan diri sendiri dengan kesenangan yang semu, bukan benar-benar mengumpulkan kebahagiaan. Tinjau setiap biaya berulang; jika Anda lupa sebuah langganan, batalkan segera. Jika Anda ditawari langganan baru sekarang dan tidak akan memilihnya, batalkan segera. Bahkan jika hanya $10 per bulan, memangkas lima pengeluaran seperti itu akan memberi Anda tambahan $600 dalam dana investasi setiap tahun. Bertahanlah selama sepuluh tahun, dan akumulasi ini akan memberi Anda kebebasan selama setahun penuh di usia 55 tahun.

Namun saya ingin menekankan bahwa ini sama sekali bukan tentang berpura-pura miskin, juga bukan tentang sengaja menjalani hidup sulit padahal sebenarnya kaya. Ini tentang memilih untuk menjadi seseorang yang lebih menghargai kebebasan di masa depan daripada penampilan luar. Saya telah tinggal di rumah yang sama selama beberapa dekade, dan Buffett mengendarai mobil tua. Kami tidak pelit; kami hanya tidak pernah menganggap pengeluaran uang sebagai sebuah kemenangan. Anda tidak memangkas kehidupan itu sendiri, melainkan lemak berlebih. Hanya dengan cara ini otot kekayaan dapat benar-benar tumbuh. Dan otot kekayaan di usia 40 adalah tingkat tabungan Anda, dana surplus yang dapat diinvestasikan, dan kemampuan Anda untuk menghadapi kesulitan tanpa harus menjual aset masa depan dengan harga diskon.

2. Fokus pada aset berkualitas tinggi

Poin kedua adalah fokus pada aset berkualitas tinggi dan menolak diversifikasi yang dangkal. Di usia 40-an, Anda mungkin sudah berkali-kali mendengar istilah "diversifikasi". Orang-orang di sekitar Anda selalu menyarankan untuk menyebar risiko, membeli sedikit dari semuanya, dan jangan pernah menaruh semua telur Anda dalam satu keranjang. Bagi mereka yang tidak memahami investasi, nasihat ini tampak masuk akal. Tetapi jika Anda telah meluangkan waktu untuk mempelajari logika operasional bisnis yang sebenarnya, saya akan memberi tahu Anda bahwa diversifikasi yang berlebihan hanyalah pelarian dari ketidaktahuan Anda sendiri, dan ketidaktahuan dapat diubah.

Di usia 40 tahun, Anda tidak punya waktu untuk meneliti dan memegang lima puluh aset yang sama sekali tidak Anda ketahui. Namun, Anda memiliki cukup waktu untuk memahami secara mendalam lima, enam, atau bahkan tujuh atau delapan perusahaan berkualitas tinggi, kemudian dengan sabar memegangnya dan menunggu efek penggabungan. Inilah yang saya sebut strategi terfokus, dan ini adalah metode inti yang digunakan Warren Buffett dan saya untuk mengumpulkan kekayaan yang sangat besar. $BTC $ETH

Kami tidak pernah membeli reksa dana indeks dan menyerahkan semuanya pada keberuntungan. Sebaliknya, kami membeli perusahaan-perusahaan unggul dengan harga yang wajar, mengabaikan semua berita utama, jatuhnya pasar, dan keraguan kami sendiri, dan memegangnya untuk jangka panjang. Ini bukan perjudian; ini adalah kesabaran yang dibangun di atas pemahaman yang mendalam.

Saat mendekati usia empat puluh, Anda perlu melakukan perubahan pola pikir ini: berhenti menimbun aset secara membabi buta seperti seorang kolektor dan mulailah berpikir seperti pemilik sejati. Pemilik aset sejati mengajukan pertanyaan yang sama sekali berbeda. Mereka tidak bertanya aset apa yang sedang populer saat ini; sebaliknya, mereka bertanya, "Jika pasar tutup besok, apakah saya bersedia memegang perusahaan ini selama sepuluh tahun?" Mereka tidak bertanya apa yang dibeli semua orang; sebaliknya, mereka bertanya apakah perusahaan tersebut memiliki kekuatan penetapan harga, persyaratan modal yang rendah, manajemen yang jujur, dan produk yang masih dibutuhkan orang sepuluh tahun dari sekarang.

Jika jawaban atas pertanyaan-pertanyaan ini adalah tidak, tidak peduli seberapa murah kelihatannya atau seberapa banyak dipromosikan secara online, jangan sentuh.

Jika jawabannya ya, maka belilah dengan harga yang wajar dan lakukan hal tersulit dalam berinvestasi: jangan melakukan apa pun dan biarkan aset Anda tumbuh secara alami sementara Anda fokus menjalani hidup Anda. Jangan mengecek pasar setiap hari, jangan sering melakukan trading karena bosan, dan jangan mudah menjual hanya karena saudara ipar Anda mengatakan aset tertentu lebih menguntungkan. Anda memilih untuk memegang aset hanya karena Anda benar-benar memahaminya, dan hanya karena waktu adalah faktor inti yang mengubah perusahaan berkualitas tinggi menjadi pengembalian yang sangat tinggi.

Di sini saya ingin mengklarifikasi bahwa "berkualitas tinggi" tidak merujuk pada saham dengan harga tinggi, melainkan pada perusahaan dengan keunggulan kompetitif berkelanjutan—yang saya sebut sebagai "benteng pertahanan". Benteng pertahanan ini dapat berupa merek yang dipercaya oleh konsumen, efek jaringan di mana keunggulan menjadi lebih nyata seiring dengan skala, struktur biaya yang tidak dapat ditandingi oleh pesaing, atau keunggulan regulasi industri yang menghalangi pendatang baru.

Jika Anda tidak dapat menjelaskan keunggulan kompetitif suatu perusahaan hanya dalam dua kalimat, itu berarti pemahaman Anda tentang perusahaan tersebut tidak cukup mendalam, dan Anda tidak memenuhi syarat untuk memegang sahamnya. Itulah kriteria seleksi saya. Dan begitu Anda menerapkan kriteria ini dengan jujur, jumlah target investasi yang layak akan berkurang dengan cepat, yang merupakan hal yang baik. Sekelompok kecil perusahaan berkualitas tinggi yang benar-benar dipahami dengan baik jauh lebih berharga daripada daftar panjang aset biasa-biasa saja yang dibeli hanya untuk mengikuti tren.

Saya selalu sangat tegas dalam membuat daftar target yang menantang, dan sebagian besar ide investasi akhirnya masuk dalam daftar ini. Saya tidak pernah malu karenanya; sebaliknya, saya bangga. Karena dalam investasi, menghindari ide-ide buruk jauh lebih berharga daripada menemukan ide-ide bagus.

Tentu saja, ini bukan berarti Anda harus sepenuhnya mengabaikan diversifikasi. Sebaliknya, ini berarti menyebar risiko di antara beberapa aset berkualitas tinggi, daripada melakukan diversifikasi secara membabi buta di antara lima puluh kode saham yang bahkan tidak Anda kenal. Lima, enam, atau bahkan tujuh atau delapan perusahaan berkualitas tinggi yang dipegang dalam jangka panjang kemungkinan akan menghasilkan pengembalian yang jauh melebihi pengembalian dari tiga puluh aset yang tidak Anda ketahui sama sekali, terutama setelah dikurangi pajak dan biaya.

Bagi seseorang yang berusia empat puluhan, pajak dan biaya transaksi bukanlah detail sepele; hal itu secara langsung menentukan apakah Anda dapat pensiun dengan nyaman di usia enam puluh atau bekerja hingga usia tujuh puluh. Setiap transaksi yang sering dilakukan merupakan peristiwa pajak, dan setiap reksa dana dengan tingkat biaya tahunan dua persen adalah mitra tersembunyi Anda, yang mengambil dua puluh persen dari keuntungan Anda selama sepuluh tahun. Saya selalu tidak suka membayar untuk layanan yang biasa-biasa saja, tetapi saya bersedia membayar untuk kesabaran, dan Anda pun seharusnya melakukan hal yang sama.

Berikut yang dapat Anda lakukan selanjutnya: Buka portofolio Anda saat ini, catat setiap aset yang Anda miliki, dan di sebelahnya, tuliskan satu kalimat yang menjelaskan mengapa Anda memilikinya dan bagaimana bisnis tersebut benar-benar menghasilkan uang. Jika Anda tidak dapat menulisnya, maka Anda tidak berinvestasi, Anda hanya menebak-nebak. Jual saja aset tersebut, atau luangkan waktu akhir pekan untuk melakukan riset hingga Anda dapat menulis kalimat tersebut.

Kemudian, untuk setiap aset yang tersisa, tanyakan pada diri sendiri: jika saya belum memilikinya, apakah saya akan membelinya dengan harga saat ini? Jika jawabannya tidak, jual dengan tegas; jika jawabannya ya, tahan, atur pengingat di kalender, dan periksa kembali dalam enam bulan. Enam bulan, bukan enam hari—ini adalah ritme seorang pemilik aset, bukan seorang pedagang. Pedagang terus-menerus membayar biaya dan pajak, sementara pemilik diam-diam menuai keuntungan dari bunga majemuk.

Satu poin lagi yang perlu diklarifikasi: jika Anda merasa memilih saham terlalu sulit dan memakan waktu, dan lebih memilih untuk memegang reksa dana indeks berbiaya rendah yang memberikan akses ke ratusan perusahaan berkualitas tinggi tanpa perlu menjadi analis, itu tidak masalah sama sekali, dan saya mendukung pilihan tersebut. Kuncinya adalah memahami apa yang Anda pegang, mengapa Anda memegangnya, dan tidak membayar biaya yang sangat tinggi untuk membiarkan orang lain menebak untuk Anda.

Memegang reksa dana indeks berbasis luas berbiaya rendah selama dua puluh tahun akan mengungguli sebagian besar reksa dana yang dikelola secara aktif, jauh melampaui keuntungan dari ketidaktegasan dan stagnasi. Pada usia empat puluh tahun, pilihan terburuk yang dapat Anda buat bukanlah berinvestasi pada aset yang salah, melainkan tidak melakukan apa pun sambil menunggu kepastian. Ingat, tidak ada kepastian mutlak di dunia ini, dan tidak melakukan apa pun akan membuat Anda menghadapi risiko terbesar: ketidakpastian.

3. Bersiaplah menghadapi perubahan hidup yang tak terduga.

Saat seseorang mencapai usia empat puluhan, kehidupan sering kali menghadirkan berbagai kejutan yang mahal: orang tua lanjut usia yang membutuhkan perawatan, anak-anak yang membutuhkan tutor yang tepat atau kuliah, PHK yang berlangsung lebih dari tiga bulan, masalah kesehatan mendadak, atap bocor, kerusakan transmisi, dan bahkan persahabatan yang hancur karena masalah uang.

Jika Anda tidak siap menghadapi kejadian tak terduga ini, itu bukanlah perencanaan sama sekali; itu hanyalah angan-angan, dan angan-angan bukanlah strategi hidup bagi seseorang yang berusia empat puluh tahun. Saya sering mengatakan Anda perlu belajar mengantisipasi bencana. Ini mungkin terdengar negatif, tetapi sebenarnya dapat membawa kebebasan batin. Ketika Anda telah mempersiapkan diri untuk yang terburuk, Anda tidak akan lengah menghadapi kejadian tak terduga; sebaliknya, Anda dapat menanganinya dengan tenang. Ketenangan ini bergantung pada tiga hal: memiliki uang tunai, aturan yang jelas, dan menumbuhkan ketahanan emosional.

Pertama, siapkan uang tunai. Anda perlu menyimpan cukup uang tunai di rekening tabungan biasa untuk enam bulan pengeluaran penting, meskipun bunganya rendah. Uang ini tidak dapat digunakan untuk investasi atau ditarik melalui kredit; ini adalah modal likuid nyata, uang tunai yang dapat Anda akses dalam waktu 72 jam jika hidup Anda berubah.

Mengapa enam bulan? Karena masalah PHK tidak akan terselesaikan dalam empat minggu, biaya merawat orang tua tidak akan tiba-tiba berkurang, dan biaya perbaikan atap dan transmisi tidak dapat dinegosiasikan. Jika cadangan kas Anda saat ini kurang dari enam bulan, mulailah menabung sekarang, meskipun itu berarti menghentikan investasi selama dua kuartal.

Saya tahu ide ini terdengar sesat di lingkungan di mana semua orang mendesak orang lain untuk segera menginvestasikan setiap sen, tetapi saya akan memberi tahu Anda bahwa bertahan hidup jauh lebih penting daripada mengoptimalkan keuntungan dalam perjalanan menuju akumulasi kekayaan. Jika Anda terpaksa menjual aset selama kondisi pasar terburuk karena Anda kekurangan cadangan uang tunai, tidak ada kemungkinan pertumbuhan majemuk. Uang tunai tidak pernah menjadi penghambat keuntungan; sebaliknya, itu adalah fondasi yang memungkinkan Anda untuk melindungi keuntungan investasi Anda ketika badai datang.

Kedua, tetapkan aturan yang jelas. Pada usia empat puluh tahun, Anda perlu menulis rencana sederhana yang menguraikan bagaimana Anda akan menanggapi keadaan yang tak terduga. Apa yang harus Anda lakukan pertama, kedua, dan ketiga jika Anda kehilangan pekerjaan? Berapa banyak yang mampu Anda berikan untuk mendukung orang tua Anda jika mereka membutuhkan bantuan keuangan? Apa batasan mutlak yang tidak boleh dilanggar? Jika anak Anda menginginkan sesuatu yang mahal, bagaimana Anda menentukan apakah itu kebutuhan atau hanya keinginan?

Percakapan ini mungkin tidak mudah, tetapi jika Anda tidak membuat kesepakatan ini sebelum keadaan darurat terjadi, keadaan yang tidak terduga akan membuat keputusan untuk Anda, dan biaya dari keputusan itu seringkali sangat tinggi. Saya selalu percaya pada kekuatan komitmen sebelumnya. Dengan menetapkan prinsip-prinsip Anda terlebih dahulu, Anda dapat dengan mudah melaksanakannya ketika keadaan yang tidak terduga muncul, daripada membuat keputusan tergesa-gesa di bawah tekanan.

Tuliskan aturan Anda: jangan pernah mengambil utang baru kecuali benar-benar diperlukan. Jangan pernah mencairkan rekening pensiun Anda kecuali benar-benar diperlukan. Jangan pernah bertindak sebagai penjamin pinjaman untuk siapa pun, bahkan anggota keluarga. Apa pun aturan Anda, tuliskan dan tinjau setiap tahun. Secarik kertas ini adalah benteng emosional Anda, yang memungkinkan Anda untuk melindungi kondisi keuangan Anda di saat panik.

Terakhir, ada pengembangan ketahanan emosional. Ini juga poin yang paling mudah diabaikan. Kehidupan di usia empat puluh tahun pada dasarnya dipenuhi dengan gejolak emosional. Anda cukup dewasa untuk melihat dengan jelas kesenjangan antara tujuan hidup Anda di masa lalu dan realitas Anda saat ini. Anda mengamati teman-teman Anda; beberapa menjadi kaya dalam semalam, sementara yang lain menderita kehancuran total. Anda tiba-tiba menyadari bahwa orang tua tidak abadi, dan anak-anak tidak akan selalu membutuhkan perhatian Anda. Anda merasakan kelelahan yang tidak pernah Anda rasakan di usia tiga puluh tahun, dan bahkan keberanian untuk memulai kembali terasa sangat berat. Dan semua ini adalah aspek kehidupan yang paling nyata.

Saya tidak akan menyuruh Anda mengabaikan perasaan ini; saya akan menyuruh Anda menerimanya dan kemudian bertindak tegas. Ketahanan emosional bukanlah tentang berpura-pura semuanya baik-baik saja, tetapi tentang memutuskan untuk tidak membiarkan emosi Anda mengendalikan keputusan keuangan Anda. Bertindaklah sesuai rencana, baik Anda cemas maupun bersemangat. Ini bukan ketidakpedulian; ini adalah kedewasaan. Dan kedewasaan inilah keunggulan yang Anda miliki, di usia empat puluh tahun, yang tidak dapat ditandingi oleh kaum muda.

Realita pahitnya adalah jika Anda berusia di atas empat puluh tahun dan tidak siap menghadapi peristiwa-peristiwa yang mengubah hidup ini, Anda akan segera membayar harga yang mahal. Mereka yang dengan mudah melewati usia empat puluhan mereka biasanya sangat beruntung atau sudah kaya. Sebagian besar dari kita perlu hidup dengan cukup jelas dan terencana. Perencanaan ini tercermin dalam setiap aspek kehidupan:

• Jaga agar pengeluaran perumahan dan mobil tetap dalam kisaran yang wajar untuk mencegah pengangguran menjadi krisis.

• Terus mengasah keterampilan profesional Anda akan memastikan Anda menemukan pekerjaan baru dalam waktu sembilan puluh hari.

• Kembangkan hubungan interpersonal yang baik sehingga Anda dapat meminta bantuan tanpa merasa malu ketika membutuhkannya.

• Jaga kesehatan Anda baik-baik dan jangan biarkan diri Anda menjadi bom waktu yang siap meledak karena tagihan medis.

• Buatlah laporan keuangan Anda cukup sederhana sehingga dapat dijelaskan dalam satu halaman.

• Turunkan harga diri Anda agar Anda dapat dengan jujur mengakui kesalahan Anda dan segera menyesuaikan arah Anda.

Demikian pula, di usia empat puluh tahun, Anda juga perlu mengetahui hal-hal apa saja yang sama sekali tidak boleh Anda lakukan; ini sama pentingnya dengan melakukan tiga hal ini dengan baik:

• Jangan mencoba memprediksi pergerakan pasar. Anda tidak memiliki kemampuan maupun pola pikir untuk melakukannya, dan bahkan jika Anda memilikinya, usaha tersebut tidak akan sepadan.

• Jangan menambah utang baru untuk mempertahankan gaya hidup Anda; jika Anda tidak mampu membayar tunai, itu berarti Anda memang tidak mampu membelinya sama sekali.

• Jangan bertindak sebagai penjamin pinjaman untuk siapa pun, bahkan anggota keluarga sekalipun. Tunjukkan kasih sayang Anda dengan cara lain; jangan mengaitkan kredit Anda dengan pilihan orang lain.

• Jangan mengabaikan kesehatan Anda demi mengejar penghasilan tambahan; biaya kunjungan ke ruang gawat darurat jauh lebih mahal daripada waktu yang Anda hemat.

• Jangan serahkan keputusan keuangan Anda kepada orang-orang yang mendapatkan komisi dari pilihan Anda. Anda dapat meminta nasihat, tetapi keputusan akhir harus Anda buat sendiri.

• Jangan menunggu apa yang disebut kepastian mutlak atau waktu yang sempurna. Waktu terbaik adalah sepuluh tahun yang lalu, dan waktu terbaik kedua adalah sekarang.

• Dan satu poin penting lagi: jangan perlakukan rumah Anda seperti ATM. Saya tahu ekuitas rumah Anda memang seperti itu, saya tahu godaan untuk melakukan refinancing dengan uang tunai sangat besar, dan saya tahu suku bunga saat ini mungkin relatif menguntungkan, tetapi jangan lakukan itu. Ekuitas rumah Anda bukanlah dana darurat atau modal investasi Anda; itu adalah fondasi stabil kehidupan Anda. Begitu Anda mulai mencairkan aset rumah Anda untuk menutupi pengeluaran lain, Anda mempertaruhkan hidup Anda. Dan mempertaruhkan hidup Anda di usia empat puluh bukanlah hal yang baik. Jaga agar rumah Anda tetap sederhana: lunasi hipotek sesegera mungkin, dan jika tidak, lakukan pembayaran tepat waktu. Jangan sentuh rumah Anda dengan sembarangan.

Kedua, kami akan membuat rencana aksi 90 hari yang terperinci untuk Anda agar Anda dapat segera mengambil tindakan:

• Minggu 1: Hitung saldo kas aktual Anda, yaitu pendapatan dikurangi pengeluaran penting. Jika saldo kurang dari 20%, segera identifikasi tiga kebocoran keuangan terbesar Anda dan atasi salah satunya segera.

• Minggu ke-2: Lakukan tinjauan komprehensif terhadap portofolio investasi Anda. Tulis penjelasan satu kalimat tentang alasan Anda memegang setiap saham dan logika keuntungan perusahaan. Jika Anda tidak dapat menulisnya, lakukan riset mendalam atau jual saham tersebut secara tegas.

• Minggu ke-3: Periksa cadangan kas Anda. Jika jumlahnya kurang dari kebutuhan pokok selama tiga bulan, tunda investasi baru dan fokuslah pada pengumpulan cadangan hingga Anda memiliki cukup dana untuk enam bulan.

• Minggu ke-4: Tuliskan aturan darurat Anda di selembar kertas, uraikan dengan jelas cara menangani kejadian tak terduga seperti kehilangan pekerjaan, perlu merawat orang tua, atau kerusakan kendaraan, dan letakkan kertas ini di tempat yang mudah terlihat.

Minggu ke-6: Secara proaktif negosiasikan pengeluaran tetap dengan menghubungi perusahaan asuransi, penyedia layanan internet, dan operator telepon untuk menegosiasikan harga yang lebih baik atau beralih penyedia layanan. Tambahkan penghematan tersebut langsung ke rencana investasi otomatis Anda. Jika memungkinkan, meskipun Anda kekurangan uang tunai, tingkatkan jumlah investasi otomatis Anda sebesar 5%.

Minggu ke-7: Jika Anda memiliki pasangan, lakukan percakapan keuangan yang mendalam dengannya, paparkan semua angka secara terbuka, dan capai kesepakatan tentang batasan keuangan, cadangan kas, dan aturan perilaku. Jika Anda lajang, tuliskan pemikiran ini dan buat komitmen pada diri sendiri.

Minggu ke-8: Perbarui informasi penerima manfaat, surat wasiat, dan asuransi Anda. Jika ada seseorang yang bergantung pada penghasilan Anda dan Anda belum memiliki asuransi jiwa berjangka, pastikan untuk membelinya minggu ini. Kurangi satu pengeluaran besar yang tidak wajib untuk triwulan ini, seperti keanggotaan atau kebiasaan belanja, dan sisihkan penghematannya ke dalam dana darurat atau rekening investasi.

Minggu ke-9: Periksa karier Anda dan pertimbangkan apakah keterampilan Anda masih kompetitif di pasar. Jika Anda kehilangan pekerjaan besok, dapatkah Anda menemukan pekerjaan yang sebanding dalam waktu 90 hari? Jika jawabannya tidak, luangkan 10 jam bulan ini untuk menutupi kekurangan tersebut: ikuti kursus, perbarui profil LinkedIn Anda, dan mengobrol dengan orang-orang di industri Anda sambil minum kopi.

• Minggu ke-10: Lakukan latihan simulasi bencana, berpura-pura bahwa Anda baru saja diberhentikan kerja, tinjau anggaran, catat pengeluaran yang akan dipangkas pada hari pertama, persiapkan sebelumnya, dan hindari kepanikan di menit-menit terakhir.

• Minggu ke-11: Tinjau kembali pelaksanaan rencana 90 hari ini. Apakah surplus kas Anda meningkat? Apakah cadangan kas Anda bertambah? Apakah Anda telah mematuhi aturan yang Anda tetapkan untuk diri sendiri? Jika jawabannya ya, rayakanlah secara diam-diam; jika tidak, temukan masalahnya dan sesuaikan lingkungan hidup Anda alih-alih menurunkan tujuan Anda.

Minggu ke-12: Tulis surat satu halaman untuk diri Anda yang berusia 50 tahun. Tuliskan tujuan yang ingin Anda capai dalam sepuluh tahun ke depan, upaya yang Anda syukuri di masa muda Anda yang berusia 40 tahun, dan hal-hal yang Anda sesali karena tidak memulainya lebih awal. Simpan surat ini dengan aman dan bacalah setiap tiga bulan sekali untuk terus mengingatkan diri sendiri mengapa Anda memulainya.

Saya ingin memberi tahu Anda bahwa ketika Anda benar-benar mulai menerapkan rencana ini, Anda mungkin merasa kekurangan selama enam puluh hari pertama, tetapi itu normal. Anda sebenarnya tidak kekurangan; Anda hanya mengalihkan sumber daya dari hal-hal sepele ke hal-hal yang benar-benar penting. Dan otak manusia secara alami menolak perubahan, jadi lewati saja masa itu.

• Pada bulan keempat, Anda akan terbebas dari perasaan kemiskinan ini dan pikiran Anda akan menjadi sangat jernih.

• Pada bulan kedelapan, Anda akan mendapati saldo rekening Anda mulai bertambah pesat seperti belum pernah terjadi sebelumnya. Pada titik ini, Anda akan menyadari bahwa masalah keuangan Anda bukanlah tentang pendapatan rendah, melainkan tentang masalah dengan struktur hidup Anda.

• Pada tahun kedua, orang-orang di sekitar Anda akan mulai bertanya apa yang telah berubah, dan Anda mungkin tidak tahu bagaimana menjelaskannya, takut terdengar menggurui. Tidak apa-apa, biarkan saja mereka menebak.

• Pada tahun kelima, Anda akan melihat angka-angka di rekening Anda yang membuat Anda berhenti dan berpikir, "Wow, saya benar-benar bisa menjalani hidup yang baik," dan momen itu sepadan dengan semua hari-hari biasa dan membosankan yang telah Anda lalui untuk mencapainya.

Jika aku duduk di hadapanmu saat kau berusia empat puluh tahun, aku akan mengatakan ini: Kau tidak pernah tertinggal; kau berada di titik waktu yang tepat, asalkan kau berhenti berpura-pura punya banyak waktu. Aku akan mengatakan sepuluh tahun ke depan lebih penting daripada dua puluh tahun terakhir, karena ini adalah sepuluh tahun yang masih bisa kau kendalikan sepenuhnya. Aku juga akan mengatakan bahwa tujuan hidup bukanlah untuk menjadi kaya dengan cepat, tetapi untuk menjadi kaya secara perlahan, kemudian melestarikan kekayaan itu, dan pada akhirnya meninggalkan dunia ini dengan kebebasan untuk memilih.

Metode untuk mencapai tujuan ini sebenarnya sangat sederhana: hiduplah sesuai kemampuan, miliki aset berkualitas, hindari keputusan bodoh, dan tetap sabar ketika orang lain panik. Metode ini tidak mewah atau rumit.

Metode ini tidak akan membuat Anda menjadi jenius di mata semua orang di pesta makan malam hanya dengan berbicara fasih, tetapi tidak dapat disangkal bahwa metode ini efektif. Metode ini membawa saya menuju kebebasan finansial dan membantu Buffett mencapai impian hidupnya. Jika Anda bersedia mengikutinya, metode ini juga dapat memberi Anda kehidupan yang Anda inginkan.

Menginjak usia empat puluh bukanlah kesempatan kedua dalam hidup, melainkan kesempatan terakhir dan paling berharga untuk membangun kekayaan yang langgeng sebelum variabel seperti waktu, energi, dan kesehatan mulai berbalik melawan Anda. Saat ini, waktu, energi, kesehatan, dan bunga majemuk masih berpihak pada Anda; hanya saja jam terus berdetik semakin cepat.

Jika Anda mendengar bunyi lonceng ini, itu bagus; gunakan sebagai motivasi. Kurangi pengeluaran yang tidak perlu, fokus pada portofolio investasi Anda, persiapkan diri untuk segala kemungkinan, dan kemudian tunggu dengan tenang hingga rencana Anda membuahkan hasil. Jangan biarkan kebosanan, iri hati, dan ketidaksabaran menyeret Anda ke dalam pilihan yang rumit. Kesederhanaan adalah kecanggihan tertinggi; hal-hal biasa akan menang. Ketika Anda berusia enam puluhan, dan teman-teman Anda berjuang untuk memenuhi kebutuhan hidup sementara Anda tetap tenang dan terkendali, Anda akan sangat berterima kasih kepada diri Anda sendiri yang telah membuat banyak keputusan biasa namun tepat di usia empat puluhan.