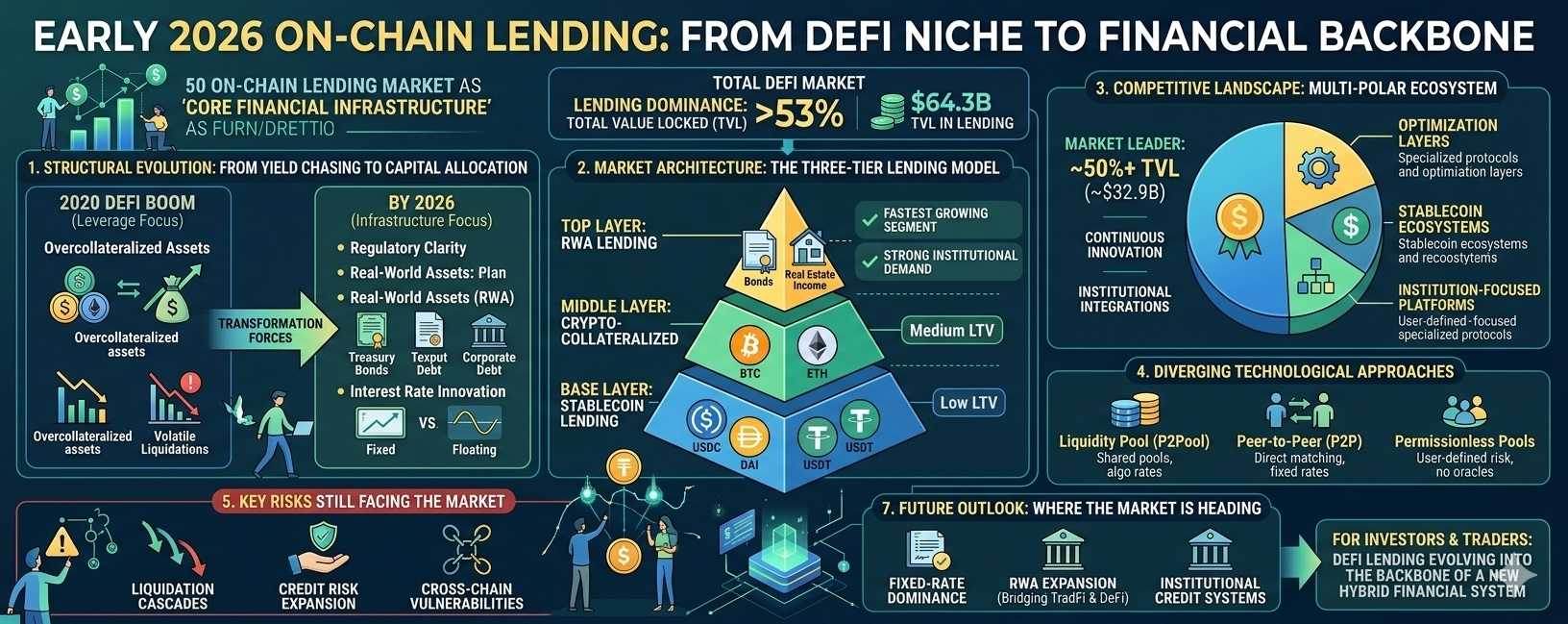

Sektor pinjaman on-chain telah secara tegas bertransisi dari niche DeFi yang spekulatif menjadi salah satu pilar paling penting dari sistem keuangan digital. Pada awal tahun 2026, protokol pinjaman menguasai lebih dari $64,3 miliar dalam total nilai terkunci (TVL)—lebih dari 53% dari seluruh ekosistem DeFi—menyoroti dominasi dan kematangan mereka.

Evolusi ini bukan hanya tentang skala. Ini mencerminkan pergeseran struktural yang lebih dalam: dari alat leverage kripto berisiko tinggi ke infrastruktur keuangan kelas institusi.

1. Evolusi Struktural: Dari Leverage ke Infrastruktur

Pada fase awal selama ledakan DeFi 2020, pemberian pinjaman on-chain terutama melayani pengguna crypto-natif yang mencari leverage. Modelnya sederhana:

Overcollateralize aset

Meminjam stablecoin

Reinvestasikan ke dalam strategi yang menghasilkan hasil

Meskipun sangat menguntungkan di pasar bullish, sistem ini terbukti rapuh selama penurunan. Peristiwa seperti crash pasar 2022 mengungkapkan:

Gelombang likuidasi

Posisi yang terlalu terlever

Risiko kontagion sistemik

Apa yang Berubah?

Pada tahun 2026, tiga kekuatan utama membentuk kembali sektor ini:

1. Kejelasan Regulasi

Kerangka kerja di wilayah utama meningkatkan jalur kepatuhan

Modal institusi mendapatkan kepercayaan untuk memasuki DeFi

2. Kebangkitan Aset Dunia Nyata (RWA)

Aset yang ter-tokenisasi seperti obligasi perbendaharaan dan utang korporat masuk ke DeFi

RWAs kini melebihi $18,5 miliar di pasar pinjaman

3. Inovasi Suku Bunga

Pergeseran dari suku bunga yang sepenuhnya mengambang

Munculnya model suku bunga tetap dan hibrida

Penyelarasan yang lebih baik dengan sistem keuangan tradisional

Transformasi ini menandai pergeseran dari “pengejaran hasil” → “alokasi modal.”

2. Arsitektur Pasar: Model Pemberian Pinjaman Tiga Tingkat

Ekosistem pinjaman on-chain modern beroperasi dalam hierarki terstruktur:

■ Lapisan Dasar: Pemberian Pinjaman Stablecoin

Aset: USDC, DAI, USDT

LTV: ~80–90%

Segmen risiko terendah

Mesin likuiditas inti DeFi

■ Lapisan Tengah: Pemberian Pinjaman yang Dijamin Crypto

Aset: BTC, ETH

LTV: ~50–70%

Risiko volatilitas yang lebih tinggi

Populer di kalangan pedagang dan arbitrase

■ Lapisan Atas: Pemberian Pinjaman RWA

Aset: obligasi perbendaharaan, pinjaman korporat, pendapatan real estate

Segmen yang tumbuh paling cepat

Permintaan institusi yang kuat

Fokus pada kepatuhan dan stabilitas

Sistem bertingkat ini mencerminkan pasar yang semakin matang di mana risiko terstratifikasi dan diberi harga lebih efisien.

3. Lanskap Kompetitif: Satu Raksasa, Banyak Spesialis

Struktur pasar paling baik dijelaskan sebagai:

“Satu pemain dominan + beberapa pesaing kuat.”

Pemimpin Pasar

Mengontrol sekitar 50%+ dari TVL pinjaman (~$32,9B)

Mempertahankan dominasi melalui:

Inovasi berkelanjutan

Ekspansi lintas rantai

Integrasi institusi

Pesaing yang muncul

Alih-alih bersaing secara langsung, protokol yang lebih baru sedang berspesialisasi:

Lapisan optimisasi yang meningkatkan efisiensi modal

Ekosistem stablecoin yang memanfaatkan strategi hasil

Platform yang berfokus pada institusi menawarkan solusi pinjaman yang sesuai

Ini menunjukkan ekosistem multi-polar, bukan pasar yang dimenangkan satu pihak.

4. Pendekatan Teknologi yang Berbeda

Inovasi dalam protokol pinjaman bercabang menjadi tiga model utama:

■ Model Pool Likuiditas (P2Pool)

Kumpulan modal bersama

Suku bunga yang digerakkan oleh algoritma

Likuiditas tinggi, mudah digunakan

Efisiensi modal yang lebih rendah

Terbaik untuk: pengguna umum dan likuiditas skala besar

■ Model Peer-to-Peer (P2P)

Pencocokan langsung pemberi pinjaman-peminjam

Suku bunga dan durasi tetap

Hasil yang lebih dapat diprediksi

Likuiditas terbatas

Terbaik untuk: kebutuhan pembiayaan terstruktur

■ Kumpulan Tanpa Izin

Tidak ada oracle, tidak ada pemerintahan

Pengguna menentukan parameter risiko

Desentralisasi maksimum

Risiko dan kompleksitas yang lebih tinggi

Terbaik untuk: pengguna tingkat lanjut yang mencari otonomi

5. Risiko Kunci yang Masih Menghadang Pasar

Meskipun telah matang, sektor ini membawa risiko kritis:

■ Gelombang Likuidasi

Penurunan harga yang tiba-tiba dapat memicu:

Likuidasi massal

Ketidakstabilan pasar secara luas

■ Ekspansi Risiko Kredit

Seiring pertumbuhan RWA:

Risiko default masuk ke DeFi

Risiko off-chain menjadi relevan

■ Kerentanan Lintas Rantai

Jembatan memperkenalkan:

Risiko kontrak pintar

Peluang eksploitasi

Risiko ini bertindak sebagai “plafon struktural” untuk pertumbuhan yang tidak terkontrol.

6. Institusionalisasi: Tren yang Menentukan

Perubahan terpenting pada tahun 2026 adalah partisipasi institusi.

Perilaku Regional Terpisah:

Asia: strategi berisiko tinggi yang didorong oleh ritel

Eropa/AS: fokus pada kepatuhan, adopsi institusi

Permintaan institusi:

KYC & solusi kustodi

Audit yang transparan

Instrumen hasil stabil

Ini secara fundamental membentuk kembali:

Profil pengguna

Toleransi risiko

Desain produk

7. Prospek Masa Depan: Ke Mana Pasar Menuju

Tiga medan pertempuran utama akan mendefinisikan fase berikutnya:

■ Dominasi Pemberian Pinjaman Suku Bunga Tetap

Prediktabilitas akan menarik institusi

Paparan terhadap volatilitas yang lebih rendah

■ Ekspansi RWA

Pemberian pinjaman yang didukung oleh perbendaharaan

Properti dan obligasi yang ter-tokenisasi

Jembatan TradFi dan DeFi

■ Sistem Kredit Institusi

Peringkat kredit on-chain

Pemberian pinjaman berbasis reputasi

Persyaratan jaminan yang dikurangi

Kesimpulan Akhir

Pasar pinjaman on-chain tidak lagi eksperimental—ia menjadi infrastruktur keuangan inti. Sementara satu pemain dominan terus memimpin, inovasi di seluruh RWA, pemberian pinjaman suku bunga tetap, dan integrasi institusi dengan cepat membentuk kembali lanskap kompetitif.

Bagi investor dan pedagang, peluang nyata tidak terletak pada hype jangka pendek, tetapi pada pemahaman transformasi yang lebih dalam ini:

Pemberian pinjaman DeFi sedang berkembang menjadi tulang punggung sistem keuangan hibrida yang baru—di mana crypto dan keuangan tradisional bertemu.