Pasar minyak global tampaknya memasuki fase yang secara struktural berbeda—yang lebih dipengaruhi oleh kendala pasokan fisik dan keterlambatan logistik daripada siklus harga tradisional. Perkembangan terbaru menunjukkan bahwa apa yang kita saksikan bukan sekadar rally harga, tetapi tahap awal dari pengetatan pasokan sistemik.

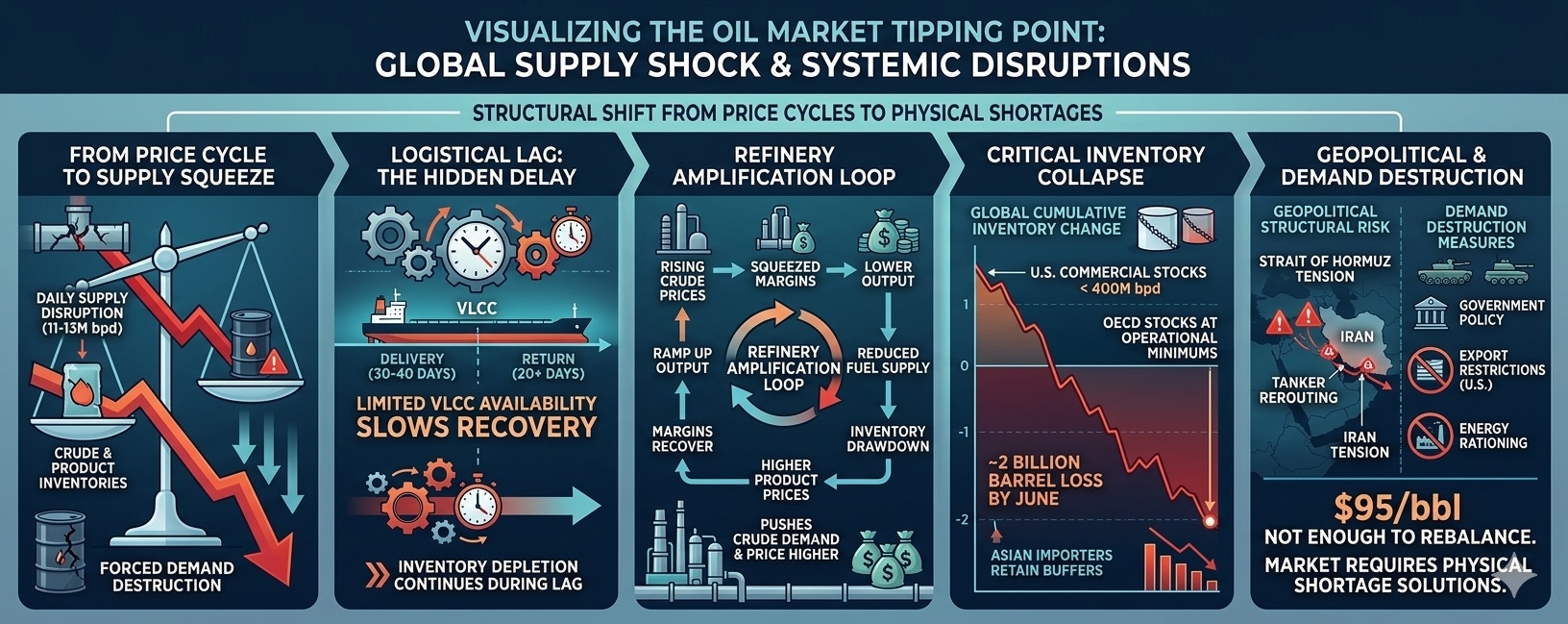

1. Perubahan Inti: Dari Siklus Harga ke Gangguan Pasokan

Secara historis, pasar minyak menyeimbangkan melalui harga:

Harga lebih tinggi → permintaan lebih rendah

Harga lebih rendah → permintaan lebih tinggi

Namun, situasi saat ini menantang kerangka ini. Masalahnya bukan lagi hanya harga—tapi ketersediaan.

Penggerak kunci:

Gangguan harian sebesar 11–13 juta barel (bagian besar dari pasokan global).

Ini menciptakan tiga hasil yang tidak terhindarkan:

Inventaris minyak mentah yang menurun.

Inventaris produk olahan yang menurun.

Penghancuran permintaan yang terpaksa.

2. Variabel Tersembunyi: Ketidaksesuaian Waktu dalam Rantai Pasokan.

Bahkan jika ketegangan geopolitik mereda—terutama di sekitar Selat Hormuz—pasar tidak akan langsung stabil.

Mengapa?

Transportasi minyak bergantung pada logistik siklus panjang:

30–40 hari untuk pengiriman.

Waktu pengembalian 20+ hari untuk tanker.

Ketersediaan tanker terbatas (VLCC) memperlambat pemulihan.

Pengurasan inventaris terus berlanjut bahkan setelah pasokan kembali.

➡️ Ini menciptakan efek jeda, di mana kekurangan muncul beberapa minggu setelah gangguan dimulai.

3. Dinamika Kilang: Siklus Harga yang Memperkuat Diri Sendiri.

Kilang bertindak sebagai penguat pasar, bukan penstabil.

Siklus dalam gerakan:

Harga minyak mentah yang naik → margin kilang tertekan.

Output kilang yang lebih rendah → pasokan bahan bakar berkurang.

Penurunan inventaris → harga produk olahan lebih tinggi.

Margin pulih → kilang mulai beroperasi lagi.

→ mendorong permintaan minyak mentah dan harga semakin tinggi.

Siklus ini membuat keseimbangan jangka pendek sangat sulit.

4. Keruntuhan Inventaris: Sinyal Nyata untuk Dipantau.

Indikator paling kritis di pasar bukan lagi harga—tetapi tingkat inventaris.

Proyeksi:

Kehilangan inventaris kumulatif global mendekati ~2 miliar barel pada bulan Juni.

Inventaris komersial AS berpotensi turun di bawah 400 juta barel.

Stok OECD mendekati tingkat minimum operasional.

Pada tahap itu:

Hanya beberapa negara (misalnya, importir utama Asia) yang mempertahankan buffer.

Negara lain harus bersaing agresif di pasar spot.

5. Risiko Geopolitik: Ancaman Struktural.

Ketegangan yang melibatkan Iran dan kontrol atas Selat Hormuz bukan hanya gangguan sementara—ini adalah risiko sistemik.

Implikasi penting:

Lalu lintas tanker telah menunjukkan perilaku abnormal (perutean massal).

Rute pasokan rentan terhadap eskalasi militer.

Resolusi tidak pasti dan mungkin memburuk sebelum membaik.

Ini mengubah risiko minyak dari siklikal → risiko struktural geopolitik.

6. Mengapa Harga Minyak $95 Tidak Cukup.

Kesimpulan kunci:

$95 per barel tidak cukup untuk menyeimbangkan pasar.

Alasan:

Kesenjangan pasokan terlalu besar (11–13M bpd).

Logistik tidak dapat pulih dengan cepat.

Buffer inventaris sedang terkuras.

Pada level ekstrem:

Harga kehilangan efektivitasnya sebagai alat penyeimbang.

Pasar mungkin memasuki fase "kekurangan fisik".

7. Satu-satunya Solusi Nyata: Penghancuran Permintaan.

Jika pasokan tidak dapat pulih cukup cepat, permintaan harus turun.

Ini mungkin datang melalui:

Intervensi kebijakan pemerintah.

Pembatasan ekspor (khususnya dari AS).

Aktivitas industri yang berkurang.

Rasionalisasi energi (mirip dengan langkah-langkah di era pandemi).

Intinya:

Pasar mungkin memerlukan penekanan permintaan yang terpaksa untuk mengembalikan keseimbangan.

8. Implikasi Pasar Di Luar Minyak.

Skenario ini memiliki konsekuensi yang lebih luas:

Tekanan inflasi di seluruh ekonomi global.

Volatilitas yang meningkat di ekuitas dan komoditas.

Korelasi yang lebih kuat antara geopolitik dan pasar keuangan.

Risiko upside potensial untuk aset terkait energi.

Kesimpulan.

Pasar minyak kemungkinan telah melewati titik kritis. Apa yang ada di depan bukan hanya harga yang lebih tinggi, tetapi tantangan yang lebih dalam—mengelola defisit pasokan dunia nyata dalam lingkungan geopolitik yang rapuh.

Investor dan trader harus mengalihkan fokus:

Dari target harga → ke data inventaris dan sinyal kebijakan.

Dari pergerakan jangka pendek → ke risiko pasokan struktural.

Karena di fase ini, pertanyaannya bukan lagi "seberapa tinggi harga minyak akan naik?"

—tetapi lebih tepatnya "bagaimana kekurangan ini akan terwujud?"