Ini adalah catatan riset yang saya gunakan sendiri, sekarang saya rapikan.

Mari kita mulai dengan kesimpulan.

Ini bukan saham yang saya pegang berat. Alasan utamanya bukan karena valuasi yang mahal, tetapi risiko ekor yang lebih besar dari yang saya perkirakan sebelumnya. Berikut adalah hal-hal yang saya lihat satu per satu.

Pertama, apa sebenarnya perusahaan ini?

China Water Affairs adalah salah satu operator air swasta terbesar di pasar Hong Kong, dengan bisnis mencakup lebih dari 20 provinsi / 60 kota dengan kontrak konsesi selama 30 tahun. Keluarga Duan Chuanliang mengambil alih pada tahun 2008, memegang 31,53% saham, dan sudah 18 tahun sampai hari ini.

Pendapatan FY2025 sebesar HKD 11,656 juta, laba bersih yang dapat diatribusikan kepada pemilik sebesar 1,075 juta, OCF sebesar 3,394 juta. Berdasarkan standar utilitas, ini adalah operator dengan ukuran menengah ke besar.

Laporan keuangan terbaru adalah H1 FY2026 (hingga 30-09-2025, diungkapkan pada 28-11-2025):

Pendapatan 51,83 miliar (-12,9% YoY)

Laba bersih yang dapat diatribusikan kepada pemilik 571 juta (-24,4% YoY)

Margin kotor 35,25% (YoY -3,2pp)

Dividen tengah HK$0,13/saham (tetap sama dengan periode yang sama tahun lalu)

Margin kotor ini perlu saya sebutkan secara khusus. Ketika saya pertama kali membaca laporan tengah ini, saya salah mengartikan 38,41% tahun lalu sebagai angka periode ini, menulis "margin kotor naik 1,5pp". Setelah diperiksa kembali, saya menyadari saya salah. Periode ini adalah 35,25%, YoY adalah -3,2pp. Data divisi juga mengkonfirmasi arah ini: laba dari penyediaan air kota -17,4%, air minum pipa -55,2%, total konstruksi -60,3%, hanya divisi perlindungan lingkungan +29,7%.

Di tingkat laporan, ada tekanan laba sistematis, bukan "mesin inti stabil, hanya pendapatan satu kali menyusut" sesederhana itu.

Dua, tetapi aspek operasional adalah cerita lain

Melihat laporan secara terpisah, data operasi dan data laporan tidak sejalan:

H1 FY26 rata-rata harga air HKD 2,37/ton, kembali naik YoY

Pendapatan operasi air 1,801 miliar, +4,5%

Volume penjualan air 760 juta ton, +5,0%

Laba divisi perlindungan lingkungan +29,7%

Pada paruh pertama tahun ini, 8 proyek penyesuaian harga air telah diselesaikan, mencakup kapasitas 1,05 juta ton/hari (mencakup total kapasitas 14,2%)

Selain itu, 20+ proyek telah memulai proses penyesuaian harga

Penyebab utama penurunan laba laporan adalah penyusutan pendapatan satu kali dari konstruksi/penyambungan (total laba konstruksi -60,3%). Bagian ini adalah penyusutan alami setelah puncak CapEx — FY25 CapEx berkurang dari FY24 sebesar 51,40 miliar menjadi 32,44 miliar (-37%), FCF pertama kali berbalik positif +1,50 miliar.

Dari perspektif siklus hidup utilitas publik, 0855 sedang beralih dari "periode ekspansi membakar uang" ke "periode panen". Peralihan ini mungkin terlihat buruk di laporan, tetapi dalam aliran kas dan data operasi sudah mulai terwujud.

Ini adalah alasan pertama mengapa saya masih percaya bahwa saham ini layak diperhatikan.

Tiga, reformasi harga air adalah katalis yang sedang berlangsung

(Peraturan manajemen harga air kota) mulai berlaku pada Oktober 2021, menetapkan metode penetapan harga "biaya yang diizinkan ditambah keuntungan yang wajar" dengan siklus pengawasan 3 tahun. Pada awal 2026 memenuhi 4 tahun, banyak daerah memasuki jendela pengawasan biaya baru.

Pada tahun 2025, sudah ada 26 kota dan kabupaten di seluruh negeri yang memulai penyesuaian harga air, dengan kenaikan berkisar antara 10-30%:

Shenzhen 2025-04 mendengar +13,05%

Dongguan 2025-06 +12,62%

Yuan Shi County 3 tahun kumulatif +49,8%

Kota Atushi tertinggi +49,7%

Kenaikan harga di kota-kota tingkat tiga dan empat lebih agresif, ini kebetulan sesuai dengan distribusi proyek BOT 0855 (Hunan Ningxiang, Hubei Jiangling/Shishi, Jiangxi Yifeng, Henan Xihua, Guangdong Boluo Changning, dll.).

Dongwu Securities pada 04-12-2025 menyebutkan, proyek penyesuaian harga FY26 akan melebihi target tahunan 8-10 yang ditetapkan perusahaan. Harga air adalah harga yang diatur pemerintah, sekali dinaikkan tidak akan turun dengan mudah, dampaknya terhadap arus kas adalah jangka panjang.

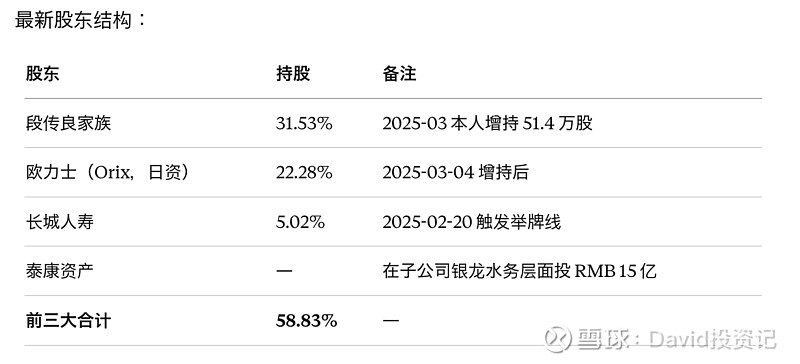

Empat, struktur pemegang saham tiga perusahaan asuransi + perusahaan Jepang + keluarga Duan

Di sini perlu mengoreksi salah satu penilaian saya sebelumnya. Pada 21-03-2025, setelah investasi strategis RMB 1,5 miliar oleh Taikang di Yinlong Water, 0855 mendapatkan seorang direktur non-eksekutif baru, Bai Li. Saya awalnya berpikir Bai Li adalah orang yang dikirim oleh Taikang. Setelah diverifikasi, Bai Li adalah ketua China Great Wall Life, mewakili 5,02% saham di pasar sekunder Great Wall, dan Taikang adalah dua perusahaan asuransi yang independen.

Setelah klarifikasi fakta ini, narasi malah menjadi lebih kuat — dua perusahaan asuransi independen melihat positif terhadap 0855 pada waktu yang sama, bukan satu perusahaan asuransi yang melangkah dua langkah.

Lima, kemajuan nyata dari tiga operasi modal

1. Investasi strategis Taikang RMB 1,5 miliar (diumumkan 21-03-2025)

Tahap pertama RMB 1,3 miliar: selesai pada 15-05-2025 (dikonfirmasi oleh laporan tahunan)

Tahap kedua RMB 200 juta: ditetapkan akan diselesaikan sebelum 31-12-2025, hingga 21-04-2026 sudah terlambat 4 bulan, perusahaan belum mengumumkan perpanjangan atau pelanggaran.

Jumlah itu sendiri dapat diabaikan untuk ukuran 0855, tetapi di sisi sinyal sangat mencolok. Ini adalah item yang paling mendesak untuk saya lacak saat ini.

2. Kangda Environmental 6136 wajib tawaran penuh (2025-07)

Tawaran yang dipicu oleh ambang batas hukum. Batas waktu tawaran 22-09-2025, tingkat penerimaan hanya 14,53%. Keluarga Duan Chuanliang memiliki total 64,63% di Kangda, tidak memicu privatisasi dan delisting, Kangda tetap terdaftar. 0855 karena itu mencatat kerugian dilusi ekuitas HKD 64 juta.

Arah konsolidasi adalah "pengendalian + optimisasi bisnis", bukan "privatisasi dan delisting". Kangda akan menjual 100% saham Liangshan Kangda Water seharga RMB 80 juta untuk optimisasi aset pada 26-06-2025.

3. Penjatahan warrant HK$913 juta (01-04-2026)

130 juta warrant, harga penerbitan HK$0,10 (dana bersih yang diperoleh hanya HK$12,5 juta)

Harga pelaksanaan HK$7,02, lebih tinggi dari harga saat ini 43,3%

Masa pelaksanaan 36 bulan

Perusahaan memiliki hak untuk menolak pelaksanaan jika harga pelaksanaan lebih tinggi dari HK$7,34 (jangka atas)

Jika semua hak diambil: 90% untuk pembayaran utang (833 juta) + 10% untuk operasi (93 juta)

Agen penjatahan: First Shanghai Securities (perusahaan yang sama dengan tawaran Kangda)

Ini perlu dijelaskan secara khusus: HK$913 juta adalah batas teoritis "semua hak yang diambil", bukan arus kas yang ada saat ini. Harga saham saat ini HK$4,90 jauh di bawah harga pelaksanaan, warrant berada dalam kondisi OTM yang dalam. Kecuali harga saham naik 43%+, tidak akan ada dana pembayaran utang yang substansial masuk.

Sejak tanggal pengumuman hingga sekarang adalah 20 hari perdagangan, harga saham turun dari 4,99 menjadi 4,90 (-1,8%), reaksi pasar cenderung netral negatif. Rapat umum pemegang saham diperkirakan akan diadakan pada pertengahan hingga akhir Mei 2026.

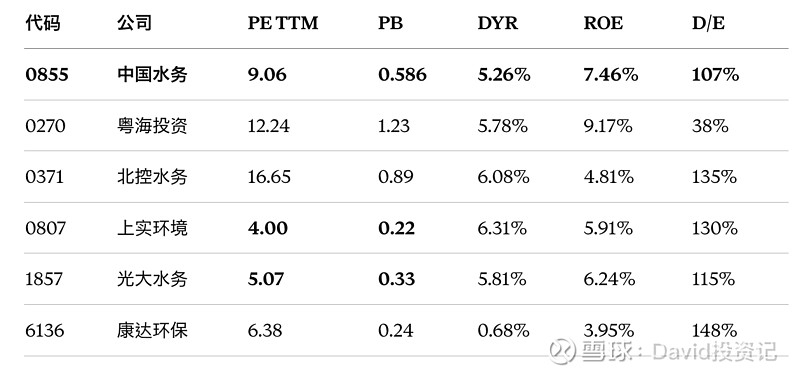

Enam, valuasi: bukan saham air paling murah di Hong Kong

Tiga fakta:

0807 dan 1857 lebih murah 40-60% dibandingkan 0855. PE hanya 4-5x, PB di 0,22-0,33.

0270 Yuehai mahal tetapi mahal dengan alasan. Perusahaan negara provinsi + hak istimewa pasokan air Dongshen yang langka + margin 53% + D/E 38% dengan leverage terendah + 6 analis Strong Buy.

0855 terjebak di tengah. Ini memiliki tiga keunggulan struktural relatif terhadap pesaing: kemurnian bisnis penyediaan air 99% (0807/1857 cenderung ke limbah air/lingkungan) + tingkat dividen stabil 51% (0371 payout 103% tidak berkelanjutan) + FCF baru saja berbalik positif. Namun, keunggulan ini tidak sekuat 0270.

Jadi, posisi 0855 seharusnya menjadi "nilai sedang + ekspektasi pengkatalis tinggi + risiko tail tinggi" sebagai aset oportunistik. Bukan undervalued dalam kedalaman.

Tujuh, menempatkan risiko di meja

1. Rasio perlindungan bunga sebenarnya hanya 2,3x

Laporan awal yang digunakan 3,69x adalah campuran. Berdasarkan perhitungan ketat EBIT / bunga:

EBIT / bunga ≈ 2,27x

EBITDA / bunga ≈ 4,57x

"Garis aman" untuk utilitas publik umumnya adalah 4x. 2,27x sudah berada di zona alarm. Jika suku bunga meningkat 100bp lagi, akan jatuh ke 1,7x.

2. Utang lancar melebihi aset lancar HKD 5,974 miliar

Dalam diskusi manajemen H1 FY26 secara jelas diungkapkan. CR 0,75 / QR 0,59. Perusahaan mengelola likuiditas dengan "investasi Taikang + perpanjangan pinjaman + percepatan piutang + pengurangan CapEx + penjatahan warrant" secara bersamaan.

Mengacu pada keadaan warrant yang dalam OTM, dana bersih yang diperoleh hanya HK$12,5 juta, dalam 12 bulan ke depan tidak menutup kemungkinan untuk melakukan penjatahan lebih rendah atau obligasi konversi lainnya. Jika terjadi, akan menekan harga saham lebih dari 10%.

3. Risiko konsolidasi industri

Setidaknya pada tahun 2025, 7 proyek konsesi pengolahan air limbah dihentikan lebih awal oleh pemerintah daerah (Hua Hao, Chendian, Xingyuan, Huitian, Beikong, Chuangye, Nanshui Beidiao). Setelah dokumen No. 115 (mekanisme baru PPP), semua proyek yang ada menghadapi pemeriksaan kepatuhan.

0855 beroperasi sebagai perusahaan swasta dalam lingkungan ini, risiko perpanjangan dan kompensasi BOT tidak dihargai dengan cukup oleh pasar.

4. Kontroversi tata kelola

Pada tahun 2015, Yangtze Business Daily melakukan penyelidikan mendalam, mempertanyakan sistem keluarga Duan: masalah penilaian aset negara dalam kemitraan baru Yu Shui pada tahun 2005, mantan sekretaris komite kota Yu Shui Wang De masuk ke perusahaan terkait setelah mengundurkan diri sebagai ketua, "Shengguo Sandthorn" meraup 20 juta menjadi 200 juta dolar Hong Kong, dan lima poin lainnya. Kontroversi ini belum sepenuhnya mereda.

Skor tata kelola yang diberikan oleh yfinance: overallRisk 8/10, compensationRisk 9/10, shareHolderRightsRisk 8/10. Semuanya cenderung tinggi.

5. Likuiditas

Rata-rata volume perdagangan harian sekitar HKD 150 juta, volume perdagangan rata-rata 10 hari hanya 2,31 juta saham. Kepemilikan institusi 42% jika terfokus menjual, harga akan tertembus.

6. Konsensus analis mungkin terlalu tinggi

Saya sebelumnya mengutip "target harga konsensus HK$6,87 / 3 Strong Buy" dari yfinance. Setelah pemeriksaan ulang ditemukan:

Kunci rekomendasi dari yfinance sebenarnya mengembalikan "none" ("3 Strong Buy" tidak bisa diverifikasi secara independen)

TipRanks 2026-04 analisis terbaru dari analis adalah Hold, target harga HK$5.00

Simply Wall St 30-03-2026 secara langsung menggunakan istilah "kesempatan nilai atau jebakan nilai"

Kutipan saya sebelumnya terlalu optimis.

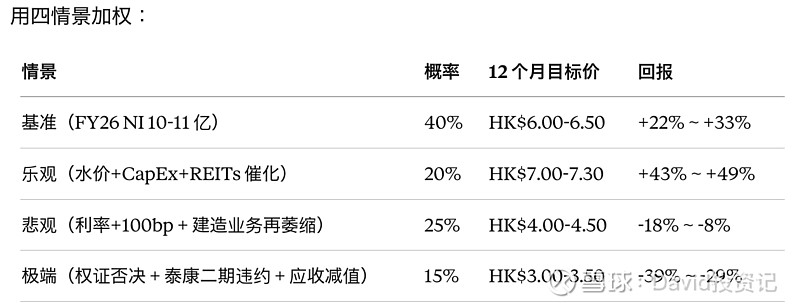

Delapan, penilaian skenario dan saran posisi

Ekspektasi nilai yang disesuaikan risiko ≈ HK$5,65, relatif terhadap harga saat ini +15%. Ditambah DYR 5,26%, pengembalian tahunan yang diharapkan 10-12%.

Tingkat pengembalian ini sesuai dengan gaya posisi "sedang, jangka panjang, dividen sebagai jaminan", tidak sesuai dengan "berat, jangka pendek mencari katalis".

Sembilan, sinyal pemicu kunci

Sinyal penambahan posisi:

Pengumuman resmi tahap kedua RMB 200 juta

Penjatahan warrant SGM disetujui (diperkirakan pada pertengahan hingga akhir Mei 2026)

Margin kotor laporan tengah FY26 stabil ≥ 35% (diumumkan 2026-11)

NI FY26 seluruhnya lebih dari HKD 1,05 miliar (diumumkan sekitar 2026-06)

C-REITs percobaan mencakup aset BOT air

Sinyal pengurangan posisi:

Kewajiban tahap kedua resmi gagal bayar atau tertunda lebih dari 6 bulan

Rasio perlindungan bunga (EBIT/I) jatuh di bawah 2,0x

Kangda 6136 mengintegrasi memicu gugatan pemegang saham kecil atau penyelidikan regulator

Keluarga Duan / Orix / China Great Wall Life Insurance salah satu pihak mengurangi kepemilikan

Proyek BOT dihentikan sepihak oleh pemerintah daerah lebih dari 2 kali

Kekurangan utang lancar bersih meluas menjadi lebih dari HKD 8 miliar

Mengumumkan penjatahan di bawah HK$4,50 atau obligasi konversi

Sepuluh, terakhir

Menyederhanakan logika pembelian saham ini menjadi satu kalimat:

FCF FY25 pertama kali positif + reformasi harga air memasuki jendela penyesuaian + struktur pemegang saham "Keluarga Duan + Orix + China Great Wall Life Insurance + Taikang" semuanya berinvestasi secara bersamaan, yang sesuai dengan PB 0,58, PE 9x, DYR 5,26% untuk valuasi.

Logika jual juga satu kalimat:

EBIT / bunga hanya 2,3x, kekurangan utang lancar HKD 5,974 miliar, dana bersih yang diperoleh dari warrant yang dalam OTM hanya HK$12,5 juta, tahap kedua Taikang terlambat 4 bulan, setidaknya 7 proyek pengolahan air telah dihentikan oleh pemerintah.

Kedua kalimat ini berlaku bersamaan, jadi adalah "netral condong beli, posisi sedang, stop loss dan take profit yang ketat", bukan "semua masuk".

Jika kamu hanya bisa mengingat satu hal — apakah tahap kedua RMB 200 juta dari Taikang akan dilaksanakan pada paruh pertama 2026 adalah item yang paling mendesak untuk saya lacak sekarang. Ini menentukan apakah narasi "dukungan modal asuransi" ini akan terus berlaku atau perlu dinilai ulang.

Bisa membaca sampai sini, itu sendiri sudah merupakan suatu penyaringan.

Pasar tidak kekurangan informasi, yang kurang adalah orang-orang yang bersedia berpikir logis berulang kali.

Jika konten ini memberi kamu sedikit inspirasi,

Silakan beri like 👍 atau tinggalkan pemikiranmu 💬

Setiap umpan balik yang nyata, akan membawa akun ini lebih jauh.

Mekanisme rekomendasi platform pada dasarnya juga merupakan suatu "pemilihan":

Tanpa interaksi, sama dengan ditentukan tidak diperlukan.

Jika kamu setuju dengan cara penyampaian berbasis data dan logika ini,

silakan beri dukungan dengan mengikuti, saya akan terus mengirimkan konten penelitian terkait.

Tempat yang tidak dipahami, tidak perlu terburu-buru, kebanyakan waktu, memahami itu sendiri butuh waktu.

Peringatan risiko: Pendapat yang disebutkan dalam artikel ini hanya mewakili pendapat pribadi, tidak ada rekomendasi untuk instrumen yang terlibat, bertransaksi berdasarkan ini, risiko ditanggung sendiri.