1. Pengenalan Subjek: Dapat dijelaskan dalam satu kalimat

Posisi Strategis

Fenomena Media adalah operator media lift terbesar di China. Dalam kategori 'iklan luar ruang' dari Asosiasi Iklan China 2024, mereka menduduki peringkat pertama dengan pangsa pasar 14,5%; dalam kategori 'segmen media lift' dari CTR Media Intelligence, pangsa pasar sekitar 68%. Dua kategori yang sama dari perusahaan yang sama berbeda hingga 4 kali lipat, dan ini akan menjadi fokus saat kita membahas valuasi dan antimonopoli - ini menentukan apakah klaim 'CR1 85%+' ini telah disalahgunakan.

Skenario: Memecahkan masalah siapa dan apa

Pihak merek perlu melakukan 'penguasaan pikiran' - membuat konsumen secara tidak sadar teringat pada merek tertentu saat di rak - tetapi lalu lintas internet semakin terfragmentasi, dan 'seribu orang seribu wajah' dari Douyin, Xiaohongshu, dan aliran informasi justru menyulitkan informasi merek untuk membentuk ingatan kolektif. Skenario lift menawarkan tiga karakteristik yang sulit ditiru oleh internet:

Akses paksa: tunggu 2–3 menit + perbedaan sinyal di dalam lift; ponsel bukan lagi "lawan perhatian"; paparan berulang frekuensi tinggi: pekerja kantoran di kota tier-1 masuk/keluar lift 4–8 kali per hari; perhatian tertutup: tidak ada sumber visual kompetitif lainnya.

Jiangnan Chun merangkum hal ini menjadi "ekonomi yang membosankan", dan selama 23 tahun tidak pernah berubah.

Kebutuhan verifikasi apakah permintaan data benar atau tidak

Tiga data keras:

Margin kotor 70,4% (2025Q3 YTD). Saat perang harga paling parah pada 2017 pun masih 72,7%—daya tawar pada titik kunci tidak terpecah;

Struktur pelanggan mengalami migrasi struktural pada 2025H1: barang konsumsi sehari-hari tetap kategori terbesar; produk perawatan kosmetik/pakaian tumbuh dengan baik; klien internet papan atas meningkatkan belanja secara jelas akibat katalis quick commerce (Taobao, JD.com, Meituan Flash Purchase);

Pendapatan FY2024 122,62 miliar yuan, laba bersih yang dapat diatribusikan 51,55 miliar yuan, arus kas operasi 66,42 miliar yuan, OCF/laba bersih = 1,29×.

Ini adalah perusahaan dengan model bisnis yang tidak rumit dan arus kas yang sangat bersih—setidaknya di level data.

Bagian 2: mendeteksi krisis—tumpang tindih tiga struktur, ditambah satu peristiwa finansial sekali

Harga saham Focus Media turun dari puncak 12,90 yuan pada Februari 2021 menjadi 6,20 yuan hari ini, kapitalisasi pasar terpangkas 52,6%. Di baliknya adalah akumulasi tiga tekanan nyata sekaligus, ditambah satu peristiwa keuangan yang baru terjadi pada Januari 2026.

Krisis 1: palung siklus industri periklanan. Tahun 2022 adalah tahun terburuk dalam siklus ini: pendapatan 9,42 miliar yuan, laba bersih yang dapat diatribusikan 2,790 miliar yuan (YoY -36%). 2023–2024 pulih menjadi pendapatan 11,9–12,2 miliar yuan dan laba bersih 4,8–5,1 miliar yuan. Pada 2025 Q3 YTD laba bersih YoY +6,87%, non-GAAP YoY +13,11%—non-GAAP pulih lebih cepat daripada laba bersih yang dilaporkan, menunjukkan lini utama berjalan lebih baik daripada yang bersifat non-kontinu; ini bukti pemulihan bisnis utama.

Krisis 2: rantai tekanan sektor properti. Pada 2022–2024, anggaran iklan klien bahan bangunan/perabot dan peralatan rumah tangga turun tajam, ditambah pengurangan stok untuk minuman beralkohol membuat pelanggan barang konsumsi tradisional lebih berhati-hati dalam beriklan. Hingga 2025, lapisan ini belum sepenuhnya hilang, tetapi sebagian diimbangi oleh migrasi klien baru.

Krisis 3: perang harga Xin Chao. Xin Chao mulai 2018 menggunakan diskon + subsidi untuk perang harga selama 10 tahun; margin kotor Focus Media ditekan dari 72,7% menjadi 66,3%. Penggabungan dimulai pada April 2025, pada 30 Desember 2025 skema direvisi menjadi 7,794 miliar yuan untuk membeli 90,02% saham (rencana awal 8,3 miliar / 100%); pada 9 Januari 2026, Bursa Efek Shenzhen menerima pengajuan. Secara garis besar, kemenangan perang harga sudah ditetapkan pada level transaksi.

Peristiwa sekali: penurunan nilai Q4 dari Shuxin/数禾. Pada 22 Januari 2026, diumumkan keluar dari perusahaan asosiasi Shuxin Technology senilai 0,791 miliar yuan (saham awal 54,97%). Nilai tercatat 2,944 miliar yuan, nilai penilaian 0,782 miliar yuan, tingkat penurunan nilai 73,45%. Ditambah kerugian metode ekuitas Q4 sebesar 0,376 miliar yuan, sehingga laba bersih pada kuartal 2025Q4 berkurang sekitar 2,529 miliar yuan. Perkiraan laba bersih yang dapat diatribusikan pemegang saham pada FY2025 kemungkinan di kisaran 2,9–3,2 miliar yuan—ingat ini peristiwa sekali, tidak memengaruhi kualitas laba operasional utama, tetapi akan membuat headline PE pada laporan FY2025 langsung melonjak ke 28–31 kali saat pengungkapan.

Skor tiga dimensi: upaya penyelamatan diri / putuskan lengan / upaya penyelamatan

Upaya menyelamatkan diri: non-GAAP +13,11% perbaikan pemulihan lini utama, efisiensi pendapatan per orang meningkat—Pass;

Putuskan lengan: mengakui rugi keluar Xin Shui/数禾 sebesar 0,791 miliar yuan (rugi buku 2,153 miliar yuan) — Pass, dan ini juga Pass yang tepat waktu untuk membendung kerugian;

Lakukan penyelamatan: akuisisi Xin Chao senilai 7,794 miliar yuan dari hulu menghapus perang harga—Pass.

3/3 lolos, tapi "lolos" tidak berarti "tanpa risiko"—selama variabel struktural (pengalihan iklan digital) terus dipercepat, asumsi yang "dapat dibalik" bisa saja dipatahkan. Poin ini akan saya uji ulang lagi di Bagian 6 dengan contoh kontra.

Bagian 3: menilai peluang—orang, hal, hasil

3.1 apakah orangnya kuat (kemampuan tata kelola)

Sapu 10 dimensi, saya beri nilai 10/10 lolos:

1. Misi-visi yang digerakkan—Jiangnan Chun melakukan satu hal selama 23 tahun, "basis pemikiran" tidak berubah. Lolos.

2. Budaya perusahaan—penjualan + kedalaman hubungan dengan pelanggan; setelah insiden Luckin, membangun peringatan dini piutang buruk. Lolos.

3. Semangat wirausaha—melewati 6 kali krisis (2008/2013/2015/2018/2020/2022) tetap stabil. Lolos.

4. Hubungan produksi dan organisasi—tim 10.000 orang dipangkas menjadi 5.042 orang, pendapatan per orang meningkat signifikan. Lolos.

5. Akuisisi & pembelian kembali selama 5 tahun terakhir—akumulasi dividen sekitar 18,5 miliar yuan pada FY21-24; akuisisi Xin Chao 7,794 miliar yuan adalah serangan proaktif. Lolos.

6. Keputusan paling dekat dengan pasar—direktur penjualan tingkat provinsi punya kewenangan penawaran. Lolos.

7. Menambah saat krisis vs mengurangi—2021–23 pada titik terendah melakukan buyback dan pembatalan saham; tidak ada pengurangan kepemilikan besar-besaran. Lolos.

8. Daya saing model bisnis—kontrak eksklusif properti 15–20 tahun + tingkat perpanjangan kontrak pelanggan 85%+. Lolos.

9. Sinergi tujuan organisasi—tiga arah strategi besar tidak berubah selama 20 tahun. Lolos.

10. Fokus strategi jangka panjang—tidak mengejar MCN, tidak mengejar live streaming, tidak mengejar short video. Lolos.

Satu-satunya hal yang perlu diwaspadai adalah setelah akuisisi, Zhang Jixue (pendiri asli Xin Chao) menjabat Wakil Presiden Focus Media sekaligus Chief Growth Officer. CEO asli pihak yang diakuisisi bertanggung jawab atas "pertumbuhan" dalam entitas gabungan—bisa berarti ikatan kepentingan, tapi juga bisa memicu gesekan ritme strategi. Ini tidak saya lihat dibahas memadai dalam riset report. Tandai sebagai variabel untuk dipantau.

3.2 kerja atau tidak (potensi bisnis)

1. Hak operasional yang monopolistik—kontrak eksklusif properti 15–20 tahun tidak bisa direplikasi. 1 poin.

2. Pangsa pasar—iklan luar ruang 14,5% / media lorong 68%, dua definisi sama-sama pertama. 1 poin.

3. Daya penentuan harga industri—kenaikan daftar harga 3–5% pada 2025 diterima pelanggan; diperkuat setelah merger. 1 poin.

4. Kontrol rantai industri—properti hulu + pelanggan papan atas hilir saling mengunci dua arah. 1 poin.

5. Inovasi industri—layar lift berbasis IoT + platform pembelian terprogram sudah terwujud. 1 poin.

6. Nilai produk—CPM lift 3–5 yuan vs CPM merek Douyin 15–30 yuan. 1 poin.

7. Word-of-mouth yang pecah menjadi viral—untuk bisnis B2B, tidak berlaku. 0 poin.

8. Kanal omnichannel—300+ kota × 270+ ribu titik. 1 poin.

9. Pertumbuhan masa depan—setelah akuisisi + kebutuhan quick commerce membaik + konsumsi kelas menengah. 0,5 poin (ekspektasi pertumbuhan bergantung pada sinergi terwujud, bukan pertumbuhan organik endogen).

10. Brand = kategori—"iklan lift = Focus Media" menguasai benak. 1 poin.

Skor 8,5/10 lolos.

Di sini harus diselaraskan satu indikator yang salah dikirimkan pasar: "CR1 85%+" hanya valid dalam definisi segmen "media lorong/梯媒 (iklan lift)" untuk CTR; dalam definisi "iklan luar ruang (outdoor advertising)" menurut Asosiasi Periklanan Tiongkok, Focus Media digabung dengan Xin Chao hanya 17,2%; dan dalam definisi "iklan video luar ruang (outdoor video advertising)", penggabungan sekitar 23,8%. Logika penilaian anti-monopoli akan berubah total karena definisinya benar-benar berbeda—ini adalah titik perbedaan inti saat membahas probabilitas persetujuan di Bagian 4.

3.3 hasil atau tidak (kekuatan operasional)

Klarifikasi mengenai definisi dividen: dividen untuk tahun FY2024 yang dialokasikan = semester I 2024 (10 distribusi 1,00 yuan ≈ 1,444 miliar) + tahun penuh 2024 (10 distribusi 2,30 yuan ≈ 3,322 miliar) = 4,766 miliar yuan, rasio dividen 92,5%. "Rasio dividen >100%" yang beredar online adalah mismatch definisi lintas tahun—bukan "mode likuidasi lalu membagikan habis", melainkan "dividen tinggi yang stabil".

Dari 10 indikator, 7 berada di posisi peringkat pertama dalam industri (ROIC, ROE, margin kotor, margin laba bersih, net cash conversion, rasio aset-liabilitas, rasio dividen); 2 stabil tapi tidak menembus rekor tertinggi (nilai absolut laba bersih, tingkat pertumbuhan pendapatan); 1 biasa (laba ditahan menciptakan nilai pasar—tidak cocok pada strategi dividen tinggi).

Skor 8/10 lolos.

3.4 ringkasan tiga dimensi

Orang 10/10 + Hal 8,5/10 + Hasil 8/10 = 3/3, semua soal besar lolos.

Aksi korporasi A-3, katalis akuisisi: "tiga probabilitas"

Transaksi ini bukan peristiwa biner "jadi/tidak jadi", melainkan perkalian probabilitas tiga hal yang berdiri sendiri.

Bagian pertama: apakah transaksi bisa selesai. Ada tiga gerbang: audit Bursa Efek Shenzhen + registrasi CSRC + anti-monopoli dari SAMR. Perusahaan secara proaktif menurunkan nilai imbalan dari 8,3 miliar ke 7,794 miliar; rasio akuisisi dari 100% menjadi 90,02%; melakukan pemisahan entitas terkait Peng Shong Dong—penyesuaian tersebut menunjukkan sinyal bahwa perusahaan secara aktif menghindari garis merah persetujuan. Secara keseluruhan, probabilitas selesai 60–70%.

Lapisan kedua: bentuk penyelesaian. Lulus tanpa syarat / lulus dengan syarat / ditolak—tiga jalur. Distribusi probabilitas saya: 30% / 40% / 30%. Bentuk kemungkinan dengan syarat: bagian yang tumpang tindih titiknya dilepas ke pihak ketiga (tingkat tumpang tindih titik kota kedua perusahaan sekitar 30%), pelarangan kenaikan harga di area tertentu, komitmen layanan non-diskriminatif untuk klien kecil-menengah. Jika dengan syarat, ekspektasi sinergi 4–5 miliar yuan berpotensi "dimakan" sampai 50%.

Lapisan ketiga: integrasi berhasil. Mengacu pada imbalan 7,794 miliar yuan untuk 90,02% saham, transaksi ini membentuk goodwill merger sekitar 4,680 miliar yuan (disebutkan oleh auditor Lixin dalam balasan surat permintaan). Ekuitas yang dapat diatribusikan Focus Media saat ini 17 miliar yuan, goodwill/ekuitas sekitar 27%—tidak paling ekstrem, tapi juga tidak bisa diabaikan.

Xin Chao 2022–2024 Q1–Q3 masing-masing rugi 0,469 / 0,279 / 0,005 miliar yuan—kerugian terus menyempit tapi belum mencapai laba kondisi stabil. Sekitar 740 ribu layar Xin Chao, ±30% berada di kawasan lama, tingkat gangguan 18% vs Focus Media 5%; dalam jangka pendek CAPEX justru berpotensi naik. Apakah sinergi 0,4–0,5 miliar yuan bisa diwujudkan pada tahun pertama konsolidasi? Saya bersikap hati-hati—jalur yang lebih realistis adalah "biaya integrasi tahun pertama mengikis sinergi, mulai tahun kedua baru bersih dilepaskan".

Timeline: paling cepat selesai pada 2026 Q3 (prosedur biasa berjalan lancar). Negosiasi dengan syarat bisa merambat sampai 2026 Q4 atau 2027 Q1. Sinyal pemantauan kunci: pengumuman pendaftaran di jyzjz.samr.gov.cn—ini satu-satunya penanda waktu yang benar-benar pasti dalam timeline tersebut.

Perkalian tiga probabilitas (65% × 70% × 70%) = 32% untuk "mewujudkan semua sinergi tanpa hambatan". Angka ini, menurut saya, terlalu tinggi yang diberikan pasar secara umum.

Bagian 4: waktu untuk membeli (persilangan valuasi 10+ jenis)

Dalam tiga sistem koordinat, Focus Media sekaligus memiliki tiga atribut: "murah", "tidak murah", dan "cocok". Tidak mengakui ini adalah menipu diri sendiri.

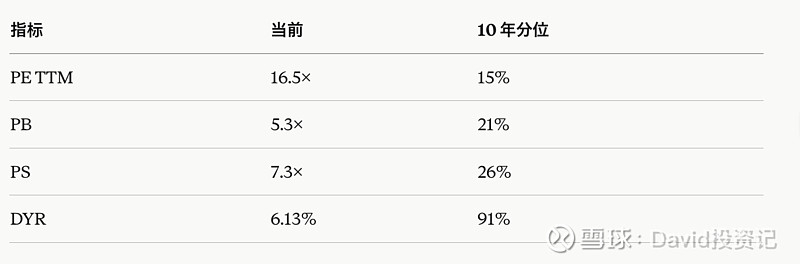

Paradigma 1: sistem koordinat historis A-share—murah

Berdasarkan sejarah A-share sendiri, valuasi saat ini berada di kisaran titik terendah 10 tahun. Imbal hasil dividen memberi kelebihan dibanding obligasi pemerintah 10 tahun 2,80% yaitu 3,3 poin persentase—jarang terlihat di konsumsi discretionary A-share.

Paradigma 2: sistem koordinat industri iklan global—tidak murah

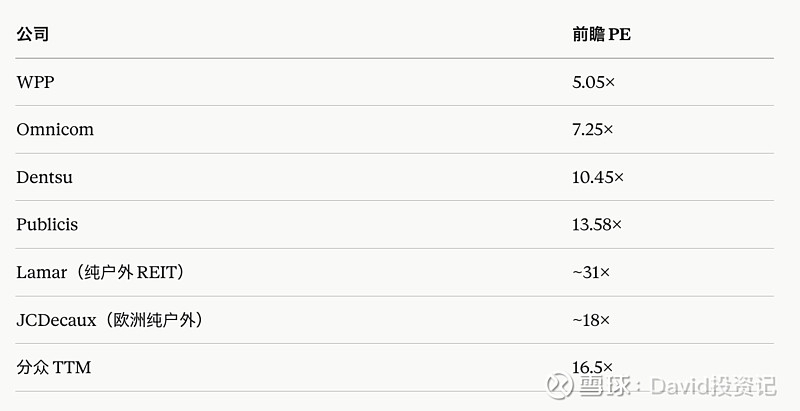

Pusat PE grup iklan tradisional global turun dari 15–18 kali pada 2015 ke 5–13 kali pada 2025–2026, penurunannya 30–50%. Menempatkan Focus Media pada 16,5× dalam koordinat global tidak tergolong murah—bahkan jika mempertimbangkan dia adalah "operator media" (margin kotor 70%) bukan "agen" (margin kotor 10–15%), berapa premium yang wajar adalah perbedaan terbesar. Penilaian saya: kisaran yang masuk akal kira-kira 15–20 kali.

Paradigma 3: tingkat pengembalian kas absolut—cocok

DYR 6,13% vs imbal hasil obligasi pemerintah 10 tahun 2,80% = kelebihan imbal hasil 3,33 poin persentase. Dalam skenario sangat pesimis (FY2025 karena peristiwa Hezi/禾事件 laba bersih turun ke 2,9 miliar + asumsi rasio dividen payout non-GAAP 80% = DYR 0,22 yuan per saham 3,5%), batas bawah tingkat dividen masih bisa menyamai obligasi pemerintah.

Metode 10: median 7,85 yuan, premium 26,6% dibanding 6,20 yuan saat ini. Pusat konservatif 7,17 yuan (PB + PS + proyeksi PE + DDM + pembanding internasional). Pusat optimistis 8,68 yuan (DCF + konsensus analis + FCF Yield).

Risiko ke bawah / imbal hasil ke atas

Ke bawah: jika anti-monopoli ditolak + kepanikan visual headline PE FY2025 + transmisi pusat PE iklan global, harga saham bisa menyentuh 5,00 yuan (-19%); skenario ekstrem 4,00 yuan (-35%) juga tidak mustahil.

Ke atas: jika anti-monopoli lolos tanpa syarat + sinergi tahun pertama terwujud 0,4 miliar + pemulihan belanja konsumen kelas menengah, harga saham kembali ke 9,00 yuan (+45%) adalah ekspektasi yang masuk akal.

Ke bawah 19–35% vs ke atas 26–45%, risk-reward sekitar 1:1,3 sampai 1:1,5. Ini bukan peluang buku teks "ke bawah terbatas, ke atas tak terbatas", lebih seperti odds yang tenang: "ke bawah tidak terlalu besar, lebih disukai ke atas".

Sinyal katalis

2025-04-09 pengumuman rencana awal √

2025-12-30 revisi skema √

2026-01-09 diterima oleh Bursa Efek Shenzhen √

2026-03-04 balasan surat permintaan klarifikasi √

Menunggu: diumumkannya pendaftaran oleh SAMR (Administrasi Negara untuk Regulasi Pasar)

Menunggu: pendaftaran oleh CSRC

Menunggu: laporan keuangan tahun pertama penggabungan (konsolidasi)

Sebuah katalis sudah dalam perjalanan, tapi tidak ada "tendangan terakhir yang terlihat jelas".

Bagian 5: waktu untuk jual / kondisi menunggu

Tiga sinyal wajib diperhatikan:

Saham memantul ke zona premium jangkar utama. Di atas 9,00 yuan (115% dari median 7,85 dari 10 metode, mendekati batas atas konsensus analis 10,00 yuan). Ini bukan sinyal jual, melainkan sinyal "tidak menambah posisi".

Kepastian fundamental hilang. Anti-monopoli ditolak; non-GAAP FY2026 turun lagi menjadi pertumbuhan satu digit; kecepatan pengalihan iklan digital mempercepat memburuknya struktur pelanggan (pelanggan konsumsi papan atas belanja turun YoY -20%+); pengurangan kepemilikan pribadi besar Jiangnan Chun sebesar 5%+—setiap pemicu membuat logika kepemilikan perlu dievaluasi ulang.

Bagian 3: kerusakan tata kelola. Setelah akuisisi, terdapat perbedaan terbuka antara Zhang Jixue dan Jiangnan Chun dalam ritme strategi; penurunan nilai goodwill dicatat pada tahun pertama; perusahaan tiba-tiba memotong rasio dividen ke bawah 60% (jangkar gagal). Setiap pemicu—

Mencocokkan kondisi tiga pilar saat ini: pasar sedang euforia? Tidak (Focus Media "dilupakan" pasar, sedang fase berlawanan arus). Semuanya tidak rasional? Tidak (kuantil valuasi A-share cenderung tinggi tapi tidak sampai gila bullish). Fundamental memburuk? Tidak (non-GAAP +13,11% adalah sinyal keras). Jika ketiga poin tidak terpenuhi—saat ini bukan window untuk jual.

Risiko dibongkar (dalam 3 tahun + dimensi 10 tahun)

Dimensi 3 tahun

Model laba dibongkar dalam 3 tahun: 1/10 (rendah)—skena tertutup fisik di lift tidak bisa digantikan. Barrier teknologi dibongkar dalam 3 tahun: 2/10 (menengah-rendah)—IoT dan pembelian terprogram sudah terwujud, horizon AR/VR 5–10 tahun. Keunggulan produk dibongkar dalam 3 tahun: 1/10 (rendah)—270+ ribu titik + kontrak properti tidak bisa direplikasi dalam 3 tahun.

Risiko "pembalikan" selama 3 tahun sebesar 2–3/10 (rendah).

Uji tekanan 10 tahun—ini bagian yang sebenarnya tidak pasti bagi saya:

Contoh kontra 1: penurunan struktur dari pusat PE iklan global (WPP 5× / OMC 7× / DTC 10×). Focus Media adalah pihak media, bukan agen—dampak penggantian oleh AI kecil, tetapi dampak pengalihan ke digital sama besar. Bobot 7/10.

Contoh kontra 2: erosi berkelanjutan iklan merek oleh iklan digital. Estimasi pendapatan iklan Douyin 2024 sebesar 450 miliar; video channel +40%; Xiaohongshu 35 miliar. Yang kunci: apakah yang dimakan adalah anggaran iklan berbasis performa atau anggaran iklan merek? Saya belum yakin.

Contoh kontra 3: nasib jangka panjang Dentsu di Jepang. Setelah gelembung pecah, terjadi reset valuasi permanen 20 tahun—dari 15–20× turun ke sekitar 10×, dan pada 2025 melakukan pemutusan kerja terhadap 3.400 orang lagi. Kurva populasi/konsumsi/digitalisasi Tiongkok punya kemiripan dengan Jepang era 1990-an.

Contoh kontra 4: dividen tinggi itu "sinyal untuk likuidasi" atau "sinyal nilai jangka panjang"? Saya cenderung ke yang kedua (non-GAAP +13%, penciptaan arus kas tidak melemah), tapi tidak 100% yakin.

Contoh kontra 5: "runtuhnya penyebut" metode kuantil 10 tahun. Dalam 10 tahun terakhir, pusat PE Focus Media sendiri sudah bergeser ke bawah (30× → 25× → 20× → 16,5×). Fakta bahwa pusat bergeser ke bawah sudah tersemat dalam "kuantil 15% 10 tahun"—pembuktian bahwa murah itu terjebak siklus.

Contoh kontra 6: lonjakan visual headline PE FY2025 ke 28–31 kali, pasar mungkin mengalami kepanikan kedua.

Keenam contoh kontra ini masing-masing tidak fatal, tetapi jika digabungkan menjadi satu, itu adalah proposisi jangka panjang yang perlu ditanggapi serius.

Bagian 7: prinsip membangun posisi

Mau jadi pemegang saham?

Bersedia sebagian, syaratnya: debu pemeriksaan anti-monopoli sudah menetap (baik dengan syarat maupun tanpa syarat); catatan goodwill dalam laporan tahunan FY2025 jelas; bisnis utama non-GAAP mempertahankan pertumbuhan dua digit; kecepatan pengalihan iklan digital tidak mempercepat hingga struktur pelanggan memburuk.

Setelah beli, bisa tidur nyenyak?

Dalam jangka pendek tidak. 4,68 miliar goodwill + ketidakpastian anti-monopoli + lonjakan visual headline PE FY2025—tiga hal ini saja cukup membuat harga saham berfluktuasi ±20% dalam 6 bulan ke depan. Jika tidak bisa melakukan "pembukaan -8% masih bisa makan normal", sekarang bukan titik akumulasi yang baik.

Apakah dalam 3 tahun bisnisnya bisa memberi ruang kenaikan sampai 5 kali?

Tidak. Jarak dari ATH 13,08 yuan hanya 2,1 kali ruang. "Hold 3–5 tahun + dividen tahunan terkompoun 6% + capital gain 25–45%" adalah struktur imbal hasil yang lebih realistis—ini pola khas "krisis investasi perusahaan matang", bukan mimpi 10x saham pertumbuhan.

Maksud pemicu poin ini adalah: Focus Media tidak memenuhi prinsip membangun posisi "3 tahun 5 kali". Bisa dipakai sebagai alokasi berbasis arus kas, tapi tidak bisa dijadikan posisi saham pertumbuhan—ini penilaian atribut posisi yang sangat penting.

Tiga prinsip cek pasca-investasi—melakukan hal besar bersama orang yang hebat

Prinsip 1: bisnis penghasil uang terdepan dan pertumbuhan tinggi—Partial. Bisnis penghasil uang yang memimpin (ROE 30%, margin kotor 70%, OCF/laba bersih 1,29×) √; pertumbuhan tinggi agak lemah (bergantung pada akuisisi + kembalinya ke siklus, bukan pertumbuhan organik yang tinggi) ✕.

Prinsip 2: nilai intrinsik dibunuh oleh emosi dan harga beli murah—Pass bersyarat. Dalam koordinat A-share: murah √; dalam koordinat global: tidak murah ✕. Tergantung Anda percaya pada paradigma valuasi yang mana.

Prinsip 3: sinergi misi / visi / strategi—Pass. Jiangnan Chun fokus pada 23 tahun + akuisisi strategi menghapus lawan + pembayaran dividen tinggi untuk membalas pemegang saham—tiga hal menjadi satu.

1 Partial + 1 Pass bersyarat + 1 Pass = tidak memenuhi syarat untuk membangun posisi penuh

Bisa membaca sampai sini, pada dasarnya sudah merupakan bentuk penyaringan.

Pasar tidak pernah kekurangan informasi; yang kurang adalah orang yang mau terus-menerus menyusun ulang logika secara mendalam.

Kalau konten ini memberi sedikit inspirasi bagi Anda,

Boleh klik like 👍 atau tinggalkan pemikiran Anda 💬

Setiap kali ada umpan balik yang benar-benar nyata, akun ini akan melangkah lebih jauh.

Mekanisme rekomendasi platform, pada dasarnya juga merupakan bentuk "pilihan":

Tanpa interaksi, artinya dianggap tidak perlu.

Jika Anda setuju dengan cara penyajian berdasarkan data dan logika seperti ini,

Boleh klik follow untuk mendukung,

Setelah ini, saya akan terus mendorong konten riset/investasi yang relevan.

Bagian yang tidak bisa dipahami, tidak perlu terburu-buru. Kebanyakan waktu, memahami memang butuh waktu.

Peringatan risiko: pandangan yang disebut dalam artikel ini hanya mewakili opini pribadi; aset yang dibahas tidak direkomendasikan. Membeli/menjual berdasarkan ini adalah risiko Anda sendiri.