Dalam satu kalimat: Perusahaan yang baik tetap jadi perusahaan yang baik, tapi sekarang bukan harga yang baik.

【Tiga Koordinat】

Jika kamu sekarang membuka $片仔癀(SH600436)$

(SH600436) K-line, ada tiga angka yang akan mengguncang intuisi kamu:

Angka pertama adalah 35.93. Ini adalah PETTM saat ini, yang merupakan nilai terendah dalam 10 tahun selama 2426 hari perdagangan (persentil 0.02). Sebagai perbandingan, PE tertinggi pada Juli 2021 adalah 167 kali, dan PB adalah 37.47 kali.

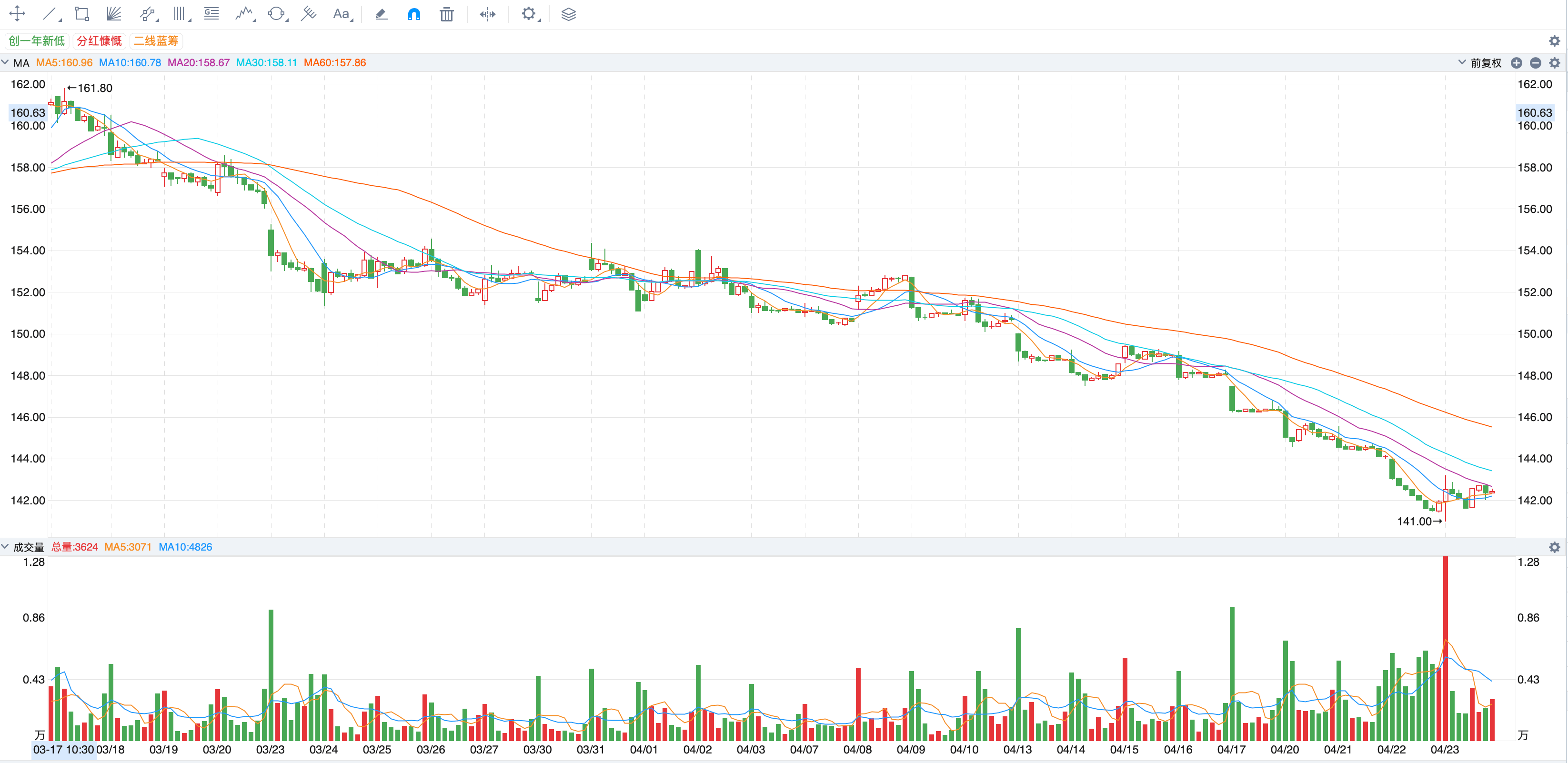

Angka kedua adalah -70.6%. Ini adalah penurunan harga saham saat ini ¥144 dibandingkan dengan puncak historis ¥490 pada 2021. Dalam sejarah上市 22 tahun, ini adalah kali pertama muncul kombinasi parah "valuasi + fundamental tertekan".

Angka ketiga adalah -30,38%. Ini mewakili penurunan laba bersih non-GAAP tahunan untuk kuartal 1-3 tahun 2025, dan menunjukkan tren penurunan yang semakin cepat dari kuartal 1 ke kuartal 2 ke kuartal 3.

Jika ketiga angka ini digabungkan, pasar mengajukan pertanyaan yang sama: Apakah "valuasi terendah dalam 10 tahun" sama dengan "mencapai target"?

Mengikuti pendekatan 7 langkah (metodologi riset investasi krisis perusahaan yang matang) – jawaban saya adalah: tidak.

Namun, ini tidak berarti Pien Tze Huang bukan investasi yang baik. Perusahaan ini tetap merupakan perusahaan yang baik; formula rahasia negaranya, rekam jejak kekuatan penetapan harga selama 22 tahun, dan neraca kas bersihnya tetap tidak berubah. Yang berubah adalah posisi "harga yang baik"—setelah dihitung ulang secara independen menggunakan 12 metode valuasi dan divalidasi silang dengan 9 metode valuasi yang tidak digunakan dalam v2, zona harga yang sebenarnya bukanlah ¥144, tetapi sekitar ¥100.

Langkah-langkah berikut akan diuraikan sesuai dengan kerangka kerja tersebut.

[Rumus Pengembalian Berlebih] Sebelum melanjutkan analisis, mari kita tetapkan kerangka kognitifnya:

Keuntungan Berlebih = Perusahaan Baik yang Menghadapi Krisis yang Dapat Dipulihkan × Harga Saham yang Sangat Rendah Akibat Reaksi Emosional yang Berlebihan × Potensi Pertumbuhan Pasar yang Signifikan × Kuadrat Waktu untuk Menunggu dengan Sabar

Rumus ini memiliki lima suku hasil perkalian. Jika salah satu suku tersebut mendekati nol, maka hasil akhirnya juga akan mendekati nol.

Di mana posisi Pien Tze Huang saat ini? Posisinya berada pada poin kedua ("harga saham yang sangat rendah") dan poin ketiga ("potensi pertumbuhan"). Hal ini akan dijelaskan secara detail nanti.

【I. Pengenalan Perusahaan Target (Perusahaan yang baik dapat dijelaskan dalam satu kalimat)】

1.1 Penempatan Strategis (dalam satu kalimat)

Sebagai salah satu dari hanya dua formula pengobatan tradisional Tiongkok rahasia tingkat tinggi yang diklasifikasikan secara nasional, yang memiliki monopoli intelektual dalam subkategori penyakit hati tanpa resep, lisensi yang disetujui Dewan Negara untuk bahan baku musk/bezoar alami, 22 tahun kendali modal milik negara yang stabil, dan kekuatan penetapan harga institusional—sebuah aset merek farmasi konsumen kelas atas dengan krisis yang dapat dipulihkan tetapi sifat siklus yang sangat dalam.

1.2 Permasalahan dan Solusi Berdasarkan Skenario

Lebih dari 80 juta pembawa virus hepatitis B / Lebih dari 400 juta orang dengan penyakit hati kronis → Produk inti

Tablet Pien Tze Huang memiliki indikasi tradisional (hepatitis akut dan kronis/terapi tambahan untuk kerusakan hati) dan populasi lansia berusia 60+ tahun yang mencapai 22%+ dan terus meningkat. Hal ini sejalan dengan pola pikir konsumen terhadap produk kesehatan pengobatan tradisional Tiongkok dan sesuai dengan skenario pemberian hadiah untuk para lansia, memenuhi permintaan akan hadiah kelas atas (Laporan Kemewahan Tiongkok McKinsey 2024). Harga ¥760/tablet menargetkan set hadiah konsumen kelas atas. Produk ini juga mengatasi efek samping/resistensi obat pengobatan Barat dan kebijakan revitalisasi TCM. Pien Tze Huang memiliki empat keunggulan kompetitif: bahan baku yang langka, hambatan formula, dan pola pikir budaya.

1.3 Validasi berbasis data (diperbarui hingga Q1-Q3 2025)

Pendapatan (RMB 100 juta): 2022 86,94 → 2023 100,58 → 2024 107,88 → 2025Q1-Q3 74,42 (-11,93%) Laba Bersih yang Dapat Diatribusikan kepada Perusahaan Induk (RMB 100 juta): 2022 24,72 → 2023 27,97 → 2024 29,77 → 2025Q1-Q3 21,29 (-20,74%) Laba Bersih Tidak Termasuk Pos-Pos Tidak Berulang 2025Q1-Q3: RMB 1,891 miliar (-30,38%) Margin Kotor Manufaktur: 2022~70% → 2023~68% → 2024~65% → 2025Q1-Q3 59,38%

Variabel kunci: Panduan pertumbuhan historis sebesar 16,46% CAGR dalam pendapatan dan 20,49% CAGR dalam laba bersih selama 7 tahun telah menjadi tidak valid. Logika investasi perlu bergeser dari "saham unggulan konsumen dengan pertumbuhan tinggi" ke "aset dengan kekuatan penetapan harga dalam penyesuaian siklus + permainan potensi pemulihan"—ini adalah titik awal analisis hari ini, bukan titik akhir.

II. Deteksi Krisis (Semua krisis perusahaan pada akhirnya bermuara pada krisis keuangan)

Singkatnya: tidak ada krisis keuangan, dan saya telah melewati 3/3. Tapi itu bukan keseluruhan ceritanya.

2.1 Penyelamatan diri dan bertahan hidup (1 poin ✓)

• Tidak ada tanda-tanda PHK, Exa belum mengeluarkan pengumuman terkait hal tersebut. • Belanja modal (CapEx) melonjak menjadi ¥1,068 miliar pada tahun 2024 (dibandingkan ¥142 juta pada tahun 2023), dan masih terus meningkatkan kapasitas produksi, bukan mengurangi—tetapi hal ini akan meningkatkan tekanan depresiasi pada tahun 2025-2026, menciptakan "bukan krisis, tetapi tekanan laba baru." • Bisnis distribusi secara aktif mengurangi persediaan (pendapatan -8,45%), dan sedikit mengurangi bisnis non-inti. • Ekuitas pemegang saham telah meningkat 3,35 kali lipat selama 8 tahun (¥4,425 miliar → ¥14,839 miliar), dengan cadangan laba historis yang sangat besar. • Laba sebesar ¥2,129 miliar masih tercapai pada kuartal 1-3 tahun 2025 (meskipun -20,74%), menunjukkan kemandirian penuh.

2.2 Bertahan hidup dengan amputasi (1 poin ✓)

• Sejarah pencatatan saham selama 22 tahun tanpa divestasi/restrukturisasi/merger bisnis besar – stabil, tetapi juga menunjukkan tim manajemen yang konservatif. • Fokus berkelanjutan pada bisnis inti: seri Pien Tze Huang (inti) + kardiovaskular dan serebrovaskular (sekunder) + sub-sektor kosmetik (kurva pertumbuhan sekunder). • Penemuan baru: Pada September 2025, Pien Tze Huang Investment, sebagai mitra terbatas, menginvestasikan 200 juta RMB (20% saham) untuk mendirikan "CICC (Zhangzhou) Medical Industry Investment Partnership," yang dikelola oleh CICC Capital. • Kemajuan yang stabil dalam sub-bisnis kosmetik (230 juta RMB pada tahun 2021 → sekitar 500 juta RMB pada tahun 2024).

Koreksi penting: Laporan v2 menafsirkan investasi oleh CICC Healthcare Fund ini sebagai "peningkatan strategi manajemen" dan memberikan manajemen +1 poin. Namun, setelah verifikasi mendalam, kesimpulan perlu direvisi—lihat Bagian III di bawah.

2.3 Dia menyelamatkan nyawa (1 poin ✓)

• Pemegang saham utama, Komisi Pengawasan dan Administrasi Aset Milik Negara Kota Zhangzhou, memiliki peringkat kredit AAA. • Total kewajiban pada akhir tahun 2024: ¥2,701 miliar / Ekuitas pemegang saham: ¥14,839 miliar = Rasio utang terhadap ekuitas sebesar 15,4% (terendah di industri). • Kas dan setara kas: ¥1,488 miliar + tidak ada utang berbunga = posisi kas bersih, tidak perlu penggalangan dana. • Jika ekspansi diperlukan, penerbitan obligasi senilai ¥5-10 miliar dapat dilakukan dengan mudah tanpa memengaruhi peringkat.

2.4 Penilaian Mendalam tentang Sifat Krisis

• Krisis kelangsungan bisnis (kebangkrutan): ❌ Tidak ada • Krisis pecahnya gelembung valuasi: ✓ Terjadi, rasio PE turun 78,5% dari 167 menjadi 36, menunjukkan bahwa harga telah mencapai titik terendah.

Risiko pertumbuhan pendapatan negatif: ✓ Berkelanjutan, bergantung pada pemulihan bahan baku dan konsumsi pada tahun 2026.

• Krisis regulasi industri: ❌Tidak ada; TCM memiliki dukungan kebijakan. • Krisis manajemen/tata kelola: ❌Tidak ada; aset milik negara mempertahankan kendali yang stabil.

Wawasan Utama: Peluang investasi saat ini di Pien Tze Huang termasuk dalam skenario investasi krisis klasik: "akhir dari pukulan ganda krisis valuasi dan krisis pendapatan." Valuasi telah terealisasi (terendah dalam 10 tahun), sementara pendapatan belum mencapai titik terendah (penurunan pendapatan non-GAAP kuartal ketiga yang dipercepat sebesar -30% merupakan tanda peringatan).

Titik masuk teraman seharusnya berada pada titik temu antara "sinyal penurunan laba + valuasi yang tetap rendah," daripada bertindak berdasarkan pencapaian satu metrik tunggal. Pernyataan ini merupakan inti dari keseluruhan artikel.

III. Menilai Peluang (Pendekatan Tiga-dalam-Satu: Orang, Peristiwa, dan Hasil)

3A. Kompetensi Personel (Tata Kelola/Manajemen/Budaya) – Skor Keseluruhan 8/10✓

Poin-Poin yang Dicapai: • Didorong oleh Misi dan Visi: Warisan TCM 500 tahun + merek kota Zhangzhou + spesies yang dilindungi secara rahasia oleh Dewan Negara = aset budaya tingkat nasional • Budaya Perusahaan: Merek pemberi kerja lokal yang solid di Zhangzhou, 8 tahun tanpa perselisihan tenaga kerja/gugatan kelompok yang dilaporkan di pencarian Exa • Hubungan Produksi yang Lancar: Merekrut He Wei sebagai Wakil Presiden pada 13 Agustus 2025, membawa darah segar • Pengambilan Keputusan yang Berpusat pada Pengguna: Puluhan ribu apotek OTC + asuransi kesehatan rumah sakit Kategori B + toko pengalaman Taman Budaya Zhangzhou + toko unggulan Tmall dan JD + e-commerce lintas batas di Asia Tenggara/Hong Kong dan Taiwan • Model Bisnis → Keunggulan Kompetitif: Formula rahasia nasional + lisensi bahan baku ganda + rekor kekuatan penetapan harga selama 22 tahun (¥125→¥760, 20+ kenaikan harga resmi) • Sinergi Keseluruhan dan Sub-tujuan + Fokus Strategis: 22 fokus yang tak tergoyahkan selama bertahun-tahun

Poin Peringatan: • Kepemimpinan puncak tidak didorong oleh para pengusaha: Lin Zhihui (Ketua, manajer profesional perusahaan milik negara), Huang Jinming (Manajer Umum, promosi internal), sistem pengambilan keputusan prosedural. • Tidak ada peningkatan/pembelian kembali saham selama krisis: Proses persetujuan perusahaan milik negara dilakukan dengan hati-hati, tetapi tidak ada pengurangan saham, sinyal netral dari tata kelola perusahaan milik negara.

3A Ekstensi: Pemeriksaan Ulang atas "Keaslian" Sinyal Kepemilikan Saham Lin Yuan Selama 20 Tahun

Laporan v2 mengidentifikasi "komitmen Linyuan untuk tidak menjual satu pun saham selama lebih dari 20 tahun" sebagai jangkar konsensus jangka panjang terkuat, dan memberikannya +1 poin. Namun, setelah diverifikasi oleh data pihak ketiga independen, sinyal ini perlu diturunkan.

Ketiga lapisan bukti tersebut saling bertentangan:

Lapisan pertama adalah pernyataan lisan Lin Yuan yang mengkonfirmasi keberadaannya. (2025-12-09)

Pada rapat umum pemegang saham luar biasa Pien Tze Huang, Lin Yuan sendiri dengan jelas menyatakan dalam berbagai laporan langsung dari Cailian Press, Securities Times, Xinhua Finance, Shanghai Securities News, dan The Paper, "Mengapa saya harus menjualnya?" "Ini produk yang bagus, Anda tidak dapat menemukannya di tempat lain."

Lapisan kedua, perilaku kelembagaan, tidak dapat diverifikasi secara independen. Selama lebih dari lima tahun sejak kuartal keempat tahun 2020, tidak satu pun dana Lin Yuan Investment yang muncul di Pien Tze Huang.

Daftar sepuluh pemegang saham teratas. Lin Yuan sendiri menjelaskan bahwa "dana tersebut telah dibagi," tetapi ini adalah pernyataan diri. Data dari Private Equity Ranking Network, GeShang Research, dan Asosiasi Manajemen Aset Tiongkok tidak dapat secara independen memverifikasi bahwa "jumlah saham sebenarnya tidak berubah." Ini adalah titik buta data yang sangat penting.

Tingkat ketiga mencakup 10 manajer dana saham A papan atas selain Lin Yuan yang secara sistematis menarik diri: Dan Bin (Dongfang Gangwan) beralih ke ETF Nvidia/Google/Meta/Nasdaq; Feng Liu (Gaoyi Linshan No. 1) meningkatkan kepemilikannya di Tongrentang menjadi 23,5 juta saham pada kuartal keempat tahun 2024, tetapi tidak di Pien Tze Huang.

• Deng Xiaofeng, Ge Weidong, Zhang Kun, Xiao Nan, dan Zhao Bei (ICBC Frontier Healthcare, keluar pada Q1 2023) semuanya tidak termasuk dalam sepuluh besar untuk Pien Tze Huang. • Ge Lan (China Europe Healthcare) berada di peringkat ke-8 pada Q1 2023 (3,89%), tetapi kinerjanya melemah dalam laporan interim 2024, dan bergeser ke arah obat-obatan inovatif dalam laporan interim 2025. • Dana Northbound mengurangi kepemilikan mereka sebesar 9 juta saham (-45,43%) pada Q3 2025, pengurangan kuartal tunggal terbesar dalam beberapa tahun terakhir. • Kepemilikan dana publik atas obat-obatan tradisional Tiongkok dalam dana farmasi menurun sebesar 2,2 poin persentase pada Q3 2024, penurunan terbesar.

Kesimpulan: Intensitas opini publik ("tidak menjual satu pun saham") sangat berbeda dengan perilaku institusional (kerugian nilai pasar sebesar 188,9 miliar selama 4 tahun + kepergian 10 perusahaan papan atas). Sinyal Lin Yuan lebih mendekati dukungan emosional dan bukan merupakan bukti yang dapat diandalkan tentang konsensus institusional. Poin +1 untuk v2 harus dikurangi menjadi +0,25 atau 0.

3A Ekstensi: Memalsukan "Keunikan Sinyal" Dana Perawatan Kesehatan CICC

Poin positif penting lainnya dalam laporan v2: pembentukan Dana Perawatan Kesehatan CICC pada September 2025, yang memberikan manajemen +1 poin sebagai "sinyal peningkatan strategi." Penilaian ini perlu dibantah sepenuhnya.

Lima dimensi secara bersamaan menunjukkan bahwa ini bukanlah "peningkatan strategi" melainkan "versi beta industri":

Dimensi historis:

Pien Tze Huang telah menjadi veteran di industri ekuitas swasta sejak 2015, berinvestasi di Xingzheng Pien Tze Huang Capital Management (2015, 500 juta RMB diinvestasikan di Shihe Gene), Fengyuan Qunxian Fund (2016, 250 juta RMB), dan Longhui Pharmaceutical Direct Investment (2020, memperoleh indikasi untuk Angong Niuhuang Wan). Mulai tahun 2024, perusahaan ini mendirikan Yuanshan Big Health (1 miliar RMB), Yingke Huikang (1 miliar RMB), Zhaoying Huikang (1 miliar RMB), Gaoxin Runxin (1 miliar RMB), dan Zhongjin Medical (1 miliar RMB) – menandatangani tiga dana serupa senilai 1 miliar RMB dalam satu tahun pada tahun 2025, sebuah operasi jalur perakitan berbasis templat, bukan perubahan mendadak dalam keputusan manajemen dari tahun 2025-09.

Dari perspektif perusahaan sejenis: Yunnan Baiyao (dana TCM 7 miliar RMB, menyumbang 71,43%), Baiyunshan/Guangzhou Pharmaceutical (Guangzhou Pharmaceutical Fase II 1,5 miliar RMB + akuisisi Nanjing Pharmaceutical senilai 749 juta RMB), China Resources Sanjiu (akuisisi tunai Tasly senilai 6,2 miliar RMB, menyumbang 28%), Tongrentang (matriks dana berganda + akuisisi Honghui Pharmaceutical + pemisahan saham perawatan medis dan lansia Hong Kong), Fosun (dana biomedis 5 miliar RMB) – kepemilikan saham Pien Tze Huang sebesar 200 juta LP + 20% berada di kisaran menengah ke bawah dibandingkan perusahaan sejenis dan bukan merupakan langkah yang menonjol.

Dari segi pengaruh, Pien Tze Huang hanya memiliki satu kursi di komite pengambilan keputusan investasi yang beranggotakan tujuh orang, sementara CICC Capital mendominasi dengan empat kursi. Dana tersebut diposisikan sebagai dana keempat (dengan total nilai 5 miliar yuan) di bawah "Rencana Yuanshan" Pemerintah Kota Zhangzhou, yang terutama berfungsi untuk mempromosikan investasi lokal, dan tidak mencerminkan fokus strategis unik Pien Tze Huang.

Dimensi Pengembalian: Dana PE Pien Tze Huang di masa lalu tidak pernah mengungkapkan IRR/DPI, dan Xingzheng Pien Tze Huang Fund (2015, 500 juta RMB) tidak memiliki data kinerja exit selama 11 tahun, sehingga tidak ada bukti mengenai kemampuan PE historisnya.

Dari perspektif makro: Menyusul "Enam Langkah tentang Penggabungan dan Akuisisi" dari CSRC pada September 2024 dan "Opini tentang Peningkatan Kualitas Pengobatan Tradisional Tiongkok dan Mendorong Pengembangan Industri Pengobatan Tradisional Tiongkok yang Berkualitas Tinggi" pada Maret 2025, PE/Penggabungan dan Akuisisi telah menjadi praktik standar bagi perusahaan farmasi milik negara yang terdaftar di bursa saham, dengan Pien Tze Huang sebagai pengikut pasif yang didorong oleh kebijakan.

Secara keseluruhan: Skor manajemen +1 harus disesuaikan menjadi +0,25 atau 0. Dengan latar belakang runtuhnya bisnis inti (pendapatan -11,93%, non-GAAP -30,38%), dana 600 juta yuan disebar ke 3 LP, yang, dari perspektif penjualan pendek, bahkan tampak seperti "pengalihan perhatian."

Skor pejalan kaki 3A yang disesuaikan: turun dari 8/10 di v2 menjadi 7,5/10 (lulus tetapi tidak sebaik sebelumnya).

3B. Kelayakan bisnis (keunggulan kompetitif/kekuatan penetapan harga/pertumbuhan) – Skor keseluruhan 7/10 ✓

Hak monopoli (Lulus): Formula nasional rahasia = hanya 2 di seluruh negeri; Lisensi sintesis musk/bezoar alami = hanya 2 di seluruh negeri

Pangsa Pasar (Lulus): No. 1 di segmen obat hati TCM kelas atas nasional.

Kekuatan penetapan harga absolut (Pass): Harga terminal 2005-2023 ¥125 → ¥760 (6 kali, 20+ penyesuaian harga resmi)

Pengendalian rantai pasokan (Lulus): Basis pembibitan musk alami hulu + cadangan strategis bezoar / Eksklusif di Zhangzhou tengah / Saluran omnichannel hilir

Inovasi Industri (Peringatan): Inovasi berfokus pada bentuk sediaan baru, kosmetik, dan suplemen kesehatan; jalur pengembangan obat baru yang terbatas.

Nilai produk dibandingkan harganya (Gagal): ¥760/kapsul. Dalam konteks penurunan konsumsi pada tahun 2023-2025, atribut "non-konsumsi massal"-nya semakin diperkuat. Alasan struktural penurunan 12,93% di sektor manufaktur pada kuartal I-3 tahun 2025 juga relevan.

Pemasaran dari mulut ke mulut menyebar secara spontan di dalam komunitas Tionghoa (Hong Kong, Makau, Taiwan/Asia Tenggara/Amerika Utara); adanya kebiasaan budaya "memberikan kesehatan sebagai hadiah".

Sistem harga pasar sekunder kini benar-benar terbalik: • Harga panduan resmi: ¥760/kapsul • Harga transaksi aktual di Alibaba Health/JD.com: ¥547-684 • Harga beli kembali oleh calo: ¥450-500 – sudah lebih rendah dari harga pabrik generasi sebelumnya sebesar ¥590 • Harga beli kembali puncak pada tahun 2021: ¥1500 → ¥550 pada kuartal ke-4 tahun 2024 → ¥450-500 pada kuartal ke-4 tahun 2025

Apa artinya ini? Tiga keuntungan dari barang mewah/atribut keuangan (keuntungan dari penimbunan, prestise sebagai hadiah, dan pelestarian nilai sebagai investasi) memudar secara bersamaan dan kemungkinan besar tidak akan pulih dalam jangka pendek. Harga resmi 760 yuan telah menjadi batas atas; bahkan jika biaya pulih di masa depan, masalah volume penjualan tidak akan terselesaikan.

Pembandingan untuk membuktikan hipotesis "siklus industri" salah: • Kuartal 1-3 tahun 2025 merupakan periode dengan harga tinggi untuk obat-obatan tradisional Tiongkok.

Dong-A E-Jiao: Pendapatan +4,41%, Laba Bersih +10,53% (Juga merupakan produk konsumen yang langka)

Moutai: Laba bersih 2025 +6,25% (terendah dalam 11 tahun, tetapi masih positif)

Penurunan sebesar -20,74% pada Pien Tze Huang jauh lebih tinggi daripada tolok ukur mana pun – ini bukan siklus industri yang tipikal, melainkan kinerja alpha yang lebih rendah dari saham individual.

3C. Kinerja (10 indikator kualitas keuangan/operasional) – Skor keseluruhan 6/10 (mendekati batas)

ROIC: Historis 20%+ → 2024~18% / 2025E~14-16% (siklikal) ✓

Tingkat pertumbuhan pendapatan: CAGR historis 19%+ → Kuartal 1-3 tahun 2025 -11,93%

Rasio Lancar Bersih (OCF/NI): Secara historis 20222,78× → 20240,44× (Sangat rendah)

Margin kotor: Jangka panjang 65-70% → Kuartal 1-Kuartal 3 59,38% (-7,51pp)

Rasio utang bersih terhadap ekuitas: Berlanjut di 20% → 2024 15,4%✓

EPS: CAGR 20,5% → Tertinggi 2024 sebesar 4,93 / Perkiraan 2025 sebesar 3,94, pertumbuhan negatif pertama.

Laba ditahan menciptakan kapitalisasi pasar: Harga saham 2017-21 20x → Kapitalisasi pasar 2021-26 280 miliar → 87 miliar (-70%)

Laba bersih: 5 tahun 3×→2025E 2,3-2,4 miliar (-20%)

Belanja Modal/Penyusutan: Stabilitas jangka panjang → Lonjakan 7,6 kali lipat pada tahun 2024 menjadi 1,068 miliar

ROE: Berkelanjutan 18-24% → 20,7% pada tahun 2024 / 14-16% pada tahun 2025E

Nilai batas minimum yang ketat adalah 2/10, tetapi jika kita memberi Warn skor 0,5, itu menjadi 6/10, yang cukup untuk lulus.

v2 menurunkan metrik "pencapaian" dari 7/10 di v1 menjadi 6/10. Saya pikir koreksi ini tepat, tetapi tetap perlu ditekankan bahwa 6/10 sudah berada di ambang batas. Pertumbuhan negatif yang berkelanjutan di Q1/H1 tahun 2026 akan menyebabkan dimensi ini jatuh di bawah ambang batas, sehingga menyebabkan seluruh kerangka kerja tiga dimensi runtuh.

Ringkasan dari tiga dimensi

• Gerakan manusia: v2 memberikan 8/10 → setelah falsifikasi 7,5/10 (ambang batas ≥ 6) ✓ • Gerakan aksi: v2 memberikan 7/10 → setelah falsifikasi 7/10 (ambang batas ≥ 6) ✓ • Gerakan hasil: v2 memberikan 6/10 → setelah falsifikasi 6/10 (ambang batas ≥ 6) ✓ (Tepi) Ketiga dimensi tersebut lolos, tetapi gerakan hasil secara artifisial tinggi pada garis ambang batas dan gerakan manusia - ini berarti bahwa margin keamanan area benturan harus dipertebal, dan hal ini tidak dapat dilakukan sesuai dengan asumsi awal v2.

IV. Waktu Pembelian (Menghasilkan uang banyak tidak bergantung pada membeli dan menjual, tetapi pada menunggu)

Inilah inti dari proses pengambilan keputusan dalam keseluruhan artikel ini. Proses ini memerlukan validasi silang menggunakan lebih dari 10 metode penilaian yang berbeda untuk mengkonfirmasi nilai intrinsik.

4.1 Pertama, tinjau kembali asumsi-asumsi utama EPS.

Menggunakan EPS tahun 2024 sebesar ¥4,93 sebagai penyebut dalam v1 adalah kesalahan serius. Laba bersih yang dapat diatribusikan kepada pemegang saham untuk Q1-Q3 2025 diproyeksikan sebesar -20,74%, dengan probabilitas tinggi -18% hingga -22% untuk setahun penuh. Dengan asumsi penurunan netral sebesar -20%:

• EPS 2025E ≈ 4,93 × 0,80 = ¥3,94 • Tiga Skenario 2026E: Pesimis (Tetap/-5%) = ¥3,75 Netral (+5-10%) = ¥4,15 Optimis (+15-20%) = ¥4,60

4.212 metode penilaian (versi v2, dihitung ulang berdasarkan ¥3,94)

Metode kuantil PE historis (metode utama): ¥117, Warn

Metode Pembanding PE: ¥75, Gagal

Metode penilaian PB: ¥156, Lulus

Metode penilaian PS: ¥80, Warn

Metode DCF (FCF yang dinormalisasi): ¥128, Lulus

Metode FCFYield: ¥105, Peringatan

Metode perbandingan imbal hasil dividen: ¥115, Warn

PEG法:¥68,Fail

Metode PE berorientasi masa depan: ¥165, Lulus

Metode Numerik Graham: ¥67, Gagal

Konsensus harga target analis (7-9 analis): ¥165-180, Lulus (eksternal)

Metode Valuasi EV/EBITDA: ¥148, Lulus

Median efektif (Lulus + Peringatan) = ¥118. Ini adalah patokan utama untuk v2.

4.3 Penerapan independen dari 9 metode penilaian yang tidak digunakan dalam v2 (validasi silang falsifikasi)

Median tertimbang dari sembilan metode independen adalah ¥109, yang hanya berbeda -8% dari ¥118 pada v2.

Kesimpulan: ¥118 adalah patokan median yang wajar, tetapi interval kepercayaannya terlalu sempit – rentang valuasi sebenarnya harus diperluas menjadi ¥95-135.

4.4 Struktur Segmen SOTP (Total ~¥132/saham)

• Segmen tablet inti: EV/EBIT 22x diperkirakan sebesar ¥94,8 (72%) • Kas bersih + manajemen kekayaan: ¥26,5 (20%) – Ini adalah bantalan pengaman terpenting • Bisnis investasi: ¥5,1 • Kosmetik: ¥3,5 • Angong + distribusi + lainnya: ~¥2 Valuasi tablet inti sangat sensitif terhadap asumsi EBIT: SOTP pesimistis 18x turun menjadi ¥115, SOTP optimistis 25x adalah ¥145.

Pengecekan aturan diskon 4,55% – harga saat ini belum memenuhi syarat.

Nilai intrinsik median adalah ¥118, dan diskon 50% akan setara dengan ¥59. Harga saat ini adalah ¥144,11 = nilai median × 1,22, yang menempatkannya 22% di atas median. Ini tidak sesuai dengan aturan baku teori investasi: "Harga saham di bawah 50% dari nilai intrinsiknya dianggap sebagai kesalahan."

◆4.6 Total Pengembalian 3 Tahun yang Dikontekskan (2026-2029)

• Pesimis (EPS Stabil/PE 35): Harga saham 2028 ¥138, total pengembalian 3 tahun +0,9%, IRR tahunan +0,3% • Netral (CAGR EPS +8%/PE kembali ke 45): Harga saham 2028 ¥223, total pengembalian 3 tahun +60,9%, IRR tahunan +17,2% • Optimis (CAGR EPS +15%/PE kembali ke 55): Harga saham 2028 ¥329, total pengembalian 3 tahun +135,6%, IRR tahunan +33,0% • Sangat Optimis (Rebound kuat dalam konsumsi + penurunan harga bahan baku + terobosan dalam kosmetik): Harga saham 2028 ¥468, total pengembalian 3 tahun +233,2%, IRR tahunan +48,3%

Penilaian utama: Skenario netral dengan IRR +17% dan skenario optimis dengan IRR +33% tetap menarik. Namun, bahkan dalam skenario yang sangat optimis, pengembalian selama 3 tahun hanya 2,3 kali lipat – pengembalian 10 kali lipat selama 5 tahun tidak mungkin, karena gagal memenuhi ambang batas prinsip investasi yang paling ketat. Ini adalah target "pemulihan valuasi 1-2 kali lipat dalam 3 tahun", bukan saham pertumbuhan dengan elastisitas tinggi, dan alokasi portofolio perlu diturunkan sesuai dengan itu.

◆【V. Waktu Penjualan yang Tepat (Beli saat tidak ada yang tertarik, jual saat semua orang membicarakannya)】

5.1 Verifikasi Sinyal Jual

• Kegilaan Pasar: Rasio PE 10 tahun berada pada titik terendah, -78% dari puncak tahun 2021, jauh dari kegilaan → Tidak terpicu. • Konsensus Bullish yang Tidak Rasional: Diskusi tentang Xueqiu (platform investasi Tiongkok) pada Q3-Q4 2025 menunjukkan gambaran campuran antara optimis dan pesimis → Tidak terpicu. • Hilangnya Kepastian Pendapatan: Pertumbuhan pendapatan non-GAAP meningkat menjadi -30,38% pada Q1-Q3 2025 → Zona Abu-abu, pemantauan ketat diperlukan. • Cacat Etika/Kemerosotan Tata Kelola: Kontrol milik negara yang stabil, tidak ada penipuan/litigasi keuangan → Tidak terpicu. • Gangguan: TCM (Pusat Perdagangan untuk Jutaan Orang) didukung oleh kebijakan → Tidak terpicu.

5.2 Pengaturan Pemicu Penjualan

Batas stop-loss yang ketat: Jika harga saham turun di bawah ¥80 dan salah satu dari hal berikut terjadi secara bersamaan: · Laba bersih non-GAAP semester 1 tahun 2026 masih 0% dibandingkan tahun sebelumnya · Margin laba kotor manufaktur turun di bawah 55% · Rasio arus kas operasional/laba bersih 0,25 selama dua kuartal berturut-turut · Investigasi CSRC/penipuan keuangan besar dipicu secara bersamaan, maka kurangi kepemilikan saham sebesar 50%+ dan nilai kembali fundamental perusahaan.

Pengambilan keuntungan yang umum: • Rasio PE kembali ke median 10 tahun sebesar 55 → Harga saham ¥200-220 → Kurangi kepemilikan sebesar 30% • Rasio PE kembali ke persentil ke-75 10 tahun hingga 75 → Harga saham ¥270+ → Kurangi kepemilikan sebesar 50% • Rasio PE kembali ke zona gelembung 2021 sebesar 100+ → Likuidasi semua kepemilikan

[VI. Seberapa tinggi risiko disubversi? (Penilaian di v2 perlu diperluas di sini)]

Skor risiko 3 tahun sebesar 6.1v2 pada dasarnya valid.

• Model keuntungan terganggu dalam 3 tahun: 1/10 (sangat rendah) • Hambatan teknologi terganggu dalam 3 tahun: 2/10 (rendah) • Keunggulan produk terganggu dalam 3 tahun: 3/10 (rendah hingga menengah) • Secara keseluruhan: 1,67/10 (sangat rendah)

Alasannya: Belum ada terobosan industri dalam substitusi biologi sintetis untuk bezoar/musk; satu-satunya produsen bezoar hasil kultur in vitro dalam negeri adalah Jianmin Dapeng (yang memperoleh sertifikat obat baru Kelas I pada tahun 1997, tetapi belum mampu sepenuhnya menggantikannya); dan belum ada penyesuaian substansial pada sistem varietas obat tradisional Tiongkok yang dilindungi Kelas I dari tahun 2024 hingga 2026.

VII. Apakah hal ini sesuai dengan prinsip-prinsip pembentukan posisi?

Bersedia menjadi pemegang saham? ✓ Ya—Salah satu dari dua perusahaan TCM nasional yang sangat rahasia, dengan dividen stabil selama 22 tahun, ROE lebih dari 20% selama bertahun-tahun, dan bisnis yang sederhana dan berkelanjutan.

Apakah Anda bisa tidur nyenyak setelah membeli ini? ✓ Ya — Rasio utang terhadap ekuitas 15,4%, kas bersih, Beta 0,559, dividen berkelanjutan selama 22 tahun.

3 tahun, pengembalian 5x? ❌ Tidak – Pengembalian netral 3 tahun: 60,9% (17% per tahun); Pengembalian optimis 3 tahun: 135,6% (33% per tahun); Belum mencapai ambang batas 5x.

Dua pertiga disetujui, tetapi pertanyaan ketiga gagal. Ini adalah veto paling krusial dalam keseluruhan kerangka kerja—Pien Tze Huang bukanlah saham yang akan tumbuh 10 kali lipat dalam 5 tahun, melainkan "investasi nilai dengan pemulihan valuasi 1-2 kali lipat dalam 3 tahun".

Strategi yang tepat adalah mengalokasikan aset ke posisi yang lebih dalam dan kompleks, daripada menggunakan posisi yang sangat fluktuatif. Prinsip mendasar ini menetapkan bahwa alokasi maksimum tidak boleh melebihi 20% dari total aset.

[Tiga Prinsip Tinjauan Pasca-Investasi (Melakukan Hal-Hal Hebat dengan Orang-Orang Unggul)]

Bisnis yang menguntungkan terkemuka + pertumbuhan tinggi → sebagian memenuhi (Peringatan) kriteria: bisnis yang sangat menguntungkan (ROE 20,7%, margin laba bersih 27,6%); namun, "pertumbuhan tinggi" tidak lagi valid (-11,93% pada Q1-Q3 2025). Definisi yang lebih akurat adalah "kualitas tinggi + pertumbuhan moderat + keunggulan kekuatan penetapan harga".

Nilai intrinsik dijual secara tidak adil karena sentimen dan harganya rendah → Warn memang dijual secara tidak adil (PE 167 → 36, -78%); namun, harga saat ini sebesar ¥144 kira-kira setara dengan ¥118 × 1,22, yang merupakan harga premium – belum mencapai aturan diskon 50%, jadi kita perlu menunggu hingga mencapai ¥100-118.

Misi/Visi/Sinergi Strategis → ✓ Selaras dengan fokus tahun 2022 pada bisnis inti Pengobatan Tradisional Tiongkok (TCM), dan bersinergi dengan revitalisasi nasional pengobatan tradisional Tiongkok, populasi yang menua, dan peningkatan konsumsi kesehatan.

Kesimpulan: 2 Peringatan + 1 Umpan → Ini selaras dengan "menunggu air yang dalam" daripada "berfokus secara intens pada zona benturan".

[Peringkat Keseluruhan]

Analisis kualitatif: Amati dan tunggu (batas bawah rentang 7-8 menit) - Ini adalah kandidat untuk membangun posisi di zona deep water, tetapi jangan membeli pada harga saat ini. Anda perlu menunggu dengan sabar hingga kisaran ¥100-118.

[Rekomendasi Resolusi dan Matriks Pembentukan Posisi]

◆Harga saat ini ¥144,11: [Amati dan tunggu + tetapkan pesanan batas harga bertingkat]

Logika intinya jelas (rumus rahasia negara + valuasi terendah 10 tahun + keuangan yang sangat sehat + kepemilikan saham lisan Lin Yuan selama 20 tahun + Dana Medis CICC), tetapi margin keamanannya tidak mencukupi (saat ini ¥144 dibandingkan dengan harga acuan yang direvisi ¥118 adalah premi +22%).

◆Pengaturan order batas harga bertingkat

• Posisi awal ¥125 (15%) (posisi awal ringan): sesuai dengan rasio PE 31,7, zona perairan dangkal, memicu jendela waktu Q2 2026. • Posisi tambahan ¥110 (25%): sesuai dengan rasio PE 27,9, batas antara zona perairan dangkal dan dalam, memicu jendela waktu Q2-Q3 2026. • Posisi tambahan ¥95 (30%): sesuai dengan rasio PE 24,1, zona perairan dalam, memicu jendela waktu H2 2026. • Posisi tambahan ¥80 (20%): sesuai dengan rasio PE 20,3, posisi berat di zona perairan dalam, memicu jendela waktu Q1-Q2 2027 (memerlukan penutupan simultan dalam laporan tahunan 2026). • Posisi akhir ¥65 (10%): sesuai dengan rasio PE 16,5, margin keamanan yang sangat rendah, probabilitas yang sangat rendah.

Posisi saham tunggal maksimum: 20% dari total aset (batas aman konstitusional untuk investasi).

◆ Sembilan poin data kunci yang dipantau setiap kuartal

Laporan Tahunan 2025 (Pengungkapan Awal pada Maret 2026): Akankah laba bersih setahun penuh konvergen ke -15% atau -25%? (Tahunan)

Laporan Kuartal 1 2026 (30-04-2026): Apakah tingkat pertumbuhan tahunan menjadi positif dalam satu kuartal = sinyal untuk menilai titik balik kinerja (kuartalan)

Apakah tablet inti akan mengalami kenaikan harga resmi? Secara historis, ini terjadi setiap dua tahun sekali; kenaikan terakhir terjadi pada Mei 2023 (bulanan).

Harga Spot Musk/Bezoar Alami (Jaringan Pengobatan Tradisional Tiongkok): Sinyal Puncak Siklus (Bulanan)

Indeks Kepercayaan Konsumen (CCI): Pemulihan Permintaan Makroekonomi (Triwulanan)

Tingkat pertumbuhan subsektor kosmetik: Realisasi kurva pertumbuhan kedua (setengah tahun)

Peningkatan/pembelian kembali kepemilikan saham oleh manajemen (memerlukan persetujuan aset milik negara): sebuah peristiwa sinyal (berbasis peristiwa).

Perubahan portofolio Lin Yuan (terdaftar di Asosiasi Manajemen Aset Tiongkok): Apakah patokan konsensus jangka panjang telah mengendur (triwulanan)?

Investasi Pertama Dana Kesehatan CICC (Zhangzhou): Investasi Dana LP Sebesar 200 Juta RMB → Menentukan Arah Ekspansi (Berbasis Peristiwa)

━━━━━━━━━━━━━━━━━━━━

[Kesalahan Faktual (Koreksi) dalam Laporan v2 Asli]

Laporan penelitian ini telah melakukan tiga koreksi faktual berdasarkan versi 2:

Koreksi 1: Kesalahan dalam transparansi item investasi ekuitas jangka panjang. v2 menyebutkan "kepemilikan saham di Fujian Industrial Bank" ketika memperkenalkan segmen bisnis investasi. Menurut catatan laporan tahunan 2024 dan laporan setengah tahunan 2025, investasi ekuitas jangka panjangnya sebesar RMB 2,674 miliar sesuai dengan dana industri "Yuanshan Group" (Yuanshan Big Health, Yingke Huikang, Zhaoying Huikang, Gaoxin Runxin, dan Zhongjin Medical) dan kepemilikan saham di perusahaan seperti Narcissus Pharmaceutical. Industrial Bank dikendalikan oleh Fujian Provincial Investment Group, dan Pien Tze Huang tidak secara langsung memegang saham. Item ini telah dihapus dari SOTP.

Koreksi 2: Deskripsi garis waktu "tidak ada kenaikan harga tetapi penjualan menurun" pada tahun 2023 tidak akurat. Garis waktu lengkapnya seharusnya: Penjualan -4,05% pada tahun 2022 sebelum kenaikan harga → Harga naik 28,8% menjadi 760 yuan pada Mei 2023, penjualan meningkat 34,02% pada tahun yang sama (efek persediaan saluran distribusi) → Penjualan -7,63% pada tahun 2024 → Pendapatan penyakit hati -9,41% pada Q1-Q3 2025. Kesimpulan bahwa kekuatan penetapan harga telah mencapai puncaknya adalah benar, tetapi deskripsi garis waktu perlu direvisi.

Koreksi 3: Verifikasi sumber bukti sinyal Lin Yuan dilebih-lebihkan. v2 bergantung pada informasi sekunder dari Exa/Xueqiu untuk menentukan "tidak menjual satu pun saham". Setelah verifikasi silang oleh laporan di lokasi dari 5 media arus utama, pernyataan lisan Lin Yuan pada rapat pemegang saham tanggal 9 Desember 2025 adalah benar. Namun, sejak kuartal ke-4 tahun 2020, selama lebih dari 5 tahun, Lin Yuan Fund tidak muncul dalam sepuluh pemegang saham dengan peredaran saham terbesar di Pien Tze Huang, dan perilaku kepemilikan sahamnya yang sebenarnya tidak dapat diverifikasi secara independen.

[Kesimpulan: Bagaimana memahami "perusahaan bagus + harga buruk"]

Setelah menyelesaikan proses 7 langkah menggunakan (metode riset investasi krisis perusahaan yang matang), ada tiga lapisan pemahaman yang layak dirangkum.

Lapisan pertama adalah bahwa mengidentifikasi perusahaan yang baik merupakan masalah satu dimensi, sedangkan mengidentifikasi harga yang baik merupakan masalah tiga dimensi. "Kebaikan" Pien Tze Huang jelas—formula rahasia negaranya, kekuatan penetapan harga selama 22 tahun, dan neraca kas bersih tetap tidak berubah. Namun, "harga yang baik" bergantung pada: kapan kinerjanya akan mencapai titik terendah (sumbu waktu), apakah EPS akan mencapai ¥3,75 atau ¥4,15 (sumbu ekspektasi), dan kapan tingkat diskon pasar untuk sektor TCM akan kembali normal (sumbu sentimen). Jika salah satu dari tiga variabel ini memburuk, ¥144 akan menjadi puncaknya; jika ketiganya pulih secara bersamaan, ¥144 tidak akan cukup murah.

Lapisan kedua, penilaian faktor "siklikal vs. struktural", secara langsung menentukan strategi kepemilikan. Dari sisi biaya (bahan baku), saya menilai ini bersifat siklikal dan sudah mulai pulih (kasus batu empedu sapi berkurang setengahnya + program percontohan impor), yang mendukung pembelian. Dari sisi permintaan (penurunan konsumsi + inversi harga e-commerce + harga calo turun di bawah harga pabrik + volume berkurang setelah kenaikan harga), saya menilai kerusakan struktural lebih besar daripada fluktuasi siklikal, sehingga membutuhkan margin keamanan yang lebih tinggi. Kedua faktor tersebut kurang lebih sama – oleh karena itu, saya tidak akan mengejar harga hingga ¥144, tetapi saya akan mengambil posisi besar antara ¥100-118.

Lapisan ketiga melibatkan pembobotan konsensus institusional dan sinyal individu. Pernyataan lisan Lin Yuan tentang "tidak menjual satu pun saham" memang benar, tetapi penarikan simultan dari 10 investor institusional papan atas merupakan sinyal pasar yang lebih penting. Keterikatan sentimental seorang investor terhadap saham mereka tidak dapat mengimbangi penetapan harga risiko dari penarikan kolektif. Ini bukan untuk menyangkal penilaian Lin Yuan, tetapi lebih untuk membedakan antara "dukungan emosional" dan "konsensus institusional."

Fakta bahwa Anda telah membaca sejauh ini sendiri merupakan bentuk seleksi.

Pasar tidak pernah kekurangan informasi; yang kurang adalah orang-orang yang bersedia meneliti logika tersebut berulang kali.

Jika konten ini telah menginspirasi Anda dengan cara apa pun...

Silakan beri tanda suka 👍 atau tinggalkan komentar 💬 Anda

Setiap masukan yang tulus membantu akun ini untuk terus berkembang.

Jika Anda setuju dengan cara penyampaian yang berbasis data dan logika ini,

Silakan ikuti saya untuk menunjukkan dukungan Anda; saya akan terus membagikan konten riset investasi yang relevan di masa mendatang.

Jangan khawatir jika Anda tidak memahami sesuatu; sebagian besar waktu, pemahaman itu sendiri membutuhkan waktu.

Peringatan Risiko: Pandangan yang dinyatakan dalam artikel ini hanya mewakili opini pribadi dan bukan merupakan rekomendasi investasi. Setiap keputusan perdagangan yang didasarkan pada informasi ini sepenuhnya menjadi risiko Anda sendiri.