"Artikel kontribusi ini mengeksplorasi bagaimana bank di AS, Inggris, Australia, dan lainnya menangani setoran crypto. Tabel perbandingan negara demi negara dan cara memeriksa sebelum Anda trading."

Sebagian besar trader menganggap bahwa transfer bank sederhana ke bursa adalah tugas rutin. Namun, pada tahun 2026, kenyataannya jauh lebih rumit. Banyak yang baru menyadari ada hambatan ketika pembayaran "pending" tanpa batas waktu atau terbatasi oleh batas harian yang tersembunyi. Menghabiskan lima menit untuk mengaudit posisi spesifik bank Anda dapat menyelamatkan Anda dari frustrasi dana yang dibekukan atau kesempatan pasar yang terlewat.

Mengapa Bank Memperlakukan Crypto dengan Cara Berbeda

Bank tidak hanya sulit; mereka menyeimbangkan serangkaian risiko yang kompleks yang berubah secara signifikan dengan regulasi global pada tahun 2025 dan 2026.

• Penggantian Penipuan: Bank sering kali menghadapi tekanan untuk mengganti kerugian korban "penipuan investasi," yang menyebabkan mereka secara proaktif memblokir pembayaran ke exchange yang mereka anggap berisiko tinggi.

• Kepatuhan & AML: Pemantauan Anti-Pencucian Uang (AML) lebih ketat dari sebelumnya. Apa yang terlihat seperti transfer normal bagi Anda mungkin memicu tanda otomatis untuk "aktivitas tidak biasa" jika ini adalah pertama kalinya Anda mendanai exchange.

• Risiko Reputasi: Beberapa lembaga tradisional masih lebih suka menjaga jarak dari volatilitas crypto ritel untuk mempertahankan citra merek yang "stabil."

Apa yang Harus Diperiksa Sebelum Anda Menyetor

Sebuah bank mungkin terlihat ramah di halaman utamanya tetapi menerapkan gesekan pada saat transaksi. Berikut adalah daftar periksa Anda untuk tahun 2026:

1. Pembatasan Metode Pembayaran

Periksa apakah bank Anda membedakan antara transfer bank (ACH/SEPA/Pembayaran Lebih Cepat) dan pembelian kartu. Banyak bank mengizinkan transfer langsung tetapi memblokir pembelian kartu debit atau kredit sepenuhnya.

2. "Batas Keras" dan Batas Tersembunyi

Beberapa bank besar telah memperkenalkan batasan yang berjalan.

• Monzo (UK): Umumnya menyediakan batas crypto £5,000 selama 30 hari yang berjalan.

• CommBank (Australia): Sering kali membatasi transfer hingga A$10,000 per bulan dan mungkin menahan pembayaran selama 24 jam untuk tinjauan keamanan.

3. Kontrol Tingkat Aplikasi

Aplikasi perbankan modern kini mencakup pengaturan khusus untuk aset digital. Misalnya, ANZ Plus menggunakan fitur "Crypto Protect" yang sering diaktifkan secara default, memblokir pembayaran sampai Anda secara manual menonaktifkannya di pengaturan Anda.

4. Bendera Pertama Kali

Bahkan dengan bank yang ramah, transfer besar pertama kali ke penerima exchange baru hampir pasti akan memicu tinjauan manual. Mulailah dengan kecil untuk "memperkenalkan" jalur pembayaran.

Bagaimana Bank Menangani Crypto di Pasar Kunci: Pembagian Regional

Iklim perbankan untuk cryptocurrency sangat terlokalisasi. Sementara beberapa wilayah bergerak menuju integrasi total, yang lain semakin memperketat cengkeraman mereka melalui batas pengeluaran dan penundaan keamanan yang wajib. Inilah keadaan perbankan crypto saat ini di pasar global utama:

• Amerika Serikat: Menghangat

Pasar AS semakin terbuka terhadap aset digital. Meskipun transfer bank (ACH) umumnya lancar, banyak bank masih membedakan antara metode pendanaan; blok kartu kredit tetap umum, sedangkan transfer debit dan langsung menghadapi lebih sedikit hambatan.

• Inggris Raya: Restriktif tetapi Dapat Digunakan

UK menghadirkan lanskap yang campur aduk. Kebanyakan bank besar cenderung berhati-hati, didorong oleh mandat pencegahan penipuan. Sangat umum untuk menemui batas pengeluaran yang berjalan atau blok blanket pada exchange berisiko tinggi tertentu.

• Australia: Dapat Digunakan dengan Batasan

Bank-bank Australia umumnya mengizinkan aktivitas crypto tetapi telah menerapkan "pengaman" yang signifikan. Trader sering kali menghadapi penahanan pembayaran selama 24 jam dan batas bulanan—biasanya sekitar A$10,000. Beberapa bank bahkan mengharuskan Anda untuk secara manual menonaktifkan fitur keamanan "opt-out" dalam aplikasi mereka sebelum transfer dapat diselesaikan.

• Afrika Selatan: Relatif Terbuka

Pasar ini secara mengejutkan dapat diakses. Jalur transfer domestik dapat diandalkan, dan meskipun batas pembayaran harian standar berlaku, pemblokiran anti-crypto spesifik jarang terjadi di antara lembaga keuangan besar di negara ini.

• Jerman & Jepang: Restriktif untuk Ritel

Kedua negara adalah pemimpin dalam infrastruktur aset digital institusional (seperti tokenisasi dan kustodi), tetapi ini belum sepenuhnya mengalir ke konsumen rata-rata. Menemukan jalur pendanaan exchange ritel yang jelas dan tanpa gesekan tetap menjadi tantangan.

• Swiss: Restriktif untuk Ritel

Meskipun memiliki reputasi sebagai "pusat crypto," perbankan Swiss tetap terklasifikasi. Layanan crypto sebagian besar diperuntukkan bagi klien perbankan pribadi atau manajemen kekayaan, meninggalkan pemegang rekening ritel standar dengan opsi terbatas.

• Singapura: Ramah dengan Syarat

Singapura sangat terbuka tetapi menekankan kelayakan. Meskipun beberapa bank menawarkan trading crypto terintegrasi langsung dalam aplikasi mereka, fitur ini sering kali dibatasi berdasarkan status "investor terakreditasi" atau persyaratan saldo minimum yang tinggi.

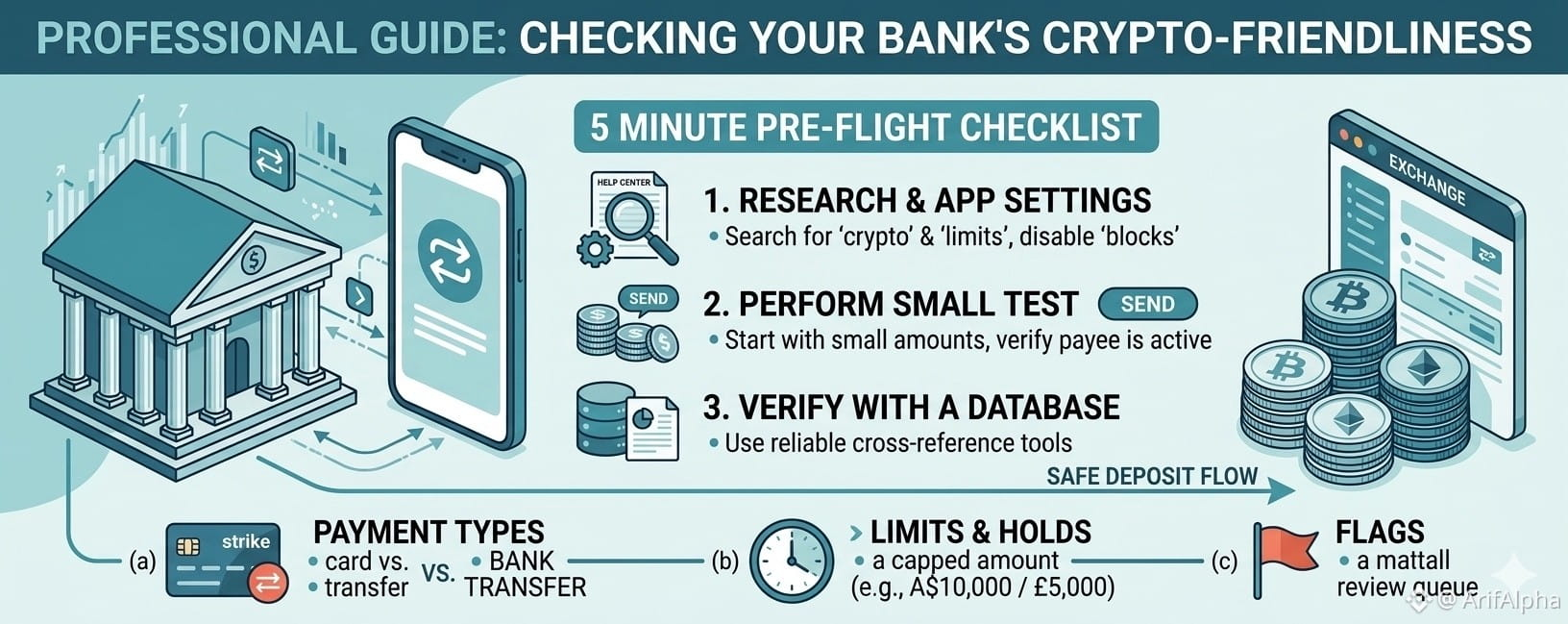

Cara Memverifikasi Bank Anda Sebelum Trading

Jangan tunggu transaksi diblokir untuk mengetahui posisi bank Anda. Gunakan tiga langkah proaktif ini:

1. Pencarian "Kata Kunci": Pergi ke Pusat Bantuan bank Anda. Jangan hanya mencari "Crypto." Cari "pencegahan penipuan," "batas pembayaran," atau jalur pembayaran spesifik seperti "Pembayaran Lebih Cepat" atau "PayID." Pembatasan sering kali tersembunyi dalam FAQ pencegahan penipuan.

2. Uji Skala Kecil: Sebelum memindahkan jumlah yang signifikan, kirim setoran minimum yang diizinkan (misalnya, $10 atau £10). Ini mengonfirmasi bahwa tautan antara bank Anda, jalur pembayaran, dan exchange aktif.

3. Gunakan Basis Data Kebijakan: Rujuk alat seperti BankToBTC. Basis data ini melacak kompatibilitas waktu nyata dan laporan komunitas tentang bank mana yang saat ini memproses transfer exchange tanpa gesekan.

Kesimpulan Utama

Pada tahun 2026, "ramah crypto" tidak lagi hanya Ya atau Tidak—ini adalah spektrum batasan dan pengaturan. Dengan memahami pengaman spesifik bank Anda, Anda dapat memastikan modal Anda bergerak saat Anda membutuhkannya, bukan saat bank memutuskan itu aman.

#CryptoBanking #FinancialFreedom #DigitalAssets #CryptoEducation #ArifAlpha