Langsung saja ke poin penting.

Kalimat pertama: Estimasi empat dimensi dari CRRC China (PE/PB/PS/rasio dividen) saat ini berada di kuartil ekstrem 10 tahun (PE di level bawah, PB di kuartil 10y 8, rasio dividen di level tertinggi dalam sejarah). Ini fakta, tapi tidak berarti "sangat murah". Rata-rata PE 10 tahun sudah turun dari 30-40 kali pada 2015 menjadi 13-15 kali hari ini — jangkar kembali ke rata-rata itu sendiri sedang mengalir, dan tempat yang kamu anggap murah mungkin hanya normal baru.

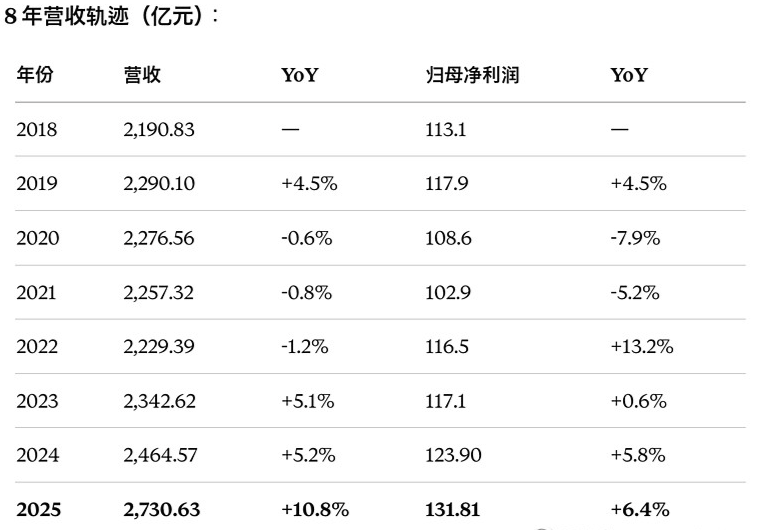

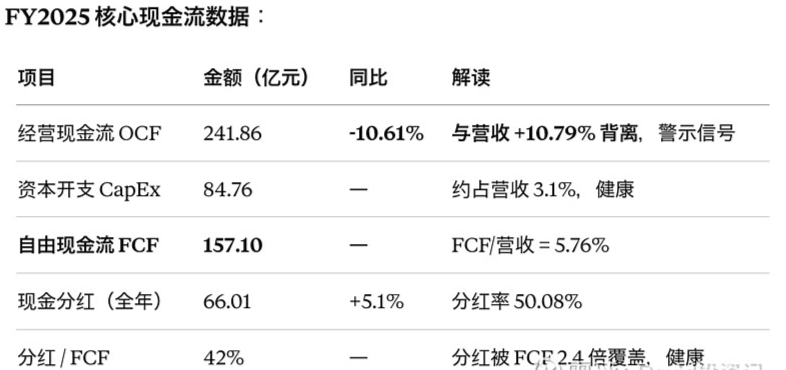

Kalimat kedua: Narasi umum di pasar bahwa "pendapatan 2025 +10.79% adalah titik belok kedua" sebenarnya tidak bisa dipertahankan saat dibagi per kuartal. Q1 tumbuh +51%, Q2 +22%, Q3 +7%, Q4 langsung -5%; Laba bersih induk di Q4 turun -37.45% YoY, setelah disesuaikan -54.66%. Sementara pendapatan tumbuh +10.79%, arus kas operasi turun -10.61%. Dewan direksi memberikan persetujuan untuk batas faktorisasi piutang 20 miliar pada waktu yang sama. Kurva kuartal ini bukan "bentuk titik belok", lebih mirip "penurunan setelah puncak siklus".

Kalimat ketiga: Bukti bearish yang benar-benar diabaikan oleh pasar bukanlah perusahaan itu sendiri, tetapi klien hilir: rencana investasi aset tetap grup kereta nasional untuk 2026 turun dari 9.015 miliar pada 2025 menjadi sekitar 5.900 miliar, turun 34.6% year-on-year; panjang jalur baru yang diproduksi turun dari 3.109 km menjadi 2.000+ km, turun 36% year-on-year. Ini adalah penyesuaian tahunan terbesar dalam infrastruktur kereta api sejak 2013, yang langsung mempengaruhi siklus tender untuk sektor peralatan kereta api yang menyumbang 45% dari pendapatan CRRC pada tahun 2026-2027. Jika kamu optimis terhadap CRRC, kamu harus menjelaskan angka ini.

Satu, pengenalan instrumen.

1.1 Penentuan strategi dalam satu kalimat.

CRRC adalah produsen peralatan transportasi rel terbesar di dunia, penyedia eksklusif kendaraan rel di Cina, hasil penggabungan CSR (China South Rail) dan CNR (China North Rail) pada tahun 2015, saat ini memegang lebih dari 95% pangsa pasar peralatan transportasi rel di Cina dan sekitar 50% di dunia, merupakan wadah BUMN dari tiga strategi nasional "Kekuatan Transportasi + Inisiatif Belt and Road + Transformasi Energi Baru".

1.2 Titik sakit dan solusi yang terfokus.

Titik sakit 1: Jaringan kereta cepat 50.000 km di Cina membutuhkan pemeliharaan, pembaruan, dan iterasi terus-menerus. Pada akhir 2025, panjang kereta cepat di Cina akan melebihi 50.000 km, dengan target perencanaan 70.000 km pada tahun 2035. Batch pertama dari kereta cepat (dikirim antara 2008-2012) telah memasuki siklus perbaikan tingkat lima, dan akan memulai pembaruan baru antara 2028-2030. CRRC menyediakan "pasokan kendaraan lengkap + layanan perbaikan besar" melalui kontrak jangka panjang.

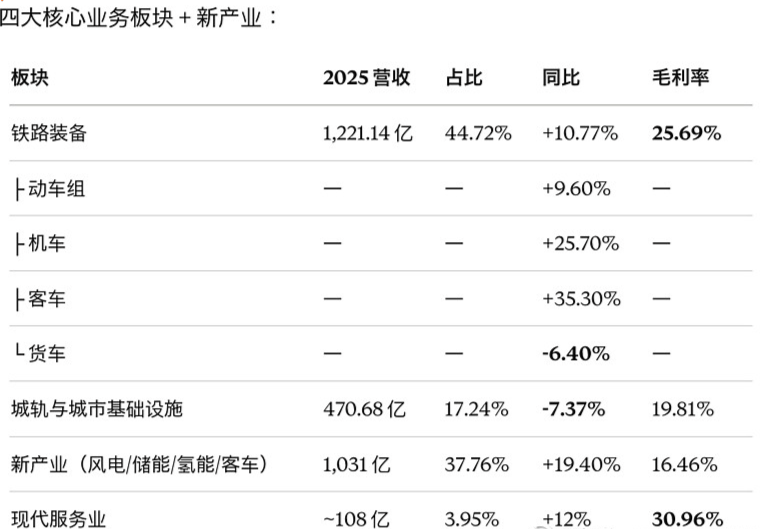

Titik sakit 2: Operasional metro 55 kota sepanjang 11.000 km membutuhkan pasokan peralatan. Di pasar kereta metro domestik, CRRC adalah penyedia eksklusif (pangsa hampir 100%). Namun, bisnis kereta perkotaan mengalami penurunan pendapatan tahun 2025 sebesar -7.37%, mencerminkan tekanan keuangan daerah.

Titik sakit 3: Negara-negara di sepanjang Inisiatif Belt and Road membutuhkan teknologi dan pasokan peralatan untuk pembangunan kereta api. Pada tahun 2025, pesanan baru di luar negeri mencapai 65 miliar yuan, meningkat 38% year-on-year, merupakan rekor tertinggi dalam sejarah. Proyek utama termasuk Turki, Brasil, Indonesia, Arab Saudi, dan kereta barang lintas Eropa. Pendapatan luar negeri 2025 34.8 miliar, menyumbang 12.75% dari total pendapatan.

Titik sakit 4: Transisi energi global membutuhkan peralatan energi bersih. Melalui material baru zaman (bilah energi angin), Zhuzhou Institute (kendali listrik), Dalian Institute (perangkat tenaga), CRRC memasuki jalur energi angin, penyimpanan, hidrogen, dan bus energi baru. Pendapatan industri baru 2025 1.031 miliar (+19.4%), menyumbang 37.76%.

1.3 Verifikasi data.

Pengamatan kunci: CAGR pendapatan selama 6 tahun dari 2018-2024 hanya 1.98%; 2025 +10.8% memang merupakan pertumbuhan tercepat dalam 8 tahun, tetapi akan dijelaskan lebih lanjut: "percepatan" ini tidak sepenuhnya didorong oleh bisnis utama.

Dua, apakah perusahaan ini dapat berjalan baik (ruang pasar + ruang pertumbuhan + pangsa pasar)?

2.1 Seberapa besar ruang pasar?

Jawaban: Sangat besar, tetapi telah melewati puncaknya.

Investasi aset tetap kereta api Cina mencapai puncaknya pada 8.500 miliar pada tahun 2015, stabil di kisaran 7.500-8.000 miliar dari 2020-2024, dan diperkirakan akan melampaui 9.015 miliar pada tahun 2025 (rekor baru, termasuk siklus pemeliharaan besar).

Rencana investasi grup kereta nasional 2026 diturunkan menjadi 5.900 miliar, turun 34.6% year-on-year (ini adalah data kunci, yang akan disebutkan berulang kali di bagian berikut).

Pasar peralatan transportasi rel global diperkirakan mencapai sekitar 500-600 miliar euro/tahun, CRRC menguasai sekitar 50% pangsa pasar global.

2.2 Apakah ada ruang pertumbuhan di masa depan?

Jawaban: Netral cenderung pesimis.

Kereta cepat: target 70.000 km pada tahun 2035 vs 50.000 km pada tahun 2025, peningkatan 20.000 km dalam 10 tahun, rata-rata 2.000 km per tahun (rata-rata sebelumnya 3.500 km per tahun selama 10 tahun, laju pertumbuhan menurun secara signifikan).

Kereta perkotaan: rencana perluasan metro di beberapa kota antara 2024-2025 dipangkas, tekanan utang pemerintah daerah terus berlanjut.

Luar negeri: +38% pertumbuhan adalah sorotan, tetapi basisnya hanya 34.8 miliar / 12.75%, dalam jangka pendek tidak dapat mengimbangi penurunan domestik.

Industri baru: skala 1.031 miliar sudah cukup besar, tetapi margin kotor hanya 16.46% (-1.06pp), pertumbuhan skala tetapi kontribusi laba tereduksi.

Proyeksi CAGR pendapatan netral untuk tiga tahun ke depan: +5-7%, optimis +8-10%. Ini bukan target pertumbuhan tinggi.

2.3 Apakah pangsa pasar perusahaan cukup besar?

Jawaban: Sangat besar, tetapi tidak ada ruang untuk ekspansi lebih lanjut.

Pasar Cina: 95%+ pangsa pasar (penyedia eksklusif kendaraan cepat).

Pasar global: sekitar 50% (CSR + CNR sebelum penggabungan sudah menjadi dua teratas, setelah penggabungan menjadi raja super).

Pesaing: Alstom, Siemens Mobility, Hitachi - ketiga perusahaan secara total menguasai 50% di luar Asia.

Kelemahan pangsa pasar: pangsa telah mencapai batas langit, hanya bisa menemukan pertumbuhan melalui "pembaruan struktur produk" (CR450 dengan kecepatan 400 km/jam) dan "ekspansi luar negeri".

Skor kelayakan perusahaan: 7/10 - Ruang pasar besar tetapi telah melewati puncak, pertumbuhan moderat, pangsa pasar yang solid.

Tiga, apakah orang yang bertanggung jawab cukup mampu (pendiri + eksekutif + budaya tim)?

3.1 Apakah pendiri cukup fokus pada kepemimpinan?

Jawaban: Tidak. BUMN tidak memiliki "pendiri".

CRRC dibentuk dari penggabungan CSR dan CNR pada tahun 2015, pemegang saham terbesar adalah grup CRRC Cina (BUMN di bawah komisi pengawas aset negara), memegang 51.45% (14.588M saham A + 178M saham H) - di sini juga memperbaiki sebelumnya yang beredar "56.9%" yang tidak akurat.

Ini bukan kisah pengusaha seperti Zhang Yiming atau Wang Xing, tetapi penggabungan BUMN yang dipandu oleh strategi nasional. Mengenai "penggerak visi pendiri", CRRC jelas tidak memenuhi syarat.

3.2 Apakah eksekutif adalah profesional dengan kekuatan eksekusi tinggi?

Pemimpin tertinggi saat ini: Sun Yongcai (Sekretaris Partai / Ketua Dewan), menjabat sejak Maret 2021, lahir pada tahun 1964, berusia sekitar 62 tahun. Pengalaman kerja: promosi dari dalam sistem BUMN (memegang berbagai posisi kunci di beberapa anak perusahaan selama periode CSR), bukan orang luar. BUMN tingkat wakil menteri paling lambat pensiun pada usia 63 tahun - menghadapi risiko transisi pada tahun 2027.

Eksekutif lainnya: telah mulai merotasi pada tahun 2025-2026.

CFO baru Qu Xiaoli (ditunjuk pada Maret 2026).

Direktur non-eksekutif Fan Bing (ditambahkan pada 2026).

Calon penerus: Wang Feng (Presiden), Jack Ma (Wakil Presiden).

Eksekusi tim manajemen: normal. Karakteristik khas dari sistem BUMN - "stabil, sesuai, tanpa kesalahan besar", tetapi kurang semangat berani dari pemimpin inovatif. Tidak ada pembelian kembali di level rendah? Tidak ada. Peningkatan oleh manajemen? Tidak ada.

3.3 Apakah tim berkomitmen pada budaya yang didorong oleh misi dan visi?

Budaya BUMN stabil tetapi inovasi relatif lemah. Dengan 152.082 karyawan, rantai keputusan panjang, jauh dari pengguna akhir pasar (klien terbesar adalah grup kereta nasional - pembeli tunggal dengan monopoli kebijakan).

Misi dan visi: "Menghubungkan dunia untuk kesejahteraan umat manusia" - terkait dengan strategi nasional, arah jelas tetapi tidak memiliki narasi disruptif "mengubah dunia".

Penilaian kemampuan menghasilkan orang: 5/10.

Penilaian ini jauh lebih ketat dibandingkan dengan "8/10 dari Renhe". Bukan karena manajemen CRRC Cina memiliki cacat besar, tetapi karena secara alami kekurangan beberapa elemen kunci: sang pendiri tidak ada, manajemen tidak melakukan pembelian kembali di level rendah, keputusan tidak didorong oleh pasar. Genetika tata kelola BUMN "tanpa kesalahan dan tanpa prestasi" membuatnya sulit mendapatkan skor tinggi dalam dimensi ini.

Empat, apakah bisnis dapat berjalan (penempatan tersegmentasi + model laba + pertumbuhan bisnis)?

4.1 Apakah penempatan produk cukup tersegmentasi dan tepat?

Jawaban: Cukup tersegmentasi, dan strukturnya jelas.

Revisi penting: laporan asli v3 salah menulis margin kotor perusahaan secara keseluruhan sebagai "5.3%" (biaya operasi/penghasilan perhitungan sederhana), angka ini salah - itu adalah "biaya operasi terhadap pendapatan", bukan margin kotor. Margin kotor nyata CRRC adalah 21.38%, margin kotor dari empat sektor besar terlihat di tabel di atas. Ini adalah level yang sangat sehat di industri berat.

4.2 Apakah model bisnis cukup jelas dan sederhana?

Jawaban: Sangat sederhana. Penjualan B2G + layanan pasar setelahnya.

Model pabrikan: pemenang tender grup kereta nasional / perusahaan kereta kota lokal / pesanan kendaraan dari pemilik luar negeri → produksi dan pengiriman → layanan purna jual.

Layanan pasar setelahnya: layanan siklus perbaikan tingkat lima, diluncurkan secara besar-besaran pada 2025, ini adalah dasar utama dari "siklus pembaruan kereta cepat".

Industri baru: sistem energi angin + bilah + penyimpanan energi, klien utama adalah State Power Investment, Huaneng, State Grid, dll.

Kelemahan model bisnis: klien besar tunggal (grup kereta nasional), kekuatan tawar tidak ada di tangan CRRC. Margin kotor peralatan kereta pada tahun 2025 25.69% adalah level yang cukup baik (karena peningkatan proporsi kereta cepat mahal), tetapi dalam jangka panjang terikat oleh harga tender pemerintah.

4.3 Apakah pertumbuhan skala bisnis cukup cepat?

Jawaban: Struktur sangat terfragmentasi.

Peralatan kereta cepat +10.77% (kecepatan sedang).

Industri baru +19.40% (kecepatan sedang, tetapi margin kotor tertekan).

Kereta perkotaan -7.37% (penurunan)

Luar negeri +22.88% (cepat, tetapi basis kecil).

Secara keseluruhan +10.79% adalah hasil dari struktur yang tumpang tindih, bukan akselerasi bisnis utama.

Skor bisnis: 6/10 - Penempatan jelas, model sederhana, tetapi pertumbuhan terfragmentasi, bisnis utama tidak mempercepat.

Lima, apakah nilai industri besar (biaya + efisiensi + pengalaman)?

5.1 Apakah biaya keseluruhan telah menurun?

Jawaban: Ada. Harga ekspor kereta cepat Cina hanya 60-70% dari produk sejenis Siemens/Alstom.

Ini adalah sumber daya daya saing inti CRRC di pasar luar negeri - narasi "value for money". Namun, ini juga berarti ruang tawar terbatas, margin kotor harus dioptimalkan melalui efek skala dan peningkatan tingkat domestik.

5.2 Apakah efisiensi industri meningkat?

Jawaban: Ada, tetapi melambat.

CR400 Fuxing (350 km/jam) telah menjadi standar operasi kereta cepat dunia.

CR450 (400 km/jam) diperkirakan akan merilis model pada tahun 2025, diharapkan beroperasi antara 2026-2028 - ini adalah katalis produk terpenting dalam tiga tahun ke depan.

Pencapaian di bidang teknologi canggih seperti kereta magnetik, kereta tanpa pengemudi, dan kereta berbasis hidrogen.

5.3 Apakah pengalaman pengguna meningkat?

Jawaban: Untuk penumpang C, ini adalah peningkatan besar, untuk klien B (grup kereta nasional) adalah pasokan yang stabil.

Kereta cepat Cina telah menjadi sistem kereta cepat dengan pengalaman penumpang terbaik di dunia, sebagian besar nilai ini diperoleh oleh penumpang, dan CRRC sebagai produsen hanya dapat mencapai pemulihan nilai terbatas melalui harga tender.

Skor nilai industri: 7/10 - Nilai sosial sangat besar, tetapi nilai pemegang saham yang ditangkap terbatas.

Enam, apakah daya saingnya kuat (monopoli + ekologi + kesadaran merek)?

6.1 Apakah ada potensi operasi monopoli?

Jawaban: Ya, dan itu adalah monopoli berbasis kebijakan (ini adalah pedang bermata dua).

Domestik 95%+ pangsa = monopoli de facto.

Kualifikasi teknis + penunjukan BUMN + faktor keamanan negara = hambatan masuk yang sangat tinggi.

Namun, arah "monopoli" tidak benar: itu adalah monopoli pasokan ke hilir (grup kereta nasional), tetapi hilir (pembeli tunggal) lebih kuat, kekuatan tawar bersihnya negatif.

Terlihat dari angka: Margin kotor peralatan kereta 25,69% dibandingkan dengan pemimpin barang konsumsi (Moutai 91%, Pian Zai Huang 48%, Haidian 35%) tidak tergolong tinggi.

6.2 Apakah ada keunggulan ekologis yang memimpin?

Jawaban: Sebagian.

Komponen hilir + kendaraan lengkap di tengah + pemeliharaan hilir.

Namun, komponen inti (semikonduktor daya IGBT, powertrain, dll.) masih bergantung pada impor.

Belum membentuk ekosistem tertutup seperti Apple atau Tesla - bisnis B2G pada dasarnya tidak memiliki "ekosistem".

6.3 Apakah ada dominasi merek dalam kategori?

Jawaban: Tidak.

Pihak C: penumpang menaiki "kereta cepat", "Fuxing", bukan "CRRC".

Pihak B: Pengadaan grup kereta nasional melihat "indikator kinerja + harga", bukan "premium merek".

Luar negeri: masih membangun merek, jauh dari mencapai "kereta cepat = CRRC" dalam ikatan kesadaran.

Skor daya saing: 7/10 - Monopoli itu nyata, tetapi efisiensi monetisasi dimakan oleh hulu, dan bukan merupakan penghalang yang didorong merek.

Tujuh, seberapa kuat pesaing?

7.1 Apakah kedalaman parit bisnis pesaing terbesar?

Kesimpulan: CRRC adalah yang terbesar di dunia, tetapi tiga pesaing dari Eropa dan Jepang masih menekan dalam sistem sinyal, teknologi otomatisasi, dan komponen inti. Pasar Eropa dan Amerika Utara pada dasarnya ditutup bagi CRRC (hambatan FSR / CMC, lihat Bab 11).

7.2 Apakah kemampuan menghasilkan uang dari pesaing terbesar cukup baik?

Alstom mengalami kerugian 3.09 miliar euro pada tahun 2023 (sedang dalam restrukturisasi), ROE negatif.

Siemens Mobility adalah bagian dari grup Siemens, sehingga sulit untuk dibandingkan secara terpisah.

ROE CRRC 7.66% berada di tingkat menengah ke atas di antara pesaing global, tetapi nilai absolutnya tidak tinggi.

7.3 Apakah latar belakang tim manajemen pesaing terkemuka kuat?

CEO Alstom Henri Poupart-Lafarge: latar belakang insinyur Prancis, memimpin sejak 2016.

CEO Siemens Mobility Michael Peter: promosi dari dalam sistem raksasa industri Jerman.

Manajemen CRRC cenderung konservatif, kemampuan globalisasi dan pengalaman akuisisi serta integrasi tidak sebanding dengan pesaing.

Penilaian pesaing: 6/10 - Pesaing sedikit lebih kuat dalam kedalaman teknologi dan pengalaman global, CRRC unggul dalam skala dan value for money.

Delapan, apakah kemampuan menghasilkan uang baik?

8.1 Apakah pengembalian modal investasi setinggi pesaing?

Jawaban: Tidak.

ROE (terbobot) 2025: 7.70%, rata-rata 5 tahun terakhir 7-9%

ROIC sekitar 6-7% (perkiraan).

Dibandingkan dengan pemimpin barang konsumsi / obat, lebih dari 20% adalah kelemahan.

Dibandingkan dengan pesaing di industri berat (Sany Heavy Industry 8-10%, Xugong 6-7%), berada pada tingkat menengah industri.

ROE 7.66% akan menghasilkan valuasi yang wajar (dihitung kembali dengan model Gordon): P/B = (ROE - g) / (r - g); dengan asumsi g=3.8% (pertumbuhan dividen jangka panjang), r=7.5% (biaya ekuitas BUMN), maka nilai P/B yang wajar = 1.04, yang sesuai dengan PE 13.6x - hampir setara dengan PE saat ini 13.1x.

Ini adalah hasil perhitungan yang membuat orang tenang: "4.92% persentil = diskon mendalam 2x" narasi ini tidak bisa dipertahankan di depan model Gordon.

8.2 Apakah margin laba kotor setinggi pesaing?

Penilaian: di atas rata-rata industri, tetapi tidak sebanding dengan pemimpin barang konsumsi dan obat-obatan.

8.3 Apakah pengendalian pengeluaran adalah yang tertinggi di antara para pesaing?

Rasio biaya penjualan: 58.67 / 2730.63 = 2.15% (sangat rendah).

Rasio biaya manajemen: 160.07 / 2730.63 = 5.86% (normal).

Rasio biaya R&D: sekitar 5-6% (pengungkapan investasi R&D lebih dari 150 miliar).

Total biaya sekitar 13.5%, dibandingkan dengan pesaing, termasuk tingkat yang baik.

Skor kemampuan menghasilkan uang: 6/10 - margin kotor di atas rata-rata, ROE rendah, kontrol biaya baik.

Sembilan, apakah kemampuan manajemen uang baik?

9.1 Apakah laba ditahan menciptakan nilai pasar setinggi pesaing?

Jawaban: Tidak. Ini adalah cacat jangka panjang yang paling serius di CRRC.

Nilai pasar puncak setelah penggabungan pada tahun 2016: 365,9 miliar.

Nilai pasar saat ini pada April 2026: 172.7 miliar.

Selama 10 tahun, laba ditahan yang terakumulasi sekitar 900+ miliar (total laba bersih - dividen = laba ditahan).

Nilai pasar berkurang sekitar 190 miliar, laba ditahan "menghilang".

Ini adalah penyakit umum di industri berat A-Saham BUMN, dan juga merupakan salah satu sumber utama "diskon BUMN".

9.2 Apakah keuntungan pemilik setinggi pesaing?

Keuntungan pemilik menurut Buffett = laba bersih + penyusutan - pengeluaran modal yang diperlukan - peningkatan modal kerja.

Laba bersih 131.81 miliar pada tahun 2025.

Perkiraan penyusutan 4 miliar.

CapEx sekitar 8.476 miliar (menurut laporan penelitian Dongwu, v3 93.83 miliar terlalu tinggi).

Peningkatan modal kerja: piutang + persediaan meningkat sekitar 150-200 miliar (perkiraan awal, menunggu data lengkap laporan tahunan).

Keuntungan pemilik ≈ 0 hingga -5 miliar (perkiraan kasar).

Ini adalah angka yang mengkhawatirkan: laba bersih laporan 131.81 miliar, tetapi mempertimbangkan ekspansi piutang dan persediaan, "laba yang dapat dibagikan" yang sebenarnya mungkin jauh lebih rendah dari itu. Ini juga menjelaskan mengapa dewan harus menyetujui batas faktur piutang 20 miliar - tekanan pengembalian kas sudah terlihat oleh manajemen.

9.3 Apakah akuisisi besar dan pembelian kembali menciptakan nilai strategis jangka panjang?

2015 penggabungan CRRC Utara dan Selatan: peristiwa bersejarah, 10 tahun telah berlalu dan efek sinergi telah hampir sepenuhnya dirilis.

Tidak ada pembelian kembali saham besar selama 2015-2026 (elemen pengurangan kunci).

Pada tahun 2025, pertama kali akan memperkenalkan dividen jangka menengah (total rasio dividen 50.08%, sedikit meningkat dibandingkan 2024 48.43%).

Tidak ada rencana pembelian kembali saham pada tahun 2026.

Skor kemampuan manajemen uang: 4/10 - laba ditahan gagal menciptakan nilai pasar, tidak ada pembelian kembali, rasio dividen sedang.

Sepuluh, seberapa sehat keuangan?

10.1 Apakah arus kas bebasnya cukup dan menuju jangka panjang?

Revisi penting: laporan asli v3 salah menulis dividen tahun 2025 sebagai 12.271 miliar, rasio dividen 93.1% - kedua angka ini salah. Angka yang benar adalah 6.601 miliar (sementara 3.157 + akhir tahun 3.444), rasio dividen 50.08%. Revisi ini memiliki dampak substantif pada logika investasi: "rasio dividen 93.1% yang berarti hampir semua laba dibagikan kepada pemegang saham" narasi tidak dapat dipertahankan, kenyataannya perusahaan menyisihkan 50% dari laba (sekitar 6.6 miliar/tahun), tetapi sejarah telah membuktikan bahwa simpanan ini tidak berhasil menciptakan nilai pasar.

Arah OCF: OCF tahun 2025 turun 10.61% dibandingkan tahun sebelumnya adalah peringatan kualitas kunci - meskipun pendapatan meningkat 11%, arus kas turun 11%, menunjukkan kualitas pengembalian penjualan memburuk, yang juga diperkuat oleh persetujuan dewan untuk batas faktur piutang 20 miliar.

10.2 Apakah rasio utang bersih rendah dan rasio perlindungan bunga melimpah?

Total aset: 5507.74 miliar.

Total utang: 3347,05 miliar.

Rasio utang: 60.8% (tingkat normal untuk industri berat).

Aset bersih yang diatribusikan kepada pemegang saham: 172,121 miliar.

Kepentingan pemegang saham minoritas: sekitar 43.9 miliar (v3 salah mencatat sebagai 4.4 miliar, satu urutan angka).

Total utang berbunga (pinjaman + obligasi): sekitar 74,9 miliar (menurut standar Zhongchengxin).

Dana moneter: sekitar 65-68 miliar.

Utang bersih berbunga: sekitar 7-10 miliar (dalam status net cash yang tidak kuat).

Rasio perlindungan bunga: EBIT / pengeluaran bunga sekitar 10-15 kali (melimpah).

Revisi penting: v3 menjadikan "kas bersih 529 miliar" sebagai salah satu poin jual penting, tetapi angka ini didasarkan pada asumsi pinjaman jangka pendek hanya 73 miliar. Utang berbunga sebenarnya sekitar 749 miliar (termasuk pinjaman jangka panjang, obligasi yang harus dibayar, dll.), keadaan kas bersih yang sebenarnya tidak sekuat itu. Ini tidak memengaruhi kemampuan perusahaan untuk membayar utang, tetapi melemahkan narasi "BUMN dengan kas yang melimpah".

10.3 Apakah pertumbuhan skala pendapatan cukup tinggi dan berkelanjutan dalam jangka panjang?

CAGR laba selama 6 tahun dari 2018-2024: 1.98%.

2025: +10.79% (impuls satu kali, bukan pusat baru)

Proyeksi konsensus 2026: +5-8%.

Pertumbuhan berkelanjutan jangka panjang: netral 5-7%, optimis 8-10%

Bukan target pertumbuhan tinggi. Pertumbuhannya stabil, bergantung pada siklus pembaruan domestik + ekspansi luar negeri + kontribusi struktur industri baru.

Skor kesehatan keuangan: 7/10 - Struktur aset dan utang sehat, tetapi kualitas OCF menurun, kualitas arus kas perlu diamati lebih lanjut di Q1-Q2 2026.

Sebelas, apakah risiko disrupsi besar?

11.1 Kemungkinan model bisnis sepenuhnya terdisrupsi dalam tiga tahun.

Jawaban: Sangat rendah, sekitar 2/10.

Transportasi rel adalah infrastruktur fisik, sulit untuk didigitalisasi atau didisrupsi oleh teknologi baru dalam waktu dekat.

Bahkan jika teknologi baru seperti kereta cepat super (Hyperloop), kereta magnetik, muncul, CRRC juga sedang mempersiapkan (model magnetik 600 km/jam telah dirilis).

11.2 Kemungkinan disrupsi total dalam tiga tahun.

Jawaban: Rendah, sekitar 3/10.

Teknologi kereta cepat itu sendiri berada di garis depan industri (CR450 dengan kecepatan 400 km/jam adalah yang terdepan di dunia).

Risiko utama: sistem sinyal (CRRC tertinggal dalam hal ini dibandingkan Siemens), chip onboard (IGBT masih bergantung pada impor).

11.3 Kemungkinan keuntungan produk sepenuhnya terdisrupsi dalam tiga tahun.

Jawaban: Sangat rendah di dalam negeri, ada variabel di luar negeri.

Pasar domestik: hambatan akses kebijakan sangat tinggi, tidak mungkin untuk diambil alih.

Pasar luar negeri (risiko tambahan kunci): Undang-undang subsidi asing FSR Uni Eropa: Proyek CRRC Bulgaria 610 juta euro telah dibatalkan, total mempengaruhi skala tender sekitar 7.6 miliar yuan. Undang-undang CMC (Countering Malign Chinese) di AS: larangan kontrak mulai berlaku pada Juni 2026, larangan komponen mulai berlaku pada Juni 2027 - pasar Amerika Utara secara substansial ditutup. Kedua poin ini tidak dicakup dalam laporan v3, merupakan kelalaian besar.

Skor risiko disrupsi keseluruhan: domestik 2/10, luar negeri 5/10, berat sekitar 3/10 (rendah).

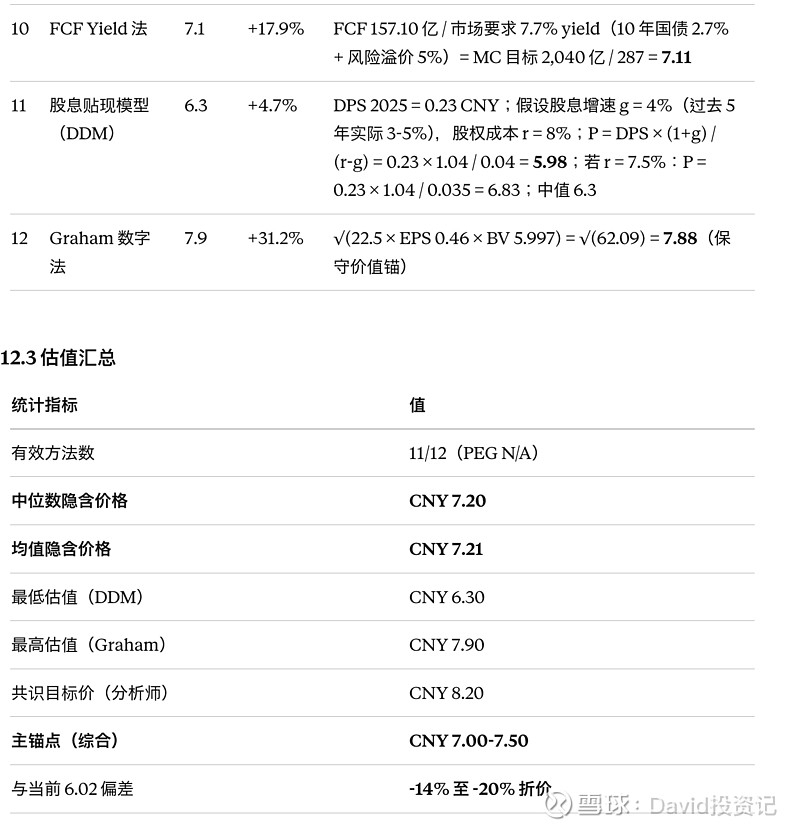

Dua belas, seberapa mudah waktu pembelian (12 metode valuasi cross-validation + perbandingan dua sistem)?

Ini adalah bagian paling penting dari keseluruhan artikel. Saya akan menghitung nilai intrinsik dengan 12 metode valuasi secara independen, dan menyajikan perbandingan dua set penilaian "kerangka investasi krisis" dan "kerangka investasi dividen".

12.1 Data dasar.

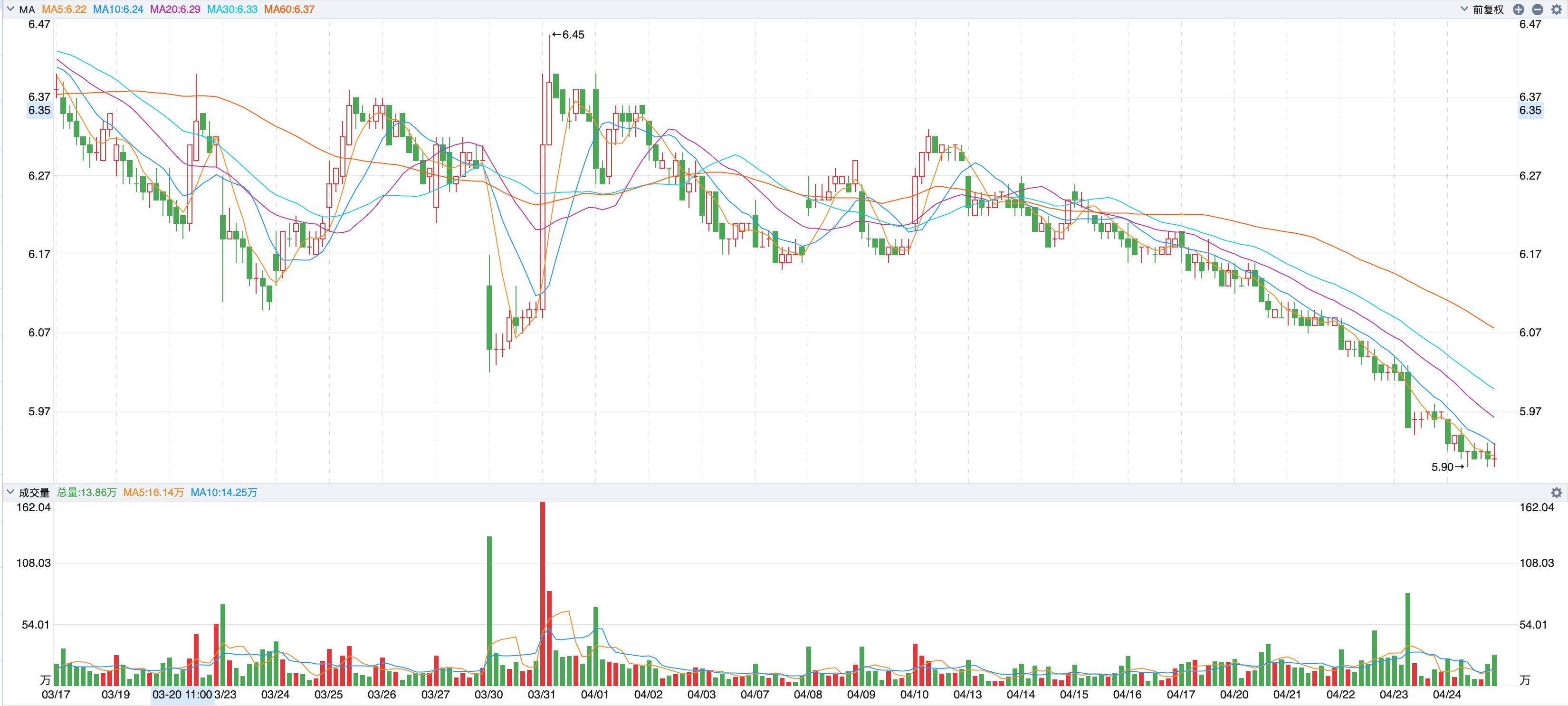

Harga penutupan A-Saham: CNY 6.02 (2026-04-20) / H-Saham: HKD 5.04-5.14 (04-22~23).

Jumlah saham total: 28,7 miliar saham / Total nilai pasar: 172,77 miliar CNY

EPS FY2025: 0.46 CNY / BPS: 5.997 CNY

Laba bersih yang diatribusikan 13,181 miliar / pendapatan 273,063 miliar.

FCF 15,71 miliar / dividen per saham FY2025: 0,23 CNY (6,601 miliar / 28,7 miliar saham).

Rasio dividen: 3.78-3.82% (rata-rata 10 tahun di persentil 92).

12.2 12 metode valuasi cross-validation.

Kesimpulan penting: median 12 metode valuasi CNY 7.20, harga saat ini CNY 6.02 menunjukkan diskon sekitar 16.4% - ini bukan pembunuhan mendalam 50% (-50%), ini adalah diskon ringan 8-9%.

Dibandingkan dengan perbedaan jangkar utama CNY 7.50 laporan asli v3: versi ini menggunakan PE median 5 tahun 15.0 (bukan 10 tahun 16.52, menghindari gelembung mobil dewa 2015-2017), menggunakan dividen nyata 0.23 (bukan 0.427 yang salah hitung oleh v3), menggunakan kas bersih nyata -70 (bukan 529), secara keseluruhan jangkar utama lebih konservatif sekitar 5% dibandingkan v3.

Kesimpulan penting: median 12 metode valuasi CNY 7.20, harga saat ini CNY 6.02 menunjukkan diskon sekitar 16.4% - ini bukan pembunuhan mendalam 50% (-50%), ini adalah diskon ringan 8-9%.

Dibandingkan dengan laporan asli v3 yang menjadikan CNY 7.50 sebagai jangkar utama: versi ini menggunakan PE median 5 tahun 15.0 (bukan 10 tahun 16.52, menghindari gelembung mobil dewa 2015-2017), menggunakan dividen nyata 0.23 (bukan 0.427 yang salah hitung oleh v3), menggunakan kas bersih nyata -70 (bukan 529), secara keseluruhan jangkar utama lebih konservatif sekitar 5% dibandingkan v3.

Ini adalah pertanyaan filosofi investasi yang paling penting dalam keseluruhan artikel: dengan standar apa kamu melihat perusahaan ini?

Jika kamu adalah tipe investor krisis (mencari 10x dalam 5 tahun), ini tidak memenuhi standar, sebaiknya lewati.

Jika kamu adalah tipe investasi dividen (mencari stabilitas 5-10% tahunan + opsi perbaikan valuasi), ini adalah target yang layak.

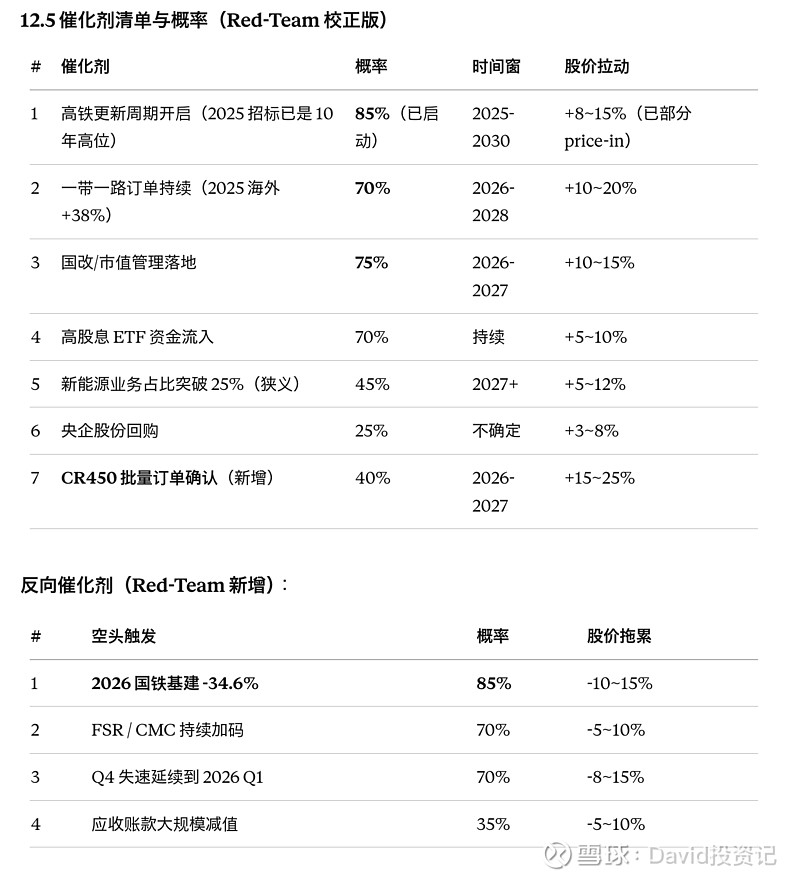

Probabilitas katalisis bersih: probabilitas positif 6 item total sekitar +18-25%; 4 item negatif sekitar -10-15%; ruang pemulihan yang wajar 8-15% - mengarah pada target harga CNY 6.50-6.95.

Empat belas, apakah prinsip membangun posisi sesuai?

14.1 Apakah bersedia menjadi pemegang saham perusahaan?

Ya. Syaratnya adalah menyadari bahwa perusahaan ini adalah "posisi investasi dividen" dan bukan "target serangan hebat". Keadaan berikut akan membuat saya ragu:

Jika yang saya cari adalah "10x dalam 5 tahun" - tidak ingin.

Jika yang saya cari adalah "3.8% dividen + probabilitas kecil perbaikan valuasi + pertahanan yang pasti" - bersedia.

14.2 Apakah setelah dibeli bisa tidur nyenyak?

Bisa. Alasannya:

Beta 0.359 (volatilitas rendah)

PB 1.0 sebagai perlindungan aset di neraca.

Aset bersih 172,1 miliar tidak akan nol.

BUMN menguasai 51% + identitas sebagai pemasok kunci kebijakan.

Risiko disrupsi 3/10 (sangat rendah).

14.3 Apakah bisnis yang dipegang selama 5 tahun memiliki potensi kenaikan 10x?

Tidak. Jelas gagal.

Skenario dasar (valuasi kembali ke PE median 5 tahun 15x + CAGR kinerja 6%): total pengembalian 5 tahun sekitar 70-100% (termasuk dividen).

Skenario optimis (valuasi kembali ke PE median 10 tahun 16.5x + peluncuran CR450 + percepatan reformasi BUMN + ROE kembali ke 10%): 5 tahun 120-150%.

Skenario pesimis (infrastruktur kereta nasional terus menurun + hambatan luar negeri meningkat + penyusutan meluas): 5 tahun 20-40%.

Tidak mungkin 10x. Ini adalah karakteristik saham dividen BUMN, tidak cocok untuk investor yang agresif.

Tiga prinsip pemeriksaan pasca investasi.

Prinsip 1: Bisnis yang menghasilkan uang terkemuka dan memiliki potensi pertumbuhan tinggi - Lulus Parsial.

Bisnis unggulan (95% pangsa pasar domestik)

Pertumbuhan tinggi (CAGR 7 tahun hanya 3.2%).

Prinsip 2: Nilai intrinsik dibunuh oleh emosi dan harga beli sekarang sangat murah - Lulus Parsial.

Estimasi empat dimensi pada posisi ekstrem yang rendah.

"Dibunuh oleh emosi" (struktur pasar tidak membeli BUMN industri berat ≠ dibunuh oleh emosi).

Harga saat ini 6.02 dengan valuasi median 7.20 menunjukkan diskon 16%, adalah 8 diskon, bukan 5 diskon.

Prinsip 3: Sinergi strategi misi dan visi - Lulus.

Sinergi tiga jalur dari BUMN "Kekuatan Transportasi + Inisiatif Belt and Road + Transformasi Energi Baru".

Tiga prinsip 2/3 Lulus, nyaris memenuhi syarat. Tidak memenuhi standar posisi investasi nilai mendalam "10x dalam 5 tahun", memenuhi posisi alokasi "investasi dividen + siklus spekulasi".

Bagian terakhir adalah kebenaran.

Setelah menyelesaikan 14 bab, keputusan akhir saya tentang CRRC bukanlah "20% posisi percobaan" dari laporan asli v3, dan bukan penolakan total. Ini adalah pemisahan, pengurangan, dan pelaksanaan bertahap - tahap pertama 8% (A:H 7:3), tahap kedua melihat kinerja laporan kuartal pertama 2026 untuk memutuskan.

Perusahaan ini bukan "saham yang akan membuatmu bersemangat", tetapi "saham yang membuatmu tidur nyenyak, mendapatkan dividen setiap tahun, dan kadang-kadang bisa mendapatkan kembali sebagian".

Ia memiliki tiga sifat yang menentukan:

Sifat pertama adalah "tenang". PE 13, PB 1, Beta 0.36, tidak akan membuatmu terjaga pukul 3 pagi untuk mengecek harga. Jika portofolio kamu membutuhkan batu penyeimbang yang tidak membuat kamu kehilangan tidur, ini layak.

Sifat kedua adalah "dingin". Selama 10 tahun harga saham turun 55%, CAGR kinerja selama 8 tahun hanya 3.2%, dan proyeksi tahunan untuk 3-5 tahun ke depan adalah 6-8%. Ini bukan "pembalikan situasi", ini adalah model bisnis "memasak katak dalam air dingin". Jika kamu mencari penggandaan dalam 3 tahun, itu pasti akan mengecewakan.

Sifat ketiga adalah "pasif". Nasibnya 80% ditentukan oleh ritme tender grup kereta nasional, kebijakan manajemen nilai pasar dari komisi pengawas aset negara, dan perbaikan valuasi BUMN secara keseluruhan beta. Ia sendiri adalah pemasok yang baik, tetapi tidak menentukan tingkat valuasinya sendiri. Sifat beta ini berarti: ketika saham blue chip dan gaya dividen kuat, ia akan tampil, sebaliknya ia akan tetap diam.

Jadi apakah bisa dibeli?

Karena dalam kombinasi PE 13, PB 1, rasio dividen 3.8%, rasio dividen 50%, perlindungan aset bersih yang cukup, dan risiko disrupsi yang sangat rendah, ruang penurunan telah terkunci oleh valuasi, opsi kenaikan gratis. Penurunan -34.6% dalam infrastruktur kereta nasional pada tahun 2026 adalah bukti bearish yang nyata, tetapi ini sudah sebagian tercermin dalam harga saham terendah dalam 52 minggu. Setiap katalisator dari reformasi BUMN, CR450, atau Inisiatif Belt and Road dapat menghasilkan perbaikan valuasi 15-25%.

Ini bukan "peluang all-in", tetapi "penempatan dasar". 5-10% dari total posisi, dapatkan 5-10% tahunan, tidur nyenyak, ketika pasar bearish besar berikutnya datang, ini akan menjadi salah satu dari sedikit varietas yang tahan terhadap penurunan di portofolio. Itu sudah cukup.

Jika setelah membaca 13.000 kata ini kamu masih merasa terangsang, mungkin kamu tidak melihat angkanya dengan seksama. Jika setelah membacanya kamu merasa bosan, itu justru menunjukkan kamu sudah memahaminya - kebosanan itu sendiri adalah sifat yang seharusnya dimiliki oleh investasi nilai.

Jika konten ini memberi sedikit inspirasi, silakan beri suka atau tinggalkan pemikiran Anda.

Setiap umpan balik yang nyata akan membuat akun ini semakin jauh.

#危机投资模型 #A股

Peringatan risiko: Pandangan yang disebutkan dalam artikel ini hanya mewakili pendapat pribadi, dan tidak ada rekomendasi untuk instrumen yang terlibat. Berdasarkan ini, risiko ditanggung sendiri.