Baru-baru ini kita membahas tentang pasar saham AS, dan setelah penelitian mendalam, saya benar-benar merasa telah membuka pintu baru. Banyak perusahaan yang sangat menjanjikan, dengan fundamental yang baik (jauh lebih baik dibandingkan dengan proyek di crypto), memiliki pendapatan nyata, model pendapatan yang jelas, dan buyback, sangat jauh lebih baik dibandingkan proyek di dunia crypto.

Meskipun baru-baru ini banyak dibahas mengenai proyek di sektor energi yang sudah berada di level tinggi, saya tidak merekomendasikan untuk masuk. Jadi ada teman yang bertanya apakah bisa meneliti perusahaan yang mungkin punya peluang di masa lalu? Baiklah, ini dia.

Hari ini saya cek beberapa aset di blockchain yang terdaftar di pasar saham AS, dan saya menemukan sebuah perusahaan yang fundamentalnya solid, tren industrinya jelas, dan rasio P/E-nya sangat rendah - yaitu Ctrip!

Satu. Fundamental

Ctrip semua orang tahu, penyedia layanan pariwisata online di industri ini, pasti merupakan pemimpin, bahkan bisa dikatakan "monopoli", saat ini sedang diselidiki oleh Biro Pengawasan Negara terkait hukum anti-monopoli! Ini menyebabkan harga sahamnya baru-baru ini turun drastis, dengan penurunan terbesar 38% (78-48), dalam bisnis, model terbaik dan paling agresif adalah "monopoli", seperti tembakau XX, jaringan listrik XX.

Merek inti termasuk:

1. Ctrip (bisnis domestik)

2. Trip.com (platform internasional)

3. Qunar (harga rendah, kelompok sensitif harga)

4. Skyscanner (pencarian tiket pesawat global)

Ctrip saat ini terdaftar di dua tempat, terdaftar di Nasdaq pada tahun 2003 dan terdaftar ulang di bursa Hong Kong pada tahun 2021, menggunakan struktur VIE untuk mengoperasikan bisnis di Tiongkok.

Dua. Model bisnis

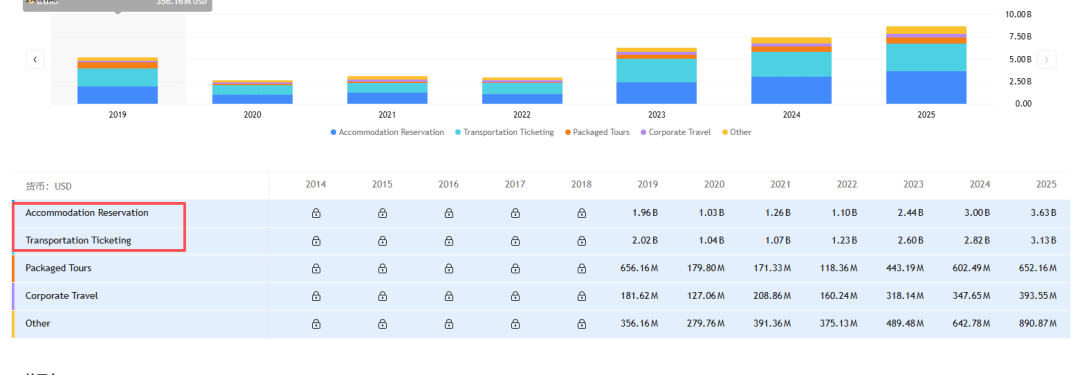

Struktur pendapatan (2025): Terutama berasal dari pemesanan akomodasi (sekitar 50%+), tiket transportasi (sekitar 40%), sisanya adalah produk liburan dan layanan perjalanan bisnis. Permintaan pariwisata domestik tahun 2025 tumbuh stabil, perjalanan luar negeri tetap kuat, dan perjalanan masuk menjadi titik pertumbuhan baru.

Posisi pasar:

- Saat ini pangsa pasar OTA di Tiongkok (50%-68%), jauh melampaui Meituan (20%), Fliggy (8%), Douyin (3%).

- Bisnis internasional: Selama tahun 2025, total pemesanan platform OTA internasional tumbuh sekitar 60% dibandingkan tahun lalu, hingga Q1, bisnis OTA internasional mengalami pertumbuhan bulanan rata-rata 60%.

Latar pasar: Tingkat penetrasi pariwisata online masih meningkat.

Pada tahun 2024, tingkat transaksi online pariwisata di Tiongkok telah mencapai 51,5%, mencetak rekor tertinggi; total transaksi platform pariwisata online di seluruh negeri mencapai 2,07 triliun yuan, tumbuh 17,8% dibandingkan tahun lalu. Total pengeluaran perjalanan warga domestik tahun 2025 adalah 6,3 triliun yuan, tumbuh 9,5%, laju pertumbuhan pendapatan Ctrip 17% secara signifikan lebih tinggi dari rata-rata industri, menunjukkan bahwa tingkat penetrasi dan kemampuan monetisasi pada tahap pemesanan inti masih meningkat.

Tiga. Benteng inti Ctrip

Hambatan rantai pasokan hotel mewah: Lebih dari 600.000 sumber daya hotel, terutama keterikatan mendalam pada sumber daya hotel bintang tinggi membuat pendatang baru memerlukan waktu yang lama untuk mengikuti.

Kemampuan pelayanan yang kuat: Sepanjang tahun memproses 350 juta konsultasi, layanan non-bahasa Mandarin meningkat 72%, reputasi layanan sulit untuk ditiru.

Efek penguncian pikiran "perjalanan satu atap" dari merek: "kebiasaan konsumen" pengguna utama berarti, kecuali platform baru dapat memberikan pengalaman atau keuntungan harga yang luar biasa, kecepatan perpindahan pangsa pasar relatif lambat.

Empat. Data keuangan

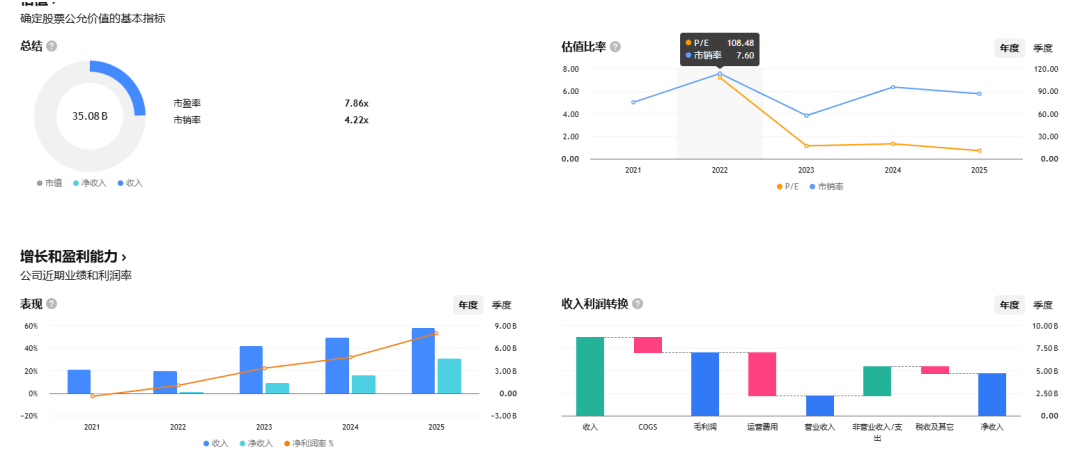

Nilai pasar 35 miliar dolar, nilai pasar Hong Kong 299 miliar, rasio pengembalian 7,8, pendapatan saham AS 7, sedangkan rasio PE booking yang sejenis saat ini 22, jadi saya rasa Ctrip saat ini benar-benar berada di zona "terdiskon".

Mulai tahun 2022, pendapatan perusahaan meningkat secara stabil, pendapatan 2022 adalah 2,9 miliar, pendapatan bersih 200 juta; pendapatan 2023 adalah 6,2 miliar, pendapatan bersih 1,4 miliar; pendapatan 2024 adalah 7,4 miliar, pendapatan bersih 2,3 miliar; pendapatan 2025 adalah 8,6 miliar, pendapatan bersih 4,6 miliar.

Dapat dilihat bahwa pendapatan terus meningkat dalam beberapa tahun terakhir, dan pendapatan bersih setiap tahun berlipat ganda, dan PE perusahaan terus menurun.

Namun, dalam pendapatan tahun 2025 terdapat pendapatan investasi, yaitu penjualan sebagian kepemilikan saham raksasa OTA India MakeMyTrip yang menghasilkan 19,9 miliar yuan, menyumbang 60% dari total pendapatan.

Lima. Faktor risiko

1. Penyelidikan anti-monopoli: Biro Pengawasan Pasar Nasional masih melakukan penyelidikan anti-monopoli terhadap Ctrip, perusahaan menyatakan "sedang berkoordinasi penuh", saat ini belum ada hasil akhir, tetapi saya pribadi merasa, seharusnya tidak ada masalah besar, karena platform luar negeri booking juga sangat besar, dan ada juga dampak dari industri baru yang muncul, seperti Douyin dan Xiaohongshu.

2. Penurunan GMV: GMV tahun 2025 adalah 1,1 triliun yuan, turun 8,4% dibandingkan tahun lalu, sentimen konsumsi makro yang lemah, saat ini orang-orang di negara ini lebih memilih menabung daripada berbelanja, jadi jika tekanan berlanjut, GMV mungkin akan turun.

Enam. Penilaian institusi domestik

Semua mendapatkan penilaian PE di atas 10X.

Kesimpulannya, Ctrip pasti adalah pemimpin industri OTA di Tiongkok, tidak diragukan lagi, semua orang yang bepergian pasti akan memesan di aplikasi ini, dengan pemulihan industri pariwisata pasca-pandemi, ini pasti merupakan industri dengan tren kenaikan.

Mengenai hukum anti-monopoli, saya rasa mungkin tidak ada masalah besar, karena bisa dikatakan bahwa di tingkat global bukanlah raksasa, dan juga dapat dilihat dari tingkat pertumbuhan, seperti perkembangan cepat Douyin dan sebagainya.

Kemudian, penyelidikan anti-monopoli ini membuat harga sahamnya turun 40%, sekarang sudah ada tanda-tanda stabilisasi, saya rasa ini malah bisa jadi kesempatan.

Di berbagai dompet bursa juga bisa membeli token Ctrip - kode TCOM.

Kode undangan dompet BN: DV2IJYNP