Selama bertahun-tahun, para investor crypto senang menceritakan kisah yang sama.

Bitcoin seharusnya berbeda. Mandiri. Terpisah dari mesin keuangan lama. Sistem moneter baru yang dibangun di luar bank sentral, utang kedaulatan, dan politik suku bunga.

Lalu pasar obligasi mulai bergetar.

Dan tiba-tiba, crypto tampak jauh kurang terisolasi daripada yang banyak orang inginkan.

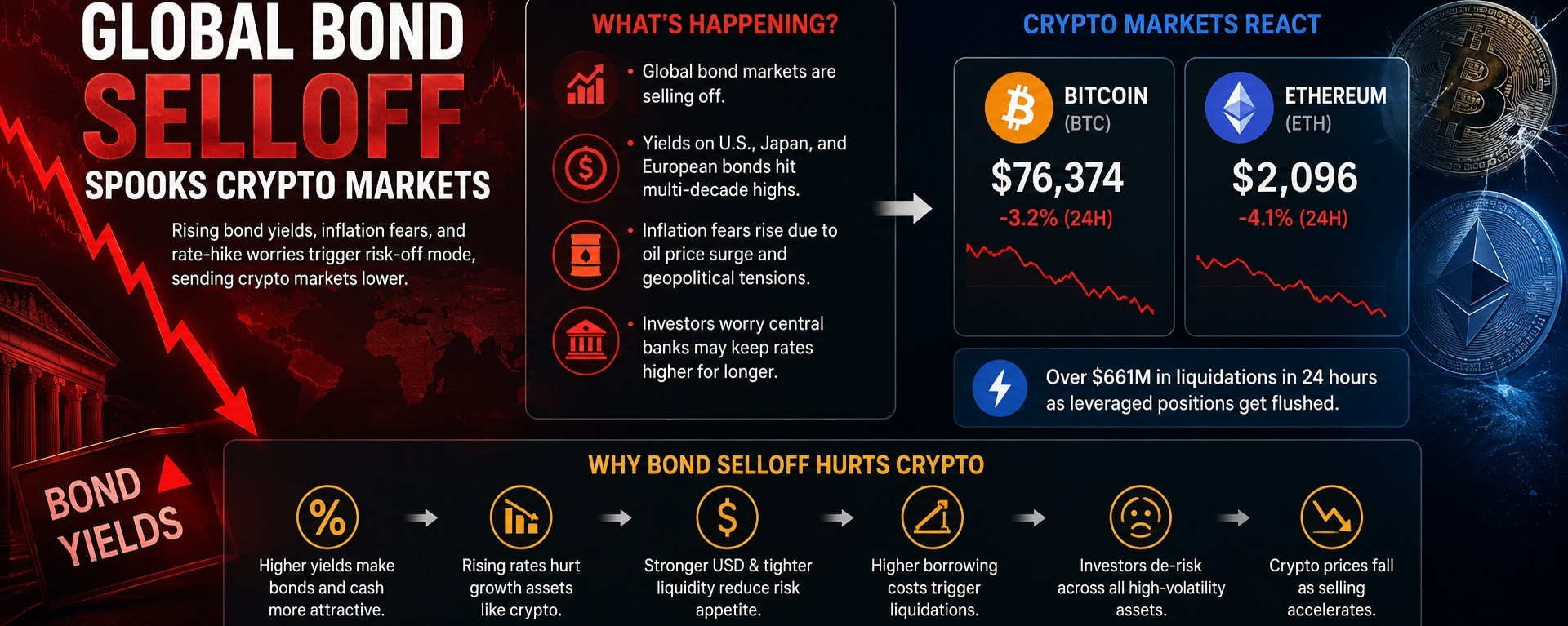

Di seluruh pasar global, obligasi pemerintah mulai dijual secara agresif. Imbal hasil naik lebih tinggi di Amerika Serikat, Eropa, dan Jepang saat investor bereaksi terhadap ketakutan inflasi, kenaikan harga minyak, defisit fiskal yang meningkat, dan ketidakpastian seputar kebijakan bank sentral. Gerakan ini cukup cepat untuk mengganggu hampir setiap kelas aset utama.

Crypto bukanlah pengecualian.

Bitcoin tertekan. Ethereum melemah. Altcoin berdarah lebih parah. Likuidasi melonjak di seluruh pasar derivatif saat posisi berleverase terurai secara real-time.

Bagi orang luar, reaksi itu mungkin tampak aneh.

Mengapa aset digital peduli tentang obligasi pemerintah?

Tapi pertanyaan itu hanya masuk akal jika crypto masih ada di alam semesta yang terpisah.

Ia tidak.

Tidak lagi.

Pasar yang Tidak Bisa Diabaikan

Pasar obligasi jarang mendapat perhatian yang sama seperti saham atau crypto. Ia tidak ribut. Ia tidak menghasilkan jutawan semalam atau spekulasi viral.

Tapi itu diam-diam mengendalikan fondasi di bawah keuangan modern.

Hasil obligasi pemerintah mempengaruhi biaya pinjaman, suku bunga hipotek, pembiayaan korporasi, valuasi ekuitas, dan aliran likuiditas global. Ketika pasar obligasi bergerak tajam, investor di mana-mana dipaksa untuk memikirkan kembali risiko.

Itu persis apa yang terjadi.

Saat hasil naik, investor mulai bertanya pertanyaan yang tidak nyaman:

Apakah inflasi akan tetap tinggi lebih lama dari yang diharapkan?

Apakah bank sentral akan menunda pemotongan suku bunga?

Bisakah pemerintah berjuang di bawah biaya utang yang meningkat?

Dan mungkin yang paling penting:

Apakah terlalu banyak uang masih duduk di aset berisiko?

Crypto segera menjadi bagian dari percakapan itu.

Karena meskipun semua branding revolusionernya, pasar crypto modern sangat bergantung pada likuiditas.

Uang murah membantu membangun ledakan crypto besar terakhir. Suku bunga yang rendah mendorong investor ke arah risiko. Modal membanjiri teknologi, startup, aset spekulatif, dan mata uang digital. Dalam dunia di mana uang tunai hampir tidak menghasilkan apa-apa, investor mencari dengan agresif untuk mendapatkan imbal hasil yang lebih tinggi.

Crypto mendapatkan manfaat besar dari lingkungan itu.

Tapi ketika hasil obligasi naik, seluruh persamaan berubah.

Tiba-tiba, aset-aset aman mulai menawarkan imbal hasil yang menarik lagi.

Selera untuk spekulasi melemah.

Dan aset yang sangat volatil menjadi lebih sulit untuk dibenarkan.

Krisis Identitas Crypto

Bitcoin menempati posisi aneh selama stres makroekonomi.

Para pendukungnya sering menggambarkannya sebagai emas digital — pelindung terhadap inflasi, pengurangan nilai mata uang, dan pengeluaran pemerintah yang tidak bertanggung jawab.

Secara teori, kekhawatiran yang meningkat tentang utang dan inflasi seharusnya memperkuat daya tarik Bitcoin.

Tetapi pasar jarang bergerak hanya berdasarkan ideologi.

Dalam kenyataannya, Bitcoin sering diperdagangkan seperti aset teknologi berisiko tinggi selama periode stres keuangan.

Ketika likuiditas mengering, investor tidak selalu berlari menuju Bitcoin.

Terkadang mereka menjualnya terlebih dahulu.

Kontradiksi itu terletak di jantung krisis identitas crypto saat ini.

Apakah Bitcoin merupakan tempat aman?

Atau apakah itu hanya aset spekulatif lain yang berkembang ketika uang mudah?

Jawabannya, semakin terlihat, tampaknya adalah keduanya.

Dalam jangka panjang, pasokan Bitcoin yang tetap dan struktur desentralisasinya menarik investor yang khawatir tentang masa depan sistem fiat.

Tetapi dalam jangka pendek, Bitcoin masih sangat bergantung pada kepercayaan investor, selera risiko, dan kondisi likuiditas.

Ketika hasil obligasi naik tajam dan pasar menjadi gugup, bahkan narasi jangka panjang yang kuat pun berjuang untuk menjaga harga tetap tinggi.

Mesin Likuiditas Mulai Berbalik

Masalah yang lebih dalam bukan hanya suku bunga.

Itu adalah likuiditas.

Pasar modern terhubung melalui aliran modal yang sangat besar. Dana pensiun, hedge fund, bank, dana kekayaan negara, dan manajer aset terus menyeimbangkan portofolio berdasarkan risiko dan imbal hasil.

Ketika hasil obligasi pemerintah naik secara signifikan, uang mulai bergerak.

Investor yang sebelumnya merasa terpaksa untuk melakukan perdagangan spekulatif tiba-tiba memiliki alternatif.

Mengapa memegang aset yang sangat volatil jika instrumen yang lebih aman sekarang menghasilkan imbal hasil yang kompetitif?

Perubahan itu mungkin terdengar sederhana, tetapi konsekuensinya bisa brutal.

Pasar crypto sangat sensitif karena mereka beroperasi dengan leverage yang signifikan.

Traders meminjam secara agresif.

Derivatif mendominasi aktivitas trading.

Posisi menjadi ramai.

Dan begitu harga mulai jatuh, likuidasi paksa memperburuk penurunan.

Itulah yang membedakan crypto dari pasar tradisional.

Volatilitas dalam crypto tidak hanya mencerminkan ketakutan investor.

Ia sering menjadi secara mekanis merusak diri sendiri.

Penurunan harga memicu likuidasi.

Likuidasi mendorong harga lebih rendah.

Harga yang lebih rendah memicu lebih banyak likuidasi.

Siklusnya saling memberi makan.

Selama penjualan terbaru, miliaran posisi berleverase berada di bawah tekanan saat traders dengan cepat mengurangi eksposur.

Apa yang dimulai sebagai guncangan makroekonomi dengan cepat berkembang menjadi rangkaian khusus crypto.

Mengapa Altcoin Menderita Bahkan Lebih Banyak

Ketika pasar panik, investor menyederhanakan.

Itulah mengapa cryptocurrency yang lebih kecil sering kali runtuh lebih parah daripada Bitcoin selama periode risiko.

Bitcoin setidaknya mendapatkan manfaat dari pengakuan institusional dan narasi yang relatif matang.

Ethereum memiliki utilitas melalui keuangan terdesentralisasi, infrastruktur stablecoin, dan staking.

Tapi banyak altcoin hampir sepenuhnya bergantung pada momentum.

Valuasi mereka bergantung pada optimisme, janji masa depan, dan kegembiraan spekulatif.

Ketika likuiditas menyusut, narasi-narasi itu menjadi rapuh.

Investor berhenti bertanya blockchain mana yang bisa mendominasi masa depan.

Mereka mulai bertanya posisi mana yang bisa mereka keluar dengan cepat.

Transisi itu menghancurkan aset yang lebih lemah.

Memecoin, token dengan likuiditas rendah, dan ekosistem yang sangat spekulatif biasanya mengalami kerusakan terburuk selama stres keuangan global.

Dan masalahnya menjadi psikologis sama seperti finansial.

Pasar crypto sangat bergantung pada sentimen.

Begitu kepercayaan melemah, ketakutan menyebar dengan cepat.

Trader ritel menghilang.

Volume mengering.

Optimisme media sosial berubah menjadi kepanikan hampir semalam.

Momentum yang sama yang mendorong reli euforia bekerja sebaliknya selama koreksi.

Peran Diam Jepang dalam Kekacauan

Salah satu bagian dari cerita obligasi global yang kurang dipahami melibatkan Jepang.

Selama beberapa dekade, Jepang mempertahankan suku bunga yang sangat rendah.

Lingkungan itu mendorong peminjaman dan strategi investasi global yang masif yang dibangun di sekitar modal Jepang yang murah.

Uang mengalir dari Jepang ke aset dengan hasil lebih tinggi di seluruh dunia.

Termasuk crypto.

Tapi saat hasil obligasi Jepang naik dan Bank of Japan perlahan-lahan beralih dari kebijakan moneter yang sangat longgar, dinamika likuiditas global mulai berubah.

Investor yang dulunya mencari imbal hasil di luar negeri mungkin sekarang menemukan peluang yang lebih baik di rumah.

Itu penting karena pasar keuangan sangat terhubung.

Crypto tidak ada di luar aliran tersebut.

Ia bereaksi terhadap mereka.

Ketika likuiditas global menyusut, crypto sering merasakan tekanan lebih awal dan lebih keras daripada aset tradisional.

Karena tidak seperti banyak pasar, crypto diperdagangkan tanpa henti.

Tidak ada bel penutupan.

Tidak ada jeda semalam.

Tidak ada waktu untuk emosi mendingin.

Ketakutan bergerak melalui crypto secara real-time.

Ketakutan Inflasi Kembali

Penjualan obligasi juga mencerminkan kekhawatiran yang semakin meningkat bahwa inflasi mungkin tidak hilang secepat yang diharapkan pasar.

Kenaikan harga energi, ketegangan geopolitik, dan ketidakpastian sisi pasokan telah menyulitkan pandangan untuk bank sentral.

Selama berbulan-bulan, investor mengharapkan pemotongan suku bunga dan kondisi keuangan yang lebih mudah.

Pasar crypto sebagian telah memperhitungkan optimisme itu.

Tetapi jika inflasi tetap membandel, bank sentral mungkin akan mempertahankan suku bunga lebih tinggi lebih lama.

Kemungkinan itu mengubah segalanya.

Suku bunga tinggi menguras energi spekulatif dari pasar.

Mereka mengurangi likuiditas yang tersedia.

Mereka meningkatkan biaya pembiayaan.

Dan mereka memaksa investor untuk lebih selektif.

Crypto tampil terbaik ketika modal berlimpah dan pengambilan risiko terasa menguntungkan.

Ini berjuang ketika investor menjadi defensif.

Penjualan obligasi terbaru mengingatkan pasar bahwa inflasi masih mampu membentuk kembali seluruh lanskap keuangan.

Adopsi Institusional Memotong Dua Arah

Para penggemar crypto dulunya percaya bahwa adopsi institusional akan menstabilkan pasar.

Sampai batas tertentu, itu telah terjadi.

Perusahaan besar sekarang memegang Bitcoin.

ETF spot membawa kumpulan modal baru ke dalam aset digital.

Institusi keuangan besar secara terbuka membahas tokenisasi, infrastruktur blockchain, dan stablecoins.

Tapi partisipasi institusional juga mengubah perilaku crypto.

Ketika lebih banyak investor profesional memasuki ruang ini, crypto menjadi semakin terikat dengan tren makroekonomi yang lebih luas.

Itu berarti aset digital sekarang bergerak seiring dengan sentimen risiko global lebih sering daripada sebelumnya.

Ketika institusi mengurangi eksposur di seluruh portofolio, crypto terjebak dalam proses itu.

Dengan kata lain, crypto mendapatkan legitimasi.

Tapi ia juga mewarisi kerentanan Wall Street.

Perdagangan itu semakin sulit untuk diabaikan.

Stablecoins Mungkin adalah Para Penyintas yang Sebenarnya

Ironisnya, satu bagian dari crypto sebenarnya bisa mendapatkan manfaat dari suku bunga yang lebih tinggi.

Stablecoins.

Saat volatilitas menyebar melalui pasar, traders sering memindahkan modal ke stablecoins yang didukung dolar alih-alih keluar dari crypto sepenuhnya.

Itu menjaga likuiditas tetap di dalam ekosistem.

Pada saat yang sama, banyak penerbit stablecoin memegang cadangan dalam utang pemerintah jangka pendek.

Hasil yang lebih tinggi dapat meningkatkan pendapatan yang dihasilkan dari cadangan tersebut.

Sementara token spekulatif menderita selama kondisi keuangan yang lebih ketat, infrastruktur stablecoin diam-diam menjadi lebih penting.

Tren itu mengatakan sesuatu yang signifikan tentang evolusi crypto.

Industri ini mungkin masih volatil.

Tapi di bawah spekulasi, sistem dolar digital terus berkembang.

Kenyataan yang Lebih Besar

Penurunan crypto terbaru bukan hanya tentang ketakutan.

Ini tentang ketergantungan.

Pasar crypto masih sangat bergantung pada kondisi likuiditas global.

Mereka bergantung pada kepercayaan investor.

Mereka bergantung pada sistem keuangan yang lebih luas yang tetap cukup stabil agar modal dapat mengalir bebas ke aset berisiko.

Kenyataan itu membuat frustrasi orang-orang yang ingin crypto berfungsi sebagai alternatif moneter yang sepenuhnya independen.

Tapi pasar tidak peduli tentang ideologi.

Mereka peduli tentang aliran modal.

Dan saat ini, pasar obligasi sedang menggerakkan aliran tersebut.

Penjualan global mengirim pesan yang jelas:

Harga uang tetap penting.

Dalam-dalam.

Untuk semua pembicaraan tentang desentralisasi dan gangguan keuangan, crypto belum lepas dari makroekonomi.

Ini telah menjadi arena lain di mana stres makroekonomi terungkap.

Itu tidak berarti crypto gagal.

Ini berarti industri sedang matang.

Dan pasar yang matang tidak ada di luar sistem keuangan.

Mereka menjadi bagian darinya.

Apa yang Terjadi Selanjutnya?

Arah crypto sekarang sangat bergantung pada apakah pasar obligasi stabil.

Jika inflasi mereda dan hasilnya menyusut, selera risiko bisa kembali dengan cepat.

Likuiditas akan membaik.

Aliran institusional bisa menguat lagi.

Bitcoin dan Ethereum kemungkinan akan pulih lebih dulu.

Tapi jika hasil terus naik dan kondisi keuangan global semakin ketat, crypto mungkin tetap di bawah tekanan.

Terutama sudut pasar yang paling spekulatif.

Fase berikutnya akan mengungkapkan sesuatu yang penting.

Apakah crypto dapat akhirnya berkembang menjadi lindung nilai makro yang nyata.

Atau apakah ia akan terus berperilaku terutama sebagai aset berisiko yang sensitif terhadap likuiditas.

Untuk saat ini, jawabannya tetap belum terpecahkan.

Tapi satu hal semakin jelas.

Crypto tidak lagi hidup di luar sistem keuangan global.

Ia naik seiring dengan likuiditas.

Dan ketika pasar obligasi panik, crypto merasakan guncangan hampir seketika.