Retail sedang melirik XDC seolah-olah ada sesuatu yang akan meledak, sementara order book masih sebagian besar acuh tak acuh.

Itu adalah bagian yang patut diperhatikan. Data pencarian CoinMarketCap baru-baru ini menunjukkan XDC menduduki peringkat di atas Bitcoin, Ethereum, dan XRP di antara token yang paling banyak dikunjungi. Dengan sendirinya, itu bukan sebuah trade. Traffic pencarian itu murah, dan crypto memiliki sejarah panjang mengubah rasa ingin tahu menjadi tidak ada. Namun, ketidakcocokan ini aneh. Kerumunan sedang menggali XDC, mencoba memutuskan apakah itu cara paling bersih untuk mengekspresikan tesis RWA, sementara volume trading aktual belum sejalan dengan perhatian ini.

Mayoritas sangat bising dengan cara yang menjadikannya proxy yang buruk untuk perdagangan ini. Bitcoin tidak pernah hanya Bitcoin lagi. Ini adalah makro, ETF, likuiditas, suku bunga, kekuatan dolar, sinyal politik, dan meja risiko mana pun yang terpaksa menjelaskan eksposur crypto minggu itu. Ethereum memiliki kekacauan sendiri: staking, kebocoran nilai L2, biaya, pembaruan, klasifikasi regulasi, adopsi institusional yang kadang terlihat lebih seperti institusi meminjam merek ketimbang menggunakan rel. XRP memiliki kerumunan pembayaran, memori hukum, loyalis tua, dan struktur pasar yang tidak pernah benar-benar diperdagangkan seperti taruhan infrastruktur institusional yang bersih. XDC dicari karena terlihat lebih sempit. Lebih sedikit beban. Lebih langsung terpapar pada pertanyaan yang dikelilingi orang: jaringan kecil mana yang sebenarnya dekat dengan aliran aset dunia nyata yang ditokenisasi?

Mungkin itu terlalu dermawan. Ritel sering menyebutnya penelitian ketika sebenarnya hanya berbelanja ticker. Namun, perilakunya tidak acak.

Pasar RWA sudah melewati $33,7 miliar, tidak termasuk stablecoin. Angka itu kurang penting karena besar dan lebih penting karena sekarang cukup besar bagi perusahaan serius untuk berhenti berpura-pura bahwa kategori ini hanya orang crypto yang mengganti nama produk terstruktur. BlackRock, Franklin Templeton, dan JPMorgan telah bergerak cukup dekat dengan aset yang ditokenisasi sehingga percakapan telah berubah. Surat utang adalah titik awal yang paling mudah karena mereka likuid, familier, dan dapat diterima dalam komite risiko institusional. Produk yang terikat emas dan kredit berbasis aset tidak jauh di belakang karena mereka dapat dijelaskan tanpa mengubah rapat menjadi tes kosakata DeFi.

Consensus Miami 2026 memberikan sinyal yang sama kepada pasar dalam ruangan yang lebih keras. Lebih dari 20.000 peserta, perusahaan terkait dengan lebih dari $4 triliun dalam aset, dan tokenisasi terus muncul karena jalur lama masih memalukan saat dilihat lebih dekat. Penyelesaian T+2 masih ada. Rantai korespondensi SWIFT masih menciptakan penundaan yang terasa absurd dibandingkan dengan cara pasar sebenarnya menilai informasi. Penjaga aset menyerahkan aset, admin dana mengejar file posisi, agen transfer memelihara catatan mereka sendiri, buku internal mengalihkan diri dari laporan eksternal, dan kemudian orang-orang operasional terjebak menjelaskan mengapa empat sistem yang seharusnya menggambarkan realitas ekonomi yang sama tidak cocok. Tambahkan onboarding hukum di atas itu: kelayakan investor, pembatasan transfer, penyaringan sanksi, pemeriksaan yurisdiksi, aturan penebusan, persetujuan, dokumen yang ditandatangani, KYC yang usang, dan jejak audit yang terlihat bersih hanya sampai seseorang meminta jalur penuh enam bulan kemudian.

Ini adalah bagian yang sering diremehkan orang crypto karena membosankan. Ini juga bagian yang sebenarnya diperhatikan institusi.

XDC memiliki klaim yang lebih kredibel daripada kebanyakan rantai yang tiba-tiba menemukan RWA setelah narasi menjadi menguntungkan. Dijalankan pada tahun 2019 sekitar pembiayaan perdagangan, pembayaran lintas batas, dan penyelesaian perusahaan. Bukan cerita yang ramah ritel, tetapi mungkin lebih dekat dengan rasa sakit nyata daripada L1 generik lainnya yang mengklaim dapat men-tokenisasi segalanya. Per Mei 2026, XDC memegang lebih dari $870 juta dalam aset dunia nyata yang ditokenisasi. Itu tidak membuatnya menjadi jaringan RWA default. Itu tidak membuktikan permintaan yang tahan lama. Itu berarti rantai ini tidak hanya menjual diagram arsitektur dan janji masa depan. Ada aset yang duduk di atasnya.

Perbedaan ini penting karena aset statis bisa memuji sebuah jaringan. Aliran berbeda. Sebuah rantai bisa terlihat penting karena nilai diparkir di sana, kemudian gagal pada saat pertanyaan beralih ke seberapa sering aset tersebut bergerak, siapa yang menggerakkannya, apakah penerbitan terus kembali, apakah penebusan bersih, dan apakah jaringan menjadi bagian dari alur kerja yang dapat diulang ketimbang proyek percobaan yang terlihat baik di slide konferensi.

Saya terus kembali ke celah itu saat melihat XDC: basis aset cukup nyata untuk menghindari pengabaian, tetapi pasar masih memerlukan bukti bahwa ini menjadi aktivitas rel ketimbang dekorasi neraca.

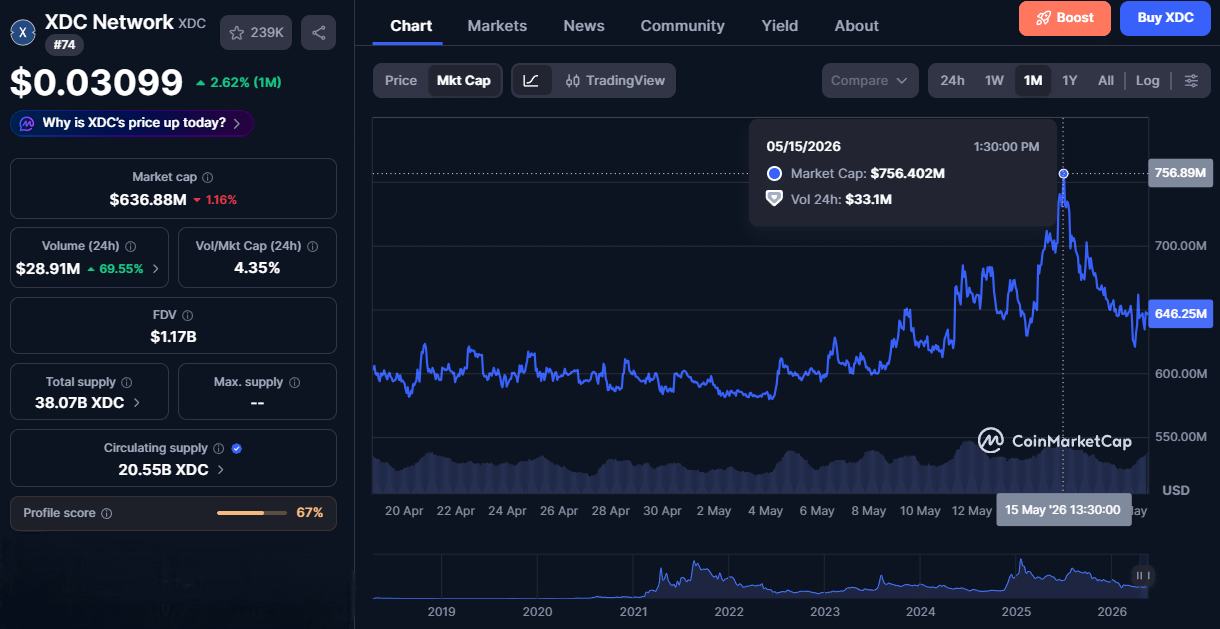

Kapitalisasi pasar $750 juta memberikan sesuatu yang mudah untuk diedarkan oleh ritel. Pembacaan sentimen bullish 86% di CoinMarketCap memberikan komunitas papan mood. Keduanya tidak memberi tahu penerbit ke mana harus mengarahkan produk berikutnya. Keduanya tidak menyelesaikan penebusan. Keduanya tidak menjawab apakah XDC dapat menangani bagian menjengkelkan dari tokenisasi institusional tanpa menciptakan masalah rekonsiliasi baru untuk back office yang seharusnya dibantu.

Kepatuhan adalah tempat banyak komentar RWA menjadi lemah. Orang-orang berbicara tentang aset yang patuh seolah-olah seseorang hanya menambahkan izin ke smart contract dan departemen hukum pulang. Versi yang nyata lebih berantakan. Siapa yang bisa memegang aset? Siapa yang bisa menerimanya? Apa yang terjadi jika sebuah alamat menyelesaikan onboarding hari ini dan gagal dalam penyaringan nanti? Dapatkah transfer dihentikan tanpa merusak harapan investor? Dapatkah penebusan ditunda tanpa menciptakan eksposur hukum? Dapatkah penerbit menunjukkan kepada regulator tepat siapa yang menyentuh aset, kapan, mengapa mereka memenuhi syarat, dan kewajiban off-chain mana yang diwakili oleh pergerakan token?

Bank tidak memerlukan sandbox lain yang hanya berfungsi ketika semua orang berperilaku sempurna. Mereka membutuhkan laporan kustodi, akuntansi dana, pemeriksaan identitas, kontrol internal, penanganan pajak, pembatasan transfer, logika penebusan, dan rekonsiliasi terhadap sistem off-chain yang tidak akan hilang hanya karena sebuah token ada. Jika rantai memberinya penyelesaian yang lebih cepat tetapi memaksa tiga pemeriksaan manual baru di hilir, penghematan menghilang.

Pembiayaan perdagangan bahkan lebih buruk karena penundaan sudah terintegrasi dalam struktur. Dokumen, garis waktu pengiriman, pihak lawan, pemeriksaan jaminan, kontrol penipuan, risiko negara, waktu pembayaran, dan penegakan hukum semuanya berada di dalam alur kerja. Penyelesaian lintas batas tidak lambat karena bank lupa bahwa kecepatan itu ada. Ini lambat karena setiap peserta memiliki alasan untuk melindungi diri, dan perlindungan terus menambah proses. Fokus XDC di sana relevan, tetapi relevansi tidak sama dengan penangkapan. Jaringan harus membuktikan bahwa ia menghilangkan gesekan dalam proses langsung, tidak hanya menggambarkan gesekan dengan akurat.

Institusi tidak akan loyal di sini. Mereka akan menguji beberapa rel, memuji beberapa di publik, membiarkan pengadaan berlangsung selamanya, dan kemudian mengarahkan volume aktual melalui opsi yang menciptakan paling sedikit masalah baru. Komunitas yang bising dapat membantu token diperdagangkan untuk sementara waktu. Itu tidak bisa membuat tim operasional mentolerir laporan buruk, transfer gagal, kontrol yang rusak, atau penanganan pengecualian yang berantakan.

Itulah mengapa perhatian saat ini di sekitar XDC menarik dan rapuh. Ritel mencoba untuk mendahului perdagangan pipa institusi sebelum data menjadi jelas. Kategori RWA itu nyata. Pasar $33,7 miliar itu nyata. Validasi dari BlackRock, Franklin Templeton, dan JPMorgan itu nyata. $870 juta di XDC cukup nyata untuk layak diperiksa.

Tetapi ujian berikutnya bukanlah kualitas narasi. Ini adalah volume, penggunaan berulang, dan pergerakan yang terlihat terkait dengan penerbitan aktual, penebusan, penyelesaian, jaminan, atau alur kerja pembiayaan perdagangan.

Jika laporan volume on-chain kuartalan berikutnya cetak datar, pembacaan sentimen 86% itu tidak akan turun. Itu akan turun tajam.