I. Tinjauan Kinerja

NVIDIA menyerahkan laporan kinerja yang mengesankan untuk Q1 tahun fiskal 2027:

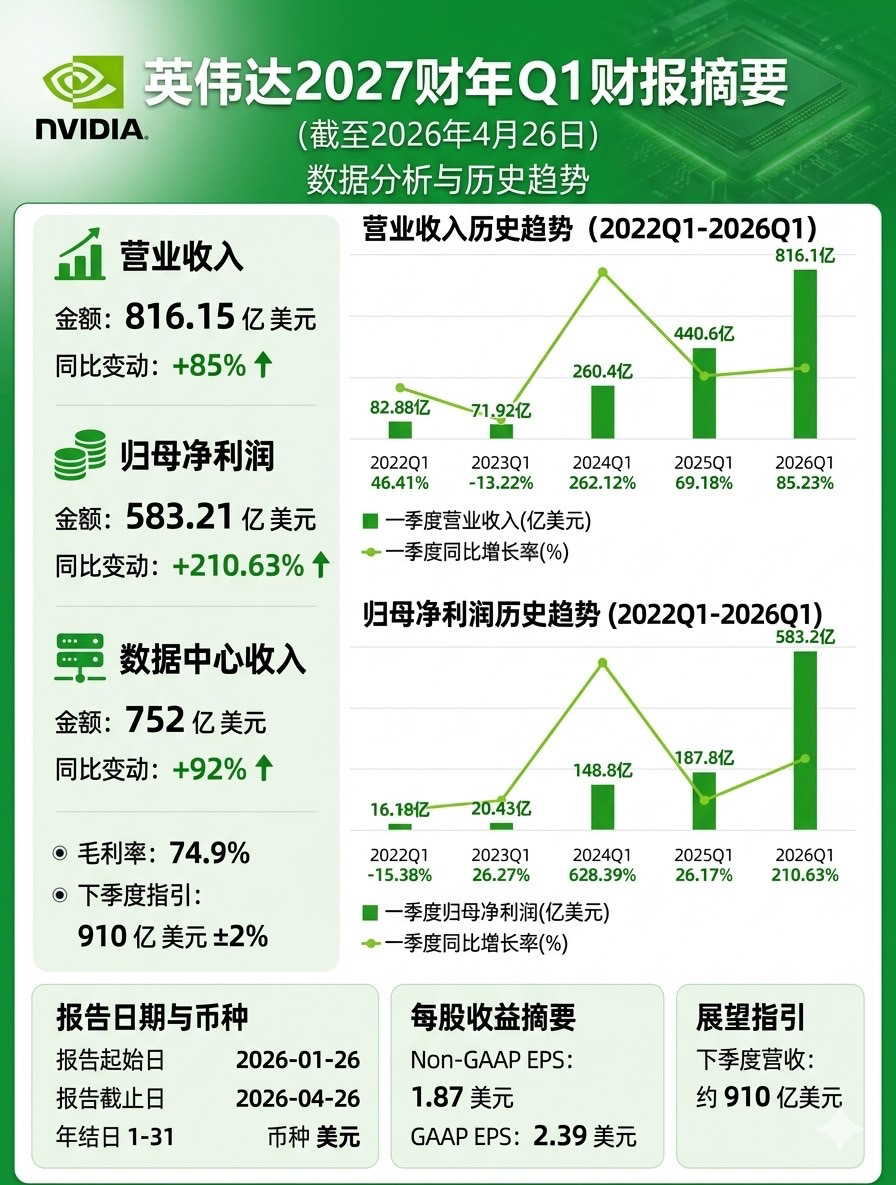

Indikator Keuangan Kunci:

Pendapatan: 816.15 miliar USD, tumbuh 85% YoY

Laba bersih induk: 583.21 miliar USD, tumbuh 210.63% YoY

Margin laba kotor: 74.9%

Pendapatan per saham (Non-GAAP): 1.87 USD; (GAAP): 2.39 USD

II. Analisis Driver Pertumbuhan

1. Pertumbuhan pendapatan yang kuat

Tumbuh 85% YoY dan 85.23% QoQ, mencapai titik tertinggi dalam sejarah

Dari 82.88 miliar USD di Q1 2022 hingga 816.15 miliar USD di Q1 2026, pertumbuhan hampir 10x dalam 4 tahun

Pertumbuhan ini terutama didorong oleh lonjakan permintaan chip AI

2. Laba di sisi lebih mencolok.

Laba bersih tumbuh 210,63% dibandingkan tahun lalu, jauh melampaui laju pertumbuhan pendapatan.

Ini mencerminkan bahwa NVIDIA telah meningkatkan kontrol biaya dan efisiensi operasional secara signifikan seiring dengan perluasan skala.

74,9% margin kotor tetap tinggi, mencerminkan kemampuan harga yang kuat dari produk.

3. Pendapatan pusat data menjadi yang utama.

Pendapatan pusat data: 752 miliar dolar AS, tumbuh 92% dibandingkan tahun lalu.

Menyumbang sekitar 92% dari total pendapatan, menjadi pilar pendapatan absolut.

Ini menunjukkan permintaan yang terus meningkat untuk pelatihan dan inferensi model AI besar.

Tiga, perbandingan tren historis.

Tren pendapatan (2022Q1-2026Q1):

2022Q1: 82,88 miliar dolar AS.

2023Q1: 71,92 miliar dolar AS (penurunan 13,22%).

2024Q1: 260,4 miliar dolar AS (pertumbuhan 262,12%).

2025Q1: 440,6 miliar dolar AS (pertumbuhan 69,18%).

2026Q1: 816,15 miliar dolar AS (pertumbuhan 85,23%).

Tren laba bersih (2022Q1-2026Q1):

2022Q1: 16,18 miliar dolar AS.

2023Q1: 20,43 miliar dolar AS (pertumbuhan 26,27%).

2024Q1: 148,8 miliar dolar AS (pertumbuhan 628,39%).

2025Q1: 187,8 miliar dolar AS (pertumbuhan 26,17%).

2026Q1: 583,21 miliar dolar AS (pertumbuhan 210,63%).

Empat, sorotan kunci.

Kemampuan untuk menghasilkan laba meningkat pesat: Laju pertumbuhan laba bersih jauh melampaui laju pertumbuhan pendapatan, menunjukkan efek skala yang signifikan.

Bisnis pusat data stabil: Mengambil lebih dari 90%, permintaan chip AI tetap kuat.

Margin kotor tetap tinggi: 74,9% margin kotor mencerminkan daya saing produk dan kekuatan harga.

Posisi pasar yang solid: Keunggulan monopoli di bidang chip AI terus diperkuat.

Lima, prospek dan risiko.

Panduan pendapatan kuartal berikutnya 910 miliar dolar AS ±2%, tumbuh 11,5% secara kuartalan, terus mempertahankan momentum pertumbuhan.

Permintaan chip AI diperkirakan akan positif dalam jangka panjang, dengan ruang pasar yang luas.

Risiko yang perlu diperhatikan:

Persaingan semakin ketat: Vendor seperti AMD dan Intel memperkuat pengembangan chip AI.

Risiko geopolitik: Pembatasan ekspor chip ke China dapat mempengaruhi pendapatan.

Risiko valuasi: Apakah laju pertumbuhan tinggi saat ini dapat dipertahankan masih perlu diamati.

Kendala kapasitas: Bisakah kita memenuhi permintaan pasar yang terus meningkat #NVIDIA?