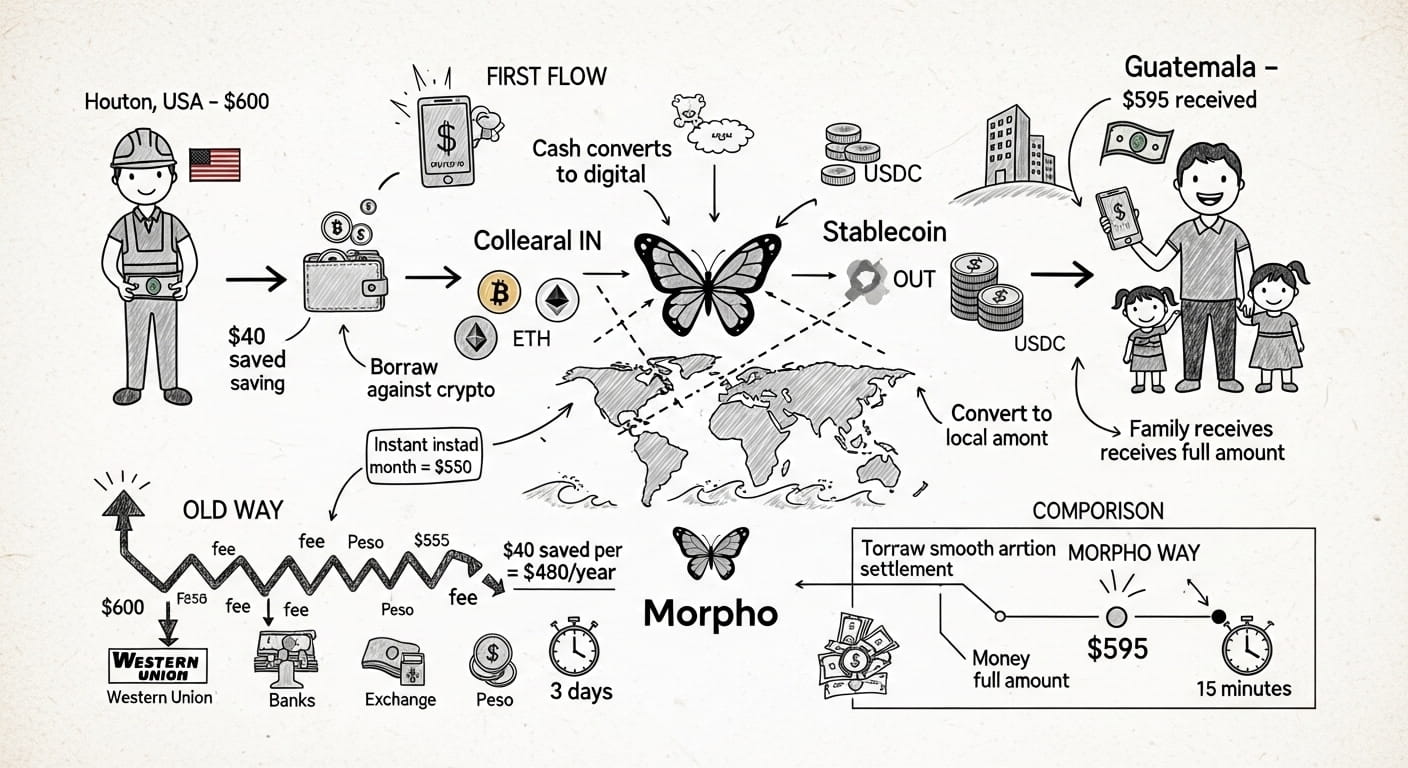

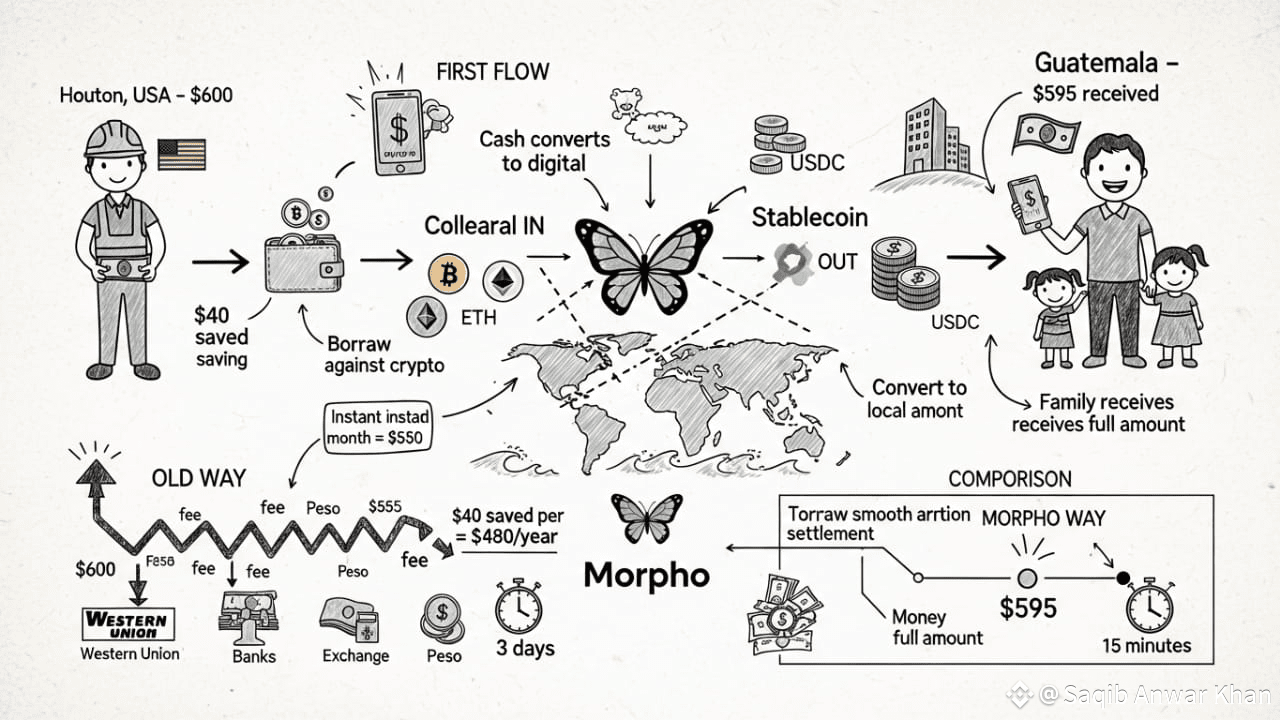

Setiap bulan, Maria bangun pada pukul 5 pagi di Houston, bekerja dua shift membersihkan kantor, dan mengirim $600 pulang kepada keluarganya di Guatemala. Pada saat uang itu tiba tiga hari kemudian, $45 telah lenyap—dimakan oleh biaya Western Union, markup nilai tukar, dan biaya perantara. Itu adalah $540 per tahun, kira-kira sebulan uang kiriman, dicuri oleh sistem yang dirancang seratus tahun yang lalu. Morpho sedang menulis ulang cerita ini untuk jutaan orang seperti Maria.

Jebakan Uang Kiriman $700 Miliar 💸:

Uang kiriman global melebihi $700 miliar pada 2024, dengan pekerja di negara-negara kaya mengirim uang kepada keluarga di negara-negara berkembang. Transfer ini secara harfiah menjaga ekonomi tetap hidup—uang kiriman mewakili lebih dari 20% PDB di negara-negara seperti Haiti, Lebanon, dan Samoa. Namun industri ini tetap dengan keras kepala mengeksploitasi, membebankan biaya rata-rata 6,2% secara global, dengan beberapa koridor mencapai 10-12%.

Perusahaan remitansi tradisional seperti Western Union dan MoneyGram membangun kekaisaran berdasarkan ketidakefisienan ini. Model bisnis mereka bergantung pada menangkap pelanggan yang tidak memiliki alternatif, mempertahankan lokasi fisik di ribuan kota, dan mengekstrak biaya maksimum dari setiap transaksi. Bank tidak jauh lebih baik, menambah biaya perbankan koresponden dan spread suku bunga yang tidak transparan yang semakin meningkatkan biaya.

Biaya manusia sangat mengejutkan. Seorang pekerja konstruksi di Dubai yang mengirim $500 setiap bulan kehilangan $360 setiap tahun untuk biaya—uang yang bisa membeli seragam sekolah, obat-obatan, atau makanan. Kalikan ini di seluruh 200 juta pekerja migran di seluruh dunia, dan Anda melihat sekitar $44 miliar setiap tahun yang diambil dari populasi paling rentan di dunia. Morpho menawarkan rute pelarian.

Bagaimana Remitansi yang Didukung Morpho Sebenarnya Bekerja 🔄:

Inovasi terletak pada menggabungkan infrastruktur peminjaman Morpho dengan teknologi stablecoin dan jaringan likuiditas lokal. Berikut adalah alur lengkap yang dapat diimplementasikan platform menggunakan Morpho:

Langkah Satu: Maria di Houston mengunjungi platform remitansi yang ramah crypto yang dibangun di atas infrastruktur Morpho. Dia menyetor $600 tunai atau transfer dari rekening banknya. Platform langsung mengonversi ini menjadi stablecoin USDC di jaringan blockchain yang efisien—dimana biaya transaksi hanya beberapa sen, bukan dolar.

Langkah Dua: Di balik layar, platform menyetor jaminan crypto ke pasar Morpho yang dirancang khusus untuk likuiditas remitansi. Jaminan ini mungkin berupa ETH, BTC, atau aset lainnya yang dimiliki oleh penyedia likuiditas yang menghasilkan hasil dengan memungkinkan transfer ini.

Langkah Tiga: Platform meminjam USDC terhadap jaminan itu melalui Morpho dengan suku bunga yang kompetitif (biasanya 3-5% per tahun). Tapi inilah kuncinya—pinjaman ini hanya ada selama beberapa menit, bukan bulan. Biaya bunga untuk pinjaman 10 menit pada dasarnya nol.

Langkah Empat: Di Guatemala, seorang penyedia likuiditas lokal menerima USDC yang dipinjam dan segera melepaskan quetzales kepada keluarga Maria melalui uang mobile, transfer bank, atau pengambilan tunai. Keluarga menerima dana dalam hitungan menit, bukan hari.

Langkah Lima: Lingkaran ditutup ketika penyedia likuiditas mengonversi USDC yang diterima kembali ke aset yang mereka pilih, membayar kembali pinjaman Morpho, dan melepaskan jaminan. Total waktu yang berlalu: kurang dari 15 menit. Total biaya: biaya platform (biasanya 0,5-1,5%) ditambah biaya gas blockchain yang minimal.

Maria's $600 tiba sebagai $592-595 bukannya $555. Keluarganya memperoleh tambahan $37-40 setiap bulan. Selama setahun, itu $444-480—hampir sebulan dukungan tambahan. Ini bukan teori; platform dapat membangun sistem persis ini di Morpho hari ini.

Adopsi Arus Utama Melalui Integrasi Strategis 🚀:

Potensi terobosan untuk remitansi yang didukung Morpho menjadi jelas ketika mempertimbangkan bagaimana platform crypto besar dapat mengintegrasikan protokol ini. Dengan jutaan pengguna secara global terfokus di negara pengirim remitansi seperti Amerika Serikat, Inggris, dan UAE, adopsi skala besar ada di ambang pintu.

Pengguna yang memegang Bitcoin atau cryptocurrency lainnya dapat meminjam stablecoin melalui infrastruktur Morpho yang terintegrasi ke dalam berbagai platform, memungkinkan likuiditas instan tanpa menjual kepemilikan mereka. Bayangkan seorang perawat Filipina di London yang memegang Bitcoin yang dapat meminjam GBP atau USD melalui layanan yang didukung Morpho, mengonversi ke PHP, dan mengirim ke keluarga di Manila—semua sementara posisi Bitcoin-nya tetap utuh, berpotensi menghargai seiring waktu.

Ini sangat penting untuk psikologi adopsi. Banyak pekerja migran mengumpulkan tabungan crypto tepat karena mereka tidak percaya pada perbankan tradisional dan berusaha untuk mempertahankan nilai di seluruh batas. Sebelumnya, menggunakan kepemilikan crypto tersebut untuk remitansi berarti menjualnya, memicu pajak, dan kehilangan potensi apresiasi di masa depan. Peminjaman yang didukung Morpho menyelesaikan ini sepenuhnya.

Integrasi dengan infrastruktur blockchain biaya rendah secara khusus menargetkan pengurangan biaya. Solusi Layer 2 modern dan jaringan efisien menawarkan finalitas transaksi dalam hitungan detik dengan biaya di bawah $0,01—membuat mikro-remitansi secara ekonomis layak untuk pertama kalinya. Seorang pekerja yang mengirim $50 setiap minggu tidak lagi kehilangan 8-10% untuk biaya tetap; mereka kehilangan di bawah 2%, menjadikan transfer yang lebih kecil dan lebih sering menjadi praktis.

Sifat protokol Morpho yang tanpa izin berarti platform mana pun dapat mengintegrasikan kemampuan peminjaman ini tanpa negosiasi kemitraan yang panjang. Pendekatan infrastruktur terbuka ini mempercepat adopsi karena beberapa platform dapat secara bersamaan membangun layanan remitansi yang didukung oleh efisiensi Morpho yang sama.

Solusi Khusus Koridor: Pasar yang Disesuaikan 🌍:

Arsitektur pasar terisolasi Morpho memungkinkan optimisasi khusus koridor. Platform remitansi dapat membuat pasar Morpho yang didedikasikan untuk koridor bervolume tinggi seperti AS-Meksiko, UAE-India, atau Inggris-Nigeria, masing-masing dengan parameter yang sesuai dengan karakteristik spesifik koridor tersebut.

Koridor AS-Meksiko, yang terbesar di dunia dengan lebih dari $60 miliar setiap tahun, mendapat manfaat dari likuiditas yang melimpah di kedua sisi perbatasan. Pasar Morpho untuk koridor ini mungkin menawarkan rasio pinjaman terhadap nilai 90% karena risiko likuidasi minimal ketika posisi ditutup dalam hitungan menit dan kedua mata uang tetap relatif stabil.

Koridor UAE-India menghadapi dinamika yang berbeda—regulasi yang lebih ketat, suku bunga yang lebih volatil, dan waktu penyelesaian yang lebih lama dalam sistem perbankan India. Pasar Morpho untuk koridor ini mungkin menggunakan LTV yang lebih konservatif (70-75%) sambil menawarkan durasi pinjaman yang lebih lama (jam alih-alih menit) untuk mengakomodasi keterlambatan penyelesaian.

Platform dapat meluncurkan pasar khusus ini tanpa izin menggunakan Morpho Blue. Tidak ada persetujuan regulasi yang dibutuhkan untuk lapisan protokol. Tidak ada negosiasi kemitraan dengan bank. Cukup terapkan pasar dengan jaminan, aset pinjaman, oracle, dan LTV yang sesuai—kemudian segera mulai memfasilitasi transfer.

Fleksibilitas ini meluas ke koridor eksotis yang kurang terlayani oleh penyedia tradisional. Remitansi intra-kontinental Afrika (Kenya-Uganda, Nigeria-Ghana, dll.) membawa biaya yang mengerikan sering kali melebihi 15% karena penyedia tradisional menganggapnya tidak menguntungkan. Platform berbasis Morpho dapat melayani koridor ini dengan menguntungkan dengan biaya 2-3% karena biaya infrastruktur mendekati nol.

Desain Mobile-First: Memperbankan yang Tidak Terbank 📱:

Sebagian besar penerima remitansi di negara berkembang tidak memiliki rekening bank tradisional—mereka mengandalkan layanan uang mobile seperti M-Pesa, GCash, atau bKash. Platform remitansi yang didukung Morpho dapat terintegrasi langsung dengan sistem uang mobile ini, memungkinkan pengiriman instan tanpa memerlukan penerima untuk memahami crypto.

Seorang penerima di Kenya pedesaan menerima notifikasi M-Pesa bahwa shilling telah tiba dari saudara mereka di London. Mereka tidak pernah melihat USDC, tidak pernah berinteraksi dengan Morpho, dan tidak pernah perlu memahami protokol peminjaman. Kompleksitas tetap tersembunyi di bawah antarmuka mobile yang sederhana, sementara ekonomi yang lebih baik mengalir langsung kepada mereka melalui biaya yang lebih rendah.

Pendekatan mobile-first ini terbukti krusial untuk adopsi. Meminta penerima untuk mengunduh dompet crypto, mengelola kunci pribadi, dan menavigasi antarmuka DeFi akan menghancurkan solusi remitansi mana pun menjadi status niche. Peran Morpho sebagai infrastruktur backend—tidak terlihat oleh pengguna akhir—memungkinkan adopsi arus utama tanpa literasi crypto arus utama.

Platform dapat menawarkan antarmuka berbasis USSD (sistem menu teks sederhana) yang berfungsi di semua ponsel, bahkan ponsel fitur dasar tanpa internet. Penerima menekan kode, memilih "menerima uang," dan dana tiba dalam uang mobile atau pengambilan tunai—semua didukung oleh infrastruktur peminjaman Morpho yang tidak pernah mereka interaksikan secara langsung.

Menyelesaikan Masalah "Jarak Tempuh Terakhir" 🎯:

Salah satu tantangan yang dihadapi remitansi crypto tradisional adalah "jarak tempuh terakhir"—mengonversi cryptocurrency menjadi mata uang lokal di negara penerima. Morpho memungkinkan solusi elegan melalui jaringan penyedia likuiditas lokal.

Pengusaha di negara penerima remitansi dapat menjadi penyedia likuiditas dengan menyetorkan stablecoin ke pasar Morpho dan menghasilkan hasil. Ketika remitansi tiba, mereka menerima stablecoin dan mendistribusikan mata uang lokal kepada penerima—menghasilkan baik hasil pasar Morpho maupun sedikit biaya layanan untuk distribusi lokal.

Ini menciptakan insentif ekonomi untuk membangun jaringan distribusi lokal yang padat. Penyedia likuiditas di Manila yang menghasilkan 6-8% APY pada stablecoin yang disetorkan di pasar remitansi Morpho, ditambah 0,5% biaya layanan pada distribusi, menghasilkan pengembalian yang menarik sambil menyelesaikan masalah jarak tempuh terakhir yang kritis.

Arsitektur Morpho membuat model ini berkelanjutan. Karena pasar terisolasi dan tanpa izin, penyedia likuiditas menghadapi risiko yang transparan dan dapat diprediksi. Mereka tidak terpapar pada kontaminasi di seluruh protokol dari pasar yang tidak terkait. Mereka memilih dengan tepat koridor remitansi mana yang akan didukung berdasarkan kemampuan distribusi lokal dan preferensi risiko mereka.

Kepatuhan Regulasi: Membangun Dalam Batas ⚖️:

Kritikus sering menyebut ketidakpastian regulasi sebagai penghalang untuk remitansi crypto. Implementasi cerdas menangani ini secara langsung dengan mempertahankan kepatuhan penuh terhadap regulasi pengiriman uang sambil menggunakan Morpho untuk lapisan efisiensi.

Bisnis layanan uang berlisensi (MSB) di negara pengirim menangani konversi fiat ke crypto, melakukan pemeriksaan KYC/AML yang diperlukan, dan mempertahankan hubungan regulasi. Morpho memungkinkan efisiensi lintas batas sebagai infrastruktur, bukan sebagai layanan yang dihadapkan kepada pelanggan. Pemisahan ini memungkinkan platform beroperasi secara legal sambil menangkap keuntungan biaya crypto.

Komponen stablecoin sebenarnya menyederhanakan kepatuhan dibandingkan perbankan koresponden tradisional. Stablecoin utama mempertahankan cadangan yang transparan, menjadikannya lebih dapat dilacak dan diaudit dibandingkan dengan hubungan bank koresponden yang melibatkan beberapa perantara di berbagai yurisdiksi. Regulator semakin mengakui keuntungan transparansi ini.

Regulator yang berpikir ke depan di Singapura, UAE, dan Swiss secara eksplisit mengizinkan layanan remitansi crypto di bawah lisensi yang tepat. Yurisdiksi ini menjadi pusat alami bagi platform remitansi yang didukung Morpho untuk mendirikan entitas hukum sambil melayani pelanggan secara global. Seiring kejelasan regulasi meningkat di tempat lain, model ini berkembang dengan cepat.

Di Luar Remitansi: Pembayaran Lintas Batas B2B 🏢:

Sementara remitansi antar-pribadi menarik perhatian, pembayaran lintas batas antar-bisnis mewakili pasar yang bahkan lebih besar—lebih dari $30 triliun setiap tahun. Bisnis menghadapi masalah yang sama seperti individu: biaya tinggi (1-3% untuk transfer kawat), penyelesaian lambat (3-5 hari), dan suku bunga yang tidak transparan.

Infrastruktur Morpho memungkinkan pembayaran B2B instan melalui mekanisme pinjaman yang sama. Sebuah perusahaan AS yang berutang $100.000 kepada pemasok Vietnam dapat menggunakan platform yang meminjam stablecoin terhadap jaminan crypto melalui Morpho, mengirimkan VND kepada pemasok dalam hitungan menit, dan menutup posisi ketika pembayaran perusahaan AS diselesaikan. Pemasok menerima dana berminggu-minggu lebih cepat daripada transfer kawat tradisional, sementara perusahaan AS mempertahankan fleksibilitas modal kerja.

Bisnis impor/ekspor terutama mendapat manfaat dari model ini. Mereka sering memegang cryptocurrency sebagai perlindungan terhadap volatilitas mata uang atau keterlambatan pembayaran. Alih-alih menjual crypto untuk mendanai pembayaran pemasok (memicu pajak dan kehilangan posisi), mereka meminjam berdasarkan crypto tersebut melalui platform yang didukung Morpho, mempertahankan perlindungan mereka sambil memenuhi kewajiban pembayaran.

Freelancer dan kontraktor yang bekerja secara internasional menghadapi tantangan serupa. Seorang desainer grafis di Argentina yang menyelesaikan pekerjaan untuk klien Jerman biasanya menunggu 5-7 hari untuk transfer kawat internasional sambil kehilangan 3-4% untuk biaya dan spread valuta. Platform pembayaran yang didukung Morpho memungkinkan klien Jerman membayar secara instan sementara desainer Argentina menerima peso dalam hitungan menit dengan biaya yang jauh lebih rendah.

Kelebihan Kompetitif: Mengapa Morpho Secara Khusus 🛡️:

Protokol pinjaman DeFi lainnya ada—mengapa Morpho secara khusus unggul untuk remitansi? Jawabannya terletak pada pilihan arsitektur yang selaras dengan kebutuhan remitansi.

Pasar terisolasi berarti platform remitansi dapat membuat pasangan pinjaman khusus yang dioptimalkan untuk koridor tertentu tanpa kontaminasi silang dari pasar lain. Masalah di pasar ETH/DAI tidak pernah memengaruhi pasar USDC/BTC yang mendukung remitansi—kritis untuk mempertahankan layanan 24/7 yang dapat diandalkan.

Penerapan tanpa izin memungkinkan platform remitansi untuk meluncurkan pasar khusus koridor baru secara instan saat permintaan muncul. Infrastruktur perbankan tradisional membutuhkan waktu berbulan-bulan untuk negosiasi kemitraan; pasar Morpho diterapkan dalam hitungan menit.

Efisiensi modal melalui pencocokan peer-to-peer berarti pemberi pinjaman yang menyediakan likuiditas untuk pasar remitansi memperoleh hasil maksimum, menarik likuiditas yang lebih dalam yang memungkinkan volume transaksi yang lebih besar. Kedalaman likuiditas ini memungkinkan platform menangani transfer skala institusi tanpa selip.

Inti yang tidak dapat diubah berarti logika pinjaman yang mendasari tidak pernah berubah, tidak pernah mengalami waktu henti untuk pembaruan, dan tidak pernah memperkenalkan bug baru melalui modifikasi protokol. Layanan remitansi memerlukan keandalan 24/7/365—fondasi Morpho yang tidak dapat diubah memberikan jaminan ini.

Kombinasi ini menciptakan tumpukan infrastruktur remitansi yang secara fundamental lebih unggul dibandingkan dengan sistem tradisional dan solusi crypto alternatif. Inilah sebabnya platform remitansi yang berpikiran maju akan memilih Morpho secara khusus daripada membangun di protokol lain.

Implementasi Dunia Nyata: Sehari dalam Kehidupan 📆:

Mari kita lihat dengan tepat bagaimana ini bekerja untuk orang-orang nyata hari ini. Ahmed bekerja di konstruksi di Dubai, menghasilkan 8.000 AED per bulan. Setiap dua minggu, ia ingin mengirim 2.000 AED kepada orang tuanya di Pakistan.

Rute Tradisional: Ahmed mengunjungi rumah pertukaran selama istirahat makan siangnya (kehilangan waktu kerja), menunggu antrean selama 30 menit, membayar 2.000 AED, dan menerima tanda terima. Rumah pertukaran mengenakan biaya 150 AED dalam bentuk biaya dan markup pertukaran. Orang tuanya menerima sekitar 46.000 PKR tiga hari kemudian bukannya tarif pasar yang adil sebesar 50.000 PKR. Kerugian bersih: 4.000 PKR per transfer, 8.000 PKR per bulan.

Rute yang Didukung Morpho: Ahmed membuka ponselnya selama istirahat kopi, masuk ke aplikasi remitansi yang dibangun di atas infrastruktur Morpho, dan memasukkan 2.000 AED dari rekening banknya di UAE. Platform mengonversi ke USDC, meminjam berdasarkan jaminan penyedia likuiditas melalui pasar Morpho yang dioptimalkan untuk koridor UAE-Pakistan, dan mengirimkan ke dompet mobile orang tuanya di Pakistan.

Total waktu: 5 menit. Total biaya: 30 AED (1,5%). Orang tuanya menerima 49.400 PKR—hampir 3.400 PKR lebih banyak daripada rute tradisional. Selama setahun, keluarga Ahmed menyimpan tambahan 81.600 PKR ($275)—cukup untuk menutupi belanja makanan sebulan atau biaya sekolah anak.

Ini bukan hipotesis. Teknologi ini ada. Infrastruktur Morpho sudah aktif. Satu-satunya bagian yang hilang adalah platform yang benar-benar membangun dan memasarkan layanan ini dalam skala besar.

Koneksi Mikrofinansial 💡:

Inilah sudut pandang yang jarang dibahas: remitansi yang didukung Morpho dapat mengubah mikrofinansial di negara berkembang. Ketika remitansi tiba lebih cepat dan lebih murah, penerima dapat menganggapnya sebagai aliran pendapatan yang dapat diandalkan, yang dapat berfungsi sebagai jaminan untuk pinjaman mikro.

Bayangkan sebuah platform yang melacak remitansi konsisten Maria sebesar $600 setiap bulan ke Guatemala. Setelah enam bulan transfer yang dapat diandalkan, keluarganya menjadi memenuhi syarat untuk mendapatkan pinjaman mikro sebesar $2.000 untuk memulai usaha kecil, dengan pinjaman yang dijamin oleh arus remitansi masa depan melalui pasar Morpho.

Logika pinjaman identik dengan kasus penggunaan Morpho lainnya: remitansi masa depan berfungsi sebagai jaminan, pinjaman mikro dicairkan dalam stablecoin, dan pembayaran terjadi secara otomatis dengan mengintersepsi sebagian dari transfer yang masuk. Risiko gagal bayar minimal karena aliran pendapatan dapat diprediksi dan platform mengontrol jalur pembayaran.

Model ini membuka peluang ekonomi di komunitas yang sulit dijangkau oleh mikrofinansial tradisional. Tidak perlu cabang fisik. Tidak ada petugas pinjaman yang mengunjungi desa. Hanya infrastruktur yang menghubungkan pengirim remitansi dengan pendapatan yang dapat diandalkan ke aspirasi kewirausahaan keluarga mereka melalui kontrak pintar yang transparan.

Jalan ke Depan: Inklusi Keuangan pada Skala 🌟:

Seiring infrastruktur Morpho matang dan lebih banyak platform remitansi mengenali potensinya, kita menyaksikan tahap awal inklusi keuangan yang sebenarnya. Tidak inklusi didefinisikan sebagai memberikan akses kepada orang miskin terhadap layanan yang eksploitatif, tetapi inklusi yang sebenarnya berarti semua orang mengakses layanan keuangan dengan harga yang adil tanpa memandang geografi atau kekayaan.

Pasar yang dapat dijangkau sangat besar—200 juta pekerja migran yang mengirim $700 miliar setiap tahun, dengan sebagian besar membayar biaya yang berlebihan. Menangkap bahkan 5% dari pasar ini melalui platform yang didukung Morpho akan mewakili $35 miliar dalam volume transfer tahunan, menghemat lebih dari $2 miliar bagi pengirim setiap tahun dibandingkan layanan tradisional.

Efek jaringan mempercepat adopsi. Saat lebih banyak orang mengalami remitansi yang lebih murah dan lebih cepat, mereka memberi tahu keluarga dan teman. Saat lebih banyak penyedia likuiditas melihat peluang hasil di pasar remitansi Morpho, mereka menginvestasikan modal yang lebih meningkatkan suku bunga lebih lanjut. Saat lebih banyak platform mengintegrasikan infrastruktur, persaingan mendorong inovasi dalam pengalaman pengguna dan kualitas layanan.

Morpho tidak hanya membuat remitansi lebih murah—ia secara fundamental mendistribusikan kembali nilai dari perantara yang mengeksploitasi kepada orang-orang yang sebenarnya menciptakannya: pekerja yang mengirim uang dan keluarga yang menerimanya. Itu bukan gangguan demi gangguan; itu adalah infrastruktur yang melayani kebutuhan nyata umat manusia.

Filosofi desain protokol—tanpa izin, tidak dapat diubah, terisolasi—terbukti sempurna untuk kasus penggunaan ini. Remitansi membutuhkan keandalan di atas segalanya, dan Morpho memberikan keandalan melalui kesederhanaan dan transparansi. Setiap pasar beroperasi secara independen, setiap parameter terlihat di rantai, dan setiap transaksi diselesaikan sesuai dengan logika yang tidak dapat diubah.

Bagi 200 juta orang yang mengirim uang pulang setiap bulan, Morpho mewakili harapan—sebuah jalan untuk menyimpan lebih banyak dari apa yang mereka hasilkan dan mengirim lebih banyak kepada mereka yang mereka cintai. Ini adalah janji blockchain yang terpenuhi.

Revolusi remitansi tidak akan datang—ini mungkin sekarang. Morpho menyediakan infrastruktur; kita hanya perlu pembangun yang cukup berani untuk melayani populasi yang paling kurang terlayani di dunia.

#Morpho #Remittances #CrossBorderPayments