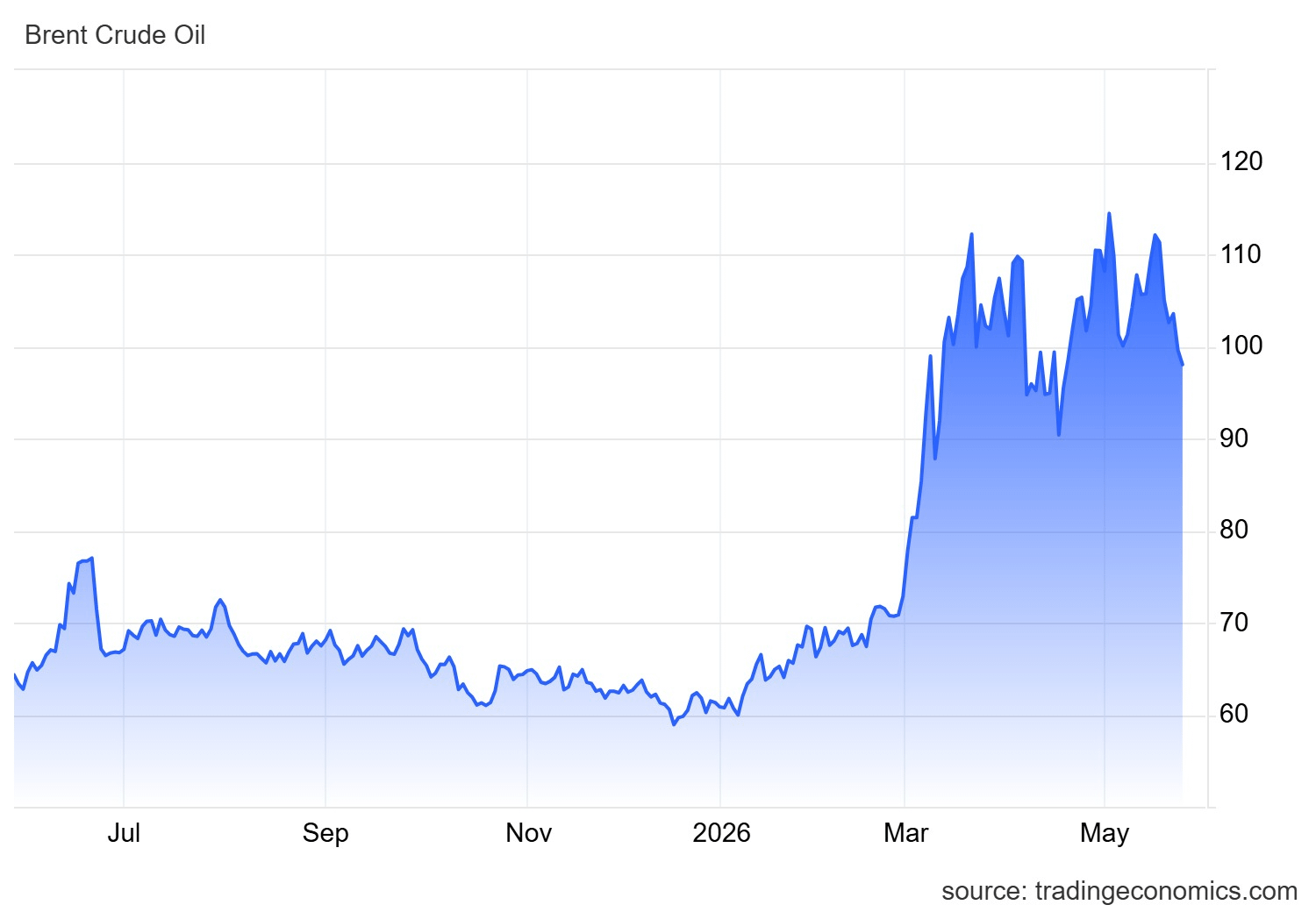

Halo semuanya, minyak mentah telah mengalami perjalanan liar tahun ini. Berkat konflik AS-Iran dan penutupan efektif Selat Hormuz sejak awal Maret 2026, harga melonjak tajam, Brent mentah mencapai puncak di atas $120–$126 per barel pada beberapa kesempatan sementara WTI mendekati $100–$105. Hingga akhir Mei 2026, Brent berputar di sekitar $98–$100 dan WTI mendekati $92–$95, turun dari puncak tetapi masih jauh lebih tinggi dibandingkan tahun lalu.

Pertanyaan besar yang ada di benak semua orang: Apa siklus mendatang untuk minyak mentah global?

Siklus Jangka Pendek (Q2–Q3 2026): Premium Geopolitik Mendominasi

Saat ini kita berada dalam fase bullish yang didorong oleh guncangan pasokan. Gangguan Hormuz telah menghentikan volume besar, dengan perkiraan 8–11 juta barel per hari offline pada level puncak, menyebabkan penarikan inventaris tajam. EIA memproyeksikan penarikan rata-rata 8,5 juta b/d di Q2 2026, yang telah menjaga harga tetap tinggi di kisaran $100+.

Berita positif AS-Iran termasuk komentar Trump tentang kesepakatan 'yang sebagian besar dinegosiasikan' untuk membuka kembali selat, pembicaraan gencatan senjata, dan diskusi tentang pelonggaran sanksi baru-baru ini telah mendorong harga lebih rendah saat harapan de-eskalasi tumbuh. Namun, setiap keterlambatan atau kemunduran bisa dengan cepat mengirim harga kembali ke $110+.

Menurut pandangan saya, harapkan volatilitas berlanjut hingga Juni–Agustus. Jika selat dibuka kembali secara bertahap pada akhir Q2 atau awal Q3, kita bisa melihat penurunan cepat $15–$25 saat barel yang terdampar mengalir kembali ke pasar. Musim berkendara musim panas mungkin memberikan dukungan, tetapi arah keseluruhan tetap sangat terkait dengan berita geopolitik.

Siklus Jangka Menengah (Akhir 2026 hingga 2027): Transisi ke Surplus & Penurunan Harga

Setelah pasokan normal, saya percaya pasar mulai berbalik menuju oversupply.

Produksi non-OPEC dari negara-negara seperti AS, Brasil, dan Guyana tetap kuat, sementara OPEC+ secara bertahap akan membawa barel yang ditutup kembali online. Pada saat yang sama, pertumbuhan permintaan mulai melunak karena harga yang lebih tinggi dan tekanan ekonomi yang lebih luas.

Proyeksi konsensus sudah menunjukkan:

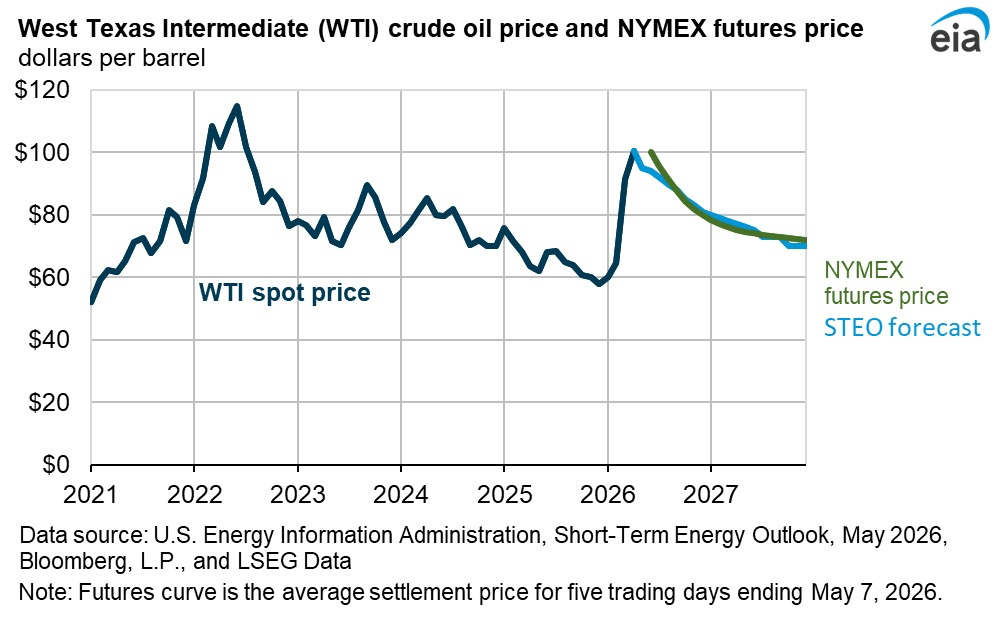

Brent rata-rata sekitar $89–$96 di Q4 2026,

harga melayang menuju kisaran $70–$80 pada akhir 2026 atau awal 2027,

dan beberapa proyeksi bearish melihat rata-rata lebih dekat ke $60 jika surplus terbentuk secara agresif.

Bagi saya, ini terlihat seperti siklus koreksi pasca-guncangan klasik, lonjakan geopolitik tajam diikuti oleh penurunan multi-kuartal saat pasokan kembali mengalir dan inventaris dibangun kembali.

Tampilan Struktural Jangka Panjang (2027+)

Di luar drama yang dipicu oleh Hormuz, minyak memasuki siklus permintaan yang lebih matang, terutama di negara-negara Barat. Namun, pertumbuhan permintaan non-OECD dari Asia dan Afrika tetap penting.

Salah satu hal utama yang mendukung minyak dalam jangka panjang adalah kurangnya investasi dalam pasokan baru selama tahun-tahun transisi energi. Itu menciptakan risiko upside untuk siklus mendatang. Tapi di sisi lain, peningkatan efisiensi, energi terbarukan, dan adopsi EV terus membatasi langit-langit jangka panjang.

Secara pribadi, saya pikir kita masih bisa melihat leg kuat lainnya ke atas selama 2027–2028 jika permintaan rebound tajam setelah normalisasi, tapi saya tidak mengharapkan supercycle yang berkelanjutan seperti boom komoditas tahun 2000-an.

Sebaliknya, saya pikir pasar akan terus bergerak melalui siklus boom-bust yang berulang yang sangat terkait dengan geopolitik dan disiplin OPEC+.

Keterkaitan Komoditas yang Lebih Luas

Volatilitas minyak ini adalah bagian dari cerita rotasi komoditas TradFi yang jauh lebih besar.

Emas telah diuntungkan sebagai perdagangan safe-haven selama ketegangan geopolitik yang sama, sementara logam industri dan energi bisa mulai terpisah setelah guncangan pasokan mereda. Harga minyak yang tinggi dalam jangka pendek juga berfungsi seperti pajak pada pertumbuhan ekonomi, yang bisa terus mendukung emas dan logam berharga lebih lama dari yang banyak orang harapkan.

Rencana Portofolio Saya

Dalam jangka pendek, saya tetap berhati-hati pada paparan long yang agresif karena volatilitas tetap sangat tinggi.

Bagi pembeli yang menunggu, saya pikir entri yang lebih menarik bisa datang di bawah kisaran $80–$85 jika normalisasi terjadi dengan lancar dan pasar mulai memperhitungkan oversupply di masa depan.

Untuk hedging, saham energi, futures, atau ETF masih masuk akal tapi hanya dengan manajemen risiko yang disiplin.

Saya juga berpikir diversifikasi sangat penting di sini. Menggabungkan paparan energi dengan emas dan logam berharga menciptakan pendekatan yang lebih seimbang selama siklus makro yang tidak pasti.

Minyak tidak berada dalam pasar bullish atau bearish yang sederhana saat ini. Menurut pendapat saya, kita menyaksikan lonjakan geopolitik diikuti oleh siklus koreksi yang didorong oleh pasokan. 3–6 bulan ke depan kemungkinan akan menjadi penentu tergantung pada seberapa cepat Hormuz dibuka kembali dan seberapa cepat rantai pasokan global normal.

Ini adalah analisis pribadi saya saja, selalu lakukan riset Anda sendiri dan konsultasikan dengan profesional keuangan sebelum membuat keputusan investasi.