Harga emas turun di bawah 4.400 per ounce kemarin untuk pertama kalinya sejak akhir Maret. Para bearish berpikir rally sudah berakhir. Namun emas dengan cepat rebound dan pulih 2,5 menjadi 4.500 per ounce.

Dua kekuatan besar sedang beraksi: bank sentral dan investor swasta meningkatkan alokasi emas mereka, dan Jepang melihat aliran ekspor emas yang memecahkan rekor.

Mari kita uraikan datanya.

Bank Sentral dan Investor Swasta Sama-sama Membeli Emas

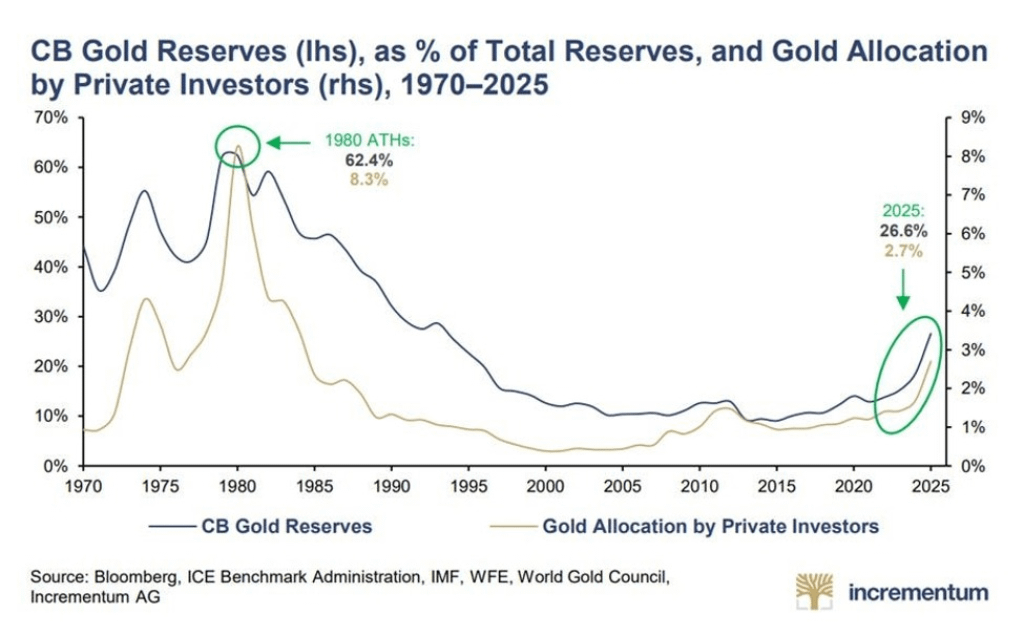

The Kobeissi Letter melaporkan angka mencolok dari World Gold Council dan Incrementum AG. Cadangan emas bank sentral sebagai persentase dari total cadangan meningkat menjadi 26,6% pada 2025, level tertinggi sejak 1993. Proporsi tersebut telah melonjak 17 poin persentase sejak 2013.

Bank sentral sedang mendiversifikasi dari aset yang denominasi dolar, membeli emas dengan kecepatan yang belum pernah terlihat dalam beberapa dekade. Sementara itu, alokasi emas investor swasta meningkat menjadi 2,7% dari total portofolio tahun lalu, tertinggi sejak 1984. Persentase ini telah lebih dari dua kali lipat dalam lima tahun terakhir.

Kedua kelompok bergerak menuju emas secara bersamaan – sebuah keselarasan yang jarang terjadi. Analisis grafik (diberikan): Grafik dari Bloomberg dan Incrementum AG menunjukkan dua garis. Cadangan emas bank sentral (sebagai % dari total cadangan) mencapai puncaknya sekitar 40% pada tahun 1980, kemudian menurun ke terendah sekitar 10% pada tahun 2010, dan sejak itu naik kembali ke 26,6% pada tahun 2025.

Sumber: X/@KobeissiLetter

Sumber: X/@KobeissiLetter

Alokasi emas investor swasta (sisi kanan) mencapai puncaknya sekitar 11% pada tahun 1990. Angka ini jatuh menjadi hampir 2% pada tahun 2020, dan kemudian menggandakan diri menjadi 4% pada tahun 2025. Tren naik pada kedua garis sejak tahun 2020 sangat jelas.

Investor dan bank sentral sedang mengumpulkan emas pada saat yang sama.

Ekspor Emas Rekor Jepang – Sebuah Petunjuk Penyelundupan

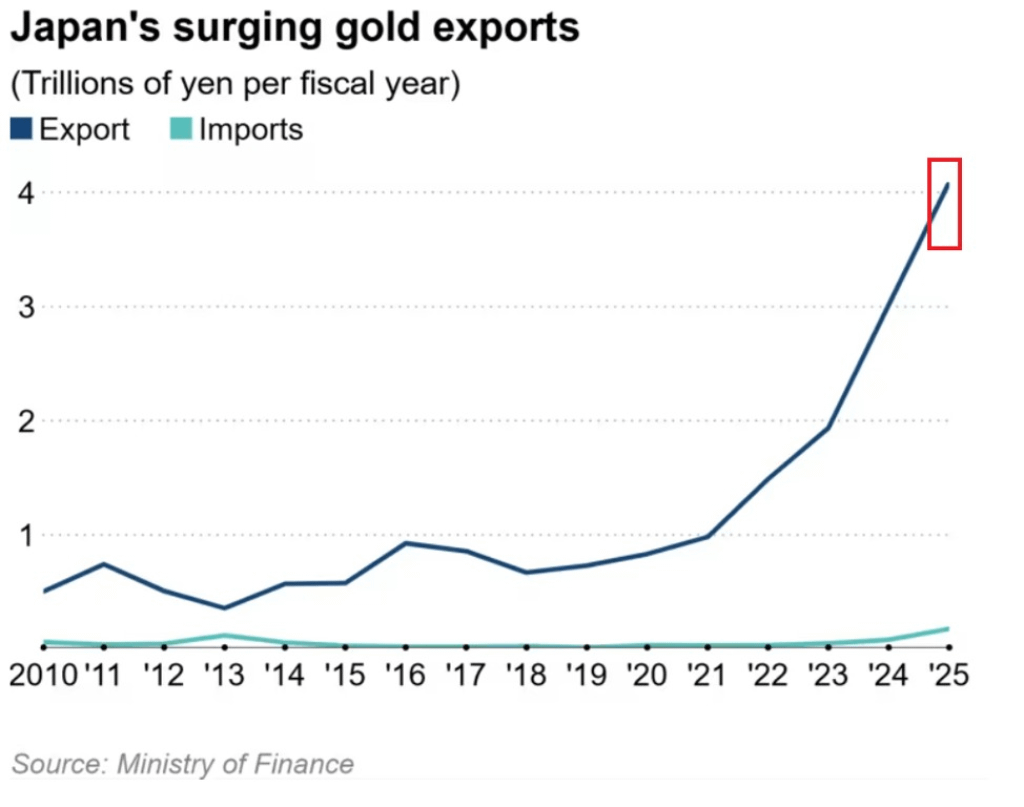

Surat Kobeissi juga menunjukkan pergerakan emas yang tidak biasa di Jepang. Ekspor emas Jepang melonjak 35,6% tahun ke tahun pada FY2025 (berakhir Maret 2026), mencapai sekitar 25,5 miliar – tertinggi sejak data dimulai pada tahun 1988. Harga ekspor rata-rata naik 48,7 menjadi 117.400 per kilogram, didorong oleh lonjakan harga emas global.

Pada saat yang sama, impor emas melonjak 120% tahun ke tahun menjadi sekitar 1,1 miliar, juga merupakan rekor. Akibatnya, Jepang mengekspor lebih dari 200 ton metrik emas lebih banyak daripada yang diimpornya pada FY2025, bernilai sekitar 24,4 miliar, naik 37,9% tahun ke tahun.

Produksi emas domestik Jepang terlalu kecil untuk menjelaskan pertumbuhan ekspor ini, menurut Kementerian Keuangan. Mekanisme yang dicurigai adalah bahwa emas diselundupkan ke Jepang tanpa membayar pajak konsumsi standar 10%, dijual secara domestik dengan harga termasuk pajak untuk menghasilkan margin keuntungan, dan kemudian diekspor kembali ke luar negeri. Ini menciptakan surplus ekspor yang tidak nyata.

Sumber: X/@KobeissiLetter

Sumber: X/@KobeissiLetter

Skala menunjukkan aliran emas fisik yang besar dan terorganisir melewati Jepang untuk memanfaatkan arbitrase pajak dan perbedaan harga global.

Apa Artinya Ini untuk Harga Emas?

Kombinasi dari permintaan struktural (bank sentral + investor swasta) dan aliran fisik yang tidak biasa (Jepang) mendukung harga emas yang lebih tinggi. Bank sentral tidak mungkin berhenti mendiversifikasi. Investor swasta memiliki ruang untuk meningkatkan alokasi lebih lanjut – puncak 1984 dari 2,7% telah tercapai, tetapi puncak 1990 mendekati 11%.

Jika sentimen terus berlanjut, alokasi bisa meningkat jauh lebih banyak. Situasi Jepang menunjukkan bahwa emas fisik sangat diminati secara global. Jaringan penyelundupan hanya ada ketika premi harga membenarkan risikonya.

Fakta bahwa Jepang mengekspor lebih dari 200 ton bersih menunjukkan bahwa harga emas bergerak ke tempat yang paling dibutuhkan – kemungkinan untuk memenuhi permintaan kuat dari institusi dan bank sentral di pasar lain.

Penurunan di bawah 4.400 bersifat sementara. Dukungan telah bertahan. Resistensi berikutnya adalah 4.600, kemudian tertinggi sepanjang masa mendekati $5.000.

Jika pembelian bank sentral dan aliran Jepang terus berlanjut, emas bisa menguji kembali level itu pada bulan Juni.

Ketegangan Timur Tengah: Pedang Bermata Dua untuk Emas

Emas telah lama dianggap sebagai tempat aman utama selama masa perang dan gejolak geopolitik. Investor bergegas ke logam kuning ketika misil terbang, perbatasan ditutup, dan ketidakpastian meningkat. Kebijaksanaan konvensional mengatakan emas harus rally ketika Timur Tengah terbakar.

Tetapi konflik Iran saat ini telah mematahkan aturan itu. Sejak perang dimulai pada 28 Februari 2026, harga emas turun hampir 20% dari rekor tertinggi Januari mendekati $5.590. Selama konflik yang menutup Selat Hormuz (titik penyumbat untuk sekitar sepertiga dari pasokan minyak global), harga emas turun.

Alasannya kontra intuitif tetapi penting untuk dipahami. Perang menciptakan rantai inflasi, bukan permintaan untuk tempat aman. Selat Hormuz yang tertutup mendorong harga minyak lebih tinggi. Harga minyak yang lebih tinggi berkontribusi pada inflasi yang lebih luas. Inflasi yang terus-menerus memaksa Federal Reserve untuk mempertahankan suku bunga tinggi, atau bahkan menaikkannya lebih jauh. Suku bunga yang lebih tinggi mengangkat imbal hasil obligasi Treasury, membuat aset yang memberikan imbal hasil lebih menarik dan emas menjadi kurang menarik.

Setiap kali ketegangan meningkat, dolar menguat dan imbal hasil meningkat, mengimbangi daya tarik tradisional emas sebagai tempat aman. Pada 28 Mei, serangan baru AS terhadap target militer Iran di dekat Selat Hormuz mendorong harga minyak Brent lebih tinggi, tetapi emas jatuh ke level terendah dua bulan di bawah $4.400. Paradoksnya nyata: berita buruk bagi dunia juga berita buruk bagi emas dalam lingkungan ini.

Namun, premi risiko geopolitik belum sepenuhnya menghilang. Analis JPMorgan mencatat bahwa penutupan Selat Hormuz terus mendukung ketakutan inflasi, dan selama selat tetap terblokir, inflasi yang didorong energi akan membuat bank sentral tetap hawkish. Bank tersebut baru-baru ini menurunkan proyeksi harga emas rata-rata 2026 menjadi $5.243 per ons tetapi menekankan bahwa tesis jangka panjangnya yang konstruktif, berdasarkan risiko fiskal, kekhawatiran mengenai devaluasi mata uang, dan fragmentasi geopolitik, tetap utuh, hanya “ditahan sampai lebih banyak kejelasan mengenai resolusi konflik Iran muncul.”

Jadi di mana posisi investor emas? Logam ini terjebak dalam tarik-ulur. Di satu sisi, kecemasan geopolitik mendukung permintaan tempat aman. Di sisi lain, imbal hasil yang meningkat secara bersamaan mengikis daya tarik memegang bullion. Hasilnya tergantung pada kekuatan mana yang menang. Jika konflik semakin meningkat dan harga minyak melonjak drastis, kejutan inflasi bisa mengalahkan permintaan tempat aman.

Sebaliknya, jika perjanjian perdamaian yang tahan lama muncul dan Selat Hormuz dibuka kembali, harga minyak akan jatuh, ketakutan inflasi akan mereda, dan Fed bisa beralih ke dovish, berpotensi memicu rally emas yang kuat.

Baca juga: Robert Kiyosaki Membuat Prediksi Mengejutkan tentang Harga Perak dan Emas untuk 2026.

FAQ

Kenapa harga Emas naik?

Permintaan dari bank sentral dan investor swasta memberikan dukungan. Data ekspor Jepang juga menunjukkan aliran fisik yang kuat.

Kenapa Jepang mengekspor begitu banyak emas?

Arbitrase pajak yang dicurigai: emas diselundupkan tanpa pajak konsumsi, dijual secara domestik, kemudian diekspor kembali untuk keuntungan. Skala menunjukkan permintaan global yang kuat.

Langganan saluran YouTube kami untuk pembaruan crypto harian, wawasan pasar, dan analisis ahli.

Postingan Kenapa Harga Emas Naik? Ekspor Rekor Jepang dan Penimbunan Bank Sentral Menjelaskan Rally ini muncul pertama kali di CaptainAltcoin.