Crypto dan perbankan tradisional sering kali dianggap sebagai musuh: “bank sudah tua, crypto adalah masa depan.” Kenyataannya lebih rumit. Bank sangat baik dalam stabilitas dan kepatuhan, sementara crypto sangat baik dalam kecepatan, pemrograman, dan akses terbuka. Dekade berikutnya kemungkinan lebih terlihat seperti “crypto menggantikan bank” dan lebih seperti bank + jalur crypto yang bergabung.

Ini adalah perbandingan yang jelas untuk memahami di mana masing-masing unggul, di mana masing-masing mengalami kesulitan, dan bagaimana pengguna sehari-hari bisa mendapatkan manfaat.

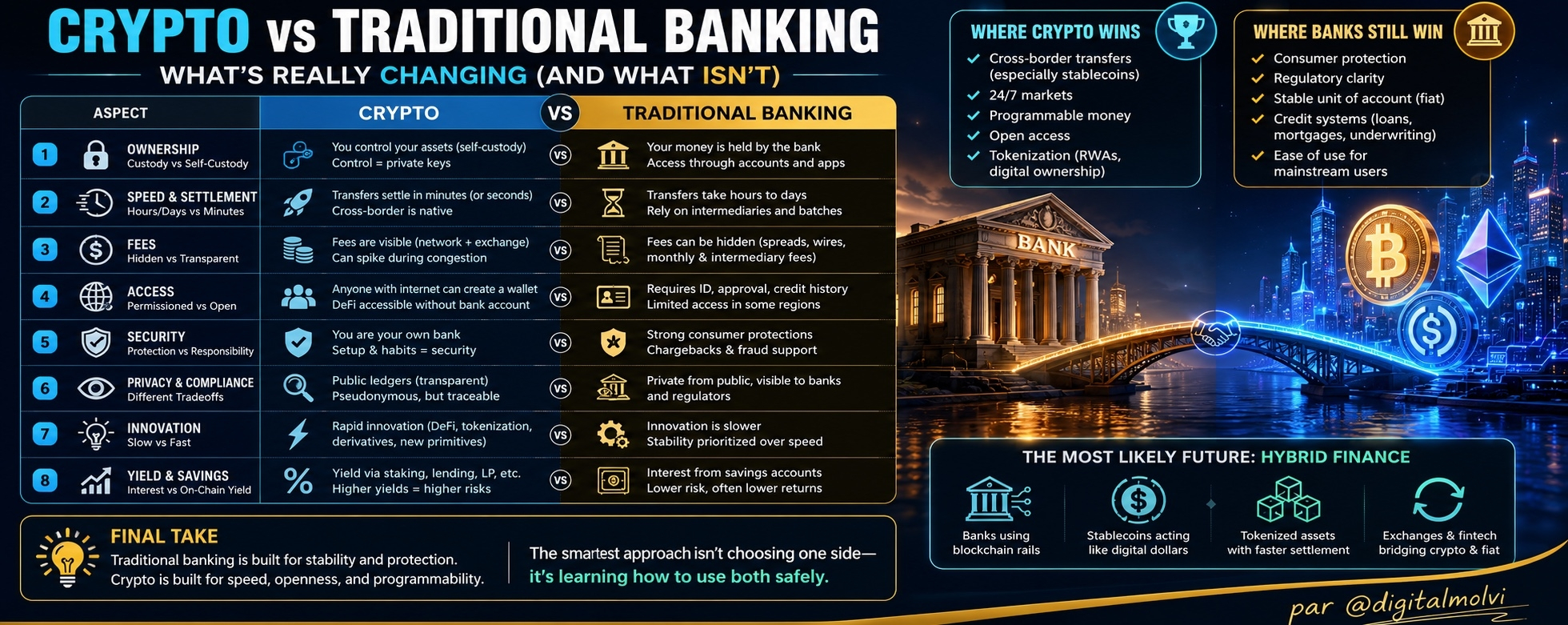

1) Kepemilikan: Custody vs Self-Custody

Perbankan Tradisional

Uang kamu dipegang sama bank.

Kamu mengaksesnya melalui akun, kartu, dan aplikasi.

Bank bisa membekukan akun di bawah aturan hukum/kompliance.

Crypto

Kamu bisa memegang aset sendiri (self-custody) atau gunakan bursa/kustodian.

Kontrol tergantung pada siapa yang memegang kunci privat.

Self-custody memberi kontrol, tapi juga tanggung jawab penuh.

Poin kunci: Crypto menawarkan kepemilikan sejati, tapi datang dengan akuntabilitas nyata. Kehilangan kunci, kehilangan akses.

2) Kecepatan & Penyelesaian: Jam/Hari vs Menit

Perbankan Tradisional

Transfer bisa memakan waktu berjam-jam hingga berhari-hari (terutama lintas negara).

Settle sering terjadi dalam batch dan melalui perantara.

Crypto

Transfer dapat diselesaikan dalam hitungan menit (kadang-kadang detik tergantung pada jaringan).

Lintas negara adalah bawaan—nggak perlu bank korespondensi.

Mengapa ini penting: Untuk pembayaran global dan remitansi, jalur crypto dapat jauh lebih cepat dan lebih murah—terutama menggunakan stablecoin.

3) Biaya: Biaya Tersembunyi vs Transparan (Tapi Variabel)

Perbankan Tradisional

Biaya bisa tersembunyi: spread FX, biaya wire, biaya bulanan, biaya perantara.

Beberapa layanan “gratis” tapi dibayar melalui spread dan pembatasan.

Crypto

Biaya biasanya terlihat (biaya jaringan + biaya bursa).

Biaya jaringan bisa melonjak saat macet (misalnya, rantai yang sibuk).

Pemeriksaan kenyataan: Crypto bisa lebih murah, tapi tidak selalu. Opsi terbaik tergantung pada rantai, waktu, dan metode.

4) Akses: Dengan Izin vs Terbuka

Perbankan Tradisional

Memerlukan dokumentasi, riwayat kredit, dan persetujuan.

Beberapa wilayah menghadapi akses terbatas ke layanan perbankan.

Crypto

Siapa pun yang punya internet bisa bikin dompet.

Layanan DeFi bisa diakses tanpa rekening bank (meski regulasi bervariasi).

Keuntungan besar: Crypto bisa melayani orang yang tidak terlayani bank—tapi penipuan dan kesalahan pengguna juga lebih umum di sistem terbuka.

5) Keamanan: Perlindungan Institusional vs Tanggung Jawab Pribadi

Perbankan Tradisional

Perlindungan konsumen yang kuat di banyak negara.

Departemen penipuan, pengembalian dana, dan proses sengketa yang teratur.

Crypto

Keamanan tergantung pada pengaturanmu: keselamatan perangkat, penyimpanan frasa benih, kesadaran phishing.

Transaksi biasanya nggak bisa dibatalkan.

Intinya: Bank melindungi pengguna dari banyak kesalahan. Crypto menghargai kebiasaan keamanan yang baik—dan menghukum kecerobohan.

6) Privasi & Kepatuhan: Tradeoff yang Berbeda

Perbankan Tradisional

Bank mengumpulkan data pribadi yang luas.

Transaksi bersifat pribadi dari publik, tapi terlihat oleh bank dan regulator.

Crypto

Banyak blockchain yang transparan (buku besar publik).

Alamat dompet bersifat pseudonim, tapi dapat dihubungkan ke identitas melalui bursa dan analitik.

Penting: Crypto bukan “uang tak terlihat.” Seringkali lebih mudah dilacak daripada yang orang pikir.

7) Inovasi: Lambat & Teratur vs Cepat & Eksperimental

Perbankan Tradisional

Inovasi lebih lambat karena regulasi dan sistem lama.

Stabilitas diutamakan daripada kecepatan.

Crypto

Inovasi cepat: Peminjaman DeFi, pembuat pasar otomatis, tokenisasi, derivatif on-chain.

Lebih eksperimental—risiko lebih tinggi dari peretasan, kegagalan, dan volatilitas.

Tradeoff: Crypto bergerak cepat, tapi pengguna harus mengelola risiko yang lebih tinggi.

8) Hasil & Tabungan: Rekening Bunga vs Hasil On-Chain

Perbankan Tradisional

Hasil tabungan tergantung pada suku bunga bank sentral dan kebijakan bank.

Umumnya risiko lebih rendah, tapi hasil bisa biasa saja.

Crypto

Hasil bisa berasal dari staking, peminjaman, penyediaan likuiditas, atau produk terstruktur.

Hasil yang lebih tinggi sering kali berarti risiko yang lebih tinggi (risiko kontrak pintar, risiko likuidasi, risiko harga token).

Aturan umum: Jika hasil terlihat terlalu bagus untuk menjadi kenyataan, biasanya memang begitu.

Di mana Crypto Menang Hari Ini

Transfer lintas negara (terutama stablecoin)

Pasar buka 24/7 (nggak ada jam bank)

Uang yang dapat diprogram (kontrak pintar)

Akses terbuka (siapa pun bisa berpartisipasi)

Tokenisasi (RWAs, kepemilikan digital, primitif keuangan baru)

Di mana Bank Masih Menang

Perlindungan konsumen

Kejelasan regulasi

Unit akuntansi yang stabil (fiat)

Sistem kredit (pinjaman, hipotek, underwriting)

Mudah digunakan untuk pengguna mainstream

Masa Depan yang Paling Mungkin: Keuangan Hybrid

Alih-alih “crypto vs bank,” kita bergerak menuju:

Bank menggunakan jalur blockchain untuk penyelesaian

Stablecoin berfungsi seperti dolar digital

Aset tokenisasi (saham, obligasi, dana) diperdagangkan dengan penyelesaian yang lebih cepat

Bursa dan aplikasi fintech menjembatani crypto dan fiat dengan mulus

Singkatnya: crypto menjadi infrastruktur, bukan hanya alternatif.

Kesimpulan Akhir

Perbankan tradisional dibangun untuk stabilitas dan perlindungan. Crypto dibangun untuk kecepatan, keterbukaan, dan kemampuan diprogram. Pendekatan yang paling cerdas bagi banyak orang bukan memilih satu sisi—tapi belajar bagaimana menggunakan keduanya dengan aman.\u003ct-276/\u003e\u003ct-277/\u003e\u003ct-278/\u003e\u003ct-279/\u003e\u003ct-280/\u003e

\u003cc-233/\u003e

\u003cc-188/\u003e

\u003cc-33/\u003e