Selama lebih dari satu dekade, investor Bitcoin mengandalkan kerangka kerja yang relatif sederhana:

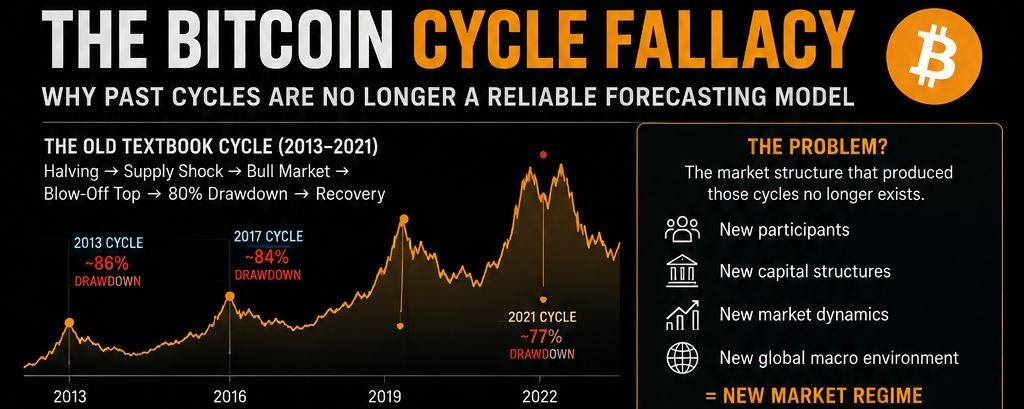

Halving → Guncangan Pasokan → Pasar Bull → Puncak Blow-Off → Penurunan 80% → Pemulihan

Masalahnya?

Struktur pasar yang menghasilkan siklus tersebut tidak lagi ada.

Apa yang Berubah?

1. Modal Institusi Telah Masuk ke Kelas Aset

Siklus sebelumnya didominasi oleh trader ritel dan dana kripto-natif.

Hari ini, Bitcoin dimiliki oleh:

Manajer aset

Dana pensiun

Entitas berdaulat

Perusahaan publik

Kantor keluarga

Investor ETF

Peserta ini beroperasi di model alokasi multi-tahun, bukan siklus spekulasi 4 tahun.

Alokasi portofolio 1-3% oleh modal institusi dapat mewakili miliaran dolar permintaan yang tidak ada pada 2013, 2017, atau bahkan 2021.

2. Struktur ETF Menciptakan Permintaan yang Persisten

ETF Bitcoin spot secara fundamental mengubah mekanika pasar.

Berbeda dengan siklus sebelumnya, modal kini dapat masuk ke Bitcoin melalui akun pialang tradisional, rencana pensiun, dan mandat institusi.

Ini menciptakan:

Friction lebih rendah

Partisipasi yang lebih luas

Aliran modal terus-menerus

Kedalaman pasar yang lebih besar

Permintaan tidak lagi terbatas pada bursa kripto.

3. Bitcoin Sedang Bertransisi Dari Aset Berisiko Menjadi Aset Cadangan Strategis

Secara historis:

Bitcoin diperdagangkan seperti aset teknologi spekulatif.

Semakin:

Bitcoin sedang dievaluasi sebagai aset cadangan strategis.

Beberapa pemerintah sedang mengakumulasi.

Korporasi menambah BTC ke cadangan kas.

Diskusi negara-bangsa bukan lagi teoritis.

Ketika perilaku cadangan muncul, struktur volatilitas berubah.

4. Dinamika Pasokan Semakin Terbatas

Penerbitan Bitcoin terus menurun.

Sementara itu:

Pemegang jangka panjang mengendalikan pasokan yang signifikan.

Kustodian institusi mengeluarkan likuiditas dari bursa.

Kas perusahaan jarang diperdagangkan secara aktif.

Koin yang hilang tetap tidak tersedia secara permanen.

Hasilnya:

Float yang tersedia menyusut lebih cepat daripada yang diasumsikan banyak model siklus.

5. Kapitalisasi Pasar Mengubah Perilaku Volatilitas

Pasar $10 miliar dan pasar $2-5 triliun tidak berperilaku serupa.

Seiring kapitalisasi pasar tumbuh:

Volatilitas menyusut

Penurunan cenderung mereda

Aliran modal memerlukan katalis yang lebih besar

Struktur pasar menjadi lebih dipengaruhi oleh makro

Mengharapkan keruntuhan 80-90% berulang hanya karena itu terjadi sebelumnya mengabaikan efek skala pasar.

Realitas Statistik

Banyak investor menderita dari bias ukuran sampel.

Bitcoin hanya mengalami beberapa siklus pasar besar.

Dari perspektif statistik:

Empat atau lima pengamatan tidak cukup untuk menetapkan hukum permanen.

Perubahan struktural membatalkan dataset historis.

Perubahan rezim mengurangi kekuatan prediktif.

Dalam keuangan kuantitatif, ini disebut lingkungan pasar non-stasioner.

Hubungan masa lalu sering kali putus saat peserta pasar berubah.

Kerangka Baru

Bitcoin semakin dipengaruhi oleh:

1. Kondisi likuiditas global

2. Siklus suku bunga

3. Adopsi kedaulatan

4. Aliran ETF

5. Permintaan kas perusahaan

6. Perkembangan regulasi

7. Model alokasi aset institusi

Variabel ini hampir tidak ada di siklus Bitcoin sebelumnya.

Intinya

Kesalahan terbesar yang bisa dilakukan investor adalah menganggap:

"Bitcoin harus berperilaku persis seperti yang terjadi pada 2013, 2017, dan 2021."

Pasar berkembang.

Peserta berkembang.

Struktur modal berkembang.

Bitcoin bukan lagi instrumen spekulatif niche yang didorong terutama oleh antusiasme ritel.

Ini semakin menjadi aset keuangan yang diakui secara global bersaing untuk alokasi bersama emas, obligasi, ekuitas, dan cadangan kedaulatan.

Sejarah tetap menjadi titik acuan—tetapi bukan cetak biru.

Siklus Bitcoin berikutnya mungkin memiliki kesamaan dengan masa lalu, tetapi mengharapkan hal itu untuk mengulangi pola buku teks mengabaikan transformasi struktural mendalam yang telah terjadi di seluruh ekosistem Bitcoin. ... ... #InstitutionalFinance #DigitalAssets #MarketStructure ... #MacroEconomics #CryptoMarkets #Finance #Investing .........