Selama dua tahun terakhir, proyek RWA telah muncul banyak, tetapi yang benar-benar dapat dilakukan dalam skala besar dan berani 'mendapatkan dukungan positif' dari neraca aset institusi sebenarnya masih sedikit. Hambatan sering kali tidak ada di tingkat teknis, tetapi pada aspek-aspek institusi yang paling mahal dan paling kabur seperti kustodian, finalitas penyelesaian, dan keterlacakan hukum.

Monetary Authority of Singapore (MAS) baru-baru ini meluncurkan satu set panduan RWA, berusaha untuk membuka 'kotak hitam institusi' ini, mengubah risiko hukum yang tidak terduga menjadi biaya kepatuhan yang dapat diperkirakan dan dikelola.

Di sekitar kerangka ini, saya akan menguraikan latar belakang kebijakan dan jalur regulasi, serta bagaimana beberapa dokumen inti dapat diimplementasikan secara konkret, dan selanjutnya membahas apa artinya hal ini bagi penerbit, lembaga kustodian, dan investor institusi serta peserta berbeda lainnya, serta di bawah pembatasan regulasi global dan aturan modal, di mana kemungkinan plafon jalur ini berada.

I. Latar Belakang Kebijakan dan Jalur Regulasi

1.1 Pasar RWA Global: Perkembangan Pesat, Ketidakpastian Lebih Tinggi

Pasar keuangan global sedang mengalami transformasi yang didorong oleh Tokenisasi Aset Dunia Nyata (Real-World Asset Tokenization/RWA). Lembaga riset memprediksi bahwa dengan meningkatnya minat institusional, pasar tokenisasi dapat mencapai triliunan dolar pada tahun 2030, dengan kelas aset tradisional seperti pendapatan tetap dan real estat memimpin dalam adopsi skala besar. Beberapa perusahaan manajemen aset terkemuka dan bank global telah mempresentasikan proyek model di bidang-bidang seperti obligasi pemerintah yang di tokenisasi dan dana pasar uang. Kesadaran pasar secara bertahap bergeser dari eksperimen teknologi awal ke tahap "bagaimana cara meningkatkan skala dan memperdalamnya dalam kerangka peraturan."

Namun, hambatan terbesar bagi RWA untuk benar-benar mencapai "adopsi institusional besar-besaran" bukanlah teknologi, melainkan fragmentasi lingkungan regulasi global dan ketidakpastian institusional yang dihasilkan. Yurisdiksi yang berbeda memiliki status hukum yang sangat berbeda untuk token; beberapa menganggapnya sebagai sekuritas, beberapa komoditas, dan yang lainnya sebagai kelas aset yang sepenuhnya baru. Perbedaan klasifikasi ini secara langsung mempersulit proyek RWA untuk direplikasi lintas batas dan untuk meningkatkan skala kumpulan likuiditas.

Lebih spesifik lagi, pertanyaan-pertanyaan seperti aset mana yang dapat di tokenisasi, investor mana yang dapat berpartisipasi, dan apakah pasar sekunder dapat dibuka masih belum terjawab di banyak tempat, yang secara alami menyebabkan biaya tinggi untuk nasihat hukum dan memaksa banyak proyek untuk tetap berada dalam tahap "uji coba" atau "pengujian internal skala kecil".

Di beberapa pusat keuangan utama, pendekatan regulasi berbeda dalam fokusnya, tetapi isu-isu kunci seperti pemetaan kepemilikan RWA, penyimpanan, dan kepastian penyelesaian umumnya masih belum jelas. Amerika Serikat tidak memiliki undang-undang aset digital federal yang terpadu, seringkali hanya "memasukkan" proyek-proyek tokenisasi kembali ke dalam kerangka hukum sekuritas yang ada. Selain beberapa pengecualian seperti obligasi pemerintah yang di tokenisasi, banyak kasus penggunaan RWA menghadapi ketidakpastian hukum yang tinggi. Meskipun Regulasi Pasar Aset Kripto Uni Eropa (MiCA) menyediakan kerangka kerja terpadu untuk penyedia layanan, pengaturan kelembagaan jangka panjang untuk sekuritisasi RWA masih dalam tahap uji coba dan transisi.

Ambiguitas kelembagaan ini sangat mencolok dalam situasi ekstrem, seperti ketika kontrak pintar diserang atau entitas proyek bangkrut. Banyak yurisdiksi tidak memiliki jawaban yang jelas tentang bagaimana sistem peradilan harus menentukan hubungan hak antara token on-chain dan aset off-chain. Bagi lembaga besar, risiko hukum "garis bawah yang tidak jelas" semacam ini seringkali lebih mahal daripada risiko teknis on-chain. Oleh karena itu, untuk benar-benar melepaskan potensi ekonomi RWA, langkah pertama bukanlah menciptakan struktur baru, tetapi mengurangi ketidakpastian kelembagaan ke tingkat yang dapat dikelola semaksimal mungkin.

1.2 Dari Ubin ke Guardian: Praktik Konsisten Singapura

Otoritas Moneter Singapura (MAS) secara konsisten mengadopsi pendekatan yang bijaksana, pragmatis, dan langsung dalam mengatur aset digital. Prinsip yang berulang kali ditekankan adalah "Aktivitas yang Sama, Risiko yang Sama, Regulasi yang Sama": MAS tidak menurunkan standar hanya karena teknologi blockchain digunakan, dan juga tidak memberlakukan larangan menyeluruh terhadap teknologi baru. Sebaliknya, MAS mensyaratkan semua aktivitas keuangan untuk memenuhi standar di bidang-bidang seperti anti pencucian uang, integritas pasar, perlindungan investor, dan stabilitas keuangan.

Dalam hal praktik spesifik, MAS cenderung "menguji terlebih dahulu, kemudian memantapkan": pertama, melalui regulatory sandbox dan proyek kolaborasi skala besar, lembaga keuangan diizinkan untuk mencoba model baru dalam lingkungan yang terkontrol, dan setelah risikonya jelas, bagian-bagian yang relatif matang kemudian dimasukkan ke dalam pedoman formal.

Evolusi ini tercermin dengan jelas dalam dua proyek intinya:

1. Proyek Ubin (2016-2021): Fase ini lebih condong ke validasi teknologi, berfokus pada kelayakan penggunaan DLT untuk pembayaran, penyelesaian bersih terdesentralisasi antar bank, dan pencapaian pengiriman dan penyelesaian pembayaran secara simultan menggunakan uang dan sekuritas bank sentral yang di tokenisasi. Partior, proyek selanjutnya, dibangun di atas fondasi ini untuk komersialisasi.

2. Proyek Guardian (2022-): Setelah Ubin membuktikan "kelayakan teknis," Guardian mengalihkan fokusnya ke "bagaimana sistem tersebut diimplementasikan," dengan lebih memperhatikan pengaturan kelembagaan dan protokol operasional yang diperlukan untuk adopsi kelembagaan. Proyek ini berupaya membangun jaringan terbuka dan interoperabel, menggunakan lembaga keuangan yang teregulasi sebagai "jangkar kepercayaan" untuk menyaring peserta, sambil bekerja sama dengan bank dan manajer aset untuk menyempurnakan seperangkat aturan dan proses yang dapat ditegakkan seputar aspek-aspek kunci seperti kustodian, finalitas penyelesaian, dan persyaratan kepatuhan.

Penilaian manajemen MAS adalah bahwa RWA telah "dimulai," tetapi masih jauh dari mencapai "kecepatan lepas landas." Tanpa seperangkat peraturan yang lebih jelas, pasar dapat dengan mudah berfluktuasi antara berbagai platform tertutup dan program percontohan lokal. Oleh karena itu, peluncuran kerangka panduan RWA saat ini merupakan respons terhadap keinginan lembaga untuk "aturan yang lebih jelas" dan cara untuk mencegah pasar terfragmentasi menjadi taman-taman kecil dengan kapasitas terbatas.

1.3 Apa yang ingin diatasi oleh kerangka kerja RWA, dan di mana posisi Singapura dalam kerangka kerja tersebut?

Kerangka panduan MAS membahas beberapa isu spesifik: ketidakpastian regulasi, pemetaan on-chain/off-chain yang tidak jelas, standar penyimpanan yang ambigu, dan kesulitan dalam mengukur risiko penyelesaian di tingkat institusional.

Tujuan dari kerangka kerja ini adalah untuk mendefinisikan secara jelas batasan-batasan dan mencantumkan persyaratan dasar, memberikan pedoman kepada lembaga-lembaga untuk diikuti ketika merancang produk dan solusi pengendalian risiko. Dengan kata lain, kerangka kerja panduan ini menjawab pertanyaan: Apa sebenarnya yang dapat dilakukan RWA di Singapura, dan apa yang sama sekali tidak dapat dilakukan?

Dalam persaingan regulasi global, Singapura tampaknya sengaja memilih jalan tengah "kepastian tinggi" antara regulasi "longgar" dan "ketat": Singapura tidak bermaksud menarik modal baru melalui kebijakan moneter yang longgar, tetapi lebih memilih menggunakan seperangkat aturan yang stabil, jelas, dan dapat direplikasi untuk menarik dana institusional dengan rencana jangka panjang dan persyaratan kepatuhan yang tinggi. Serangkaian kebijakan seputar manajemen aset dan kantor keluarga selama beberapa tahun terakhir telah memvalidasi jalur ini sebagai "pusat keuangan yang ramah aturan."

Dalam konteks RWA, MAS bertujuan untuk memposisikan Singapura dalam dua peran: pertama, sebagai "template aturan" dan landasan hukum untuk RWA tingkat institusional di kawasan ini; dan kedua, sebagai "pusat infrastruktur" untuk bisnis tokenisasi lintas rantai dan lintas platform di masa mendatang. Dengan memanfaatkan Project Guardian, dan berkolaborasi dengan lembaga global besar seperti Citi, HSBC, dan J.P. Morgan, mereka akan menyempurnakan serangkaian aturan yang praktis dan berlaku universal. Lebih lanjut, dengan mengintegrasikan inisiatif infrastruktur seperti Global Layer One (GL1), mereka akan menciptakan komponen dasar yang dapat dioperasikan, sehingga praktik Singapura lebih mudah dirujuk dan ditransplantasikan oleh pasar lain, dan dengan demikian mengamankan posisi sentral yang "berstandar tinggi dan dapat direplikasi" dalam lanskap RWA regional.

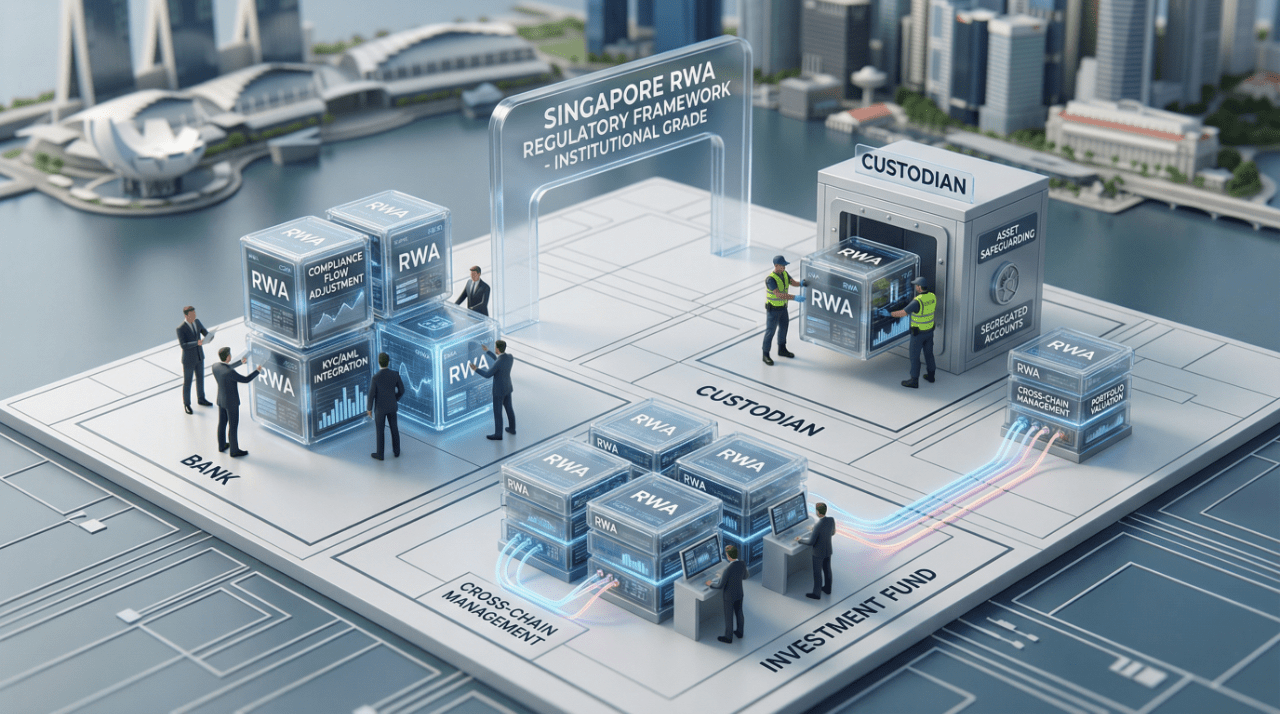

II. Apa saja aturan spesifiknya: Poin-poin penting dari dokumen inti

Kerangka panduan RWA MAS bukanlah peraturan baru yang terisolasi, melainkan seperangkat dokumen lengkap yang dibangun berdasarkan praktik Project Guardian dan hukum yang ada, yang menyediakan lingkungan peraturan yang relatif lengkap untuk penerbitan, penyimpanan, dan perdagangan RWA institusional.

2.1 Analisis Kerangka Kerja Pendapatan Tetap yang Ditokenisasi (GFIF)

Guardian Fixed Income Framework adalah pencapaian kunci dari Project Guardian di bidang pendapatan tetap. Tujuannya sederhana: untuk menetapkan standar industri yang dapat diterapkan untuk sekuritas pendapatan tetap yang di tokenisasi, mengurangi risiko operasional, dan memungkinkan institusi untuk benar-benar mengelola dalam skala besar.

GFIF berfokus pada penyelesaian tiga isu utama:

1. Penitipan dan Kontrol Hukum: Para kustodian aset digital tidak hanya diharuskan untuk menjaga keamanan kunci pribadi, tetapi juga untuk dapat secara hukum menunjukkan kendali mereka atas aset tersebut. Hal ini sangat penting untuk obligasi yang di tokenisasi yang membutuhkan dukungan hukum tradisional, karena berkaitan dengan apakah aset benar-benar dipisahkan dan apakah likuidasi dapat dilakukan dengan lancar. GFIF juga secara realistis menilai bahwa dalam jangka pendek, model penitipan baru yang berbasis pada dompet dan kunci pribadi kemungkinan tidak akan sepenuhnya menggantikan model penitipan tradisional yang berbasis pada sistem akun.

2. Tata Kelola dan Operasi: Pengaturan dan pengoperasian jaringan DLT, serta peran perantara utama, harus didefinisikan dengan jelas. Standar sekuritas utang yang ada harus diperluas ke aset yang di tokenisasi sebanyak mungkin, daripada menciptakan "sistem aturan on-chain" yang sepenuhnya baru.

3. Kliring dan Penyelesaian: Mendorong transfer aset dan pembayaran secara otomatis melalui kontrak pintar, dan mendukung penyelesaian DVP yang mendekati instan. Hal ini tidak terlepas dari kewajiban bank yang di tokenisasi atau alat pembayaran yang dapat mencapai kliring instan.

Selama pengembangan GFIF, MAS menjalin kerja sama erat dengan organisasi seperti International Capital Market Association untuk memastikan bahwa peraturan Singapura tidak "menyimpang" dari praktik pasar modal global arus utama.

2.2 Poin-Poin Penting Pedoman Pengoperasian Dana Tokenisasi

Untuk dana berbasis token, pedoman operasional MAS menekankan bahwa manajer aset harus benar-benar memahami dan mengelola risiko on-chain, daripada menganggap semuanya sebagai "tugas departemen teknologi."

1) Kewajiban Uji Tuntas AML/CFT: Manajer aset harus mematuhi persyaratan AML/CFT secara ketat, terutama ketika menggunakan stablecoin sebagai media penyelesaian atau investasi. Mereka harus melakukan uji tuntas yang menyeluruh dan terdokumentasi terhadap penerbit stablecoin, termasuk cadangan, struktur tata kelola, dan pengungkapan risiko.

2) Daftar Putih Dompet dan Kontrol Kepatuhan: Untuk memastikan kepercayaan pihak lawan, pedoman ini mensyaratkan sistem daftar putih dompet yang ketat. Penyedia layanan harus memiliki proses lengkap untuk menyaring dan memverifikasi peserta jaringan, bukan hanya mengizinkan "alamat apa pun untuk masuk."

3) Pengungkapan informasi: Mekanisme penebusan dan pembakaran produk pasar modal berbasis token, serta peran dan tanggung jawab perantara jaringan, perlu dijelaskan secara jelas dalam materi investasi agar investor mengetahui apa yang sebenarnya terjadi pada dana mereka di blockchain.

2.3 Definisi Hukum (Pedoman Penerbitan Token Digital) dan DTSP

Landasan hukum untuk regulasi RWA oleh MAS tetaplah Pedoman Penerbitan Token Digital. Pedoman ini menekankan netralitas teknologi: regulasi berfokus pada aktivitas itu sendiri, bukan pada apakah blockchain digunakan atau tidak, atau blockchain mana yang digunakan. Jika token tersebut pada dasarnya mewakili produk pasar modal berdasarkan Undang-Undang Sekuritas dan Kontrak Berjangka, maka penerbitan dan perdagangan harus ditangani dalam kerangka Undang-Undang Sekuritas dan Kontrak Berjangka serta Undang-Undang Penasihat Keuangan.

Catatan: DTSP (Digital Token Service Provider) merujuk pada entitas berlisensi yang menyediakan layanan terkait penerbitan, perdagangan, dan penyimpanan token digital.

Terkait penyedia layanan token digital, MAS secara konsisten mengadopsi strategi perizinan yang relatif ketat, terutama untuk model bisnis yang terutama menargetkan klien luar negeri berisiko tinggi, di mana MAS lebih berhati-hati atau bahkan memilih untuk tidak mengeluarkan lisensi sama sekali. MAS lebih memilih jumlah pelaku pasar yang lebih sedikit untuk memastikan bahwa penyedia layanan dalam sistemnya dapat mempertahankan standar kepatuhan yang tinggi, yang mencerminkan pertimbangan terhadap kualitas keseluruhan ekosistem kelembagaan.

2.4 Proyek Percontohan Infrastruktur dan Komersialisasi Guardian

Dalam program percontohan terbarunya, Project Guardian telah bereksperimen dengan tokenisasi uang kertas MAS dan bermitra dengan lembaga-lembaga seperti J.P. Morgan untuk menggunakan tokenisasi kewajiban bank untuk penyelesaian valuta asing. Eksplorasi ini mengarah pada infrastruktur keuangan yang "selalu aktif".

Inisiatif Global Layer One (GL1) MAS bertujuan untuk membangun lapisan digital dasar yang dapat diakses oleh banyak pihak, sebagai persiapan untuk penerapan jaringan komersial yang lebih banyak di masa mendatang. Jaringan bisnis Guardian yang dibangun di atas fondasi ini merupakan langkah menuju komersialisasi dan interoperabilitas lintas platform dari proyek-proyek percontohan, dan juga mengurangi risiko monopoli pasar oleh beberapa platform tertutup.

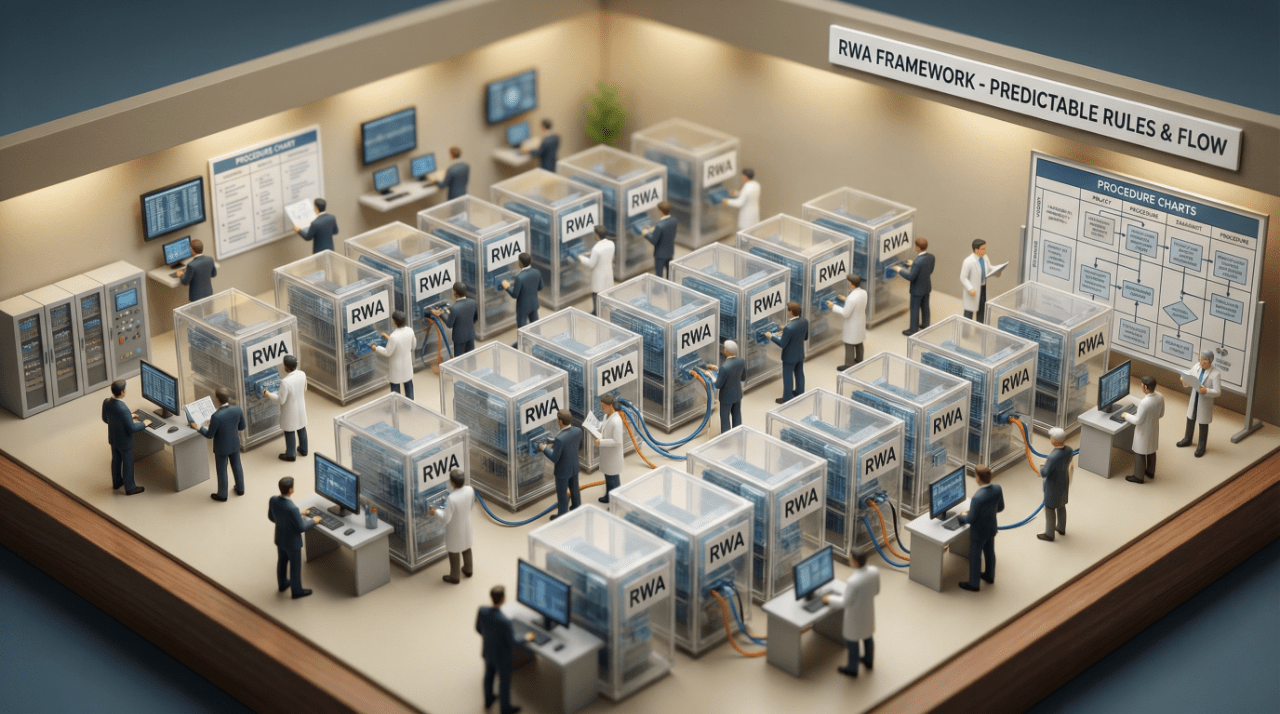

III. Yang benar-benar mendorong RWA adalah aturan yang dapat diprediksi.

Kami telah menjelaskan latar belakang kebijakan, jalur regulasi, dan tanggung jawab masing-masing dari beberapa dokumen inti. Mengikuti alur pemikiran ini, pertanyaan penting selanjutnya adalah: apa sebenarnya yang telah diubah oleh seperangkat aturan ini, dan bagaimana hal itu mempersempit sikap regulasi yang sebelumnya samar menjadi batasan perilaku yang terukur dan dapat ditindaklanjuti bagi lembaga-lembaga?

3.1 Regulasi tidak dilonggarkan; yang berubah adalah "batas-batas yang dapat diprediksi."

Kerangka kerja MAS tidak melonggarkan persyaratan regulasi kehati-hatian bagi lembaga keuangan, tetapi justru sangat mengurangi ambiguitas dalam sistem dengan memberikan panduan yang lebih jelas dan lebih mudah ditegakkan.

Ketelitian tersebut masih tercermin dalam detailnya: kustodian harus secara hukum membuktikan "kepemilikan dan kendali" mereka atas aset digital; manajer dana harus melakukan uji tuntas menyeluruh saat menggunakan stablecoin; dan lisensi DTSP memerlukan pemeriksaan rinci terhadap model bisnis dan struktur pelanggan. Desain ini tidak membuat proyek menjadi "lebih mudah," tetapi membuat masalah inti seperti kegagalan kustodian, risiko penyelesaian, dan risiko pihak lawan menjadi lebih mudah dikelola.

Perbedaannya terletak pada kenyataan bahwa banyak yurisdiksi "memiliki sikap tetapi kurang memiliki aturan yang rinci": semua orang tahu ada risiko regulasi, tetapi tidak ada yang dapat mendefinisikan batas atasnya secara jelas, sehingga memaksa proyek untuk menambahkan "premi ketidakpastian hukum" yang besar pada penetapan harga mereka. Namun, di Singapura, dokumen seperti GFIF secara jelas menguraikan daftar periksa kepatuhan dan jalur hukum, memungkinkan lembaga untuk mengubah risiko hukum yang sebelumnya tidak dapat diprediksi menjadi biaya kepatuhan operasional yang dapat dicapai. Bagi lembaga yang benar-benar fokus pada bisnis jangka panjang, kelonggaran aturan bukanlah hal yang krusial; kuncinya adalah apakah biaya tersebut dihitung dengan jelas dan apa konsekuensi dari melanggar aturan tersebut.

3.2 MAS tidak menyelesaikan masalah hukum di luar rantai blok (off-chain), tetapi hal ini tidak mengurangi nilai kerangka kerjanya.

Tokenisasi RWA pada dasarnya masih merupakan kombinasi antara hukum dan teknologi. Seperti pusat keuangan utama lainnya, MAS belum berupaya mengganti sistem kepemilikan hukum di luar rantai (off-chain) dengan catatan di dalam rantai (on-chain); kepemilikan dan likuidasi aset masih bergantung pada SPV (Special Purpose Vehicles), perwalian, atau sistem registrasi tradisional. Oleh karena itu, tokenisasi tidak secara otomatis mengurangi kompleksitas pengemasan hukum, juga tidak menghilangkan biaya pendirian SPV; kepemilikan akhir tetap tertulis dalam sistem di luar rantai (off-chain).

Hal ini sebenarnya menyoroti nilai sebenarnya dari kerangka kerja MAS: kerangka kerja ini tidak menulis ulang kepemilikan hukum, tetapi lebih menstandarisasi dan memperjelas "keterkaitan hak antara token on-chain dan aset off-chain." Melalui dokumen seperti GFIF, institusi dapat dengan jelas memahami bagaimana token dikelola, status hukumnya dalam struktur kontraktual, hak mana yang berada di on-chain, dan risiko mana yang harus ditangani melalui kontrak off-chain.

Standardisasi ini memiliki konsekuensi yang sangat nyata: dalam pengaturan kontrak dan escrow, hak yang diwakili oleh token menjadi lebih mudah diaudit, dilacak, dan memiliki peluang lebih besar untuk ditegakkan di tingkat pengadilan. Hal ini sangat mengurangi "ketidaksesuaian" antara kontrak pintar dan sistem hukum tradisional, membuat lembaga lebih bersedia untuk memasukkan aset yang di tokenisasi ke dalam neraca mereka.

3.3 Bagi lembaga-lembaga, pertanyaan yang benar-benar krusial adalah "apakah mereka dapat menjelaskannya dengan jelas."

Dari perspektif kelembagaan, keberhasilan atau kegagalan sistem tersebut sangat menentukan apakah RWA dapat beralih dari "konsep laboratorium" menjadi lini bisnis yang nyata.

1. Penetapan Harga Risiko dan Nasihat Hukum: Di pasar yang kurang memiliki kepastian regulasi, lembaga keuangan kesulitan untuk menetapkan harga risiko secara andal dan mengalokasikan modal untuk RWA (Aset Berbasis Risiko), dan tim hukum serta kepatuhan seringkali hanya dapat memberikan opini yang samar. Dokumen MAS (Manufacturing Advisory Services) memungkinkan tim kepatuhan internal dan penasihat hukum eksternal untuk bekerja di bawah seperangkat aturan yang sama, sehingga mengurangi premi risiko hukum.

2. Akses Investor Institusional: Bagi investor institusional besar (bank, dana kekayaan negara, perusahaan asuransi, dll.), faktor terpenting adalah prediktabilitas paparan risiko dan keandalan mekanisme likuidasi. Misalnya, jika dana pasar uang yang di tokenisasi dapat "sesuai dengan persyaratan produk obligasi tradisional" dalam hal penyimpanan, KYC, dan penanganan gagal bayar, maka akan menghadapi resistensi yang jauh lebih sedikit untuk dimasukkan ke dalam kumpulan aset yang sesuai.

3.4 Jalur Dampak Tidak Langsung dari “Standar Singapura”

Jika dilihat dalam jangka panjang, tujuan MAS dengan RWA bukan hanya untuk "mengelola bisnis di satu yurisdiksi," tetapi untuk membangun serangkaian protokol dan proses yang dapat beroperasi lintas yurisdiksi dan platform melalui proyek-proyek seperti Project Guardian. Inisiatif infrastruktur seperti GL1 juga membuka jalan bagi tujuan ini.

Dalam hal standar keluaran, MAS berpartisipasi dalam diskusi peraturan melalui organisasi internasional seperti IOSCO, dan juga bergantung pada lembaga global seperti J.P. Morgan, Citi, dan HSBC untuk memastikan kerangka kerja Singapura diterapkan secara efektif dalam operasi bisnis di dunia nyata. Bagi lembaga-lembaga ini, jika suatu praktik terbukti layak di Singapura, praktik tersebut sering digunakan sebagai titik awal untuk lokalisasi ketika mereplikasinya di pasar lain. Inilah jalur praktis di mana "standar Singapura" dapat menyebar.

IV. Dampak Industri: Perubahan Apa yang Akan Dihadapi Berbagai Peran?

4.1 Bagi penerbit: Dari "melakukan proyek percontohan" hingga "mengembangkan lini produk"

Bagi penerbit obligasi tradisional, surat utang, REIT, dan produk terstruktur (ABS, dll.), perubahan paling langsung yang ditimbulkan oleh kerangka kerja RWA MAS adalah bahwa tokenisasi bukan lagi sekadar "proyek laboratorium" tetapi dapat menjadi bagian dari lini produk reguler.

Di satu sisi, standardisasi GFIF dalam hal penyimpanan, tata kelola, dan penyelesaian mengurangi ketidakpastian dan biaya bagi penerbit saat merancang produk tokenisasi dengan "membangun kerangka kerja dari awal." Penerbit dapat menambahkan representasi on-chain dan mekanisme penyelesaian ke struktur hukum instrumen utang yang ada tanpa harus menciptakan kembali seluruh kemasan hukum dan logika pengendalian risiko. Di sisi lain, persyaratan penyimpanan dan DTSP yang jelas juga memberikan penerbit serangkaian standar kepatuhan yang sebanding untuk memilih mitra infrastruktur, mengurangi risiko kepatuhan yang disebabkan oleh "memilih mitra teknologi yang salah."

Yang lebih penting, berbagai program percontohan Project Guardian telah menunjukkan bahwa instrumen utang yang di tokenisasi dapat meningkatkan efisiensi manajemen likuiditas dan granularitas neraca tanpa mengorbankan kepatuhan regulasi di pasar. Bagi penerbit yang sering terlibat dalam pembiayaan jangka pendek, penerbitan obligasi bergulir, atau produk terstruktur, pendekatan yang lebih realistis adalah menerbitkan versi tradisional dan on-chain secara bersamaan di Singapura, menggunakan kerangka kepatuhan hukum tunggal untuk beroperasi melalui dua saluran, daripada hanya melakukan uji coba on-chain simbolis.

4.2 Bagi pengelola aset: Ambang batas operasional dan kepatuhan telah dinaikkan.

Bagi para pengelola dana, signifikansi pedoman pengoperasian dana tokenisasi terletak pada upaya mengembalikan dana tokenisasi dari "inovasi teknologi" menjadi "bisnis pengelolaan aset yang teregulasi".

MAS secara eksplisit mewajibkan pengelola aset untuk:

- Membangun sistem AML/CFT yang mencakup aktivitas on-chain untuk melakukan uji tuntas berkelanjutan terhadap penerbit stablecoin dan penyedia layanan on-chain.

- Mekanisme seperti daftar putih dompet digunakan untuk memastikan bahwa peserta dapat diidentifikasi dan dilacak, alih-alih beroperasi dalam lingkungan yang sepenuhnya terbuka dan anonim.

- Jelaskan secara lengkap risiko spesifik yang terkait dengan tokenisasi dalam dokumen pengungkapan, seperti kegagalan kontrak pintar, risiko oracle, dan penundaan penyelesaian.

Ini berarti bahwa hanya manajer aset dengan kemampuan kepatuhan dan operasional yang memadai yang benar-benar dapat berpartisipasi dalam tokenisasi RWA. Dalam jangka pendek, ini meningkatkan hambatan masuk ke industri; dalam jangka menengah hingga panjang, ini membantu menyaring peserta yang "tidak dapat memenuhi persyaratan kepatuhan," sehingga lembaga yang tersisa menjadi lebih profesional.

4.3 Bagi wali amanat dan lembaga kustodian: Dari "penyimpanan pasif" ke "pengendalian aktif"

Definisi GFIF tentang kustodian menekankan "kepemilikan dan kendali" atas aset digital, bukan sekadar penyimpanan kunci privat. Hal ini akan mendorong lembaga kustodian untuk melakukan peningkatan di bidang-bidang berikut:

- Sistem akun dan kemampuan pemetaan alamat on-chain: Cara menghubungkan alamat dan kontrak pintar di berbagai blockchain sambil mempertahankan manajemen berbasis akun yang sesuai.

- Keterpisahan dari kebangkrutan dan nasihat hukum: Bagaimana memastikan keberlakuan kepemilikan hukum dan prioritas pembayaran untuk aset yang di tokenisasi dalam berbagai skenario kebangkrutan.

- Kemampuan pengendalian risiko teknis: Melakukan penilaian risiko secara sistematis dan pemantauan berkelanjutan terhadap kombinasi teknologi seperti multi-signature, MPC, dan modul keamanan perangkat keras.

Dengan kata lain, lembaga kustodian bukan lagi sekadar "gudang," tetapi telah menjadi "simpul kendali" kunci yang menghubungkan dunia hukum on-chain dan off-chain. Lembaga-lembaga yang dapat membangun kemampuan kustodian yang terpercaya dalam kerangka peraturan Singapura akan menempati posisi infrastruktur penting di pasar RWA lintas batas di masa depan.

4.4 Bagi platform perdagangan dan DTSP: Lisensi kepatuhan menjadi "benteng pertahanan yang kuat"

Standar tinggi MAS dan strategi perizinan yang bijaksana untuk DTSP berarti bahwa "membangun platform perdagangan RWA" bukan lagi sekadar masalah teknis sederhana, melainkan proyek jangka panjang yang menekankan kepatuhan dan tata kelola.

Untuk platform perdagangan dan penyedia layanan:

Memegang lisensi itu sendiri akan menjadi "aset langka" dan benteng kompetitif, membantu menarik pesanan institusional dan penerbit berkualitas tinggi.

Platform perlu menemukan keseimbangan antara likuiditas on-chain dan KYC/AML off-chain serta pemantauan pasar untuk menghindari pengulangan kesalahan bursa mata uang kripto yang dicirikan oleh "volatilitas tinggi dan transparansi rendah."

Dalam jangka pendek, hal ini akan meningkatkan hambatan masuk pasar; dalam jangka panjang, hal ini akan membentuk Singapura menjadi "pusat likuiditas RWA yang patuh" yang didominasi oleh peserta institusional, bukan sebagai tempat perdagangan spekulatif.

4.5 Bagi investor institusional: Dari "pengamat" menjadi "peserta yang taat aturan"

Bagi investor institusional seperti bank, perusahaan asuransi, dana kekayaan negara, dan kantor keluarga, hambatan utama untuk memasuki ruang RWA di masa lalu seringkali bukanlah imbal hasil, melainkan risiko kepatuhan dan reputasi yang tidak dapat dinilai.

Standar penyimpanan, pedoman operasional, dan klasifikasi hukum yang disediakan oleh kerangka kerja MAS memungkinkan investor institusional untuk mendapatkan visibilitas yang lebih besar dalam dimensi-dimensi berikut:

- Penetapan harga risiko: Metode ini dapat memasukkan risiko seperti penyimpanan, penyelesaian, dan pihak lawan ke dalam model dengan lebih akurat, daripada hanya memperkirakannya secara kasar dengan premi yang besar.

- Tinjauan kepatuhan internal: Dokumen dan kerangka kerja peraturan yang jelas dan mudah diakses mendukung departemen kepatuhan, hukum, dan risiko dalam menjelaskan alasan konfigurasi produk RWA kepada dewan direksi.

- Strategi alokasi aset: Mengintegrasikan produk tokenisasi ke dalam portofolio pendapatan tetap, manajemen likuiditas, atau aset alternatif tanpa secara signifikan meningkatkan tekanan modal regulasi.

Hal ini akan mendorong beberapa "dana yang paling penting dalam hal kepatuhan" untuk memasuki pasar RWA Singapura terlebih dahulu. Dari perspektif eksternal, ini berarti bahwa beberapa lembaga besar lainnya ikut berpartisipasi; secara internal, ini berarti bahwa Singapura telah mempelopori paradigma bisnis di bidang RWA yang telah divalidasi oleh dana-dana serius—tim kepatuhan dan pengendalian risiko akan memiliki kepercayaan lebih ketika mendukung produk-produk tersebut di komite investasi.

4.6 Mengenai penerbitan lintas batas dan pasar regional: Singapura sebagai "pangkalan kepatuhan"

Bagi penerbit lintas batas yang menargetkan investor di Asia Tenggara, Australia, Timur Tengah, dan wilayah lainnya, Singapura telah memperkuat perannya sebagai "pilar kepatuhan" dalam kerangka kerja RWA putaran ini:

Di satu sisi, standar regulasi lokal yang jelas membantu penerbit menggunakannya sebagai "yurisdiksi patokan" untuk desain dan kepatuhan, dan kemudian melakukan penyesuaian adaptasi untuk pasar lain.

- Di sisi lain, proyek percontohan interoperabilitas yang dipromosikan oleh Project Guardian dan GL1 membuka jalan bagi pengakuan timbal balik penyelesaian dan penyimpanan lintas rantai dan lintas platform di masa mendatang, mengurangi biaya pembangunan yang berlebihan dari "membangun kembali sistem setiap kali Anda pergi ke suatu negara".

Dengan tidak adanya standar global yang terpadu, Singapura menawarkan "cetak biru regulasi yang dapat direplikasi + kombinasi infrastruktur yang kompatibel," yang diharapkan dapat memainkan peran serupa dengan "pusat kliring dan penyelesaian" dalam lanskap RWA regional—lebih seperti "landasan kepatuhan" bagi penerbit lintas batas.

Dilihat dari waktunya, jelas siapa yang akan bergabung lebih dulu: sudah pasti dana institusional yang paling peduli dengan kepatuhan dan risiko reputasi serta paling takut menginjak ranjau darat, daripada mereka yang mengejar keuntungan tertinggi untuk likuiditas jangka pendek.

V. Keterbatasan dan Isu yang Belum Terselesaikan

Bagian-bagian sebelumnya lebih berfokus pada "apa yang dapat dilakukan oleh kerangka kerja ini." Namun, untuk menentukan seberapa jauh kerangka kerja ini dapat melangkah, kita harus mengisolasi dan memeriksa beberapa kendala kelembagaan yang sulit, dengan mengakui sejauh mana batas atas RWA terkunci dalam ritme jangka menengah hingga panjang oleh variabel-variabel ini.

5.1 Hambatan mendasar dalam standar penyediaan modal bank

Salah satu kendala eksternal terbesar pada adopsi institusional RWA adalah perlakuan hati-hati Komite Basel tentang Pengawasan Perbankan terhadap eksposur bank terhadap aset kripto, yang secara langsung memengaruhi perhitungan aset tertimbang risiko RWA. Standar saat ini memberlakukan bobot risiko yang memberatkan hingga 1250% pada aset yang diimplementasikan pada blockchain tanpa izin (bahkan aset berkualitas tinggi seperti MMF yang di tokenisasi), hampir memperlakukannya sebagai mata uang kripto tanpa jaminan. Sebaliknya, RWA yang diimplementasikan pada blockchain dengan izin dapat menikmati bobot risiko yang lebih normal.

Pendekatan MAS relatif pragmatis: mereka mengumumkan penundaan satu tahun dalam implementasi standar aset kripto, memberi regulator dan sistem perbankan lebih banyak waktu untuk membahas bagaimana menangani skenario seperti "menempatkan aset berkualitas tinggi di jaringan terbuka" dengan lebih masuk akal. Jika Komite Basel tentang Pengawasan Perbankan terus mengadopsi pendekatan "satu ukuran untuk semua" berdasarkan jenis blockchain yang mendasarinya, semua kustodian bank dan penerbit yang berharap untuk menempatkan RWA di jaringan terbuka dan interoperabel akan menghadapi persyaratan modal yang sangat besar, dan strategi jaringan terbuka Singapura akan secara pasif "dikembalikan" ke versi yang lebih konservatif.

5.2 Keberlangsungan kepemilikan legal dan struktur SPV yang kompleks

Tokenisasi belum secara fundamental menyederhanakan kompleksitas struktur hukum off-chain RWA. Pembentukan SPV, perwalian, atau kerangka hukum kompleks lainnya untuk memastikan hubungan hukum antara token on-chain dan aset off-chain tetap merupakan langkah penting dan mahal. Lebih lanjut, verifikasi, audit, dan uji tuntas hukum aset off-chain tetap mahal, sehingga membatasi potensi tokenisasi untuk mengurangi biaya operasional secara keseluruhan di kelas aset tertentu.

Selain itu, bahkan dengan persyaratan penyimpanan yang lebih jelas, status hukum spesifik token dalam proses likuidasi kebangkrutan lembaga kustodian (apakah itu kepemilikan properti langsung atau klaim kontraktual) masih kurang memiliki preseden yang memadai di banyak yurisdiksi. Ini berarti bahwa dalam kasus kejadian yang benar-benar ekstrem, beberapa isu kunci masih memerlukan "perjuangan" untuk memperjelas intinya.

5.3 Koordinasi lintas batas masih belum memiliki standar yang seragam

Terlepas dari upaya MAS untuk mempromosikan interoperabilitas lintas batas melalui proyek-proyek seperti GL1, keselarasan di antara yurisdiksi utama masih terbatas pada klasifikasi hukum, perlindungan investor, dan standar AML/CFT. Misalnya, terdapat perbedaan signifikan dalam sikap terhadap stablecoin dan penerimaan blockchain terbuka. Agar RWA benar-benar menjadi kumpulan likuiditas global, diperlukan koordinasi yang lebih dalam pada asumsi-asumsi mendasar ini. Ini hampir pasti berarti bahwa dalam beberapa tahun mendatang, RWA akan menyerupai kumpulan "pasar regional multi-pusat" daripada kumpulan global yang sepenuhnya terpadu.

5.4 Penilaian Realistis: RWA bukanlah solusi mujarab, melainkan lebih merupakan "variabel lambat" yang menjadi benang merah utama.

Mengingat keterbatasan ini, RWA kemungkinan besar tidak akan mampu mengatasi semua permasalahan sistem keuangan dalam waktu singkat. Ini lebih seperti "jalur peningkatan institusional dan infrastruktur" jangka panjang, lambat namun jelas arahnya. Teknologi dapat berkembang beberapa kali dalam satu atau dua tahun, tetapi koordinasi regulasi, penyesuaian aturan modal, dan akumulasi preseden yudisial seringkali membutuhkan waktu lima atau sepuluh tahun untuk diukur.

VI. Ringkasan

6.1 Filosofi Regulasi dan Posisi Global Singapura yang Diwakili oleh Langkah Ini

Kerangka kerja RWA MAS merupakan penerapan konkret dari filosofi "risiko yang sama, regulasi yang sama" di era aset digital. Dengan menciptakan standar bersama industri melalui mekanisme seperti Project Guardian, MAS mengaitkan inovasi teknologi dengan manajemen risiko dan persyaratan kepatuhan di tingkat institusional.

Inisiatif ini berupaya memposisikan Singapura sebagai pusat infrastruktur yang diadopsi oleh lembaga-lembaga RWA: seperangkat aturan berstandar tinggi, dapat diprediksi, dan dapat dioperasikan yang dapat digunakan kembali oleh lebih banyak pasar, daripada beroperasi secara terpisah. Inisiatif seperti GL1 meletakkan dasar bagi interoperabilitas yang lebih luas dan ekosistem yang tidak terfragmentasi di masa depan.

6.2 Kesimpulan: Terobosan nyata dari RWA terletak pada prediktabilitas sistemnya.

Potensi teknologi RWA telah diakui secara luas, tetapi yang benar-benar memperlambat masuknya institusi adalah "kotak hitam institusional" terkait penyimpanan, kepastian penyelesaian, dan ketertelusuran hukum. Yang dilakukan MAS pada dasarnya adalah membongkar kotak hitam ini, mengubah risiko hukum yang awalnya tidak dapat diprediksi menjadi biaya kepatuhan yang dapat dikutip dan diprediksi.

Bagi organisasi yang ingin membangun bisnis jangka panjang, langkah ini lebih penting daripada struktur baru apa pun: terobosan untuk RWA (Randomized Ways Analysis) terletak bukan pada teknologinya, tetapi pada apakah aturan-aturan tersebut dapat dihitung dengan jelas.

Secara lebih lugas: RWA tidak lagi hanya menceritakan kisah teknis, tetapi telah mulai menyampaikan serangkaian aturan yang dapat diterima oleh lembaga dan regulator.