Starknet (STRK) adalah salah satu contoh klasik dari ‘token overvalued VC yang mengalami downtrend parah’ di pasar crypto dalam beberapa tahun terakhir. Tidak seperti LUNA yang langsung anjlok, STRK memberi tahu pasar dengan penurunan yang terus-menerus selama lebih dari setahun: 'FDV tinggi (nilai dilusi penuh) + likuiditas rendah + pembukaan VC' adalah mesin penggiling yang paling halus dan paling menyiksa untuk proyek yang legit.

Latar belakang kejadian: Peluncuran langsung ke puncak adalah ‘dosa asal’ dimensi

Starknet sebelum airdrop bikin hype gila-gilaan ("StarkDrop"), tapi ekonomi tokennya dipermasalahkan: jumlah airdrop yang diterima retail sangat kecil, sementara proporsi token yang dipegang VC dan tim terlalu tinggi, ini bisa jadi bibit untuk penurunan berikutnya.

Kronologi penurunan tajam (2024.02 – 2025.12)

Fase satu: pembukaan tinggi, penurunan segera setelah airdrop (2024.02)

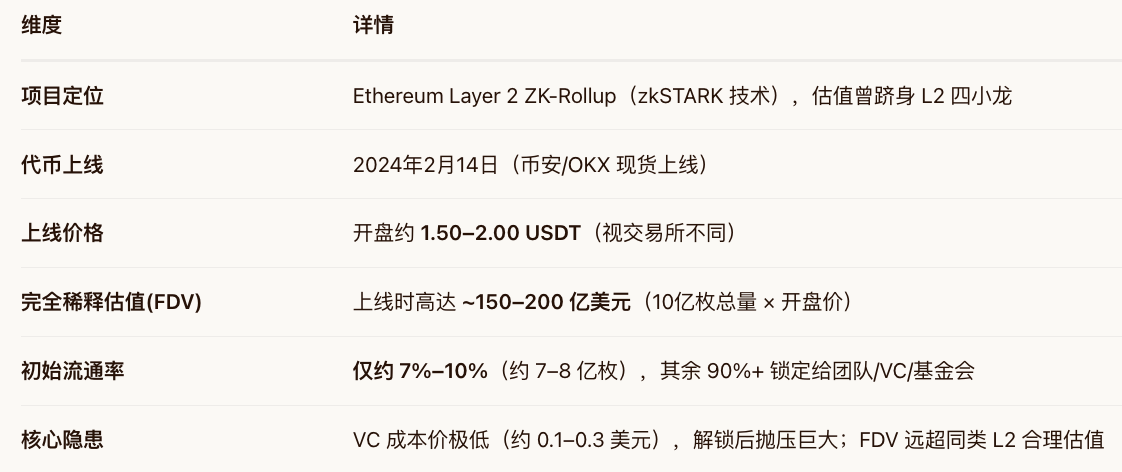

14 Februari: Binance dan lainnya meluncurkan STRK, harga pembukaan melonjak hingga ~2.40 USD (segera setelah hype), kapitalisasi pasar melesat ke peringkat teratas L2.

Hari yang sama: banyak penerima airdrop memilih untuk "take profit" saat harga tinggi, ditambah dengan penguncian likuiditas awal dari market maker, harga dengan cepat turun ke kisaran 1.30–1.50 USD. Pasar mulai sadar bahwa meskipun pasokan beredar kecil, harapan untuk unlock menekan nilai tengah.

Fase dua: penurunan berlanjut, tekanan unlock mulai terlihat (2024.03 – 2024.12)

Jadwal unlock: token tim/VC akan diunlock secara bertahap sesuai dengan Cliff + Linear Vest (biasanya 4 tahun linear, 1 tahun Cliff).

Pergerakan harga: dari sekitar 1.50 USD turun perlahan setiap kuartal, pada akhir 2024 jatuh ke kisaran 0.50–0.60 USD (penurunan -70% dari puncak).

Karakteristik: tidak ada pengumuman negatif yang jelas, murni penjualan (unlock + sebagian investor awal mencairkan) > pembelian (pertumbuhan TVL ekosistem tidak memenuhi harapan).

Fase tiga: faktor makro bertumpuk, mencapai titik terendah (2025.01 – 2025.12)

Kompetisi di jalur L2 semakin memanas pada 2025 (Base, Arbitrum, zkSync, Scroll membagi TVL dan pengembang). STRK mencapai titik terendah di 0.20–0.25 USD (penurunan ~88%–90% dari titik tertinggi), dan rugi lebih dari 50% dibandingkan harga rata-rata saat IDO/airdrop. Hingga pertengahan 2026, harga berfluktuasi di kisaran 0.25–0.35 USD, masih jauh dari kembali modal.

Intinya: ini bukan "kejadian crash mendadak", melainkan kombinasi regresi nilai + tekanan jual akibat unlock yang lambat, investor ritel sering terjebak sambil menunggu "rebound untuk menutup posisi rugi".

Dampak dan pelajaran untuk industri

Untuk investor peserta airdrop: sebagian besar pengguna interaksi awal yang tidak menjual pada hari pertama kini mengalami kerugian besar. Pembeli sekunder: mereka yang mengejar harga saat pembukaan mengalami penarikan maksimum lebih dari 85%, menjadi salah satu kasus "pembeli paling menderita" dalam jalur L2 dalam beberapa tahun terakhir.

Untuk industri (refleksi ekonomi token L2) Mengakhiri permainan "FDV tinggi, likuiditas rendah": kinerja buruk STRK dibandingkan ARB, OP, mendorong proyek berikutnya (seperti Blast, Taiko) untuk menurunkan FDV awal dan meningkatkan tingkat likuiditas awal. Evolusi model airdrop: pasar mulai waspada terhadap "pembunuhan penyihir yang terlalu ketat menyebabkan pengguna nyata kecewa" dan "volume distribusi yang terlalu kecil tanpa rasa memiliki". Keraguan terhadap utilitas token L2: STRK terutama digunakan untuk governance + membayar sebagian biaya (di masa depan), kurangnya skenario konsumsi yang kuat dalam jangka pendek, semakin melemahkan logika beli.

Untuk regulasi/kepatuhan: Tidak memicu risiko sistemik (tidak seperti UST/LUNA), tetapi memperkuat pemahaman bahwa "token bukan hanya utilitas, tetapi juga produk keuangan", beberapa yurisdiksi mulai memperhatikan pengungkapan unlock token VC.