Saham ter-token telah keluar dari siklus spekulasi konsep, mewujudkan peluncuran on-chain secara besar-besaran, tetapi belum membentuk pasar keuangan on-chain yang benar-benar independen. Dibandingkan dengan narasi industri yang kosong, data nyata di on-chain dapat memberikan gambaran yang lebih akurat tentang kualitas jalur. Berdasarkan data perdagangan lengkap dari platform terkemuka Ondo, kita dapat melihat dengan jelas pola operasi pasar saat ini, stratifikasi pengguna, preferensi dana, dan kendala inti.

Hingga Mei 2026, total volume perdagangan Ondo Global Markets telah melampaui 5,5 miliar USD, dengan lebih dari 2,8 juta transaksi, mencakup lebih dari 180 ribu dompet independen, dan TVL (Total Value Locked) telah berhasil melewati 1 miliar USD. Data ini secara langsung membuktikan: saham ter-token tidak lagi menjadi skenario eksperimental, melainkan jalur RWA yang matang dengan likuiditas nyata dan pertumbuhan pengguna yang berkelanjutan.

Artikel ini berdasarkan data on-chain dari dua rantai Ethereum dan BNB Chain, secara mendalam membongkar pola pasar nyata dari saham ter-token dari lima dimensi: ritme perdagangan, struktur pengguna, rotasi sektor, ekosistem dua rantai, dan kendala industri, serta menjelaskan hubungan ketergantungan dan keunggulan diferensialnya dengan pasar saham AS tradisional.

Data menunjukkan: periode statistik hingga 12 Mei 2026, mencakup semua data perdagangan Ethereum dan BNB Chain, Solana dan HyperEVM tidak termasuk dalam statistik karena dekode data yang tidak sempurna.

Kesimpulan inti: lima logika operasi nyata dari saham ter-token.

Menggabungkan perilaku on-chain dan data dana, jalur saat ini menunjukkan karakteristik struktural yang sangat stabil, memecahkan kesalahpahaman umum di pasar:

Saat ini, pasar saham ter-token memiliki karakteristik perkembangan yang jelas dan batasan industri, yang menunjukkan tren perkembangan yang bertentangan namun jelas. Di sisi efisiensi perdagangan, teknologi on-chain mendukung perdagangan bebas sepanjang waktu, tetapi likuiditas pasar dan perilaku perdagangan pengguna sangat bergantung pada pasar Wall Street tradisional, dengan sebagian besar perdagangan terkonsentrasi pada hari kerja pasar saham AS, saat ini hanya berfungsi sebagai saluran tambahan untuk pasar saham AS, belum membentuk pasar perdagangan on-chain yang independen. Di sisi struktur pasar, jalur ini telah mengakumulasi banyak pengguna retail, perdagangan frekuensi tinggi yang kecil menopang keseluruhan aktivitas pasar, tetapi kedalaman perdagangan inti dan kekuasaan penetapan harga aset masih dipegang oleh dana besar dan institusi, pola pasar sangat cocok dengan sistem keuangan tradisional. Di sisi titik fokus sektor, AI adalah tema utama pertama yang mewujudkan penetapan harga on-chain secara besar-besaran, dengan aktivitas perdagangan terkait di seluruh rantai industri yang sangat tinggi, juga merupakan arah investasi saat ini yang paling berkelanjutan dengan konsensus institusi. Dalam hal alokasi aset, saham teknologi masih merupakan kekuatan utama dalam perdagangan pasar, sementara permintaan pengguna untuk ETF komoditas besar seperti emas dan perak terus meledak, dengan ambang batas rendah dan sifat tahan risiko, menjadi pilihan penting untuk lindung nilai aset dan diversifikasi portofolio investor biasa. Dalam hal ekosistem on-chain, BNB Chain dan Ethereum telah membentuk sistem pengguna yang sepenuhnya terpisah, yang pertama menargetkan pasar lalu lintas retail, sementara yang terakhir fokus pada alokasi portofolio pengguna dengan kekayaan tinggi, perilaku perdagangan dan aliran dana dalam kategori aset yang sama di dua blockchain publik menunjukkan perbedaan yang mencolok.

Satu, langkah jalur: dari infrastruktur institusi ke realisasi C-end untuk semua.

Jalur RWA awal berfokus pada infrastruktur institusi, dengan sebagian besar berfokus pada obligasi ter-token, penyelesaian on-chain, dan aset jaminan, melayani lapisan yang sempit, dengan partisipasi publik yang sangat rendah. Namun, saham ter-token adalah skenario pertama yang benar-benar menghubungkan C-end dalam jalur RWA, bergantung pada aset global yang umum seperti saham AS dan ETF, dengan ambang kognisi pengguna yang sangat rendah, secara alami sesuai dengan kebutuhan investasi masyarakat umum.

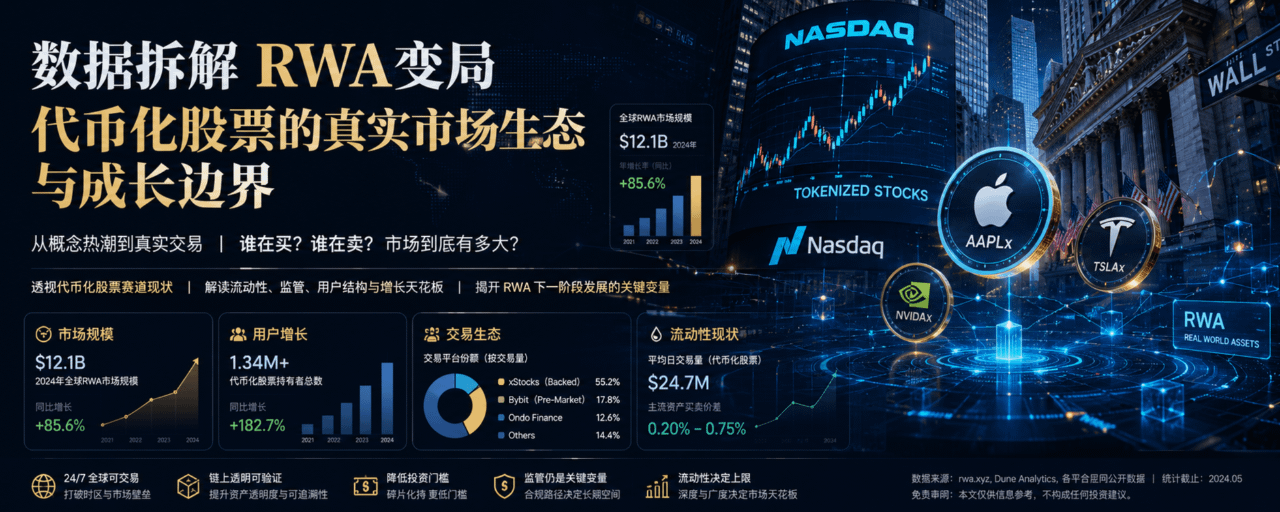

Saat ini, nilai pasar saham ter-token global telah melebihi 1,4 miliar USD, dengan volume perdagangan bulanan mendekati 3 miliar USD. Alamat aktif bulanan dan pengguna yang memegang token masing-masing telah melampaui 100 ribu dan 250 ribu, membentuk kecocokan pasar produk yang stabil dalam jalur keuangan on-chain. Berbeda dengan token asli kripto, saham ter-token terikat pada aset riil tradisional, dengan kondisi pasar, fundamental, dan logika dana yang semuanya sesuai dengan keuangan tradisional, menjadi jembatan inti yang menghubungkan dana on-chain dengan pasar Wall Street.

Platform terkemuka Ondo mengadopsi model 'penitipan broker luar negeri + pemetaan token on-chain', mewujudkan penukaran koin 24/5 dan perdagangan on-chain sepanjang waktu, menjaga keamanan aset tradisional dari pasar saham AS, sekaligus memberikan keuntungan pada aset kripto yang tidak memerlukan izin dan dapat mengalir kapan saja, juga menjadi alasan inti mengapa mereka dapat berkembang dengan cepat. Pada Maret 2026, volume perdagangan platform mencapai puncaknya sebesar 1,38 miliar USD dalam satu bulan, dengan potensi pertumbuhan jalur yang terus dilepaskan.

Dua, ritme perdagangan: ilusi perdagangan sepanjang waktu, likuiditas inti terikat pada pasar saham AS.

Sorotan utama dari saham ter-token adalah memecahkan batasan waktu pasar saham tradisional, mewujudkan perdagangan bebas 7x24 jam. Namun, data nyata di on-chain menunjukkan bahwa perilaku perdagangan pengguna belum terlepas dari kerangka waktu keuangan tradisional, perdagangan sepanjang waktu hanya bersifat 'teknis mungkin', bukan 'norma pasar'.

Data menunjukkan, proporsi volume transaksi akhir pekan hanya 0,55%, perdagangan hampir terhenti; 99% transaksi efektif terkonsentrasi pada hari kerja pasar saham AS. Di mana 52% dari volume transaksi berfokus pada periode perdagangan inti AS, perdagangan sebelum dan sesudah pasar menyumbang 28%, periode perdagangan independen di kawasan Eropa dan Asia hanya memberikan kontribusi dua puluh persen dari volume perdagangan. Waktu puncak perdagangan adalah dari pukul 10 hingga 12 waktu kerja di AS, di mana volume perdagangan adalah 4-5 kali lipat dari waktu non-perdagangan.

Karakteristik ini menunjukkan bahwa nilai inti dari saham ter-token saat ini adalah sebagai alat akses tanpa batas untuk pasar saham AS, bukan pasar perdagangan yang independen sepanjang waktu. Penemuan harga, emosi dana, dan fluktuasi pasar masih sepenuhnya bergantung pada Wall Street; untuk sepenuhnya terlepas dari pasar tradisional dan membentuk tren independen, masih perlu menyelesaikan tiga masalah besar: kurangnya likuiditas di luar waktu AS, hilangnya penetapan harga independen, dan kurangnya pertumbuhan pengguna lintas wilayah.

Tiga, struktur pengguna: akumulasi lalu lintas retail, ikan paus mengendalikan kedalaman pasar.

Jalur saham ter-token telah menarik masuknya banyak retailer, tetapi kekuasaan penetapan harga pasar dan likuiditas inti masih sangat terpusat pada dana besar, menunjukkan pola yang khas dari 'retail menciptakan hype, dana besar menentukan pasar'.

Pengguna dengan volume transaksi kecil membentuk basis pasar yang fundamental: pesanan di bawah 500 USD menyumbang 64% dari total, di mana transaksi kecil di bawah 500 USD hanya memberikan kontribusi 5% dari total volume transaksi, menyoroti karakteristik perdagangan frekuensi tinggi dari retail. Di sisi lain, untuk dana besar, pesanan di atas 50 ribu USD hanya menyumbang 0,5% dari total pesanan, namun menyumbang 35,3% dari total volume transaksi, ditambah kontribusi 20,5% dari pesanan dalam rentang 10-50 ribu USD, dengan kurang dari 1% dari pesanan besar mengendalikan lebih dari setengah likuiditas pasar.

Karakteristik stratifikasi pengguna juga tercermin dalam preferensi aset: pengguna ETF perak dan emas mencakup area yang sangat luas, di mana pengguna ETF perak ter-token di satu rantai mendekati 20 ribu, dengan pengguna biasa lebih menyukai alokasi aset keras dengan volatilitas rendah; sementara token seperti COIN dan CRCL memiliki rata-rata transaksi per pengguna yang lebih tinggi, menunjukkan karakteristik kepemilikan yang terkonsentrasi pada ikan paus.

Secara keseluruhan, struktur pasar saham ter-token sangat konsisten dengan pasar saham tradisional, di mana retail menyediakan aktivitas pasar, sementara institusi dan pengguna dengan kekayaan tinggi menentukan penetapan harga aset dan tren pasar, ekosistem pengguna dual beroperasi secara paralel, mendorong perluasan jalur yang berkelanjutan.

Empat, rotasi sektor: Penyebaran rantai AI yang komprehensif, alokasi aset keras yang diam-diam muncul.

Bergantung pada siklus sektor pasar saham tradisional, saham ter-token telah membentuk pola rotasi yang jelas dan berkelanjutan, di mana jalur AI menjadi tema inti pertama yang mewujudkan penetapan harga on-chain secara besar-besaran.

Baru-baru ini, volume perdagangan saham ter-token terkait AI menyumbang 35%-40% dari total volume transaksi, menjadi satu-satunya sektor utama yang memiliki konsensus jangka panjang dalam jalur ini. Dana pasar tidak lagi hanya mengejar pemimpin terminal seperti Nvidia, tetapi juga melakukan penempatan mendalam di seluruh rantai industri AI, dengan saham-saham seperti Micron, Qualcomm, dan Snowflake, sinyal aliran bersih dana bahkan lebih kuat daripada Nvidia, mencerminkan pemikiran penempatan institusi yang terfokus dan terintegrasi.

Selain garis utama teknologi, permintaan untuk alokasi aset tradisional yang stabil terus meningkat. Dari struktur aset, saham biasa menyumbang 72,5% dan tetap yang pertama, diikuti oleh saham ETF, komoditas ETF, dan obligasi ETF. Di mana pengguna ETF perak dan emas jauh melampaui sebagian besar saham teknologi, keuntungan inti terletak pada mengisi kekosongan layanan broker tradisional—banyak pengguna biasa di seluruh dunia tidak dapat dengan mudah mengalokasikan komoditas besar di luar negeri, dan aset keras ter-token menjadi solusi optimal untuk lindung nilai inflasi dengan biaya rendah dan diversifikasi investasi.

Lima, diferensiasi ekosistem dua rantai: BNB Chain menarik lalu lintas, Ethereum fokus pada posisi besar.

Ethereum dan BNB Chain bersama-sama mendukung perdagangan saham ter-token, tetapi telah berevolusi menjadi profil pengguna dan ekosistem pasar yang sepenuhnya berbeda, tanpa adanya pola pasar on-chain yang seragam.

Dalam hal lalu lintas, BNB Chain adalah kekuatan utama, menyumbang 75,6% dari total volume transaksi, mencakup 168 ribu dompet independen, dengan ambang rendah dan biaya rendah menarik banyak pengguna retail; jumlah pengguna Ethereum hanya 21 ribu, proporsinya sangat rendah, tetapi kualitas pengguna jauh lebih unggul. Data menunjukkan, rata-rata volume transaksi per transaksi Ethereum mencapai 3092 USD, rata-rata transaksi per pengguna lebih dari 2,5 kali pengguna BNB Chain, merupakan pasar dengan kepemilikan kekayaan tinggi yang khas.

Perilaku dana untuk aset yang sama di dua rantai sangat bertolak belakang: CRCL menunjukkan net sell di Ethereum, sementara ada aliran masuk bersih yang besar di BNB Chain; QQQETF terus terkunci di Ethereum, sementara emosi perdagangan di BNB Chain sepi. Perbedaan ini menunjukkan bahwa permintaan pengguna untuk saham ter-token, strategi perdagangan, dan logika dana sepenuhnya terintegrasi, platform tidak dapat menggunakan strategi tunggal untuk menyesuaikan seluruh pengguna rantai.

Dari kurva pertumbuhan pengguna, BNB Chain menunjukkan pertumbuhan impulsif yang khas, setelah ledakan lalu lintas jangka pendek, secara bertahap menurun; ukuran pengguna Ethereum berfluktuasi sangat sedikit, dengan stabilitas posisi yang lebih kuat, membentuk pola dua rantai 'pasar lalu lintas retail + pasar posisi institusi'.

Enam, tinjauan jalur dan arah evolusi masa depan.

Setelah melewati fase peluncuran berskala besar, saham ter-token telah menyelesaikan pembekuan C-end untuk jalur RWA, sepenuhnya terlepas dari spekulasi konsep, tetapi batas pertumbuhan jalur ini masih jelas, dan dalam jangka pendek tidak dapat menggantikan pasar keuangan tradisional.

Nilai inti dari jalur saat ini bukanlah untuk mengguncang Wall Street, tetapi untuk mengisi kesenjangan inklusi dalam alokasi aset global. Bagi pengguna global yang tidak dapat dijangkau oleh broker tradisional dan memiliki ambang masuk yang terlalu tinggi, saham ter-token menyediakan saluran alokasi aset luar negeri yang tidak memerlukan izin, dengan ambang rendah, dan dapat diakses sepanjang waktu, inilah nilai yang paling tidak tergantikan.

Melihat ke depan, perkembangan jalur akan memasuki tahap kedua: dari sekadar 'aset di-rantai' beralih ke 'perbaikan ekosistem dan retensi pengguna'. Kompetisi inti ke depan bukan lagi tentang replikasi aset, tetapi tentang optimasi likuiditas, operasi stratifikasi pengguna, perbaikan sistem risiko, dan peningkatan pengalaman produk. Hanya dengan menyelesaikan masalah inti seperti kurangnya likuiditas di luar waktu AS, penetapan harga yang bergantung pada pasar tradisional, dan fluktuasi retensi pengguna, saham ter-token dapat tumbuh dari 'alat akses pasar saham AS' menjadi pasar keuangan on-chain yang tersegmentasi yang benar-benar independen.

Penutup.

Pencapaian volume perdagangan 5,5 miliar USD menandai bahwa saham ter-token resmi memasuki tahap praktis, menjadi skenario paling matang dan paling imajinatif dalam jalur RWA. Namun, data juga jelas menunjukkan bahwa jalur ini masih berada di tahap awal pertumbuhan yang bergantung pada keuangan tradisional, dengan ritme perdagangan, logika penetapan harga, dan rotasi sektor semuanya terikat pada Wall Street. Di masa depan, seiring dengan diferensiasi ekosistem dua rantai yang berlanjut, struktur pengguna yang terus matang, dan permintaan alokasi aset keras yang muncul, saham ter-token akan keluar dari jalur pertumbuhan on-chain yang terpisah, menjadi penghubung inti antara keuangan tradisional dan pasar kripto.