Selama dekade terakhir, sistem keuangan tradisional dan digital beroperasi dalam kerangka yang dapat diprediksi dari batas-batas institusional. Sementara itu, trader ritel berjuang di pasar sekunder, federasi modal elit mempertahankan dominasi absolut atas penawaran awal yang besar. Namun, gangguan struktural saat ini yang mengirim gelombang kejut melalui indikator global seperti Nasdaq 100 dan S&P 500 mengungkapkan bahwa ada perubahan tektonik mendalam yang sedang berlangsung — perubahan yang melampaui sekadar koreksi pasar rutin.

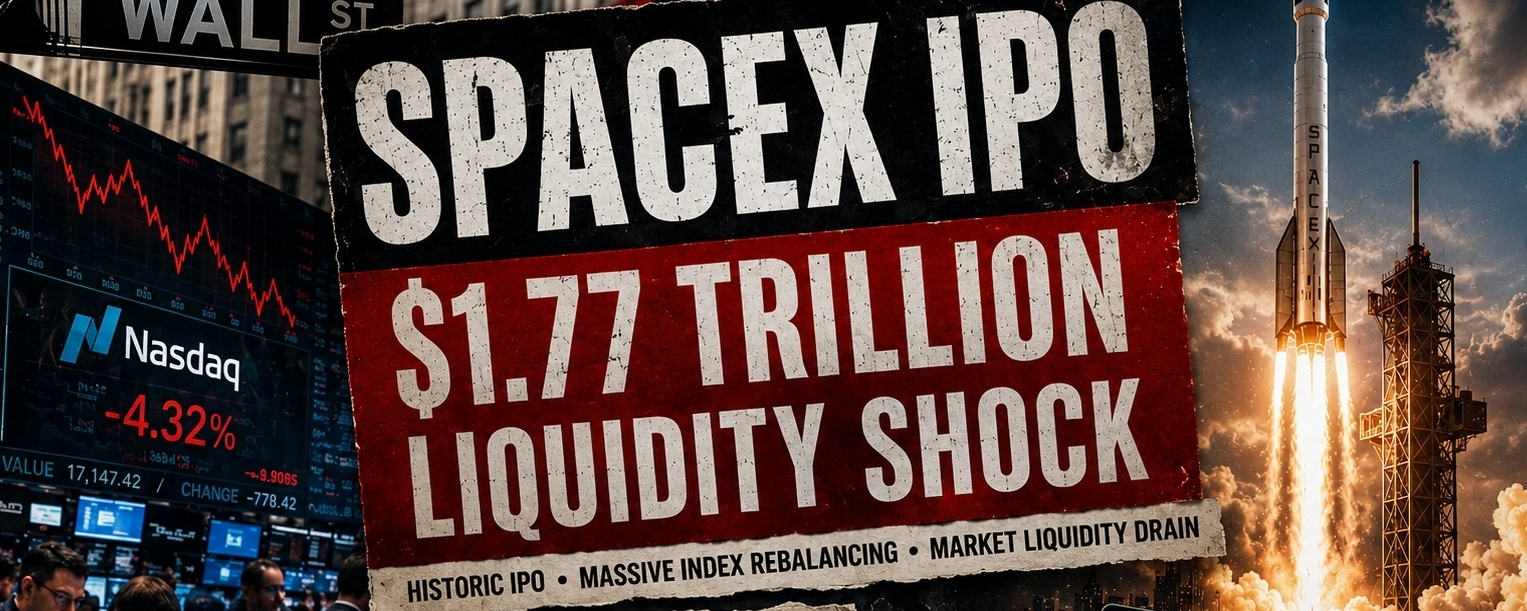

Hari ini, kita berdiri di tengah pusat gempa redistribusi likuiditas yang belum pernah terjadi sebelumnya, yang dipicu oleh kemunculan publik yang akan datang dari SpaceX dengan valuasi luar biasa mendekati 1.77 triliun dolar. Acara besar ini bukan hanya penawaran umum perdana (IPO) terbesar dalam sejarah manusia; tetapi juga merupakan penulisan ulang sistematis dari aturan tata kelola keuangan yang dirumuskan oleh kartel institusi besar.

Reorganisasi besar ini tidak hanya menargetkan kapitalisasi perusahaan; tetapi juga menciptakan kekosongan sistematik yang besar yang dirancang untuk menyerap modal terdesentralisasi. Dengan menurunkan hambatan masuk yang telah bertahan lama, para paus Wall Street mengatur paradoks filosofis: memberikan akses yang belum pernah terjadi sebelumnya ke pasar untuk investor kecil, sementara pada saat yang sama menempatkan mereka dalam posisi untuk menyerap guncangan ekonomi makro yang tajam, yang membahayakan sumber daya terpenting mereka: kedaulatan finansial dan kejernihan mental.

---

1. Struktur keuangan: Bagaimana kontrol regulasi telah larut?

Untuk memecahkan narasi keuangan yang dominan dan dangkal, seseorang harus menganalisis bagaimana kerangka institusi elit telah dengan mulus mengubah perangkat dasarnya untuk mengakomodasi satu entitas swasta. Fleksibilitas regulatori yang mengejutkan ini telah terwujud melalui tiga lapisan operasional utama:

- Gerbang penyerapan ritel: Konglomerat pialang besar telah melakukan pemotongan yang belum pernah terjadi sebelumnya sebesar 99,6% dalam syarat masuk, yang menyebabkan batas minimum untuk membuka akun yang ditujukan untuk penawaran umum dari 500.000 dolar menjadi hanya 2.000 dolar. Perubahan struktural ini secara mendadak membuka pintu bagi jutaan dompet kecil untuk menghadapi volatilitas makroekonomi yang sangat berisiko.

- Mekanisme indeks yang dipercepat: Secara historis, badan yang mengikuti indeks memberlakukan periode tunggu yang ketat pada perusahaan swasta hingga tiga bulan sebelum mereka dimasukkan ke dalam indeks. Namun, dalam kejadian ini, Bursa Nasdaq telah mengubah piagam internalnya, untuk memperpendek periode tunggu menjadi hanya 15 hari, memaksa sistem modal otomatis untuk memasuki fase repositioning yang mendadak dan segera.

- Pembelian paksa indeks: Saat perusahaan triliunan ini bergabung dengan indeks standar, dana investasi pasif di seluruh dunia (terutama dana yang mengikuti QQQ) akan terpaksa secara hukum membeli saham senilai antara 22 hingga 27 miliar dolar, menciptakan dorongan pembelian yang artifisial dan terpaksa.

---

2. Anatomi struktural dari gelombang penjualan: Koreksi rutin atau penarikan likuiditas?

Banyak analis salah memahami kerugian saat ini di berbagai aset sebagai sekadar koreksi teknis sederhana. Namun, perbedaan operasional antara siklus pasar yang sehat dan penarikan likuiditas institusional yang dalam ini sangat jelas:

* Koreksi pasar standar:

- Pemicu utama: Indikator teknis yang overbought, perubahan dalam data makroekonomi, atau penurunan laba perusahaan.

- Tindakan institusi: Pengalihan modal ke saham defensif, pendapatan tetap, atau lapisan modal yang stabil.

- Partisipasi ritel: Penjualan panik (Panic-selling) yang dihasilkan oleh pelanggaran level teknis atau penyerahan yang dipimpin oleh ketakutan.

- Keterkaitan aset: Penurunan lokal di sektor-sektor berisiko tinggi, sementara tempat berlindung yang aman menyerap aliran modal.

* Penarikan likuiditas untuk tahun 2026:

- Pemicu utama: Pembersihan sistematis aset yang ada untuk mengumpulkan cadangan likuid yang besar untuk menutupi penawaran perdana bersejarah.

- Tindakan institusi: Gerakan proaktif tajam dari paus untuk aturan penggabungan indeks dengan tujuan menguras portofolio saham saat ini.

- Partisipasi ritel: Likuidasi sukarela dan mendadak dari portofolio investasi yang sukses dan menguntungkan hanya untuk mengikuti penawaran pasar perdana.

- Keterkaitan aset: Penjualan besar-besaran yang tajam dan bersamaan memukul raksasa teknologi, semikonduktor, dan perusahaan besar sekaligus.

---

3. Implikasi ekonomi makro: Air terjun tak terlihat yang menguras modal global

Dinamika rekayasa ini tidak bekerja dalam isolasi teoritis; tetapi menghasilkan gelombang balik yang ganas yang mengurangi tekanan pada neraca indeks kedaulatan, sementara secara agresif mengalihkan likuiditas:

A. Dampak persaingan di pasar teknologi sekunder:

Di indeks teknologi yang sangat terkonsentrasi, modal terbatas. Dan ketika raksasa teknologi senilai 1,77 triliun dolar meminta penggabungan segera, itu memicu kebutuhan penyeimbangan struktural yang wajib. Sistem institusi harus secara teratur mengeringkan pembiayaan kepemilikan sekunder — seperti perusahaan semikonduktor canggih dan saham infrastruktur AI — untuk memenuhi kebutuhan modal besar dari listing baru, yang menyebabkan kerugian luas di sektor-sektor ini.

B. Penarikan likuiditas bebas di pasar:

Dengan mengamankan bagian besar sebesar 30% untuk investor ritel — tiga kali lipat dari standar statistik yang biasa untuk penawaran pasar perdana — struktur yang diekspor sengaja menarik cadangan likuid dari rekening bank dan dompet perdagangan biasa. Penarikan besar ini meninggalkan pasar yang lebih luas terbuka, telanjang dari daya beli yang diperlukan untuk mendukung level harga selama koreksi makroekonomi yang tak terduga.

C. Repositioning strategis dari portofolio terdesentralisasi:

Alih-alih bergantung pada pelacakan algoritmik otomatis, manajer dana menghadapi pilihan operasional yang sulit: baik mempertahankan posisi yang terakumulasi di saham teknologi unggulan, atau menjualnya untuk berpartisipasi dalam kategori aset primer yang jarang secara historis. Peralihan massal ini dari pasar sekunder yang likuid ke lapisan primer yang tidak likuid meninggalkan kantor perdagangan publik rentan terhadap kemacetan operasional yang tajam.

---

4. Sosiologi: Memecah model "likuiditas keluar"

Menjauh dari angka keuangan murni mengungkap fenomena manusia berulang yang secara teratur muncul di puncak siklus pasar sejarah:

- Mekanika distribusi di puncak: Ketika insinyur institusi keuangan menghabiskan sumber daya regulasi yang besar untuk memfasilitasi jalur masuk bagi modal kecil, itu jarang didorong oleh kemurahan hati struktural. Secara historis, pola ini menunjukkan "distribusi di puncak" — proses di mana orang dalam yang berpengaruh menukar saham perusahaan yang tidak likuid dan dinilai terlalu tinggi dengan uang tunai nyata yang likuid yang disediakan oleh publik trader yang bersemangat.

- Gema sejarah: Skema makro ini mencerminkan pengaturan psikologis dan struktural yang terlihat selama runtuhnya dot-com pada tahun 2000 dan ledakan perusahaan SPAC pada tahun 2021. Dalam kedua kasus, momentum media yang intens menyembunyikan keluarnya institusi, meninggalkan komunitas ritel menghadapi penurunan sendirian sementara likuiditas sistematik menghilang dari infrastruktur keuangan.

---

Horizon strategis: Berlayar dalam matriks institusi

Gangguan mendalam yang dialami pasar global bukanlah deviasi sementara yang dibuat untuk menarik perhatian trader secara sementara; tetapi pengingat menyakitkan tentang fisika dasar yang mengatur infrastruktur keuangan pusat. Dalam ekosistem yang kompleks ini, pasar berhenti menjadi mekanisme objektif untuk menemukan harga, dan sebaliknya berubah menjadi lingkungan yang sangat terkoordinasi yang dikelola oleh gravitasi institusi.

Tanggung jawab Anda sebagai trader dan partisipan pasar harus berkembang secara alami; harus bergerak dari peran pengamat emosional — yang cepat terpengaruh oleh kegemparan media dan ketakutan pada indeks — ke insinyur analitis. Para operator pasar harus dengan cermat memeriksa insentif institusi, menilai data penerbitan, dan memisahkan modal inti mereka dari jebakan pintu keluar sistematik.

Mesin institusi adalah yang menetapkan aturan regulasi, mengendalikan jadwal bergabung dengan indeks, dan memimpin jalur pialang besar; tetapi Anda tetap memegang kendali mutlak atas eksekusi finansial Anda. Fleksibilitas sejati di pasar tidak terletak pada berlari buta di belakang narasi historis, tetapi dalam mempertahankan kedaulatan finansial Anda untuk menangkap peluang yang murni dan nyata.

---

💡 Bagikan pendapat Anda di komentar:

Sementara Wall Street merekayasa buku aturan untuk memfasilitasi migrasi historis modal triliunan ini, apa rencana defensif strategis Anda yang segera? Apakah Anda menyimpan cadangan likuid untuk membeli kerugian yang dihasilkan di pasar sekunder, ataukah Anda melakukan masuk langsung ke penawaran perdana? Bagikan pikiran Anda di bawah!

---

📌 Penafian keuangan dan teknis:

Informasi, data teknis, dan wawasan analitis yang disajikan dalam artikel ini ditujukan untuk tujuan pendidikan, akademis, dan informatif semata. Konten ini tidak merupakan nasihat keuangan, investasi, hukum, atau profesional untuk membeli, menjual, atau memperdagangkan aset digital, dan tidak merekomendasikan publikasi strategi keuangan tertentu. Pasar saham tradisional, penawaran umum perdana (IPO), dan restrukturisasi indeks yang luas membawa risiko struktural yang dalam, kemacetan institusional, dan volatilitas sistematik yang tajam yang dapat mengakibatkan kehilangan seluruh modal. Pembaca harus melakukan riset independen dan menyeluruh (DYOR) dan berkonsultasi dengan penasihat keuangan yang terdaftar sebelum membuat keputusan alokasi aset atau keluar dari pasar. Publikasi ini, manajemennya, atau penulisnya tidak bertanggung jawab atas kerugian finansial atau gangguan dalam sistem teknis yang diakibatkan secara langsung atau tidak langsung oleh penerapan data yang terdapat di sini.