🚀 SpaceX (NASDAQ: $SPCX ) — Peringkat Katalis & Outlook

Diperbarui: Juni 2026 | Analisis Pasca-IPO Debut

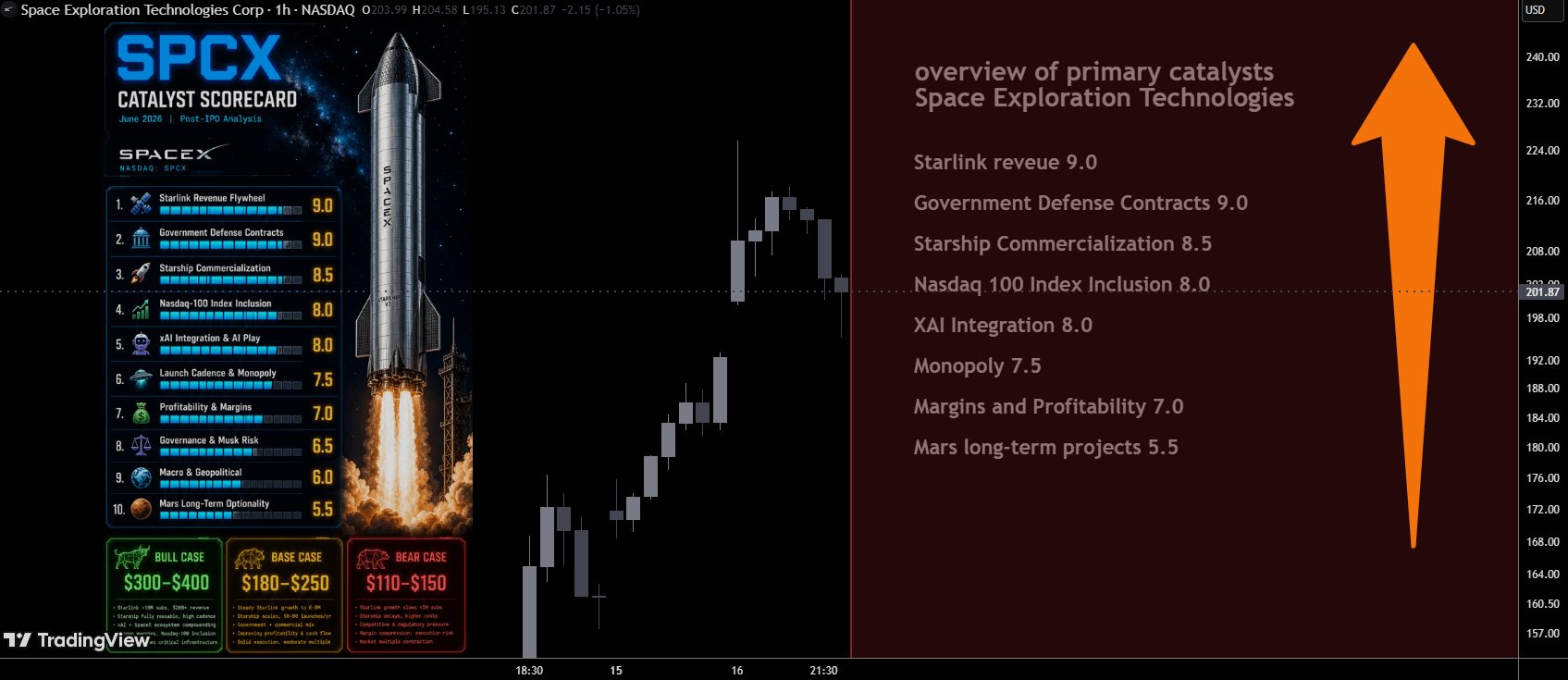

SpaceX menyelesaikan IPO terbesar dalam sejarah pada 12 Juni 2026, mengumpulkan ~$75 miliar pada $135/lembar dan debut di $160.95 di Nasdaq dengan ticker SPCX — sebuah lonjakan 19.2% di hari pertama dari valuasi $1.75 triliun. Di bawah ini adalah kartu skor katalis penuh yang dimodelkan berdasarkan kerangka TSLA, menggabungkan data pasar pasca-IPO dan konsensus analis.

🛰️ 1. Starlink Subscriber & Revenue Flywheel (9/10)

Starlink adalah mesin profit yang tak terbantahkan dari seluruh perusahaan. Ini menghasilkan $11.4B dalam pendapatan 2025 (naik ~50% YoY), mewakili 61% dari total pendapatan SpaceX yang mencapai $18.7B. Jumlah pelanggan mencapai 10.3 juta di 155 negara pada Q1 2026, dengan Quilty Space memproyeksikan 16.8 juta pada akhir tahun dan $20B dalam pendapatan Starlink 2026 dengan EBITDA $14B. Meskipun ada tambahan pelanggan yang masif, ARPU telah menurun — dari $91 pada 2024 menjadi $81 pada 2025 dan $66/bulan di Q1 2026 — tren kompresi yang perlu diawasi oleh investor.

Kenapa 9/10? Hampir monopoli dalam broadband satelit dengan keunggulan dominan atas pesaing; 85% pendapatan bersifat berulang. Kompresi ARPU adalah item pengawas utama.

🏛️ 2. Kontrak Pertahanan Pemerintah & Keamanan Nasional (9/10)

SpaceX memegang kontrak pemerintah total senilai $22B dan memenuhi 97% perintah tugas PLEO Angkatan Luar Angkasa. Dalam satu minggu pada akhir Mei 2026, Angkatan Luar Angkasa AS memberikan kontrak konstelasi satelit SB-AMTI senilai $4.16B untuk sistem pertahanan misil Golden Dome Trump dan kontrak Backbone Jaringan Data Luar Angkasa terpisah senilai $2.29B — total angin segar pertahanan sebesar $6.45B. Pengeluaran pemerintah menyumbang ~20% dari total pendapatan, memberikan dasar yang stabil dan dijamin oleh kontrak.

Kenapa 9/10? Pipeline Golden Dome saja bisa menghasilkan kontrak berulang bernilai miliaran dolar hingga tahun 2030-an; SpaceX tidak memiliki pesaing kredibel dalam waktu dekat untuk beban kerja ini.

🤖 3. Integrasi xAI & Permainan Infrastruktur AI (8/10)

SpaceX mengakuisisi xAI pada Februari 2026 dalam kesepakatan yang menilai SpaceX sebesar $1T dan xAI sebesar $250B, menggabungkan roket, Grok, dan media sosial X di bawah satu atap. Namun, xAI membakar $6.4B pada 2025 — meningkat tajam dari $1.56B pada 2024 — sementara hanya menghasilkan $3.2B dalam pendapatan. Capex segmen AI berjalan pada laju tahunan ~$30.8B, didanai oleh profitabilitas Starlink. Pitch strategis: pusat data AI orbital yang didukung oleh mesh satelit Starlink, sebuah konsep yang disorot SpaceX dalam pengajuan pra-IPO.

Kenapa 8/10? Divisi AI adalah taruhan dengan banyak pilihan — jika Grok/xAI berkembang, penilaian ulang bisa sangat besar. Dalam waktu dekat, ini adalah penghambat bersih terhadap pendapatan dan kompleksitas valuasi.

🌙 4. Komersialisasi Starship & Artemis (8.5/10)

Starship menyelesaikan penerbangan uji ke-12 pada 22 Mei 2026 — versi terbesar dan terkuat hingga saat ini (V3), meluncurkan 20 satelit Starlink tiruan. Penangkapan booster berturut-turut pada Penerbangan 8, 9, dan infrastruktur pad baru di Starbase memvalidasi kemajuan penggunaan ulang yang cepat. Kontrak pendarat bulan Artemis III NASA bergantung pada Starship, dengan pengiriman sekarang diperpanjang hingga September 2026 di tengah penundaan jadwal. Tawaran bersaing dari Blue Origin dibuka kembali pada akhir 2025, menciptakan risiko kontrak. SpaceX mendorong misi Mars 5–7 tahun untuk memprioritaskan operasi bulan, menandakan disiplin komersial di atas pilihan.

Kenapa 8.5/10? Tonggak penggunaan ulang adalah benteng jangka panjang — setiap penerbangan yang berhasil memperketat keunggulan biaya peluncuran. Keterlambatan timeline Artemis adalah risiko eksekusi yang patut diperhatikan.

📈 5. Nasdaq-100 Fast-Entry & Aliran Institusional (8/10)

Nasdaq mengubah aturannya efektif 1 Mei 2026, memperkenalkan ketentuan "Fast Entry" yang memungkinkan mega-IPO yang menduduki 40 besar Nasdaq-100 berdasarkan kapitalisasi pasar untuk bergabung dalam 15 hari perdagangan. Dengan valuasi sekitar ~$1.75T, SpaceX berada di dalam 5 besar sejak hari pertama — yang berarti inklusi indeks sekitar 7 Juli 2026. Ini menciptakan pembelian terpaksa yang struktural dari setiap dana yang melacak Nasdaq-100, termasuk QQQ dan ETF global setara. BlackRock dilaporkan menempatkan pesanan institusional sebesar $5B menjelang listing, dan tranche investor Jepang senilai $2.2B menyoroti permintaan global yang luar biasa. SpaceX telah diblokir dari masuk cepat S&P 500 karena S&P Global menegaskan kembali aturan yang ada.

Kenapa 8/10? Pembelian yang dipaksa oleh indeks dalam beberapa minggu adalah katalis harga mekanis jangka pendek yang tidak ada di saham lain dalam daftar ini.

🚀 6. Frekuensi Peluncuran & Dominasi Pangsa Pasar (7.5/10)

SpaceX melakukan mayoritas besar peluncuran orbital secara global pada 2025–2026, dengan misi Falcon 9 hampir setiap minggu. New Glenn milik Blue Origin sebagian besar terpinggirkan setelah pad peluncurannya dinonaktifkan dalam uji coba yang merusak, dan roket Neutron milik Rocket Lab yang sedang dalam pengembangan. SpaceX memegang slot penyedia Persyaratan 1 (~60% pangsa) di bawah kontrak NSSL Phase 3 Lane 2 hingga FY2029. Benteng kompetitif dalam frekuensi peluncuran, biaya-per-kg, dan sertifikasi pemerintah secara efektif tak tertandingi.

Kenapa 7.5/10? Hambatan kompetisi nyata tetapi masih jauh dari kematangan. Dalam waktu dekat, monopoli peluncuran SpaceX menambah pendapatan dan reputasi.

💸 7. Profitabilitas & Profil Margin (7/10)

Operasi inti peluncuran dan Starlink SpaceX menghasilkan estimasi keuntungan $8B dari pendapatan $15–16B pada 2025. Namun, integrasi xAI mengubah entitas gabungan menjadi posisi rugi bersih: SpaceX melaporkan kerugian $4.94B untuk FY2025 dan kerugian $4.28B di kuartal terakhir. Keuntungan operasional Starlink sebesar $4.4B lebih dari mengimbangi kerugian operasional xAI sebesar $6.4B. Jika capex xAI terus berjalan di atas $30B per tahun, margin akan tetap tertekan secara struktural hingga monetisasi skala.

Kenapa 7/10? Bisnis inti sangat menguntungkan; pengaruh xAI adalah wildcard jangka pendek. Investor membayar untuk opsi masa depan, bukan pendapatan saat ini.

⚖️ 8. Risiko Tata Kelola & Konsentrasi Musk (6.5/10)

Ini adalah risiko struktural tunggal yang paling signifikan dalam kasus investasi SPCX. Setelah IPO, Musk mengendalikan ~85.1% dari total kekuatan suara melalui saham super voting Kelas B (10 suara setiap saham). Perusahaan mengklaim status "perusahaan yang dikendalikan", mengecualikannya dari aturan Nasdaq yang mengharuskan mayoritas dewan independen. Satu-satunya orang yang bisa memecat Musk sebagai CEO adalah Musk sendiri. Dana pensiun publik mengirimkan surat formal kepada SEC menolak apa yang mereka sebut "struktur tata kelola yang paling menguntungkan bagi manajemen yang pernah dibawa ke pasar publik AS pada skala ini". Selain itu, peran bersamaan Musk di DOGE, Tesla, dan xAI — serta investigasi oleh 11 lembaga federal — menciptakan risiko konflik kepentingan.

Kenapa 6.5/10? Risiko ini bersifat struktural dan permanen, bukan siklis. Ini sudah terintegrasi dalam kesepakatan. Investor harus memikirkan ketergantungan pada orang kunci selamanya.

🌐 9. Makro, Lingkungan Suku Bunga & Sentimen Pasar Modal (6/10)

IPO SpaceX datang dalam latar makro yang konstruktif — pasar ekuitas mendekati puncak, rotasi modal institusional ke dalam "ekonomi baru" yang disukai, dan selera risiko yang kuat secara global. Namun, pembakaran capex tahunan $30B xAI membuat SpaceX menjadi cerita penempatan modal yang sensitif terhadap suku bunga. Risiko geopolitik nyata: ancaman Iran terhadap aset regional Musk setelah IPO memperkenalkan risiko tail. Kebijakan perdagangan dan regulasi komunikasi satelit tetap menjadi item pengawas di pasar yang dibatasi ekspornya.

Kenapa 6/10? Angin makro saat ini mendukung tetapi intensitas capex xAI dan paparan geopolitik menambah risiko tail downside asimetris.

🏁 10. Opsi Jangka Panjang Mars (5.5/10)

SpaceX secara resmi menunda misi berawak Mars selama 5–7 tahun pada Februari 2026, memfokuskan perhatian pada operasi bulan. Target internal Musk menunjukkan penerbangan kargo Mars tanpa awak pada $100M/ton metrik tidak lebih awal dari 2028. Narasi kolonisasi Mars jangka panjang tetap ada dalam materi promosi SpaceX dan kasus bullish analis, tetapi investor jangka pendek tidak dapat memperhitungkan ini sebagai katalis 2–3 tahun. Starship V3 harus terlebih dahulu menunjukkan kemampuan pengisian bahan bakar orbital sebelum jalur Mars menjadi kredibel.

Kenapa 5.5/10? Vektor penilaian ulang jangka panjang yang menarik tetapi dihilangkan dari relevansi scorecard jangka pendek setelah pengumuman penundaan Februari.

📊 Pembaruan Papan Skor Katalis

Peringkat Katalis Skor

1 Pengguna Starlink & Roda Pendapatan 9.0

2 Pertahanan Pemerintah & Keamanan Nasional 9.0

3 Komersialisasi Starship & Artemis 8.5

4 Fast-Entry Nasdaq-100 & Aliran Institusional 8.0

5 Integrasi xAI & Permainan Infrastruktur AI 8.0

6 Frekuensi Peluncuran & Dominasi Pangsa Pasar 7.5

7 Profitabilitas & Profil Margin 7.0

8 Risiko Tata Kelola & Konsentrasi Musk 6.5

9 Makro, Suku Bunga & Overlay Geopolitik 6.0

10 Opsi Jangka Panjang Mars 5.5

📊 Penilaian Analis & Target Harga (Juni 2026)

SPCX debut di $160.95 vs. harga IPO $135, dengan rata-rata target 12 bulan Wall Street sekitar $139–$160 — mendekati atau sedikit di bawah level perdagangan saat ini, menciptakan deviasi tidak biasa antara jalan dan kerumunan.

Perusahaan Peringkat Target Harga Sikap

Oppenheimer Outperform $190 Inisiasi paling bullish; 40% upside vs harga IPO

New Street Research Buy $165 22% upside vs harga IPO

CFRA (Keith Snyder) Sell $115 Hanya inisiasi jual; kekhawatiran kompresi ARPU

Rata-rata (Jalan) Campuran ~$139–$160 Di bawah harga debut pada hari inisiasi

Catatan: Cakupan masih tahap awal; harapkan 15–20 inisiasi analis dalam 60 hari ke depan saat struktur kunci dan inklusi indeks selesai.

🔍 Berita Utama Saat Ini

Debut IPO bersejarah: Terbesar yang pernah ada dengan $75B yang terkumpul; dibuka di $150, ditutup di $160.95 (+19.2%) pada 12 Juni 2026

Jam fast-entry Nasdaq-100 berdetak: Inklusi indeks diharapkan ~7 Juli; QQQ dan ETF global terpaksa membeli angin segar Golden Dome: $6.45B dalam kontrak pertahanan baru diberikan dalam satu minggu di Mei 2026, pengaruh xAI terkonfirmasi: pengajuan IPO mengungkapkan xAI rugi $6.4B pada 2025 dengan capex yang meningkat tajam

Penerbangan Starship V3: penerbangan uji ke-12 pada 22 Mei dengan kendaraan yang ditingkatkan dan peluncuran satelit tiruan yang sukses, Mars ditunda 5–7 tahun: Fokus beralih ke misi Artemis bulan; narasi Mars berpindah ke horison tahun 2030-an

🎯 Kasus Bull / Dasar / Bear

🟢 Kasus Bull ($300–$400): Inklusi Nasdaq-100 mendorong pembelian terpaksa; Starlink mencapai 20 juta pengguna dan $20B pendapatan; Golden Dome dan kontrak pertahanan bertambah; xAI memonetisasi Grok secara skala, menilai ulang segmen AI dari liabilitas menjadi aset

🟡 Kasus Dasar ($180–$250): Pertumbuhan Starlink yang stabil, tonggak Starship yang metodis, pendapatan pertahanan yang mendasar untuk pendapatan; kerugian xAI memuncak dan mulai menyusut; premium valuasi dibenarkan oleh benteng tetapi kompresi ganda membatasi upside

🔴 Kasus Bear ($110–$150): Kompresi ARPU semakin cepat; spiral capex xAI tanpa monetisasi; gangguan kontrak Artemis; risiko tata kelola muncul melalui gangguan Musk atau penyelidikan konflik kepentingan; pengecualian S&P 500 membatasi permintaan pembelian pasif

#TrendingTopic #SPCX #BuyTheDip #Write2Earn