Saham yang ditokenisasi sedang mendapatkan momen regulasi mereka - SEC sedang mempersiapkan aturan yang memungkinkan bursa crypto memperdagangkan saham AS untuk pertama kalinya.

Poin Penting

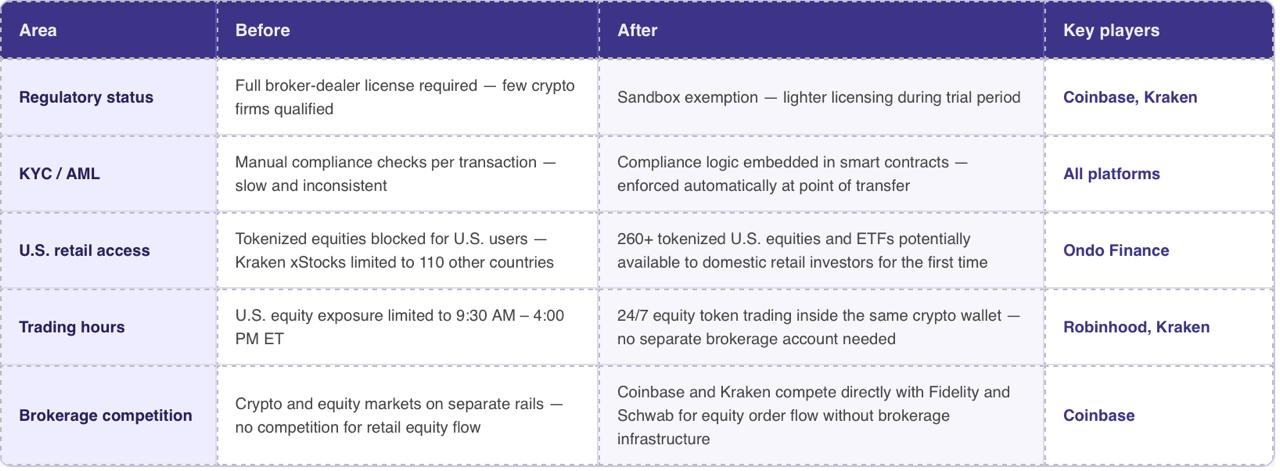

SEC melegalkan token saham berbasis blockchain di bursa crypto — tanpa perlu lisensi broker-dealer penuh.

Tokenisasi pihak ketiga tanpa persetujuan perusahaan sekarang diizinkan, membalikkan posisi SEC sendiri dari Januari 2026.

Sebagian besar produk token yang ada hanya memberikan eksposur harga — tanpa hak suara, tanpa dividen.

Nasdaq dan NYSE mendapat persetujuan di awal 2026; pengecualian baru ini menargetkan platform crypto-natif di luar infrastruktur warisan.

Menurut laporan Reuters, SEC sedang mempersiapkan "pengecualian inovasi" untuk sekuritas ter-tokenisasi yang akan memungkinkan bursa kripto-natif untuk mencantumkan dan memperdagangkan token berbasis blockchain yang terhubung ke saham AS, melewati bagian-bagian signifikan dari arsitektur lisensi yang mengatur pasar sekuritas tradisional. Pengecualian tersebut, yang diharapkan paling lambat pada 18 Mei 2026, menciptakan jalur regulasi baru untuk perdagangan on-chain token yang terhubung ke perusahaan yang diperdagangkan secara publik. Dalam beberapa kasus, ini akan memungkinkan platform kripto untuk beroperasi dengan persyaratan yang lebih ringan dan tanpa lisensi pialang-dealer penuh.

Ini mengikuti persetujuan Maret dan April 2026 untuk perdagangan ter-tokenisasi di Nasdaq dan NYSE. Di mana persetujuan tersebut menjaga ekuitas ter-tokenisasi di dalam infrastruktur pasar yang ada dan rel kliring, pengecualian baru menargetkan sesuatu yang secara struktural berbeda: platform kripto yang menjalankan pencocokan, kustodi, dan penyelesaian mereka sendiri di blockchain publik, sepenuhnya di luar DTCC.

Mengapa SEC Mengubah Arah

Akar dari pengecualian ini berasal dari Proyek Crypto, sebuah inisiatif yang diluncurkan di bawah Ketua Atkins pada pertengahan 2025 untuk menggantikan bertahun-tahun ketidakjelasan — yang berasal dari pendekatan penegakan yang ketat di era Gensler — dengan aturan yang lebih jelas. Era Gensler (2021–2024) membawa penegakan agresif, termasuk gugatan terhadap Coinbase dan Binance — sebuah strategi yang mendorong pengembangan infrastruktur kripto ke luar negeri tanpa menghilangkannya. Atkins telah membingkai pengecualian ini sebagai mekanisme untuk menarik aktivitas tersebut kembali ke yurisdiksi AS daripada membiarkannya beroperasi di zona abu-abu hukum dari Malta atau Kepulauan Cayman.

Kasus SEC pada akhirnya berkaitan dengan bagaimana pasar modern menyelesaikan transaksi. Penyelesaian ekuitas tradisional berjalan pada T+1, diarahkan melalui DTCC, yang membebankan basis poin pada triliunan volume harian. Penyelesaian blockchain hampir instan dengan biaya transaksi yang sangat kecil pada skala besar. Ondo Finance menyelesaikan penyelesaian Treasury ter-tokenisasi lintas negara yang melibatkan J.P. Morgan, Mastercard, dan Ripple dalam waktu kurang dari lima detik pada Mei 2026 — sebuah tolok ukur yang membuat penyelesaian multi-hari terlihat seperti pilihan kebijakan daripada batasan teknis.

Perubahan regulasi juga berlangsung di tengah latar belakang politik. Administrasi Trump secara eksplisit membingkai adopsi blockchain sebagai bagian dari agenda dominasi teknologi AS yang lebih luas — membiarkan platform luar negeri di Dubai atau Malta menangkap volume ekuitas ter-tokenisasi sementara regulator AS terjebak adalah, dalam bingkai Atkins, kegagalan daya saing daripada sikap regulasi yang bijaksana. Pasar aset dunia nyata ter-tokenisasi senilai $32,49 miliar sudah ada, terlepas dari apakah SEC secara resmi mendukungnya; pengecualian ini adalah upaya untuk memastikan ia beroperasi di dalam yurisdiksi AS daripada di sekitarnya.

Peralihan Tokenisasi Pihak Ketiga

Elemen paling penting dari pengecualian adalah pembalikan SEC pada persetujuan penerbit. SEC bergerak menuju memungkinkan platform eksternal untuk men-tokenisasi ekuitas tanpa memerlukan persetujuan dari perusahaan penerbit — sebuah pergeseran yang signifikan dari panduan 28 Januari yang secara ketat membedakan antara tokenisasi yang didukung penerbit dan penawaran pihak ketiga, memperingatkan bahwa yang terakhir biasanya hanya memberikan eksposur sintetis daripada kepemilikan ekuitas yang sebenarnya.

Dalam praktiknya, prosesnya bekerja seperti ini: sebuah platform membeli saham aktual dari perusahaan yang diperdagangkan secara publik, menyimpannya dengan kustodian yang memenuhi syarat, dan mencetak token blockchain yang melacak saham tersebut. Token-token tersebut diperdagangkan 24/7 di bursa kripto. Penerbit tidak terlibat, tidak memiliki visibilitas ke siapa yang memegang token, dan tidak memiliki kewajiban untuk mengenali pemegang token di daftar pemegang saham resminya.

Apa yang Sebenarnya Dimiliki Investor - Dan Apa yang Tidak

Banyak investor melihat token digital yang terikat pada perusahaan yang terdaftar dan menganggap mereka membeli saham dalam arti biasa. Dalam banyak kasus, mereka membeli eksposur harga tanpa hak tata kelola, kepemilikan hukum, dan hak pemegang saham yang mendefinisikan investasi ekuitas tradisional. Pengungkapan Robinhood dan Kraken menyatakan bahwa produk saham ter-tokenisasi tertentu tidak memberikan hak pemegang saham. Regulator diharapkan akan mempertimbangkan untuk memberlakukan batasan, mungkin memerlukan penghapusan dari daftar jika token tidak memberikan hak pemegang saham inti seperti kekuatan suara atau dividen — tetapi apakah itu akan bertahan dalam pembuatan aturan akhir masih terbuka.

Apa yang Berubah untuk Platform Kripto dan Penggunanya

Pengecualian inovasi akan memungkinkan perusahaan yang memenuhi syarat untuk menguji sekuritas ter-tokenisasi di tempat perdagangan baru, termasuk AMM dan mungkin blockchain publik, di bawah seperangkat aturan yang ditentukan. Atkins secara eksplisit mendiskusikan menyematkan pemeriksaan kepatuhan langsung ke dalam kode kontrak pintar, termasuk pembatasan penjualan kembali dan komunikasi penerbit-pemegang. Itu berarti sebuah token dapat diprogram untuk hanya berpindah antara dompet yang telah lulus verifikasi identitas — tanpa pemeriksaan kepatuhan manual di setiap langkah.

Kraken membuktikan kelayakan global dari ekuitas ter-tokenisasi dengan mengskalakan xStocks hingga $25 miliar dalam volume di 110 negara (pembaruan terakhir oleh Kraken - Februari, 2026), meskipun ada larangan yurisdiksi yang ketat di AS, Inggris, Kanada, dan Australia. Bottleneck strukturalnya adalah kepatuhan warisan. Sekarang, saat SEC bergerak untuk menyelesaikan pengecualian kebijakan bersejarahnya, jalur hukum sedang bergeser dari solusi luar negeri menjadi rel pasar domestik yang sepenuhnya disetujui.

Tanggapan

Penolakan dari peserta pasar tradisional memiliki inti yang substansial di luar perlindungan wilayah. Memfragmentasi perdagangan ekuitas AS di berbagai protokol terdesentralisasi secara bersamaan menciptakan jendela perbedaan harga — situasi di mana saham yang sama diperdagangkan pada harga yang berbeda di NYSE, Coinbase, dan protokol DeFi cukup lama bagi arbitrase untuk mengambil nilai dari peserta ritel yang tidak tahu bahwa spread itu ada.

Risiko sistemik yang lebih dalam adalah konsentrasi kustodian. Jika segelintir perusahaan kripto akhirnya memegang saham fisik di balik miliaran token, kebangkrutan atau penyitaan regulasi di salah satu kustodian tersebut menjadi peristiwa sistemik bagi pemegang token yang tidak memiliki hubungan langsung dengan kustodian tersebut dan mungkin tidak memahami struktur pihak ketiga yang mereka hadapi. Saham yang ter-tokenisasi mencapai nilai $5,5 miliar, sebuah fraksi dari pasar aset dunia nyata ter-tokenisasi yang lebih luas senilai $32,49 miliar — tetapi pengecualian ini dirancang untuk meningkatkan angka itu secara signifikan, yang membuat pertanyaan tentang kustodi menjadi lebih mendesak, bukan kurang.