Dua pengajuan mendarat di minggu yang sama dari dua raksasa Wall Street, dan bersama-sama mereka mengungkapkan sesuatu yang lebih besar dari masing-masing produk.

Poin Penting

Morgan Stanley mengajukan ETF ETH dan SOL dengan biaya pasar terendah 0,14%.

Dana tersebut mempertaruhkan aset dan mengembalikan 95% dari hadiah kepada investor. Fidelity meluncurkan FYMXX, dana pasar uang untuk cadangan stablecoin.

FYMXX hanya memegang aset yang diizinkan oleh Undang-Undang GENIUS seperti Treasury jangka pendek.

Wall Street berlomba untuk memiliki infrastruktur crypto, bukan sekadar memperdagangkannya.

Industri ini telah berhenti bertaruh apakah crypto akan bertahan dan mulai berlari untuk mengendalikan infrastruktur tempat modal crypto institusional akan mengalir.

Cerita Sebenarnya: Pemisahan di Wall Street

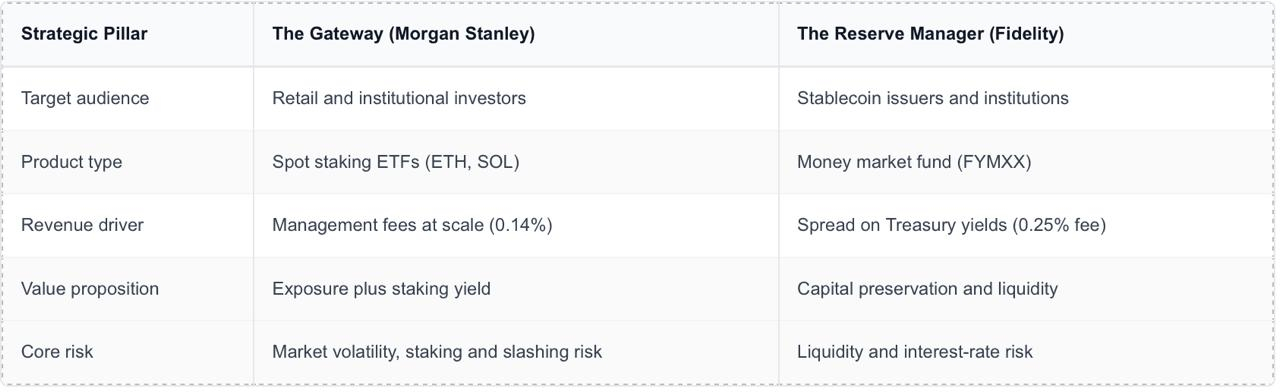

Benang merah yang menghubungkan ETF crypto ultra-murah dari Morgan Stanley dan dana cadangan stablecoin baru dari Fidelity bukan karena kedua perusahaan menyukai crypto. Melainkan karena persaingan telah beralih sepenuhnya dari spekulasi, menuju kepemilikan lapisan utilitas dari keuangan digital. Pemisahan yang bersih mulai muncul dalam cara perusahaan-perusahaan besar berniat untuk menang: beberapa membangun gerbang, antarmuka depan yang memungkinkan investor mendapatkan eksposur crypto, sementara yang lain menjadi manajer cadangan, brankas belakang untuk ekonomi stablecoin. Morgan Stanley dan Fidelity telah memilih sisi masing-masing.

Perang Biaya Morgan Stanley: Perebutan Tanah, Bukan Permainan Keuntungan

Pada 18 Juni, Morgan Stanley mengajukan pernyataan pendaftaran yang diamendemen untuk ETF Ethereum dan Solana spot, yang diusulkan di bawah ticker MSSE dan MSOL, masing-masing dikenakan biaya sponsor tahunan 0.14%. Itu adalah biaya terendah di pasar AS untuk masing-masing aset, mengalahkan lantai Ethereum sebelumnya (Mini Trust Grayscale di 0.15%) dengan satu basis poin dan lantai Solana (SOEZ Franklin Templeton di 0.19%) dengan lima.

Ini adalah perebutan tanah, bukan permainan keuntungan. Pemotongan biaya bukan tentang menghasilkan margin; ini tentang menangkap aset di bawah manajemen.

0.14% adalah langkah posisi. Pada tingkat itu, Morgan Stanley tidak berusaha untuk menghasilkan uang yang signifikan dari produk itu sendiri.

Tujuannya adalah menjadi saluran default. Perusahaan ingin menjadi saluran di mana alokasi crypto setiap penasihat keuangan mengalir.

Buku strategi sudah terbukti. ETF Bitcoin Morgan Stanley, yang diluncurkan pada bulan April, menggunakan biaya 0.14% yang sama untuk masuk ke dalam bidang yang ramai.

Crypto ETF sekarang berjalan seperti produk indeks. Skala adalah seluruh permainan, dan penyedia termurah cenderung memenangkan aliran.

Staking Mengubah ETF Menjadi Aset Produktif

Evolusi yang lebih signifikan adalah dalam struktur. Ini bukan pelacak harga pasif. Kedua dana mempertaruhkan sebagian dari kepemilikan mereka melalui tiga penyedia bernama, Figment, Galaxy, dan Coinbase Canada, dengan 95% dari hadiah staking mengalir kembali ke trust dan hanya 5% dibayarkan kepada penyedia. Morgan Stanley, sebagai sponsor, tidak mengambil potongan dari pendapatan staking di luar biaya manajemennya.

Itu mengubah apa itu ETF crypto secara mendasar. Untuk pertama kalinya, produk ini bukan hanya proksi emas digital tetapi aset produktif yang menghasilkan hasil, lebih dekat ke dana obligasi daripada pelacak komoditas pasif. Medan pertempuran kompetitif bergeser sesuai dengan itu, dari eksposur sederhana ke kombinasi biaya terendah dan hasil bersih tertinggi.

Ini juga memperkenalkan kompleksitas yang sebelumnya tidak perlu dikelola oleh pembungkus ini. Staking membawa risiko operasional daripada hanya risiko pasar: uptime dan kinerja validator, penalti pemotongan jika validator berperilaku buruk, dan penarikan likuiditas yang diciptakan ketika aset terkunci dalam kontrak staking. Pengajuan Morgan Stanley sendiri menunjukkan friksi, mengungkapkan sekitar 3.64 juta ETH yang menunggu dalam antrean aktivasi validator Ethereum per pertengahan Mei, yang mengindikasikan sekitar 63 hari tunggu sebelum ETH yang baru di-staking mendapatkan apapun. Sebuah dana yang mengoptimalkan hasil sekarang harus mengelola uptime dan antrean keluar, jenis pemipaan operasional yang membuat produk ini serumit kendaraan pendapatan tetap tradisional.

Fidelity Sedang Melawan Perang yang Sama Sekali Berbeda

Sementara Morgan Stanley mengejar aliran investor, Fidelity menargetkan modal yang berada di balik stablecoin. Pada 15 Juni, mereka meluncurkan Fidelity Reserves Digital Fund, ticker FYMXX, sebuah dana pasar uang pemerintah yang dibangun khusus untuk penerbit stablecoin. Prospektusnya menyatakan dengan jelas bahwa saham diharapkan dimiliki terutama oleh penerbit stablecoin sebagai cadangan yang mendukung token yang mereka terbitkan.

Logikanya adalah pencocokan aset-liabilitas untuk era digital. Setiap dolar dari stablecoin adalah liabilitas yang harus didukung oleh cadangan yang aman dan likuid.

FYMXX dirancang untuk menjadi dukungan itu. Itu hanya memegang aset yang diizinkan oleh GENIUS Act: Treasury jangka pendek yang jatuh tempo dalam 93 hari atau kurang, uang tunai, repos semalam, dan dana pasar uang pemerintah.

Itu mempertahankan nilai aset bersih stabil $1.00. Itu membuatnya dapat digunakan sebagai dukungan cadangan yang dapat diandalkan daripada investasi yang berfluktuasi.

Fidelity sedang membangun jembatan antara dua pasar. Itu menghubungkan pasar stablecoin sekitar $320 miliar dengan pasar Treasury multi-triliun dolar.

Mereka mengenakan biaya 0.25% untuk mengoperasikan jembatan itu. Biaya tersebut adalah model pendapatan untuk mengelola cadangan.

Mengapa GENIUS Act Adalah Flywheel

Semua ini tidak berfungsi tanpa undang-undang. GENIUS Act memberikan kepastian hukum yang telah menjadi penghalang terbesar yang menghalangi bendahara institusional, dan melakukannya dengan mengatur seperti apa cadangan stablecoin harus terlihat: uang tunai, Treasury berjangka pendek, dan dana pasar uang yang disetujui. Persyaratan itu mengubah pertumbuhan stablecoin langsung menjadi peluang manajemen aset. Seiring dengan perluasan penerbitan stablecoin, kumpulan cadangan yang harus diparkir dalam instrumen yang mematuhi juga berkembang secara seirama, sebuah flywheel yang berputar lebih cepat semakin besar pasar stablecoin.

Skala hadiah menjelaskan kerumunan itu. Fidelity tidak datang lebih awal di sini; mereka bergabung dalam serbuan. State Street meluncurkan dana cadangannya pada 8 Juni, dan BlackRock, Goldman Sachs, dan BNY semua meluncurkan produk yang sesuai dengan GENIUS Act lebih awal pada tahun 2026. State Street memperkirakan penerbitan stablecoin dapat tumbuh dari sekitar $320 miliar saat ini menjadi antara $1.9 triliun dan $4 triliun pada tahun 2030. Siapa pun yang mengelola cadangan tersebut akan mendapatkan spread yang stabil dari basis yang besar dan terus berkembang, itulah sebabnya setiap manajer aset besar ingin mendapatkan mandat tersebut.

Dua Strategi, Satu Kesimpulan

Pemisahan ini paling baik dilihat secara berdampingan.

Dua jalur ini tidak saling eksklusif, dan perusahaan-perusahaan terbesar mengelola risiko di kedua sisi. BlackRock, secara mencolok, telah meluncurkan produk di setiap sisi. Fidelity sendiri berada di kedua ujung ekonomi stablecoin sekaligus: mereka menerbitkan token mereka sendiri, Fidelity Digital Dollar, dan sekarang mengelola cadangan yang bisa mendukung token pesaing juga, sebuah posisi yang diperkuat oleh piagam bank kepercayaan nasional yang mereka amankan pada akhir 2025.

Apa Artinya Bagi Investor

Bagi investor biasa, ada dua hal penting. Perang biaya adalah kemenangan nyata, perlombaan menuju 0.14% menurunkan biaya eksposur crypto mendekati level indeks, dan manfaat itu langsung masuk ke akun Anda. Namun, pergeseran yang lebih dalam adalah apa yang sebenarnya Anda beli. ETF staking tidak lagi hanya menjadi pembungkus di sekitar token; itu adalah klaim atas pendapatan protokol, hasil nyata yang dihasilkan oleh jaringan itu sendiri, disampaikan dalam dana yang menyerap kompleksitas operasional atas nama Anda. Hadiah staking terakumulasi menjadi nilai dana tersebut daripada tiba sebagai pembayaran yang harus Anda lacak dan laporkan, yang membuat pembungkus menjadi jauh lebih efisien pajak daripada staking aset sendiri.

Langkah mundur dan pola itu tidak dapat disangkal. Keuntungan terbesar di fase berikutnya mungkin tidak datang dari memiliki crypto sama sekali, tetapi dari mengendalikan gerbang, cadangan, dan pemipaan yang harus dilalui crypto orang lain. Morgan Stanley ingin memiliki pintu depan; Fidelity ingin memiliki brankas. Keduanya sedang membangun untuk masa depan di mana aset digital hanyalah bagian dari sistem keuangan.