Pengantar: Akhir Zaman "Crypto Treasury Flywheel"

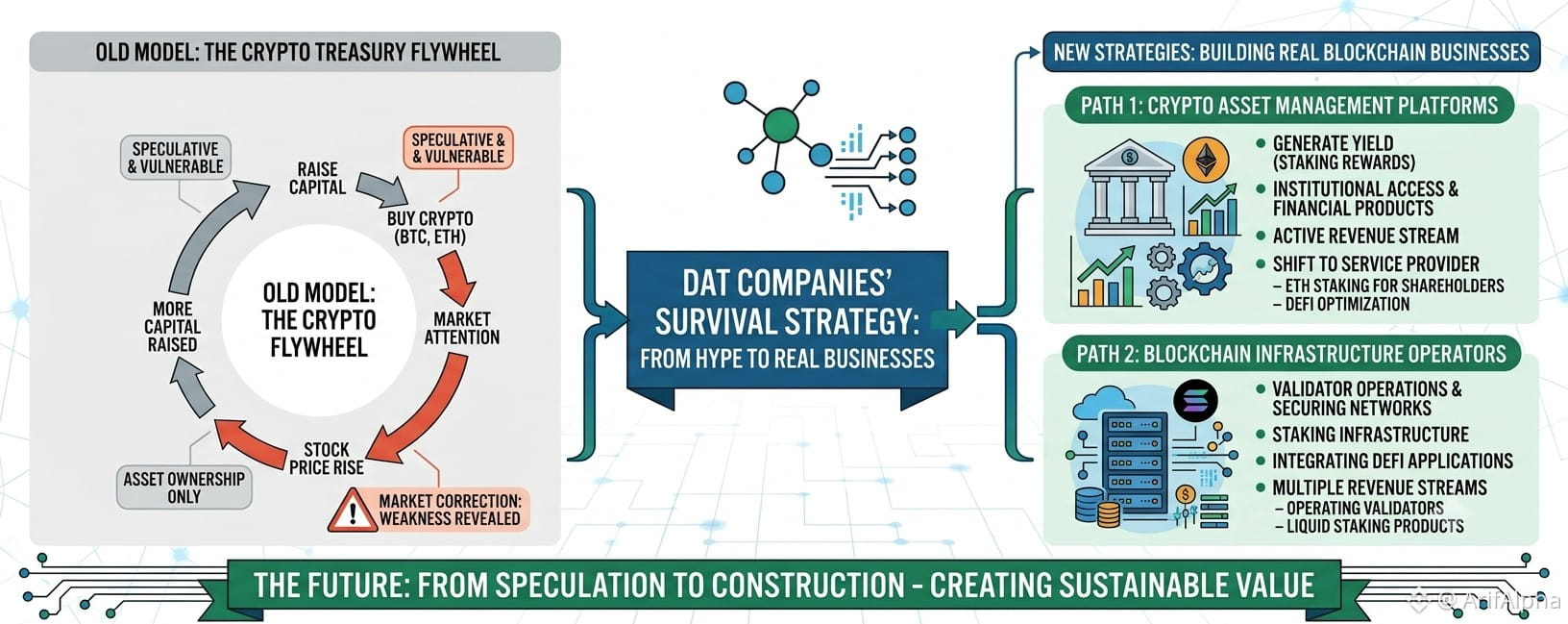

Selama bertahun-tahun, model Digital Asset Treasury (DAT) menjadi salah satu narasi terbesar di pasar crypto. Perusahaan-perusahaan menyadari bahwa memegang jumlah besar Bitcoin, Ethereum, atau aset digital lainnya dapat menarik investor, meningkatkan perhatian pasar, dan berpotensi menciptakan premi valuasi.

Strateginya sederhana:

Perusahaan mengumpulkan modal → membeli aset crypto → pasar memberi penghargaan kepada perusahaan → harga saham naik → lebih banyak modal dikumpulkan → lebih banyak crypto dibeli.

“Roda terbang” ini berfungsi selama kondisi pasar bullish, tetapi ketika crypto memasuki siklus sulit, kelemahan model menjadi jelas.

Saat harga cryptocurrency mendingin, antusiasme investor menurun, dan perusahaan yang diperdagangkan di bawah nilai kepemilikan crypto mereka menghadapi masalah serius: terus menerbitkan saham tidak lagi menciptakan nilai.

Pertanyaannya berubah dari:

“Perusahaan mana yang memegang crypto terbanyak?”

ke:

“Perusahaan mana yang benar-benar dapat menciptakan nilai dari crypto?”

Model Kas Menghadapi Cek Realitas

Salah satu contoh terbesar adalah Metaplanet.

Perusahaan tersebut menjadi salah satu pemegang kas Bitcoin terbesar di Asia, secara agresif mengakumulasi BTC selama fase ekspansi. Namun, seiring perubahan kondisi pasar, strateginya berkembang.

Alih-alih terus meningkatkan kepemilikan Bitcoin melalui dilusi ekuitas, perusahaan mengeksplorasi alternatif seperti:

▪ Pembiayaan yang didukung Bitcoin

▪ Pembelian kembali saham

▪ Membangun produk keuangan di sekitar eksposur Bitcoin

Perubahan ini menunjukkan realisasi penting di pasar:

Memegang aset tidak sama dengan membangun bisnis.

Bahkan Strategy, yang dikenal dengan strategi akumulasi Bitcoin yang agresif, menghadapi tekanan saat lingkungan pasar berubah.

Ide awal “tidak pernah menjual Bitcoin” menjadi lebih fleksibel saat perusahaan membutuhkan likuiditas dan keberlanjutan operasional.

Dua Jalur Bertahan Muncul di Industri DAT

Saat model kas melemah, perusahaan mulai bergerak menuju dua strategi utama:

1. Menjadi Platform Manajemen Aset Crypto

Transformasi pertama adalah mengubah kepemilikan crypto menjadi produk keuangan yang menghasilkan pendapatan.

Alih-alih hanya memegang ETH, perusahaan berusaha menjadi platform yang menghasilkan yield dan menyediakan akses institusional.

Contoh kunci adalah SharpLink Gaming.

Pendekatannya fokus pada staking Ethereum dan mengarahkan imbal hasil staking kepada pemegang saham.

Perbedaannya penting:

Model kas tradisional:

“Beli ETH dan tunggu apresiasi harga.”

Model baru:

“Pegang ETH, hasilkan yield, dan bangun infrastruktur keuangan di sekitarnya.”

Ini mendekatkan perusahaan pada bisnis manajemen aset.

Contoh lain adalah GameSquare Holdings.

Alih-alih hanya memegang Ethereum, perusahaan mengeksplorasi strategi DeFi yang dirancang untuk mengoptimalkan pengembalian melalui sistem otomatis dan produk keuangan berbasis blockchain.

Tujuannya adalah untuk menciptakan pendapatan aktif daripada hanya mengandalkan pertumbuhan harga ETH.

2. Menjadi Operator Infrastruktur Blockchain

Jalur kedua terutama terlihat di ekosistem Solana.

Beberapa perusahaan menyadari bahwa memiliki SOL saja tidak cukup. Peluang yang lebih besar mungkin datang dari mendukung jaringan itu sendiri.

Contoh terkemuka adalah DeFi Development Corp..

Perusahaan tersebut berkembang melampaui hanya memegang SOL dengan:

▪ Mengoperasikan validator

▪ Membangun infrastruktur staking

▪ Menciptakan produk staking likuid

▪ Mengintegrasikan dengan aplikasi DeFi

Ini menciptakan beberapa aliran pendapatan.

Alih-alih hanya menjadi investor di Solana, perusahaan menjadi bagian dari infrastruktur ekonomi Solana.

Demikian juga, Strategi SOL bergerak menuju operasi validator dan layanan staking institusional.

Model bisnis berubah dari:

“Kami memiliki crypto.”

ke:

“Kami menyediakan layanan yang dibutuhkan ekosistem crypto.”

Ethereum vs Solana: Ekspektasi Pasar yang Berbeda

Transformasi ini juga menyoroti perbedaan antara Ethereum dan Solana.

Keunggulan Ethereum: Pengakuan Institusional

Ethereum memiliki reputasi yang lebih kuat sebagai aset keuangan.

Perusahaan yang memegang ETH dapat memposisikan diri mereka mirip dengan dana investasi crypto:

▪ Eksposur institusional

▪ Pendapatan staking

▪ Partisipasi DeFi

Narasi Ethereum lebih dekat dengan “infrastruktur keuangan digital.”

Keunggulan Solana: Pertumbuhan Ekosistem

Solana dilihat lebih sebagai ekosistem blockchain berkinerja tinggi.

Untuk perusahaan kas Solana, hanya memegang SOL mungkin tidak cukup.

Mereka perlu membuktikan:

▪ Partisipasi jaringan

▪ Nilai infrastruktur

▪ Penciptaan pendapatan nyata

Pasar semakin menghargai perusahaan yang berkontribusi pada pertumbuhan blockchain.

Mengapa Model DAT Lama Kehilangan Momentum

Strategi kas awal sangat bergantung pada kelangkaan dan kegembiraan investor.

Namun beberapa faktor mengubah lingkungan:

Lebih Banyak Persaingan

Ketika ratusan perusahaan meniru strategi yang sama, keunggulan itu hilang.

Perusahaan kas crypto menjadi kurang unik.

Persaingan ETF

Kedatangan ETF crypto mengubah perilaku investor.

Jika investor dapat langsung membeli eksposur crypto melalui produk keuangan tradisional, alasan untuk membeli saham perusahaan kas dengan premi menjadi lebih lemah.

Kebutuhan akan Arus Kas Nyata

Pasar akhirnya menuntut fundamental bisnis.

Sebuah perusahaan tidak dapat bergantung selamanya pada:

“Harga crypto naik, maka saham kami naik.”

Investor semakin ingin:

▪ Pendapatan

▪ Teknologi

▪ Pengguna

▪ Infrastruktur

▪ Operasi yang berkelanjutan

Risiko di Balik Transformasi

Meskipun arah baru terlihat menjanjikan, tidak tanpa tantangan.

Risiko DeFi

Strategi yield bergantung pada kontrak pintar dan protokol.

Sebuah eksploitasi besar atau kegagalan keamanan dapat menciptakan kerugian yang signifikan.

Ketergantungan Ekosistem

Perusahaan infrastruktur bergantung pada kesehatan blockchain.

Jika ekosistem kehilangan pengguna, pengembang, atau likuiditas, bisnis terkait dapat menderita.

Risiko Eksekusi

Membangun bisnis crypto yang nyata memerlukan:

▪ Keahlian teknis

▪ Kemitraan yang kuat

▪ Manajemen risiko

Tidak setiap perusahaan kas dapat berhasil melakukan transisi ini.

Masa Depan: Dari Spekulasi ke Konstruksi

Industri DAT memasuki fase baru.

Era pertama adalah tentang akumulasi:

“Siapa yang dapat mengumpulkan crypto terbanyak?”

Era berikutnya adalah tentang eksekusi:

“Siapa yang dapat menciptakan nilai terbanyak di sekitar crypto?”

Perusahaan yang bertahan kemungkinan adalah mereka yang bergerak melampaui neraca dan menjadi peserta aktif dalam ekonomi blockchain.

Pasar mengirimkan pesan yang jelas:

Bisnis crypto tidak dapat hanya mengandalkan kepemilikan aset. Pemenang jangka panjang kemungkinan adalah perusahaan yang membangun infrastruktur, menciptakan produk keuangan, menghasilkan pendapatan, dan memberikan utilitas nyata.

Boom kas mungkin melambat, tetapi tahap berikutnya bisa menghasilkan perusahaan blockchain yang lebih kuat dan lebih matang.

Era hanya memegang crypto berubah menjadi era membangun dengan crypto.

\u003ct-255/\u003e\u003ct-256/\u003e\u003ct-257/\u003e\u003ct-258/\u003e\u003ct-259/\u003e