Selama bertahun-tahun, saya percaya bahwa menyimpan uang di bank berarti saya bertanggung jawab. Saldo itu duduk di sana, tidak tersentuh, dan itu saja sudah terasa seperti kemajuan. Tetapi seiring waktu, sesuatu mulai mengganggu saya. Angka itu hampir tidak berubah. Bunga hampir tidak terlihat. Inflasi, di sisi lain, sangat nyata. Saat itulah saya menyadari—uang saya tidak aman, itu hanya menganggur.

Bank tidak pernah benar-benar menjelaskan bagian ini. Mereka menggunakan simpanan kami untuk meminjam, berinvestasi, dan menghasilkan, sambil memberikan kami imbal hasil terendah yang mungkin sebagai gantinya. Uang itu secara teknis milik kami, tetapi uang itu bekerja lebih keras untuk mereka daripada untuk kami. Begitu saya menyadari itu, saya mulai berpikir secara berbeda. Alih-alih bertanya bagaimana cara menabung lebih banyak, saya mulai bertanya bagaimana cara membuat uang yang sama bergerak.

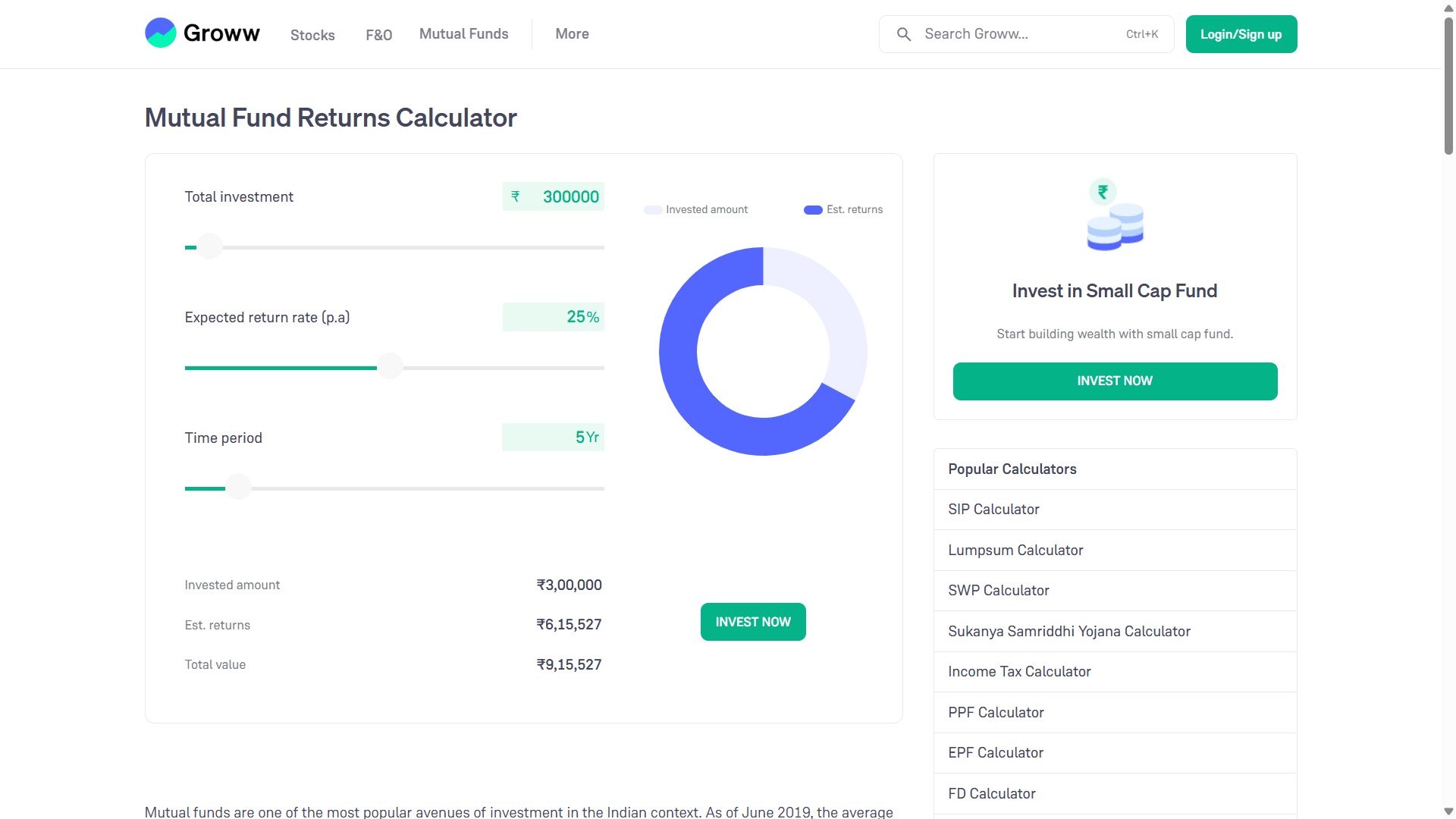

Fondasi ide ini sederhana. Modal harus tetap diinvestasikan dalam aset yang tumbuh seiring waktu. Reksa dana adalah salah satu tempat tersebut. Ketika Anda memasukkan sejumlah uang ke dalam dana yang berorientasi pertumbuhan dan membiarkannya di sana selama bertahun-tahun, perolehan bunga melakukan tugasnya. Sebagai contoh, jika seseorang berinvestasi sekitar tiga lakh rupee dan mengasumsikan tingkat pertumbuhan tahunan jangka panjang, nilai selama lima tahun dapat tumbuh jauh melampaui jumlah awal. Itu tidak dijamin, tetapi begitulah cara pasar dirancang untuk bekerja seiring waktu.

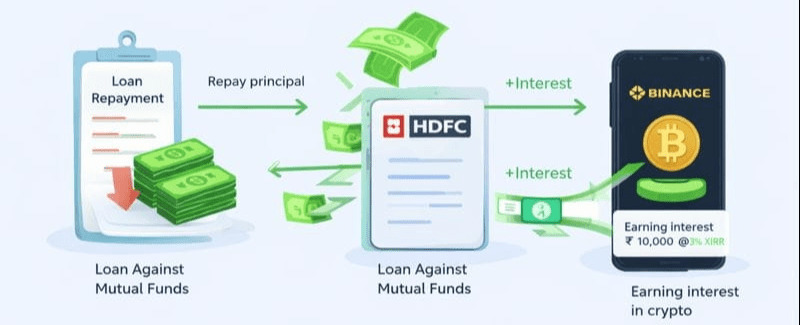

Apa yang tidak disadari oleh sebagian besar orang adalah bahwa uang yang diinvestasikan tidak harus dibekukan. Alih-alih menjual unit reksa dana tersebut, beberapa platform memungkinkan pinjaman terhadapnya. Ini berarti investasi tetap persis di tempatnya, tetap terpapar pada pertumbuhan pasar, sementara sebagian dari nilainya menjadi uang tunai yang dapat digunakan. Bunga pada pinjaman semacam itu biasanya jauh lebih rendah daripada pinjaman pribadi tanpa jaminan, yang membuat perhitungan menjadi menarik jika ditangani dengan hati-hati.

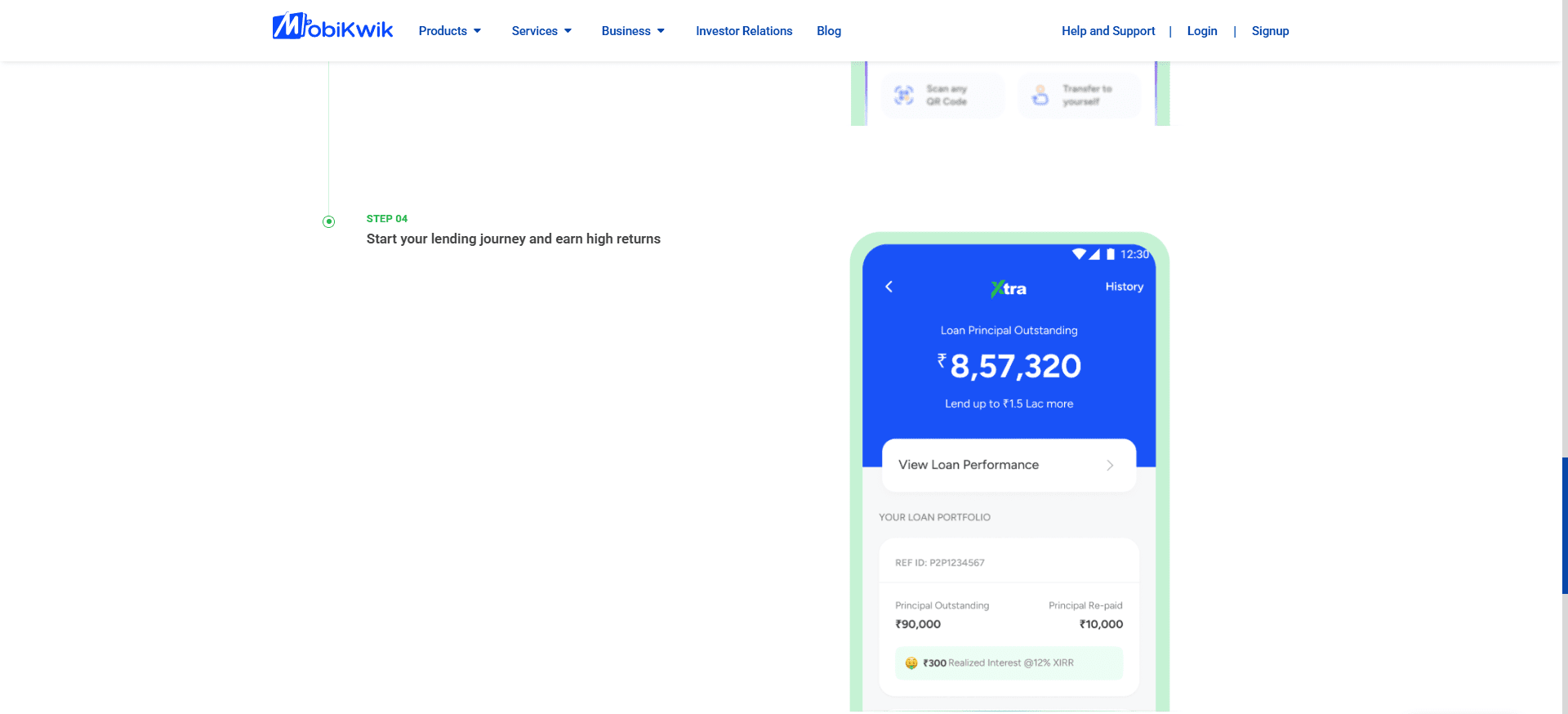

Sekarang datang bagian di mana disiplin menjadi penting. Uang yang dipinjam tidak dimaksudkan untuk peningkatan gaya hidup atau belanja impulsif. Ini digunakan. Salah satu contoh di mana orang menggunakan dana semacam itu di India adalah platform seperti MobiKwik Xtra, yang beroperasi melalui mitra pinjaman peer-to-peer yang diatur oleh RBI. Dalam istilah sederhana, pinjaman P2P menghilangkan bank tradisional dari tengah. Alih-alih menyetorkan uang dan menghasilkan hampir tidak ada, pemberi pinjaman memberikan pinjaman kecil kepada banyak peminjam melalui penilaian risiko yang didorong oleh teknologi.

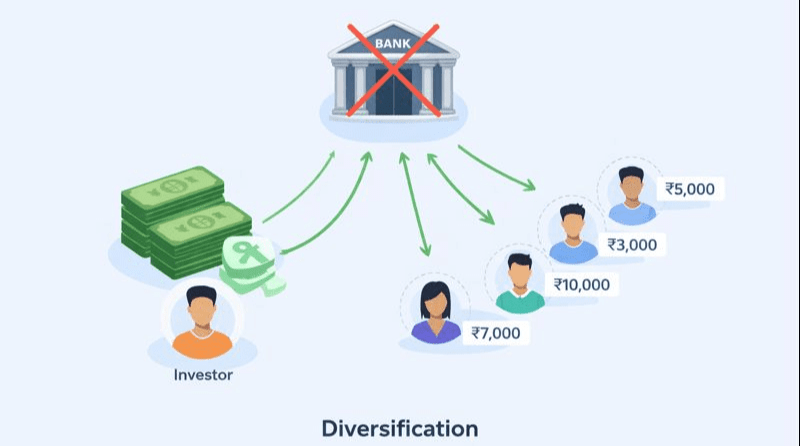

Alasan ini berhasil adalah diversifikasi. Satu investasi tidak ditujukan untuk satu peminjam. Itu tersebar di puluhan atau bahkan ratusan pinjaman kecil, masing-masing dengan jangka waktu yang lebih pendek. Saat peminjam membayar kembali setiap bulan, baik pokok maupun bunga mengalir kembali ke pemberi pinjaman. Platform ini menunjukkan ini dengan jelas—berapa banyak pokok yang masih terutang, berapa banyak yang sudah dilunasi, dan berapa banyak bunga yang telah diperoleh sejauh ini. Seiring waktu, ini menciptakan arus kas bulanan yang stabil.

Di sinilah rotasi sebenarnya menjadi terlihat. Setiap bulan, saat pembayaran masuk dari pinjaman, uang tersebut secara alami terbagi menjadi dua bagian. Bagian pokok tidak diperlakukan sebagai keuntungan—itu digunakan untuk perlahan-lahan membayar pinjaman yang diambil terhadap reksa dana. Seiring waktu, ini mengurangi paparan dan menurunkan risiko secara keseluruhan. Namun, bagian bunga adalah surplus. Uang itu tidak berasal dari modal awal Anda; itu dihasilkan oleh sistem itu sendiri.

Beberapa orang memilih untuk mengalihkan surplus ini ke aset berisiko tinggi dan volatilitas tinggi seperti crypto, sepenuhnya sadar bahwa bagian ini bersifat spekulatif dan bahkan dapat menjadi nol. Perbedaan penting adalah psikologis sebanyak finansial—modal awal tetap tidak tersentuh, masih diinvestasikan dalam aset jangka panjang, sementara hanya arus kas berlebih yang terpapar pada risiko yang lebih tinggi.

Ketika datang ke crypto, pilihan platform lebih penting daripada hype. Pertukaran besar dan mapan seperti Binance telah membangun beberapa lapisan keamanan selama bertahun-tahun, sebagian besar karena mereka telah menghadapi serangan dunia nyata. Alih-alih mengabaikan insiden tersebut, mereka merespons dengan menciptakan mekanisme pemulihan seperti dana asuransi yang dirancang untuk mengkompensasi pengguna jika terjadi pelanggaran. Tidak ada sistem yang sempurna, tetapi skala membawa akuntabilitas, visibilitas, dan infrastruktur yang lebih kuat.

Alasan lain orang lebih suka platform semacam itu adalah fleksibilitas. Dana tidak terkunci selamanya. Anda dapat memindahkan aset, menyimpannya dalam bentuk likuid, atau mengalokasikan kembali ketika kondisi berubah. Ini penting karena rotasi uang hanya bekerja ketika modal dapat beradaptasi. Jika sesuatu terasa tidak beres, Anda keluar. Jika peluang muncul, Anda masuk. Tujuannya bukan untuk memprediksi pasar, tetapi untuk tetap responsif sambil mengelola risiko.

Sekali lagi, ini tidak membuat crypto aman. Ini membuatnya terkontrol. Kerugian, jika terjadi, tetap terbatas pada uang surplus—bukan fondasi Anda. Pemisahan itu adalah apa yang menjaga keseluruhan struktur tetap utuh.

Jadi siklusnya terus berlanjut. Reksa dana tetap diinvestasikan. Pinjaman secara bertahap menyusut. Platform pinjaman terus menghasilkan arus kas. Bunga didaur ulang ke peluang lain. Uang berhenti diam dan mulai berputar.

Pendekatan ini tidak aman, sederhana, atau cocok untuk semua orang. Pasar dapat jatuh. Peminjam dapat gagal bayar. Platform membawa risiko operasional. Leverage memperbesar kesalahan sebanyak itu memperbesar pengembalian. Siapa pun yang mencoba ini tanpa memahami risiko kemungkinan akan belajar pelajaran yang mahal. Inilah mengapa ini bukan nasihat, dan pasti bukan jaminan.

Apa yang lebih penting daripada metode adalah pola pikir di baliknya. Kekayaan tidak dibangun dengan membiarkan uang tidur selamanya. Itu dibangun dengan memahami bagaimana modal dapat bergerak, bagaimana risiko dapat dikelola, dan bagaimana arus kas dapat disusun alih-alih dikonsumsi. Alat mungkin berbeda dari negara ke negara, tetapi idenya bersifat universal. Aset tidak hanya menyimpan nilai—mereka dapat digunakan.

Saya membagikan ini bukan untuk memberi tahu siapa pun apa yang harus dilakukan, tetapi untuk menunjukkan bagaimana pemikiran berubah begitu Anda berhenti melihat uang sebagai sesuatu yang harus dikunci dan mulai melihatnya sebagai sesuatu yang memerlukan arahan.