Ketika BTC berjuang untuk merebut kembali tonggak $100,000, sorotan telah meningkat pada MicroStrategy ($MSTR) dan Ketua Eksekutifnya, Michael Saylor.

Model agresif "Bitcoin Treasury" perusahaan, yang telah mengubah $MSTR menjadi proksi beta tinggi untuk raja crypto, menghadapi ujian terberatnya. Dengan saham yang tertinggal selama penurunan pasar saat ini, para kritikus bertanya: Apakah "Permainan Saylor" sudah terlalu berisiko?

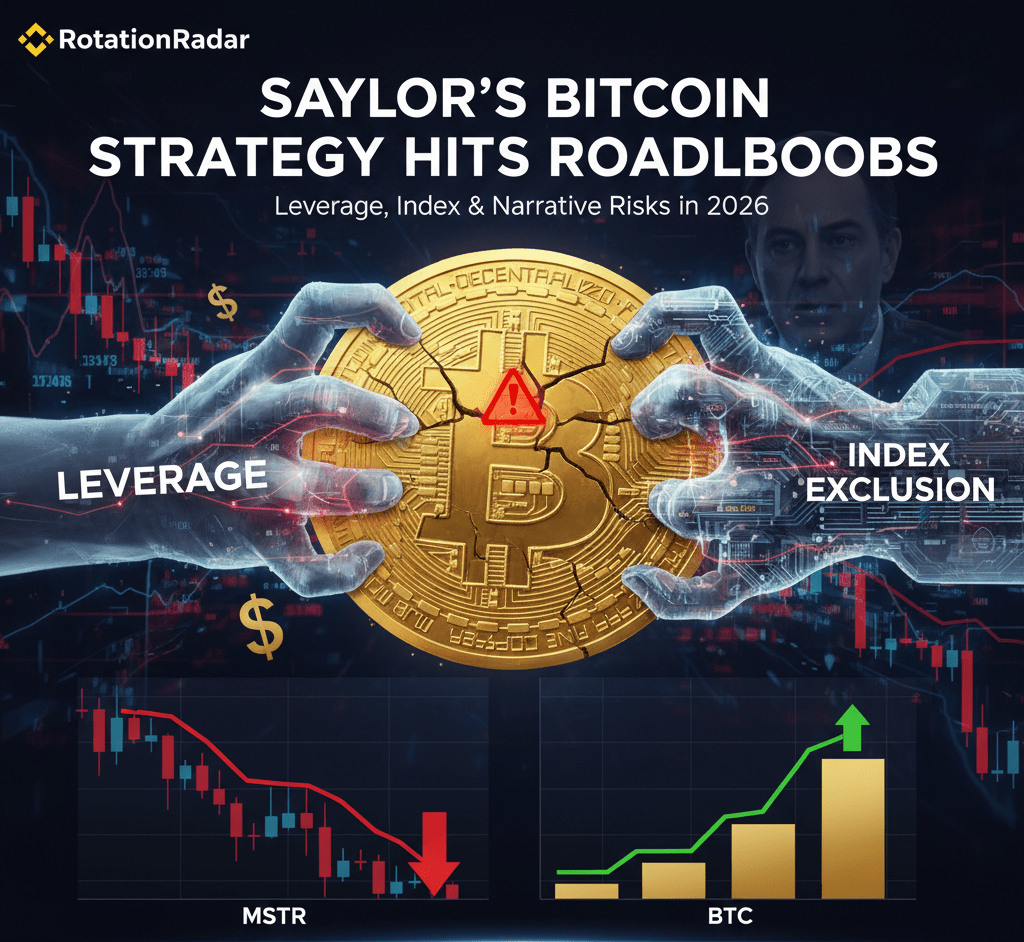

Kesenjangan Kinerja: $MSTR vs. $BTC

Sementara BTC telah mengalami konsolidasi yang sehat setelah puncak 2025, saham MicroStrategy menunjukkan luka yang lebih dalam. Secara historis, $MSTR diperdagangkan pada premi yang besar terhadap Nilai Aset Bersih (NAV)—kadang-kadang setinggi 2x hingga 3x nilai kepemilikan Bitcoin-nya.

Snapshot Data Saat Ini:

* Kepemilikan BTC: 687,410 $BTC (Nilai saat ini: ~$62,3 Miliar) ₿

* Biaya Rata-rata: ~$75,353 per BTC

* "Kesenjangan NAV": Pada awal 2026, premium $MSTR sebagian besar telah menguap. Selama penurunan baru-baru ini ke $87,000, saham tersebut sempat diperdagangkan dengan diskon, dengan kapitalisasi pasar di bawah nilai Bitcoin yang mendasarinya.

"Kehancuran premium" ini sangat penting. Tanpa premium saham yang tinggi, mesin utama pertumbuhan Saylor—mengeluarkan ekuitas untuk membeli lebih banyak $BTC terhenti.

Tiga Risiko Mendesak

1. Reklasifikasi Indeks ⚖️

Sebuah "black swan" besar berhasil dihindari bulan ini. MSCI (Morgan Stanley Capital International) mempertimbangkan untuk mengklasifikasikan ulang $MSTR sebagai "Perusahaan Investasi" daripada perusahaan perangkat lunak yang beroperasi. Meskipun MSCI pada akhirnya memutuskan untuk mempertahankan perusahaan dalam indeksnya untuk saat ini, mereka telah menempatkan $MSTR dalam "kotak penalti," menolak untuk meningkatkan bobotnya meskipun ada penerbitan saham baru.

2. Beban Utang & Dividen 💸

MicroStrategy sekarang memiliki kewajiban yang signifikan, termasuk "Saham Umum Kelas A" dan saham preferen abadi ($STRC, $STRD). Untuk melayani sekitar $844 Juta dalam dividen dan bunga tahunan, perusahaan harus mempertahankan cadangan kasnya. Sementara Saylor baru-baru ini meningkatkan cadangan USD menjadi $2,25 Miliar, pasar bearish BTC yang berkepanjangan dapat memberi tekanan pada perusahaan untuk menjual aset.

3. Kanibalisasi ETF 🏦

Dengan jatuh tempo ETF spot $BTC di 2026, institusi sekarang memiliki cara yang lebih murah dan langsung untuk mendapatkan eksposur tanpa biaya manajemen atau leverage perusahaan $MSTR. Ini mengalihkan "nilai kelangkaan" yang pernah dimiliki saham tersebut.

Pembelaan Saylor: Rencana "42/42" ₿

Meskipun ada angin sakal, Saylor tetap menantang. Dia terus maju dengan rencana "42/42"-nya, menargetkan penggalangan modal total sebesar $84 Miliar selama beberapa tahun ke depan untuk menumpuk lebih banyak $BTC.

> "Oranye atau Hijau?" Saylor baru-baru ini menggoda di X, merujuk pada strateginya untuk menambah cadangan Bitcoin atau USD agar perusahaan tidak pernah menjadi penjual terpaksa.

Pandangan RotationRadar 🔍

Perdebatan untuk 2026 adalah apakah MicroStrategy adalah permainan jenius terleverage atau rumah kartu yang rapuh. Jika BTC menembus $120,000, $MSTR kemungkinan akan melambung kembali ke premium besar. Tapi jika dukungan $95,000 gagal bertahan, "flush leverage" bisa menyakitkan bagi para bull.

Apa langkahmu?

Apakah kamu membeli penurunan $MSTR untuk pemulihan terleverage, atau tetap berpegang pada BTC spot untuk keamanan?

#Bitcoin #MicroStrategy #MichaelSaylor #cryptotrading #BullMarket