Dalam keuangan modern, sering dikatakan bahwa "risiko adalah harga masuk untuk mendapatkan imbal hasil." Tapi bagaimana kita menentukan apakah harga yang kita bayar benar-benar sepadan? Untuk menjawab pertanyaan ini, Teori Portofolio Modern (MPT) memperkenalkan dua simbol Yunani yang paling signifikan dalam dunia investasi: Beta (𝜷) dan Alpha (ɑ).

Artikel ini menguraikan konsep-konsep ini dan menggambarkan bagaimana mereka berfungsi sebagai kompas bagi investor yang menavigasi melalui siklus pasar yang kompleks.

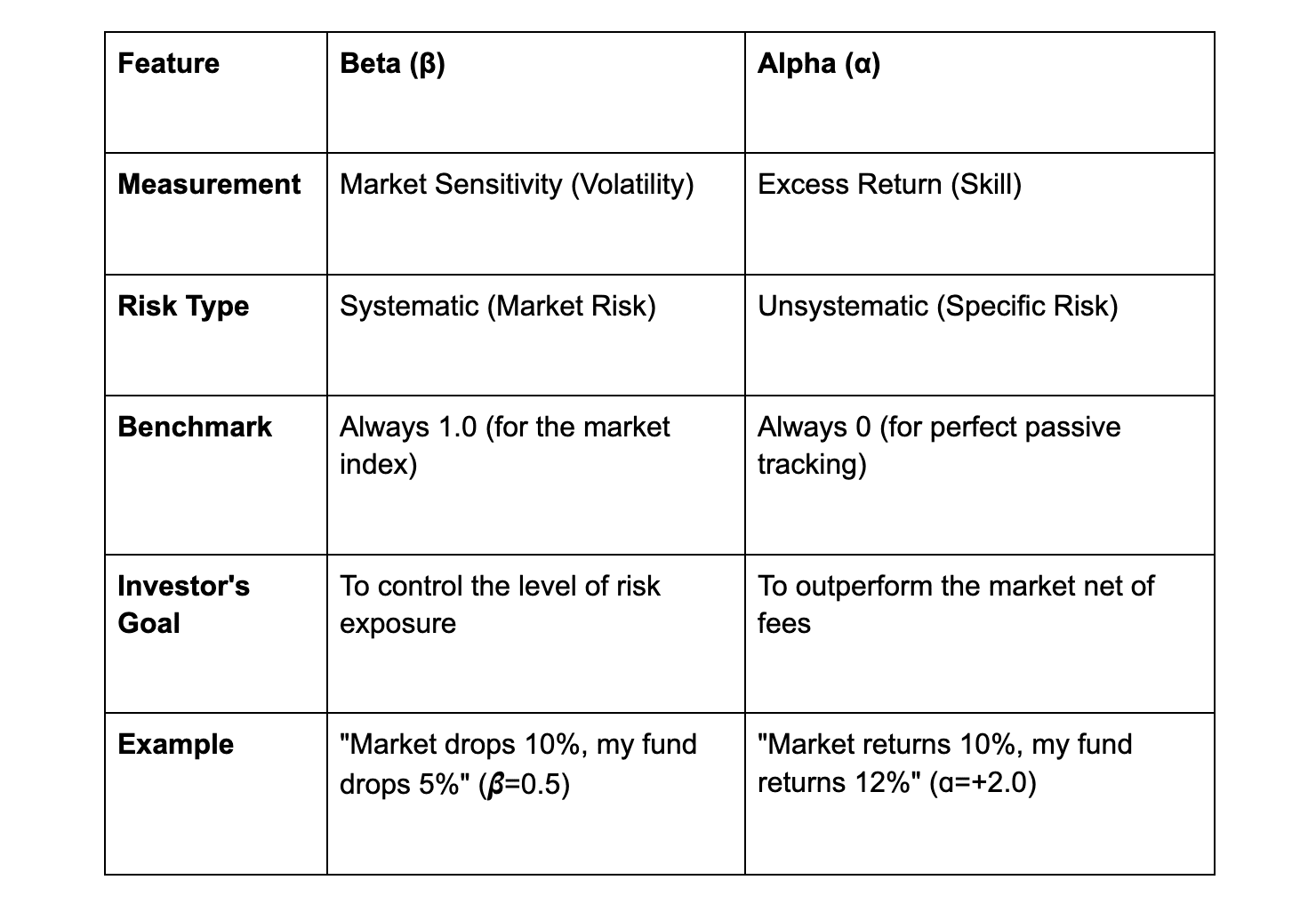

1. Beta (𝜷): Mengukur Denyut Nadi Pasar

Pada intinya, Beta bukan sekadar angka statistik; ia adalah termometer untuk sensitivitas investasi terhadap lingkungan ekonomi yang lebih luas. Ia mengukur risiko sistematis—risiko bawaan yang mempengaruhi seluruh pasar dan terhadap mana pun portofolio yang paling terdiversifikasi tidak sepenuhnya terlindungi.

Ketika kita menganalisis Beta, kita sebenarnya sedang memeriksa bagaimana berbagai model bisnis bereaksi terhadap "pasar". Jika kita membayangkan pasar yang luas (seperti S&P 500) sebagai energi ekonomi agregat, Beta menunjukkan kepada kita bagaimana aset individu memproses dan bereaksi terhadap energi tersebut.

Dinamika Sensitivitas Pasar

Memahami Beta memungkinkan kita untuk mengklasifikasikan aset berdasarkan elastisitas sistemik mereka relatif terhadap tolok ukur pasar utama (misalnya, S&P 500):

Korelasi Linear (𝜷 = 1.0): Ini menunjukkan bahwa aset bergerak dalam sinkronisasi sempurna dengan pasar, mencerminkan naik dan turunnya. Pada tingkat ini, investasi tidak bertujuan untuk mengungguli pasar tetapi hanya mengikuti ritme dan pengembalian alami dari S&P 500.

Elastisitas Tinggi (𝜷 > 1.0): Ini menunjukkan bahwa aset lebih sensitif daripada pasar secara keseluruhan. Misalnya, perusahaan dalam S&P 500 Sektor Teknologi Informasi sering menunjukkan 𝜷 = 2.0. Secara teoritis, sektor ini akan naik 10% jika S&P 500 naik 5%. Namun, penting untuk diingat bahwa itu juga akan jatuh dua kali lipat selama keruntuhan pasar.

Perisai Defensif (𝜷 < 1.0): Ini menunjukkan sensitivitas yang lebih rendah terhadap pergerakan pasar yang lebih luas. Contoh klasik adalah Sektor Utilitas S&P 500, dengan 𝜷 = 0.5. Aset ini bereaksi hanya terhadap setengah pergerakan pasar; jika S&P 500 turun 10%, sektor ini dirancang untuk berfungsi sebagai "penyerap guncangan," biasanya turun hanya 5%.

Fondasi Matematis

Di balik dinamika ini terdapat formula dasar yang menghubungkan kovarians aset dengan varians pasar secara keseluruhan:

Kovarians (Re, Rm): Mengukur bagaimana pengembalian saham Anda (Re) bergerak sehubungan dengan pengembalian pasar (Rm). Ini adalah "kompas" yang menunjukkan arah sinkronisasi.

Varians (Rm): Ukuran seberapa luas data pasar menyebar dari rata-ratanya. Ini mewakili "kebisingan" dan volatilitas lingkungan itu sendiri.

Hubungan ini menjawab pertanyaan paling kritis bagi setiap strategis portofolio: "Untuk setiap unit risiko yang dikenakan pasar pada saya, berapa banyak unit risiko yang sebenarnya diserap oleh modal saya?"

2. Alpha (ɑ): "Harta Karun" Investasi

Sementara Beta menggambarkan bagaimana Anda bergerak dengan pasar, Alpha adalah metrik yang menunjukkan apakah Anda berhasil mengunggulinya. Dalam lingkaran profesional, ini didefinisikan sebagai "pengembalian aktif" atau kemampuan suatu strategi untuk menghasilkan surplus, sering disebut sebagai "keunggulan." Ini mewakili perbedaan antara pengembalian aktual yang dicapai dan apa yang ditawarkan pasar sebagai standar, disesuaikan dengan risiko yang diambil.

Jika Beta adalah gelombang yang mengangkut semua perahu ke satu arah, Alpha adalah keterampilan kapten dalam menavigasi lebih efisien daripada yang lain.

Sumber Alpha: Keterampilan vs. Efisiensi Pasar

Alpha adalah hasil dari pilihan strategis yang bertujuan untuk mengelola dan mengeksploitasi risiko tidak sistematis—risiko yang spesifik untuk perusahaan individu. Alpha positif +3.0 berarti Anda telah memberikan pengembalian 3% lebih tinggi daripada tolok ukur, relatif terhadap risiko yang diambil.

Mencapai Alpha yang konsisten sulit karena dua faktor utama:

Hipotesis Pasar Efisien (EMH): Teori ini mengemukakan bahwa harga pasar selalu menggabungkan semua informasi yang tersedia. Dalam lingkungan yang efisien, peluang untuk mengeksploitasi kesalahan harga jarang dan cepat berlalu. Statistik mengkonfirmasi ini: kurang dari 10% dana aktif berhasil mempertahankan Alpha positif dalam jangka panjang (10+ tahun).

Dampak Biaya: Menghasilkan alpha sering kali memerlukan manajemen portofolio aktif, yang disertai dengan biaya lebih tinggi. Jika seorang penasihat mencapai Alpha 0.75 tetapi mengenakan biaya manajemen 1%, investor akan berakhir dengan hasil negatif bersih. Ini adalah penggerak utama di balik meningkatnya dana indeks pasif dan robo-advisor.

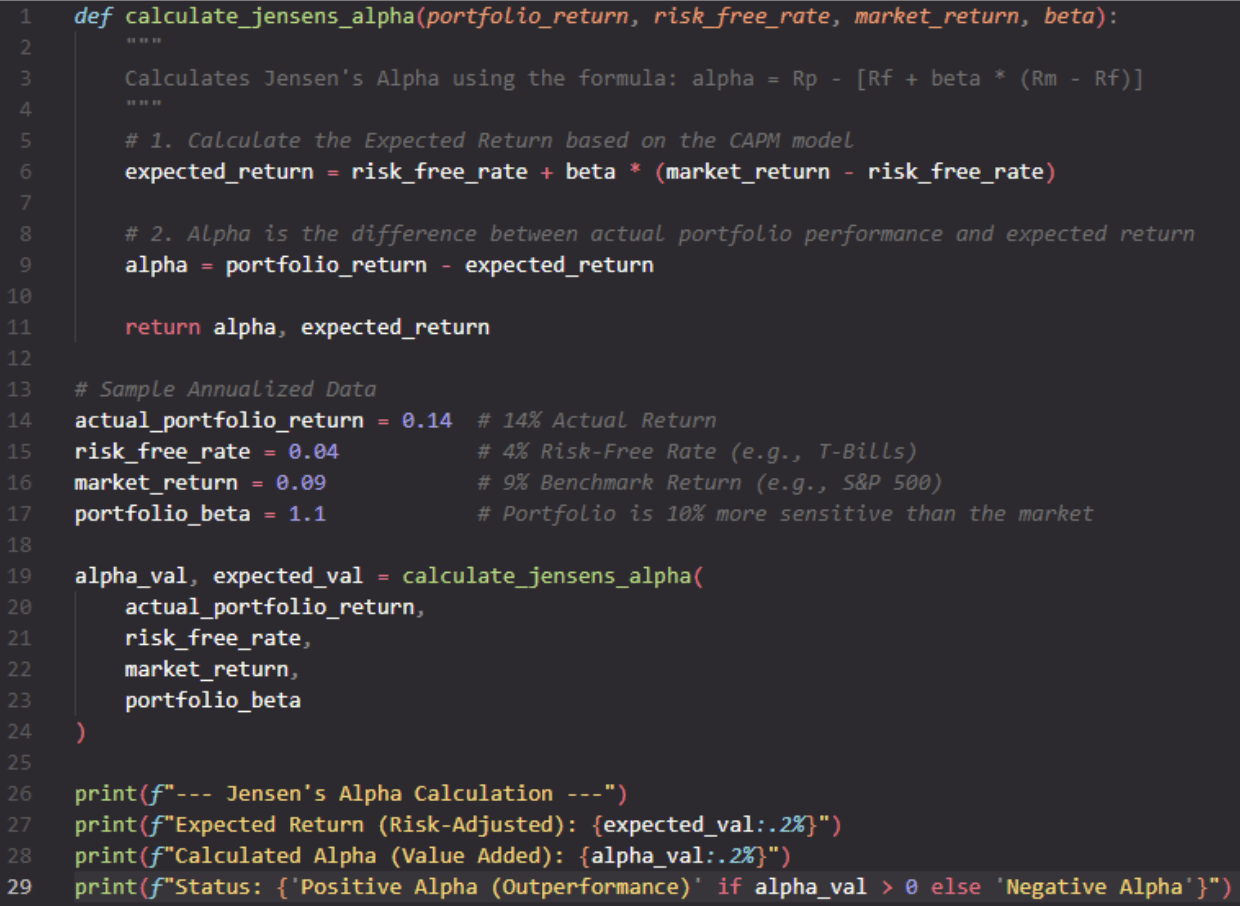

Kerangka Matematis: Alpha Jensen

Untuk membedakan keterampilan dari sekadar keberuntungan, para profesional menggunakan Alpha Jensen, yang berakar pada Model Pen定an Aset Modal (CAPM). Formula ini memungkinkan kita untuk mengisolasi nilai tambah murni:

Berikut adalah apa yang diwakili oleh komponen-komponen ini:

Rp (Pengembalian Portofolio): Hasil aktual yang dicapai oleh investasi.

Rf (Tingkat Bebas Risiko): Pengembalian dari aset bebas risiko (misalnya, obligasi pemerintah) yang akan Anda terima "secara gratis."

𝜷 x (Rm - Rf): Penghargaan yang diharapkan pasar "berutang" kepada Anda hanya karena mengambil risiko sistematisnya (Beta).

Jika hasilnya tetap positif setelah mengurangi faktor-faktor ini, Anda telah mencapai pengembalian yang berlebih (atau pengembalian abnormal). Ini adalah pengembalian yang tidak dapat dijelaskan hanya dengan pergerakan pasar; sebaliknya, itu adalah buah dari keunggulan strategis.

Simbiosis Beta dan Alpha: Cara Menggabungkannya

Meskipun sering dibahas sebagai metrik yang berbeda, Beta dan Alpha adalah dua sisi dari koin yang sama dalam manajemen portofolio. Investor profesional tidak memprioritaskan satu atas yang lain; sebaliknya, mereka menggunakan keduanya sebagai alat dinamis untuk mengkalibrasi strategi mereka sesuai dengan sentimen pasar yang berubah.

Misalnya, selama ekspansi ekonomi (Pasar Bull), strategi mungkin condong ke aset Beta tinggi untuk menangkap momentum pasar yang naik. Secara bersamaan, investor mencari Alpha positif untuk mengekstrak surplus tambahan di atas pertumbuhan tersebut. Sebaliknya, selama ketidakpastian pasar atau resesi, fokus beralih ke aset Beta rendah untuk pelestarian modal, sementara manajer berkonsentrasi pada menghasilkan Alpha melalui pemilihan aset yang tepat yang secara fundamental tahan terhadap krisis.

Tujuan akhir bagi setiap investor yang terinformasi adalah membangun portofolio yang Beta-nya sesuai dengan temperamen dan toleransi risikonya, sementara Alpha-nya membenarkan waktu, usaha, dan biaya yang diinvestasikan dalam manajemen aktif.

Ringkasan Cepat: Beta vs. Alpha

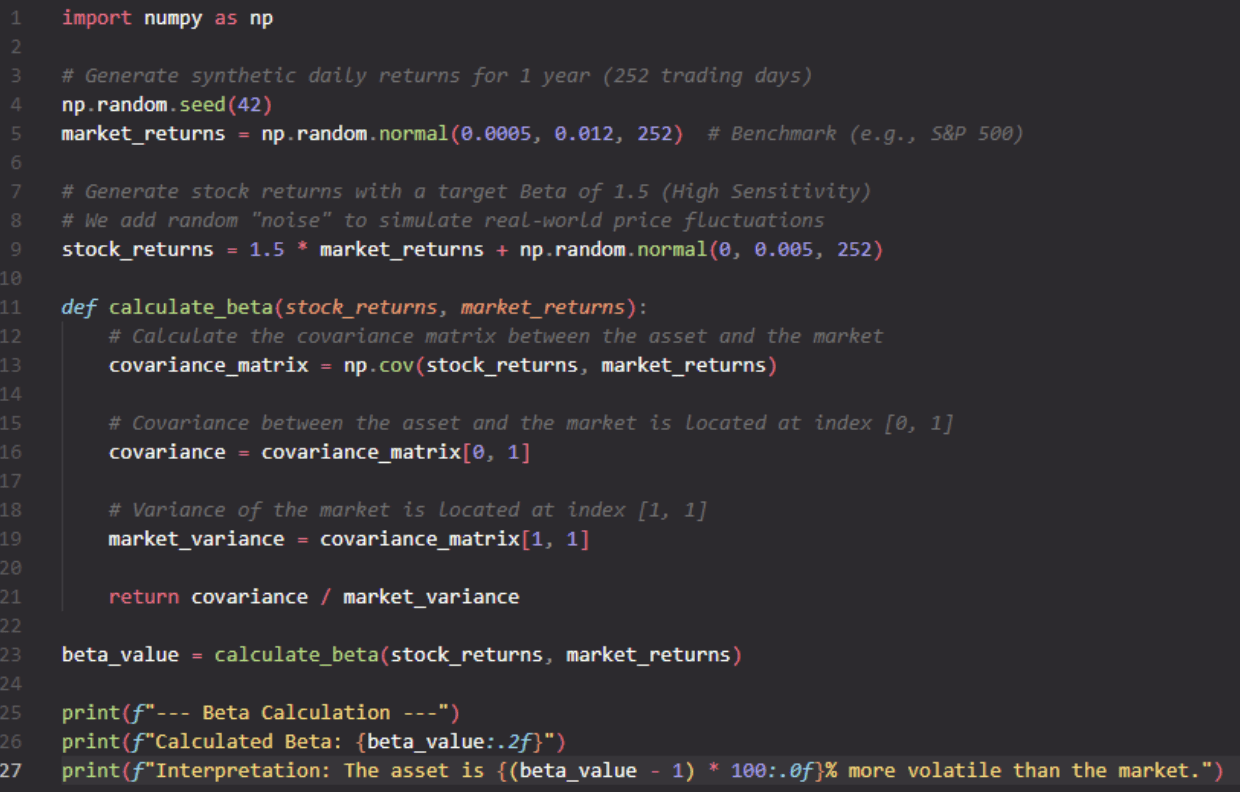

3. Aplikasi Praktis: Menghitung Beta dan Alpha dengan Python

Untuk menjembatani kesenjangan antara teori dan praktik, potongan kode berikut menunjukkan bagaimana cara menghitung metrik ini menggunakan pustaka NumPy:

Menghitung Beta (𝜷):

Menghitung Alpha Jensen (ɑ):

Pikiran Akhir: Berinvestasi dengan Mata Terbuka

Memahami Beta dan Alpha mengubah investasi dari permainan peluang menjadi proses manajemen yang disiplin. Metrik ini mengajarkan kita bahwa pengembalian tinggi tidak pernah gratis, mereka adalah hasil dari mengambil risiko pasar yang lebih tinggi (Beta) atau produk dari keunggulan analitis yang luar biasa (Alpha).

Saat Anda meninjau portofolio Anda atau dana investasi baru, jangan berhenti di persentase pengembalian total. Tanyakan pada diri Anda: "Dari mana hasil ini sebenarnya berasal?", dan Anda akan memegang kunci kesuksesan jangka panjang di pasar keuangan.