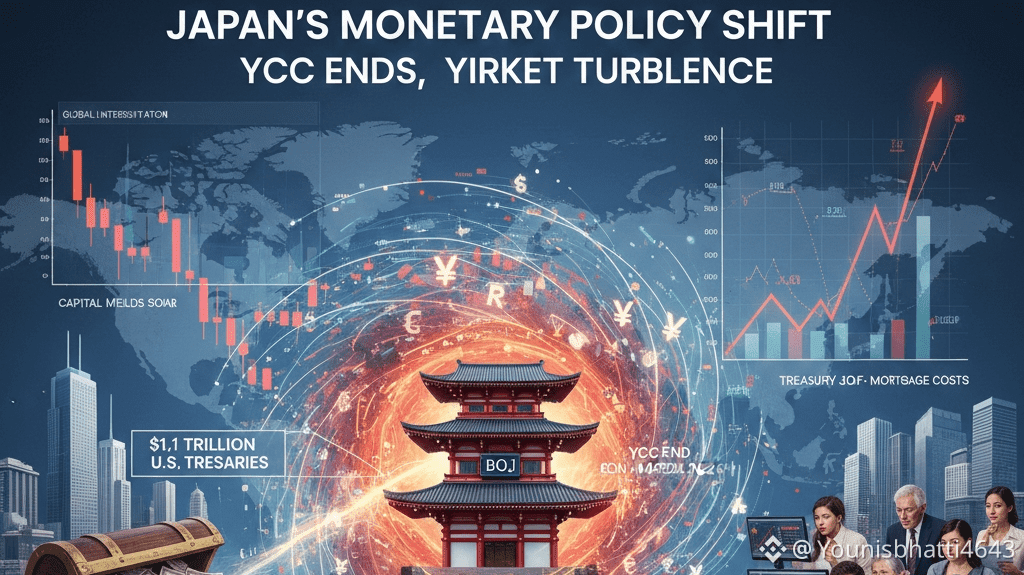

Perubahan kebijakan moneter terbaru Jepang, khususnya **Bank of Japan (BOJ)** yang mengakhiri program **Pengendalian Kurva Hasil (YCC)** yang telah berlangsung lama pada Maret 2024, kini berkontribusi pada gejolak signifikan di pasar obligasi global pada awal 2026. Perubahan kebijakan ini telah memungkinkan imbal hasil obligasi pemerintah Jepang (JGB) meningkat tajam, dengan imbal hasil jangka panjang (seperti obligasi 30 tahun dan 40 tahun) mencapai rekor tertinggi di tengah kekhawatiran fiskal, ketidakpastian politik, dan kemungkinan pemilihan mendadak.

Langkah BOJ untuk tidak membatasi imbal hasil—sebelumnya menargetkan sekitar 0-1% untuk JGB 10 tahun—telah memicu penjualan cepat di obligasi domestik. Imbal hasil domestik yang lebih tinggi membuat investasi Jepang lebih menarik dibandingkan dengan aset asing yang memberikan imbal hasil rendah, mendorong gelombang **repatriasi modal**.

Jepang tetap menjadi salah satu pemegang luar negeri terbesar dari Treasury AS, dengan kepemilikan sekitar **$1,1–1,2 triliun** pada akhir 2025. Saat institusi Jepang (termasuk bank, dana pensiun, dan perusahaan asuransi) menilai kembali portofolio mereka sehubungan dengan meningkatnya imbal hasil JGB dan biaya lindung nilai mata uang yang tidak menguntungkan, ada tekanan yang semakin besar bagi mereka untuk menjual Treasury AS dan aset luar negeri lainnya. Ini tidak selalu merupakan pembuangan panik secara penuh tetapi merupakan **rotasi** strategis modal kembali ke rumah.

Dampak Potensial Kunci pada Pasar Global

- **Biaya Peminjaman AS yang Meningkat** — Penjualan besar-besaran Treasury dapat mendorong imbal hasil AS lebih tinggi, meningkatkan biaya peminjaman bagi pemerintah, bisnis, dan konsumen (termasuk hipotek). Ini berfungsi sebagai hambatan terhadap harapan untuk penurunan suku bunga AS.

- **Tekanan pada Obligasi dan Aset Berisiko** — Likuiditas dapat ditarik dari pasar global, memberikan beban pada ekuitas, obligasi korporat, dan investasi sensitif risiko lainnya yang diuntungkan dari aliran keluar Jepang selama bertahun-tahun.

- **Dampak yang Lebih Luas** — Volatilitas pasar JGB senilai $7+ triliun telah mengirimkan gelombang kejut di seluruh dunia, berkontribusi pada penjualan di pasar obligasi lain dan mempersulit upaya bank sentral di tempat lain.

Pembalikan ini monumental karena Jepang telah lama menjadi negara kreditor utama, mendukung likuiditas global melalui investasi di luar negeri (terutama di aset AS). Dengan aliran sekarang berpotensi berbalik, pasar mungkin menghadapi kondisi yang lebih ketat dalam waktu dekat.

Sementara situasi tetap cair—dipicu oleh faktor-faktor seperti tantangan fiskal Jepang, dinamika yen, dan peristiwa global—minggu dan bulan mendatang dapat benar-benar membentuk kembali aspek-aspek lanskap keuangan global. Investor dengan cermat mengawasi tanda-tanda percepatan penjualan Treasury atau intervensi BOJ lebih lanjut untuk menstabilkan imbal hasil.

Perkembangan ini menekankan betapa saling terhubungnya ekonomi utama dunia: perubahan kebijakan di Tokyo dapat berdampak pada Wall Street dan seterusnya. Tetap ikuti pembaruan saat data mengenai kepemilikan asing dan aliran obligasi muncul. 🌍💹