加密国库,正在从“存钱罐”变成“操作系统”

过去,企业和项目方持有加密资产,更像是在做一件简单的事——囤币。

无论是早期的 MicroStrategy,还是后来的 Metaplanet,加密资产更多只是躺在资产负债表上的储备。

但现在,逻辑正在发生变化。

加密国库不再满足于被动持有,而是开始主动参与协议运行、治理和收益分配。Sui,正是这一转变的典型案例。

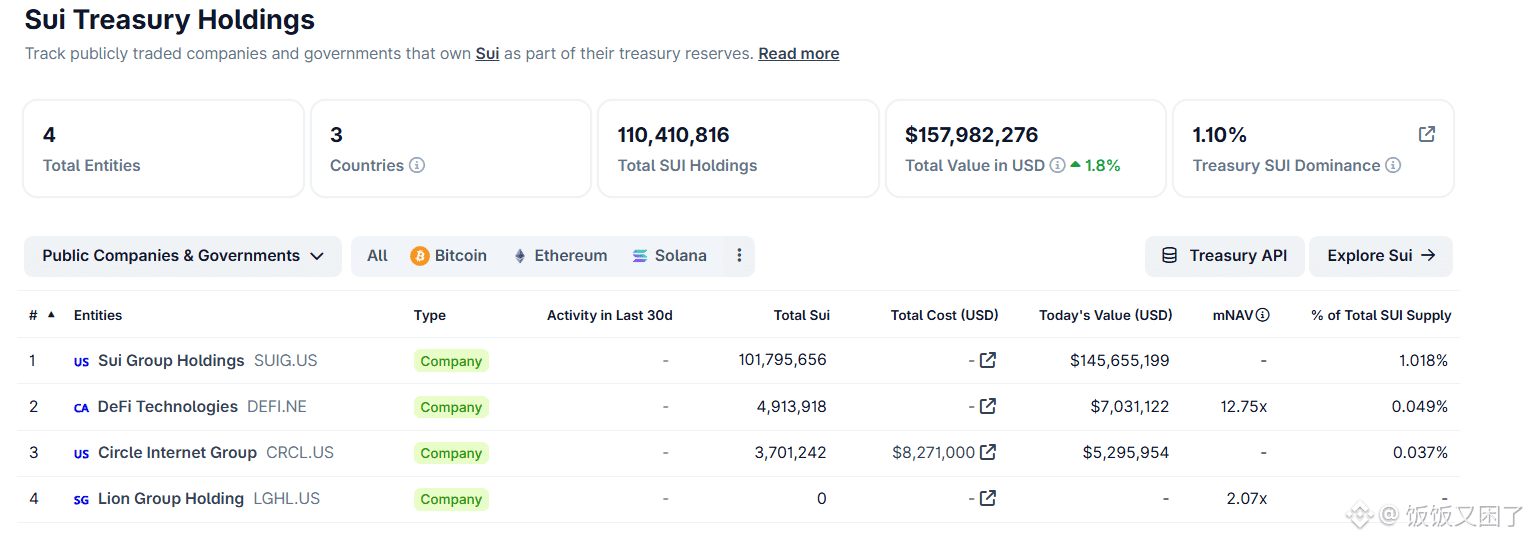

#SUİ 的国库,不只是“持币大户”

从链上数据来看,Sui 基金会控制的钱包依然是最大的 SUI 持有者。Explorer 显示,国库相关地址合计持有约 1.08 亿枚 SUI,占流通供应量的 约 3%。

更值得注意的是,头部钱包的集中度正在上升。

这意味着,#sui 的持有权正在向更少但更“有行动能力”的主体集中。

这种变化的影响,并不仅限于价格和流动性,更延伸到了治理参与和收益获取。国库,开始像一个协议参与者,而不是一个旁观者。

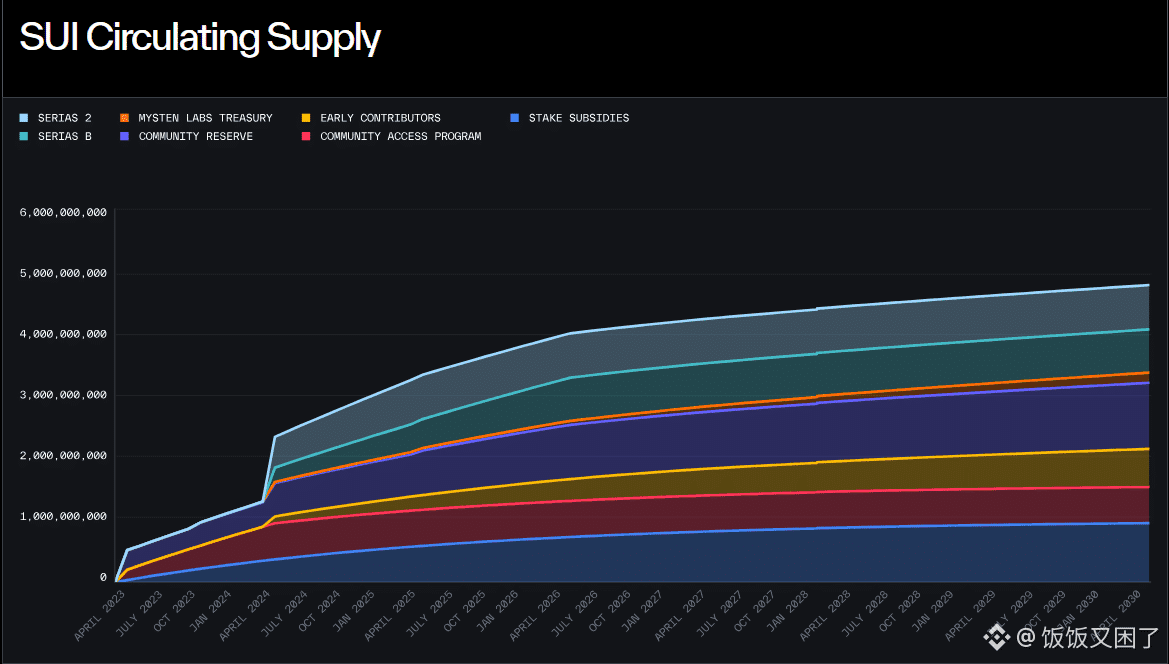

解锁在进行,但供应并未失控

很多人担心解锁会带来抛压,但从数据来看,Sui 的流通供应扩张相对克制。

截至 2026 年 1 月下旬,SUI 流通量约为 37.9 亿枚,占最大供应量 100 亿枚的 38%。

解锁遵循明确的归属曲线,没有集中式的“砸盘窗口”。

换句话说,供应增长是被市场逐步消化的,而不是一次性释放。

锁仓与生态激励,吸收了新增供应

从分配结构来看,Sui 基金会和 Mysten Labs 仍然控制着相当比例的代币,但其中大量供应被长期锁定,用于生态建设、质押激励和长期发展。

这使得 Sui 的模式,更接近 Solana 式的生态自举,而非比特币式的绝对稀缺叙事。

根据 CoinGecko 数据,相关机构目前仍持有 超过 1.1 亿枚 SUI,强化了“以增长和收益为导向”的使用逻辑,而不是单纯的投机交易。

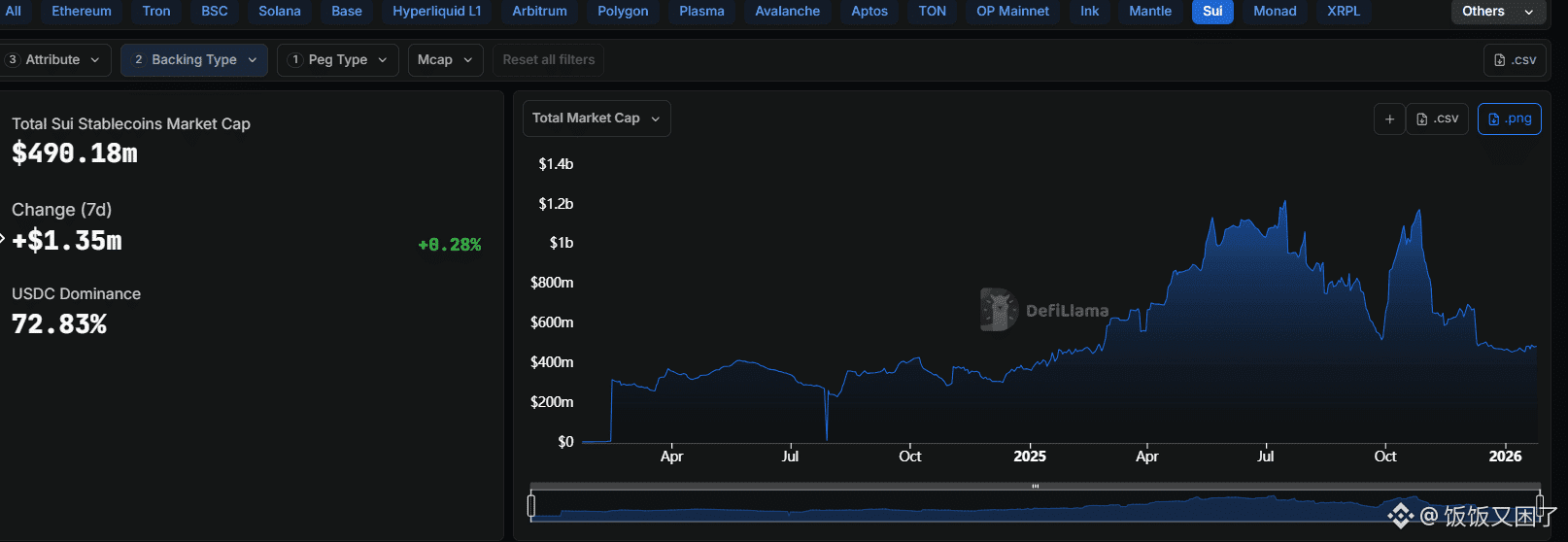

稳定币增长,推动国库真正动起来

另一个关键变化,来自稳定币。

截至 2026 年 1 月下旬,Sui 上的稳定币市值已接近 5 亿美元,其中 USDC 占比超过 70%。这为 DeFi 借贷、交易和收益策略提供了充足的流动性基础。

国库资金不再静态持有资产,而是通过稳定币参与协议,产生手续费、获取收益、加深流动性,同时避免了直接抛售现货带来的冲击。

收益率,正在构建正向飞轮

随着流动性加深,Sui DeFi 的收益结构也越来越成熟。

目前,低风险策略的年化收益在 3%–10% 区间,而部分高激励资金池的年化收益甚至超过 50%。

像 NAVI Protocol、Suilend 这类借贷协议,在 USDC 上提供 5%–7% 的年化收益;Cetus 等去中心化交易所,则通过手续费策略,追求更高回报。

收益吸引资本,资本提升流动性,流动性又反过来增强协议价值。

写在最后

Sui 的变化,本质上是一场角色转变:

国库从被动持有,转向主动参与

所有权从资产配置,升级为经济与治理影响力

稳定币与收益机制,吸收了新增供应压力

在这个框架下,国库不再需要依赖现货市场退出,就能实现参与和货币化。这,或许正是下一阶段加密生态最重要的结构变化之一。#美联储利率决议