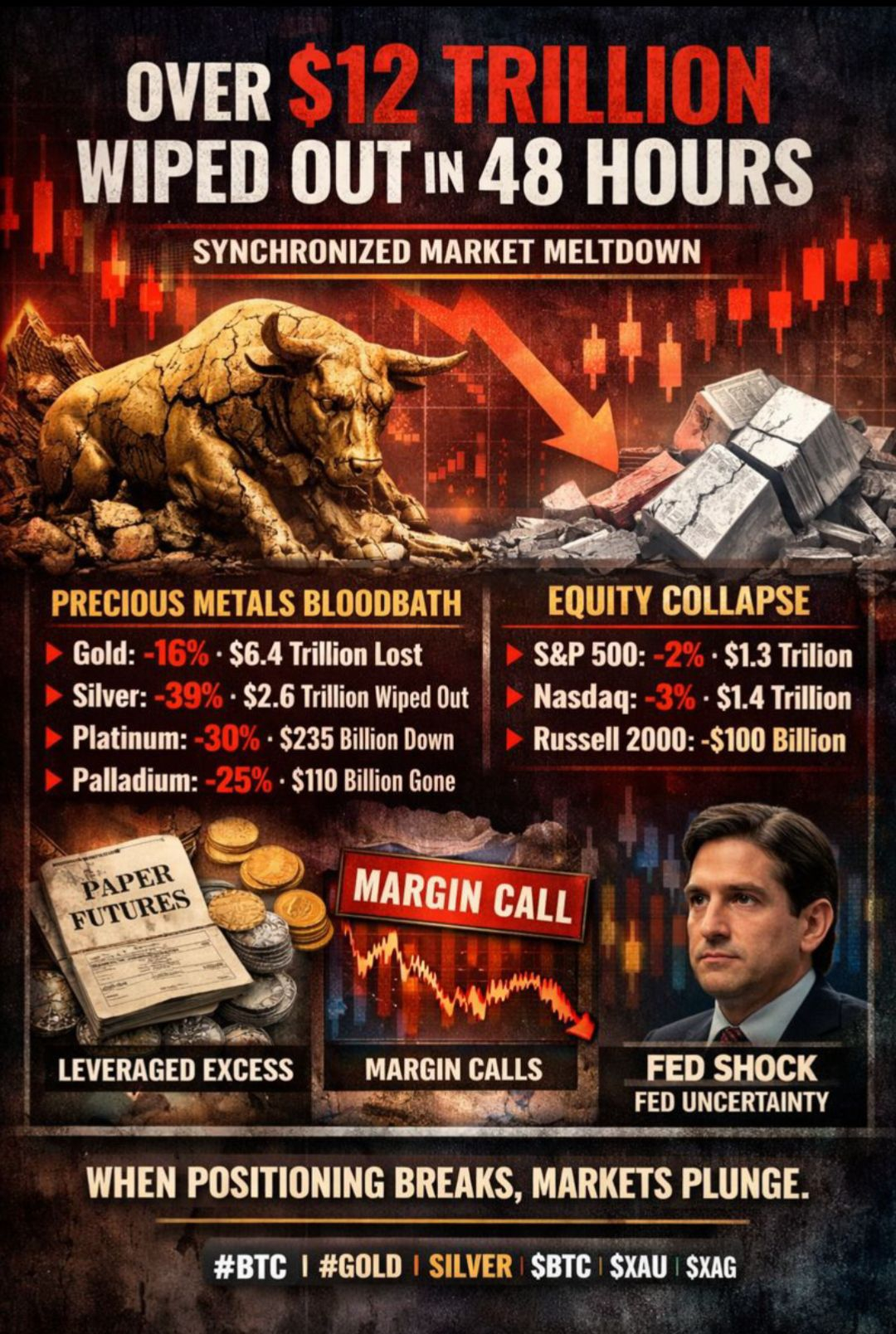

Kepada #LearnWithFatima keluarga! Lebih dari $12 triliun menghilang dari pasar global

Kepada #LearnWithFatima keluarga! Lebih dari $12 triliun menghilang dari pasar global

Tidak melalui penyesuaian harga yang lambat. Tidak melalui rotasi sektor.

Tapi melalui pelepasan mendadak yang terkoordinasi yang melintasi logam dan saham pada saat yang sama. Pergerakan sebesar itu tidak berasal dari “volatilitas.” Mereka berasal dari stres.

Mulai dengan kerusakan

#Gold drop sekitar 16%, menghapus sekitar $6,4 triliun dalam nilai.

#Silver mengalami pukulan terberat—turun hampir 39%, menghapus $2,6 triliun.

#Platinum jatuh hampir 30% ($110B).

Saham diikuti. S&P 500 kehilangan sekitar $1,3T, Nasdaq kehilangan $1,4T lagi, dan saham kecil menambah kerugian.

Dalam dua hari, pasar kehilangan lebih banyak nilai daripada keseluruhan output tahunan beberapa ekonomi G7 digabungkan. Konteks itu penting.

Ini tidak dimulai dengan ketakutan — ini dimulai dengan kelebihan

Logam berharga sudah melampaui norma historis.

Perak baru saja menyelesaikan sembilan bulan positif berturut-turut, sesuatu yang belum pernah terlihat sebelumnya. Siklus sebelumnya mencapai puncak delapan. Selama tahun sebelumnya, perak memberikan pengembalian lebih dari 200%, mencapai keuntungan YTD 65–70% di puncak.

Emas tidak jauh di belakang. Kemajuannya telah vertikal, didorong oleh harapan pelonggaran moneter yang agresif. Pada level tersebut, sisi atas bergantung pada pengaruh baru, bukan pembeli baru.

Di mana posisi salah

Ketika logam naik, aliran tidak terkonsentrasi dalam pasokan fisik. Mereka terkonsentrasi dalam paparan kertas—kontrak berjangka, opsi, dan produk sintetis.

Target harga menjadi semakin ekstrem, dan posisi menjadi semakin satu sisi. Penetrasi akhir datang dengan ukuran dan pengaruh, mengasumsikan momentum akan bertahan.

Asumsi itu patah pertama.

Mengapa penurunan menjadi ganas

Pasar perak secara struktural rapuh. Untuk setiap ons logam fisik, ratusan klaim kertas ada.

Ketika harga merosot, panggilan margin memicu likuidasi paksa. Penjualan memicu lebih banyak penjualan. Likuiditas menghilang.

Hasilnya: sebuah keruntuhan dalam satu hari yang melebihi 35%, dipicu bukan oleh pilihan, tetapi oleh mekanika.

Stres itu muncul dengan jelas dalam penetapan harga. Pasar kertas menyesuaikan harga secara instan, sementara perak fisik tetap jauh lebih tinggi—terutama di Asia—menunjukkan ketidaksesuaian antara kontrak dan pasokan nyata.

Stres itu muncul dengan jelas dalam penetapan harga. Pasar kertas menyesuaikan harga secara instan, sementara perak fisik tetap jauh lebih tinggi—terutama di Asia—menunjukkan ketidaksesuaian antara kontrak dan pasokan nyata.

Kemudian sistem menambah tekanan

Ketika volatilitas meningkat, bursa menaikkan persyaratan margin secara tajam di seluruh logam.

Margin yang lebih tinggi di pasar yang jatuh tidak menstabilkan harga. Mereka mempercepat deleveraging. Trader harus memposting lebih banyak jaminan atau keluar—segera.

Inilah mengapa pergerakan itu terasa terus-menerus dan satu arah. Struktur pasar itu sendiri memaksa penjualan.

Perubahan makro yang menutupnya

Logam telah mendapatkan manfaat dari ketidakpastian seputar kepemimpinan Federal Reserve di masa depan. Ketika peluang berpindah ke Kevin Warsh, premi ketidakpastian itu menghilang.

Sikap Warsh—skeptis terhadap QE yang berkepanjangan dan ekspansi neraca—mengimplikasikan campuran kebijakan yang berbeda dari posisi pasar.

Perubahan itu bukanlah penyebabnya.

Ini adalah ujian stres terakhir.

Apa ini sebenarnya

Permintaan tidak menghilang.

Fundamental tidak runtuh.

Ini adalah sebuah peristiwa posisi—sebuah reset pasar yang bergantung pada pengaruh, narasi konsensus, dan likuiditas kertas untuk menjaga harga tetap tinggi.

Ketika dukungan itu gagal, harga harus turun cukup cepat untuk menghilangkan kelebihan.

Pasar tidak pecah karena orang salah.

Mereka pecah ketika terlalu banyak orang benar ke arah yang sama