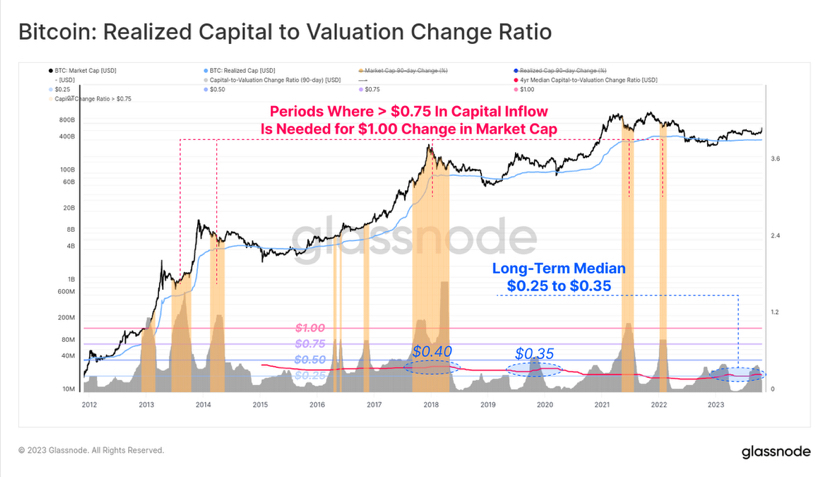

Analisis Struktur Mendalam Pasar Berbasis Bitcoin

Kripto pada 2026 tampak matang di permukaan.

Ada ribuan token yang diperdagangkan di berbagai kategori. Kami memiliki bursa terdesentralisasi yang memproses miliaran dalam volume. Protokol pinjaman yang menghasilkan biaya nyata. Jaringan Layer-1 dan Layer-2 yang menampung jutaan pengguna. Produk institusional seperti ETF, kustodian, dan jalur masuk yang diatur kini ada di publik.

Dari luar, kripto tampak terdiversifikasi.

Tetapi pasar tidak peduli dengan penampilan.

Pasar peduli tentang bagaimana aset berperilaku di bawah stres.

Dan ketika Anda melihat dengan jujur perilaku harga, korelasi, dan arus modal, sebuah kebenaran sulit muncul:

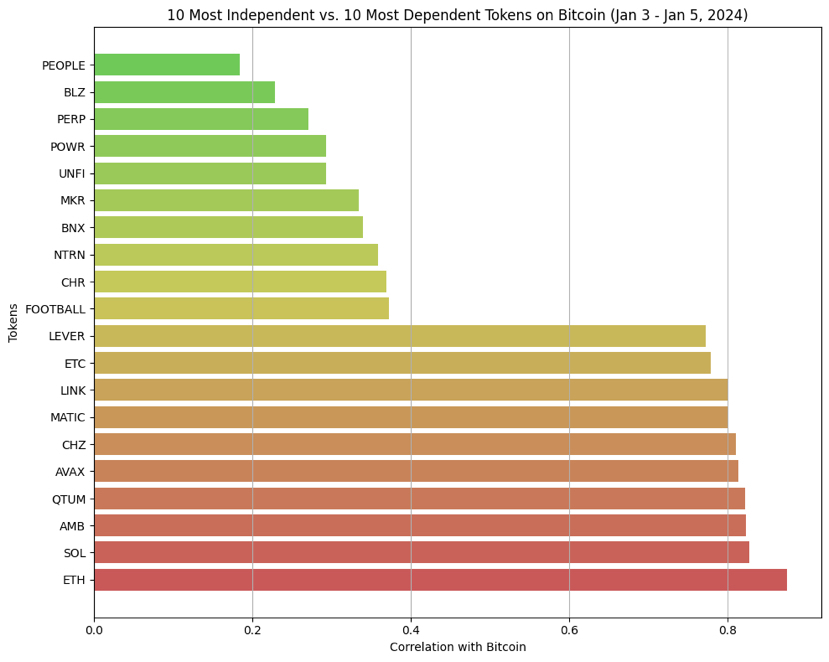

Crypto masih berperilaku seperti satu aset makro yang didominasi oleh Bitcoin.

Ini bukan kegagalan inovasi.

Ini adalah konsekuensi dari bagaimana likuiditas, risiko, dan perilaku manusia bekerja.

Untuk memahami mengapa diversifikasi masih tidak ada, kita perlu memecahkan masalah ini lapis demi lapis.

Apa Arti Diversifikasi Sebenarnya (Dan Mengapa Crypto Gagal Melakukannya)

Diversifikasi tidak tentang memiliki banyak aset.

Ini tentang memiliki aset yang merespons secara berbeda terhadap guncangan yang sama.

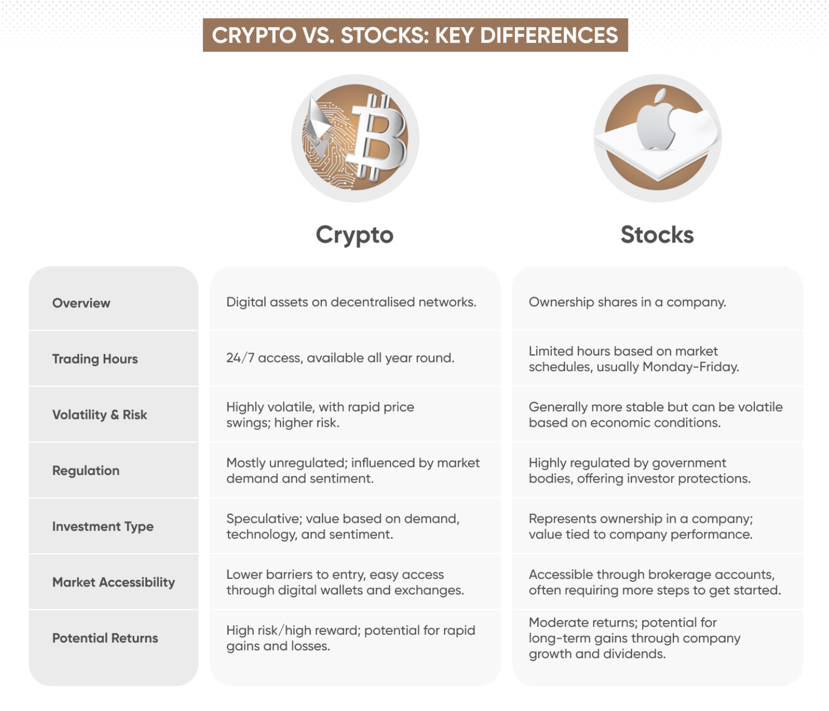

Dalam keuangan tradisional:

Obligasi dapat naik ketika ekuitas jatuh

Komoditas dapat melindungi dari inflasi

Uang tunai dapat mengurangi volatilitas

Ekuitas tertentu dapat mengungguli selama penurunan

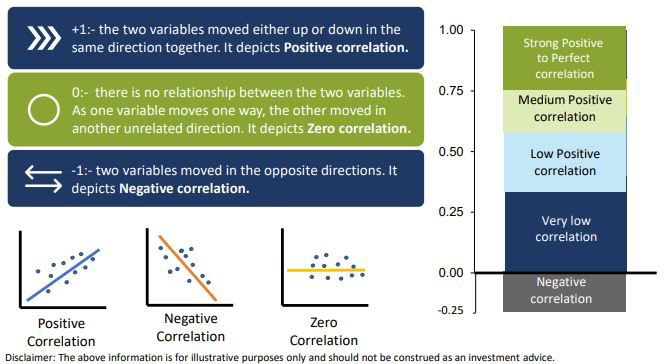

Diversifikasi adalah independensi perilaku.

Sekarang ajukan pertanyaan sederhana:

Ketika Bitcoin jatuh 10%, apa yang terjadi pada sisa crypto?

Jawabannya tidak nyaman:

Ethereum jatuh

Solana jatuh

Token DeFi jatuh

Token infrastruktur jatuh

Token permainan jatuh

Token AI jatuh

Seringkali lebih sulit.

Itu bukan diversifikasi.

Itu adalah leverage melalui kompleksitas.

Portofolio crypto sering terlihat terdiversifikasi, tetapi bergerak sebagai satu unit.

Asal Usul Perilaku Berbasis Bitcoin

Untuk memahami mengapa ini belum berubah, kita perlu kembali ke dasar-dasar crypto.

Bitcoin adalah aset crypto cair pertama.

Ia menjadi:

Unit akun

Jangkar likuiditas

Referensi psikologis

Semua yang lain tumbuh di atasnya, bukan berdampingan dengannya.

Bahkan hari ini:

Pasangan BTC mendominasi likuiditas

Grafik BTC menentukan sentimen

Dominasi BTC mendefinisikan selera risiko

Altcoin bukan pasar independen.

Mereka adalah turunan dari likuiditas Bitcoin.

Ketergantungan struktural ini belum pernah terputus.

“Tapi Kami Memiliki Fundamental Nyata Sekarang” — Mengapa Argumen Itu Gagal

Salah satu argumen tandingan yang paling umum adalah:

“Kali ini berbeda. Protokol memiliki pendapatan. Pengguna ada.”

Pernyataan itu benar — dan masih belum lengkap.

Ya, banyak protokol menghasilkan pendapatan nyata.

Ya, beberapa memiliki lebih banyak pengguna daripada aplikasi fintech menengah.

Tapi pasar tidak menghargai fundamental absolut.

Mereka menghargai kepastian relatif di bawah stres.

Ketika ketakutan memasuki sistem:

Uang tunai lebih disukai daripada risiko

Likuiditas lebih disukai daripada hasil

Kesederhanaan lebih disukai daripada kompleksitas

Bitcoin memenangkan ketiga.

Bahkan token yang menghasilkan pendapatan:

Memiliki risiko tata kelola

Memiliki risiko protokol

Memiliki risiko kontrak pintar

Memiliki risiko narasi

Memiliki ketidakpastian regulasi

Bitcoin, dibandingkan, sederhana:

Pasokan tetap

Narasi yang jelas

Likuiditas dalam

Penerimaan institusional

Jadi ketika modal menjadi gugup, itu tidak bertanya:

“Protokol mana yang menghasilkan biaya?”

Ia bertanya:

“Di mana saya bisa parkir tanpa berpikir?”

Jawaban itu adalah Bitcoin atau stablecoin.

Label Sektor Tidak Penting bagi Modal

Crypto menyukai kategori:

DeFi

Infrastruktur

Komputasi

AI

RWAs

Permainan

Tapi modal tidak memperdagangkan label.

Ia memperdagangkan likuiditas dan korelasi.

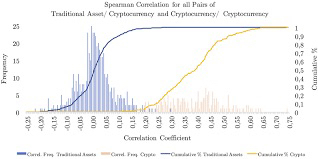

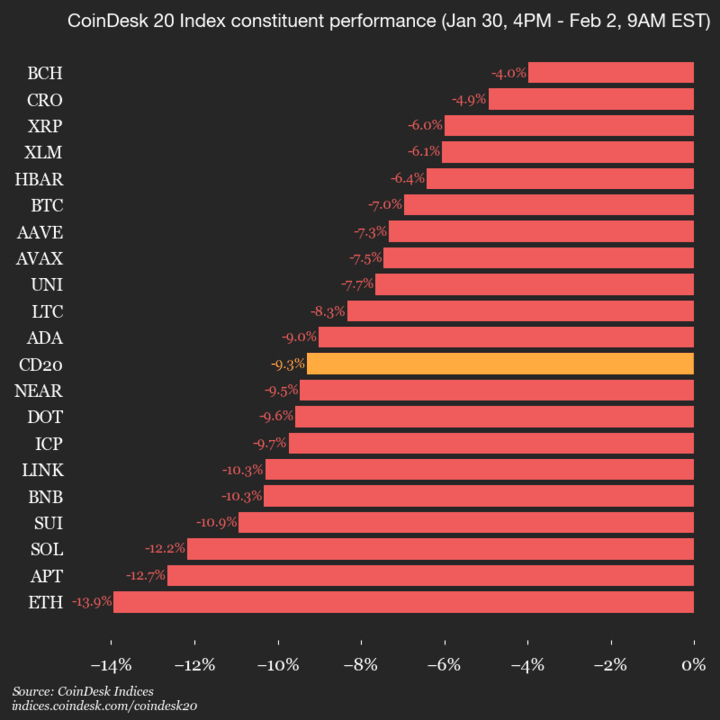

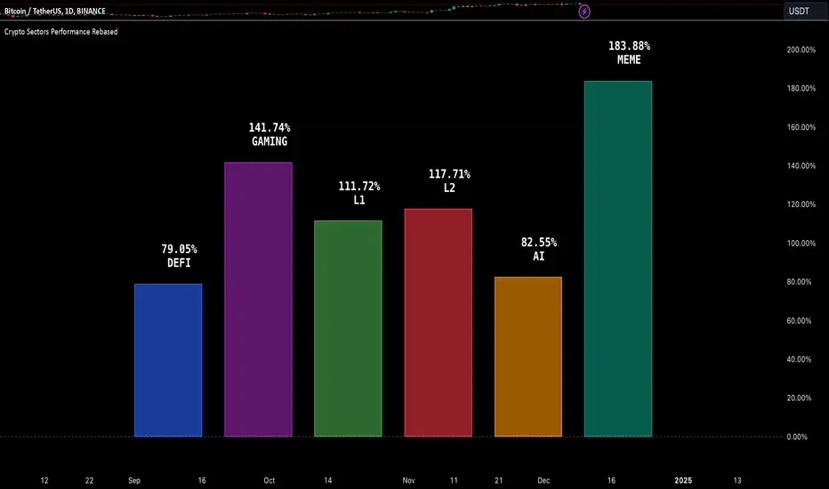

Inilah mengapa indeks sektor CoinDesk sangat mengungkapkan.

Enam belas indeks yang berbeda.

Set token yang berbeda.

Narasi yang berbeda.

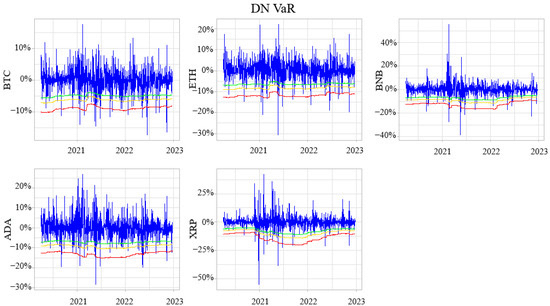

Namun hampir semuanya turun 15–25% bersama.

Itu memberi tahu kita sesuatu yang mendasar:

Sektor ada dalam pemasaran.

Korelasi ada dalam kenyataan.

Sampai aset merespons secara berbeda terhadap stres, sektor bersifat kosmetik.

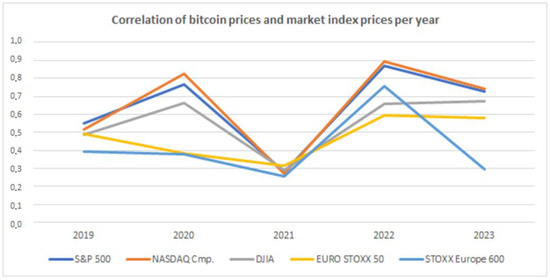

Tekanan Makro Mengungkap Kebenaran

Bukti terkuat melawan diversifikasi crypto muncul selama stres makro.

Lihatlah peristiwa terbaru:

Penjualan ekuitas Asia

Penurunan tajam dalam emas dan perak

Hasil riil yang meningkat

Volatilitas dolar

Bagaimana crypto merespons?

Ia tidak melindungi.

Ia tidak terpisah.

Ia mengikuti risiko lebih rendah.

Bitcoin menurun seiring dengan ekuitas.

Altcoin menurun lebih banyak.

Perilaku ini menyelaraskan Bitcoin lebih dekat dengan:

Ekuitas beta tinggi

Aset pertumbuhan

Instrumen sensitif likuiditas

Bukan untuk lindung nilai defensif.

Menyebut Bitcoin “emas digital” adalah aspiratif — bukan deskriptif.

Mengapa Token Pendapatan Masih Menjual Diri

Mari kita bahas bagian yang paling membuat frustrasi bagi para percaya jangka panjang.

Protokol seperti:

Aave

Jupiter

Aerodrome

Tron

Basis

Menghasilkan nilai ekonomi yang nyata.

Namun token mereka:

Menjual saat penarikan BTC

Berkorelasi dengan risiko makro

Gagal melindungi modal

Mengapa?

Karena kepemilikan token tidak sama dengan kepemilikan ekuitas.

Pemegang token:

Tidak memiliki arus kas yang dijamin

Tidak mengontrol alokasi modal

Tidak memiliki preferensi likuidasi

Tidak menerima dividen secara default

Jadi ketika pasar mengurangi risiko, token-token ini diperlakukan sebagai:

instrumen spekulatif, bukan bisnis.

Sampai desain token berubah secara signifikan, perilaku ini akan bertahan.

Pengecualian Hyperliquid — Dan Mengapa Ini Jarang

Hyperliquid menonjol karena ia melanggar beberapa aturan ini.

Kelebihan kinerjanya terjadi karena:

Konsentrasi penggunaan yang ekstrem

Penangkapan nilai yang jelas

Penyelarasan langsung antara aktivitas dan permintaan token

Tapi ini bukan norma.

Sebagian besar protokol:

Mendistribusikan nilai secara perlahan

Mengencerkan insentif

Bergantung pada keyakinan jangka panjang

Pasar di bawah tekanan tidak menghargai keyakinan.

Mereka menghargai kecepatan.

Hyperliquid adalah pengecualian karena memberikan kecepatan.

Itulah mengapa ia bertahan — bukan karena fundamental tiba-tiba menjadi penting secara luas.

Institusi Tidak Memperbaiki Korelasi — Mereka Menguatkannya

Banyak yang mengharapkan institusi untuk mendiversifikasi crypto.

Sebaliknya, mereka:

Membeli Bitcoin

Mengabaikan sebagian besar altcoin

Menggunakan stablecoin untuk pertahanan

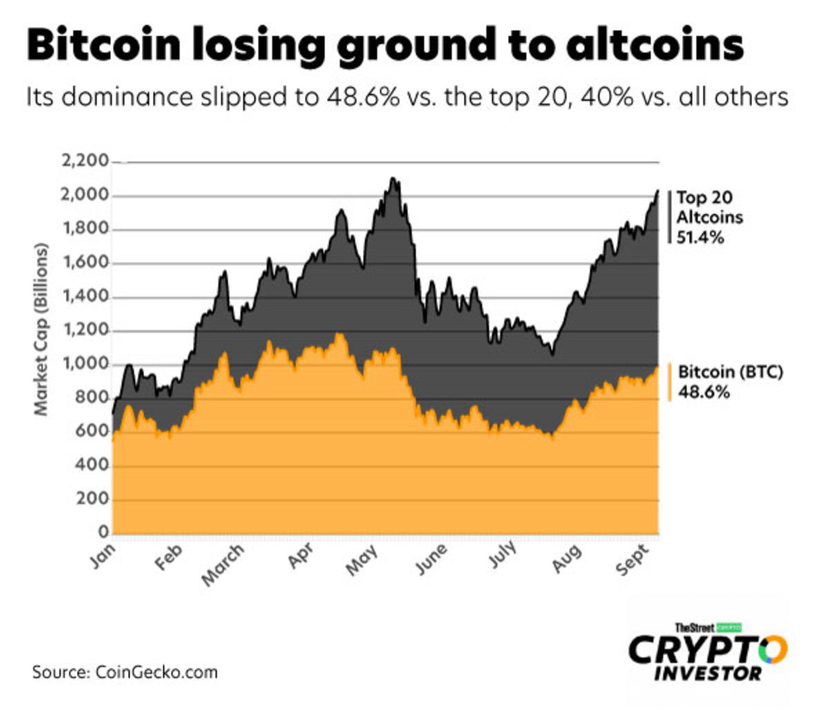

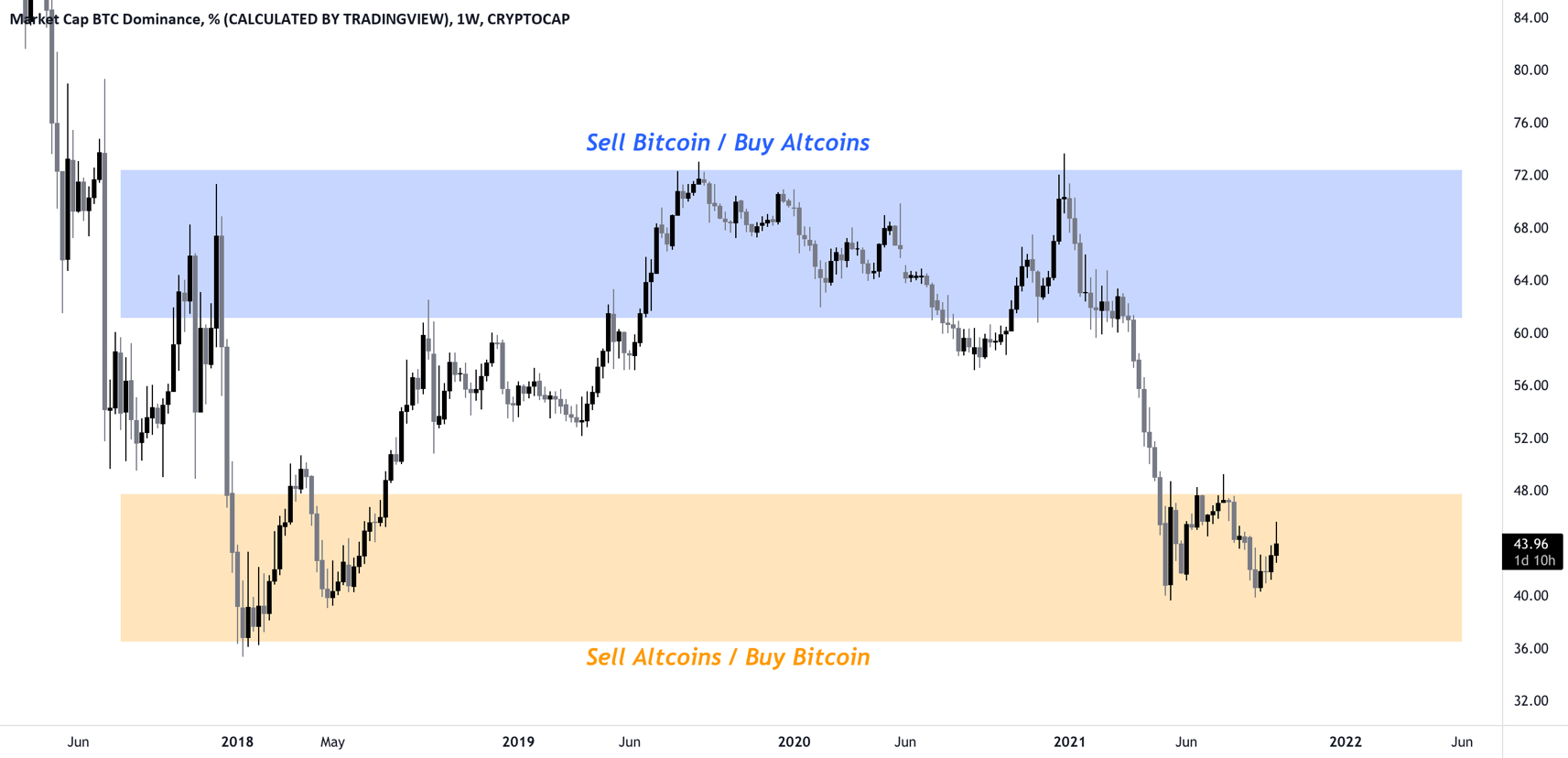

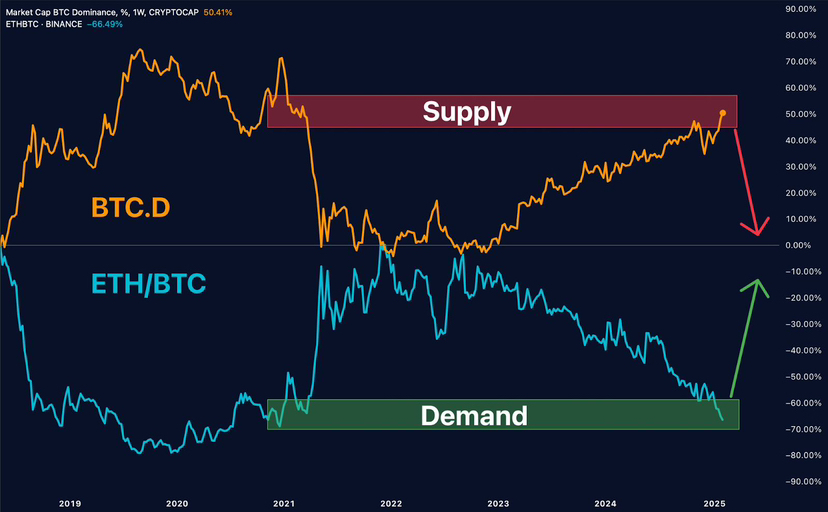

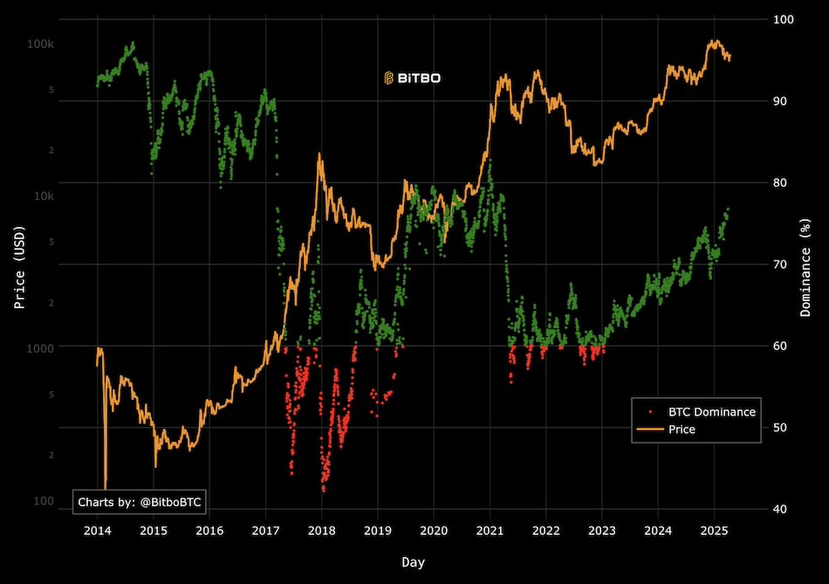

Spot ETF BTC mengonsentrasikan modal ke dalam aset yang paling dominan.

Dominasi Bitcoin tetap di atas 50% bukanlah kebetulan.

Ia mencerminkan preferensi institusional untuk kesederhanaan.

Ketika volatilitas meningkat:

Institusi tidak berputar ke DeFi

Mereka berputar ke BTC atau uang tunai

Perilaku ini menetapkan nada untuk seluruh pasar.

Ritel mengikuti likuiditas, bukan keyakinan.

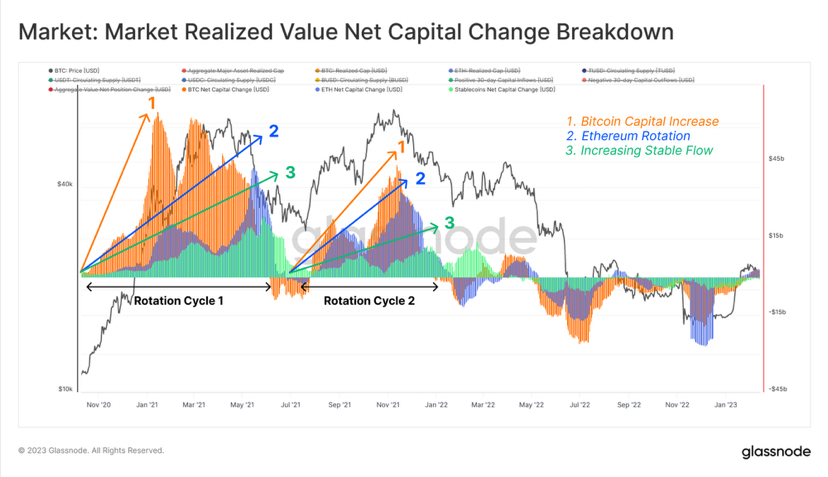

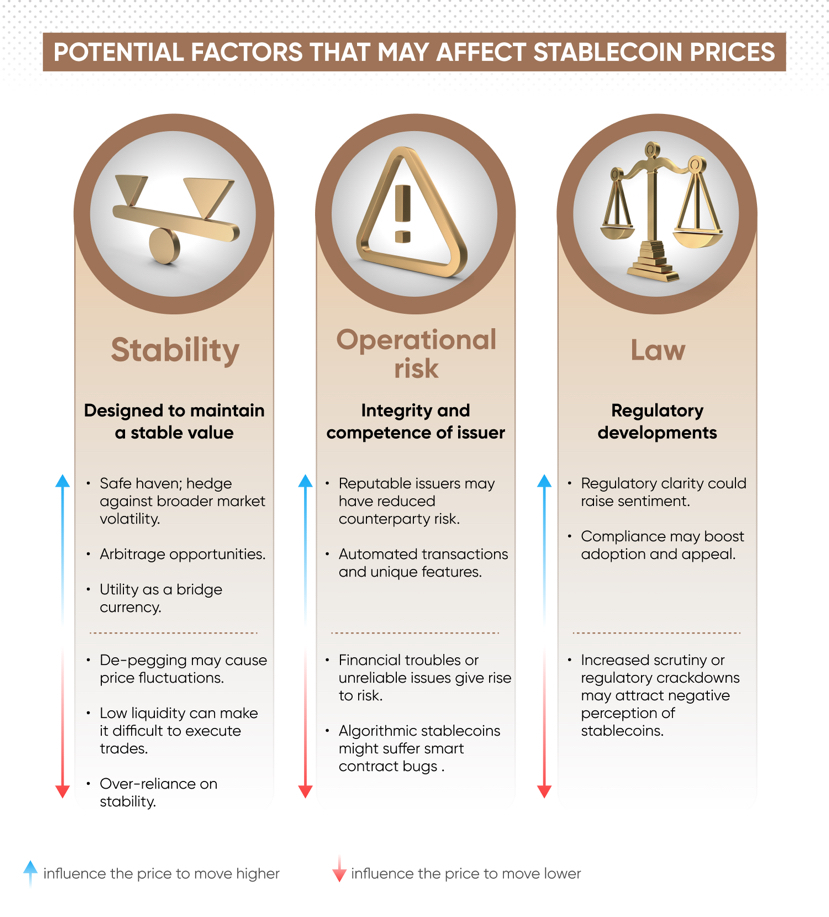

Stablecoin: Aset Defensif yang Nyata

Salah satu pergeseran terpenting dalam crypto jarang dibahas:

Stablecoin menggantikan altcoin sebagai lindung nilai.

Ketika risiko meningkat:

Modal keluar dari alt

Modal masuk ke stablecoin

Terkadang mengalir kembali ke BTC

Ini menciptakan sebuah siklus:

BTC ↔ Stablecoins ↔ Alts

Tapi alt selalu menjadi peredam guncangan.

Ini bukan diversifikasi.

Ini adalah risiko hierarkis.

Kenyataan Keras Sejauh Ini

Pada titik ini, gambarnya sudah jelas:

Crypto pada tahun 2026 bukanlah kumpulan aset independen.

Ini adalah:

Satu perdagangan makro (Bitcoin)

Satu penyangga likuiditas (stablecoin)

Banyak satelit spekulatif (alts)

Memiliki banyak alt tidak mengurangi risiko Bitcoin.

Ini memperbesar risiko.

#BinanceBitcoinSAFUFund #PreciousMetalsTurbulence #MarketCorrection #squarecreator #GoldSilverRebound

#BinanceBitcoinSAFUFund #PreciousMetalsTurbulence #MarketCorrection #squarecreator #GoldSilverRebound