Prima che tu te ne accorga, il 2023 è quasi finito. In questo articolo, condurremo una panoramica sistematica e un esame dei cambiamenti avvenuti sulla catena quest'anno, ed esploreremo come si evolverà il panorama di Bitcoin, Ethereum, derivati e stablecoin nel 2023, e come hanno gettato le basi per un futuro entusiasmante.

Riepilogo

Il 2023 è stato un anno da dimenticare per l’industria delle criptovalute, con Bitcoin in rialzo di oltre il 172% e una correzione inferiore al 20%, con massicci afflussi in BTC, ETH e stablecoin.

Nel 2023, diverse importanti tecnologie e modelli di prezzo on-chain nel mercato delle criptovalute batteranno nuovi record storici, e ottobre sarà un nodo chiave per i flussi di capitale istituzionale.

Attualmente, l’offerta di Bitcoin detenuta dai detentori a lungo termine è quasi ai massimi storici e la stragrande maggioranza dei Bitcoin è ora redditizia.

Si stanno verificando importanti cambiamenti nella struttura del mercato, come Tether che ristabilisce il dominio delle stablecoin, i futures CME che superano Binance per la prima volta e una crescita significativa nel mercato delle opzioni.

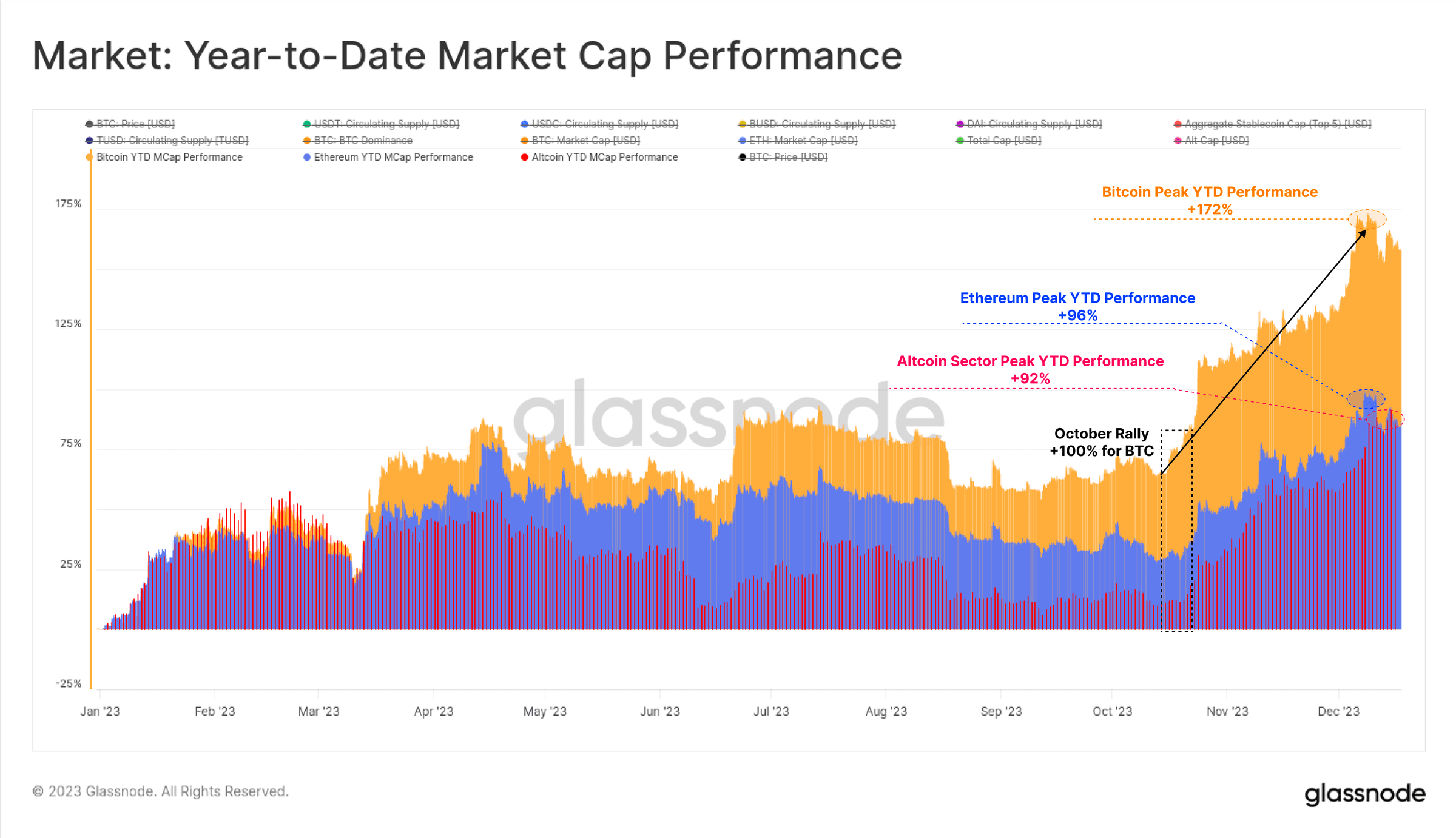

Il 2023 è stato un anno indimenticabile per l’industria delle criptovalute, con Bitcoin in crescita di oltre il 172%. Anche altri asset digitali hanno registrato performance piuttosto positive, con Ethereum e la maggior parte delle altcoin che hanno aumentato la loro capitalizzazione di mercato di oltre il 90%.

Si può vedere la crescente dominanza di Bitcoin, che è spesso vista come un segno di ripresa del mercato da un mercato ribassista prolungato come quello del 2021-22. Ethereum in particolare ha avuto un avvio un po' lento rispetto a Bitcoin, con il rapporto ETH/BTC sceso ai minimi pluriennali intorno a 0,052, nonostante il successo del lancio dell'aggiornamento di Shanghai e lo sviluppo dell'ecosistema L2.

Sebbene gli asset digitali abbiano significativamente sovraperformato gli asset tradizionali come azioni, obbligazioni e metalli preziosi durante tutto l’anno, la maggior parte dei guadagni sono arrivati dal rimbalzo dalla fine di ottobre. Bitcoin ha superato per la prima volta il livello di prezzo psicologicamente importante di 30.000 dollari dopo ottobre, così come molti livelli di prezzo importanti.

Figura 1: performance della capitalizzazione di mercato da inizio anno

Figura 1: performance della capitalizzazione di mercato da inizio anno

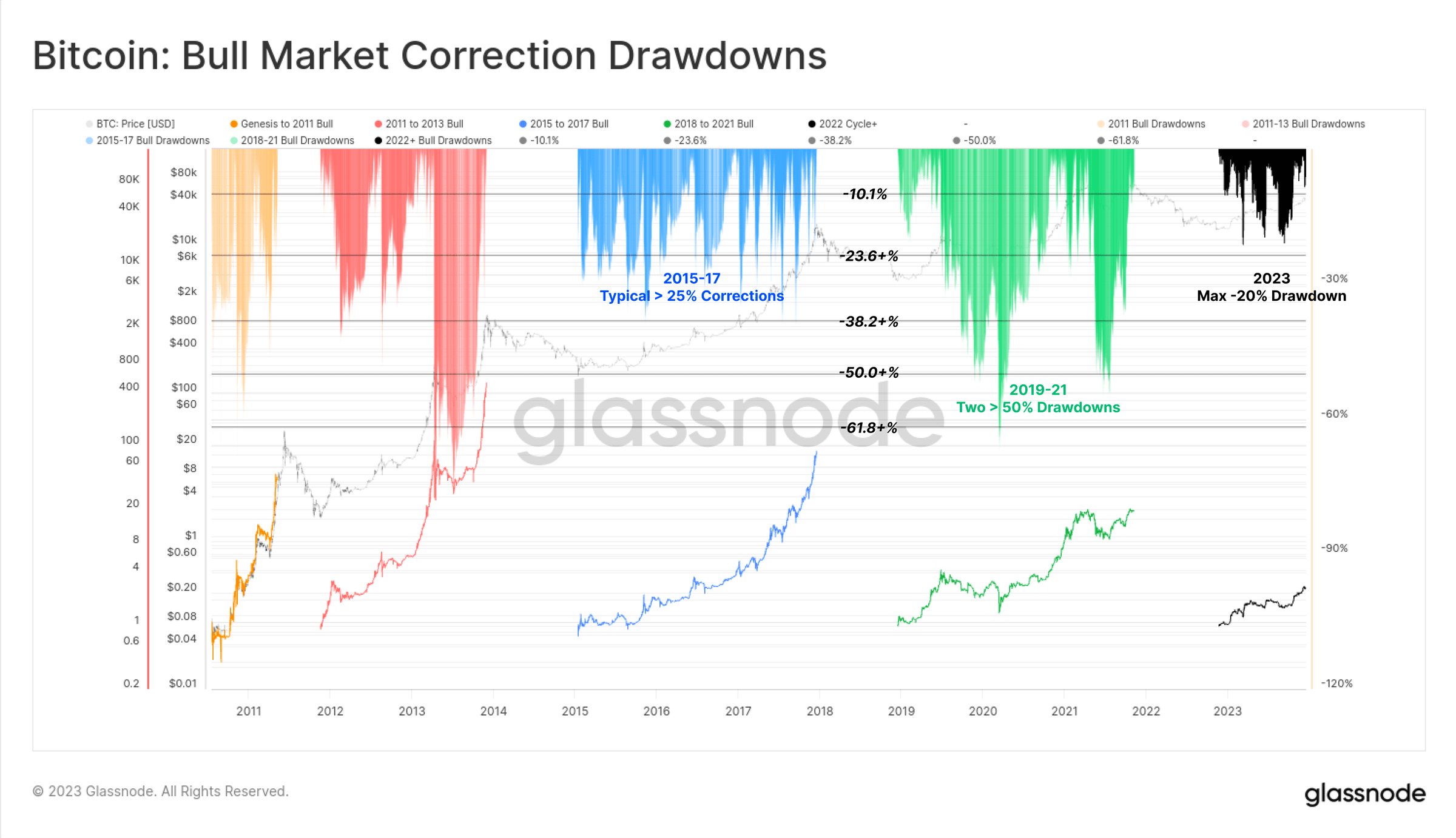

L’entità della correzione non è ovvia

Un altro aspetto unico del 2023 è la profondità molto ridotta di tutti i pullback dei prezzi di Bitcoin. Storicamente, Bitcoin ha generalmente ritracciato almeno il 25% dai massimi locali durante le riprese del mercato ribassista e le tendenze rialziste del mercato, con molti periodi addirittura superiori al 50%.

Tuttavia, il pullback più profondo del 2023 si è chiuso appena al 20% al di sotto del massimo locale, suggerendo che a questo livello c’è supporto da parte degli acquirenti.

Figura 2: Bitcoin: correzione rialzista

Figura 2: Bitcoin: correzione rialzista

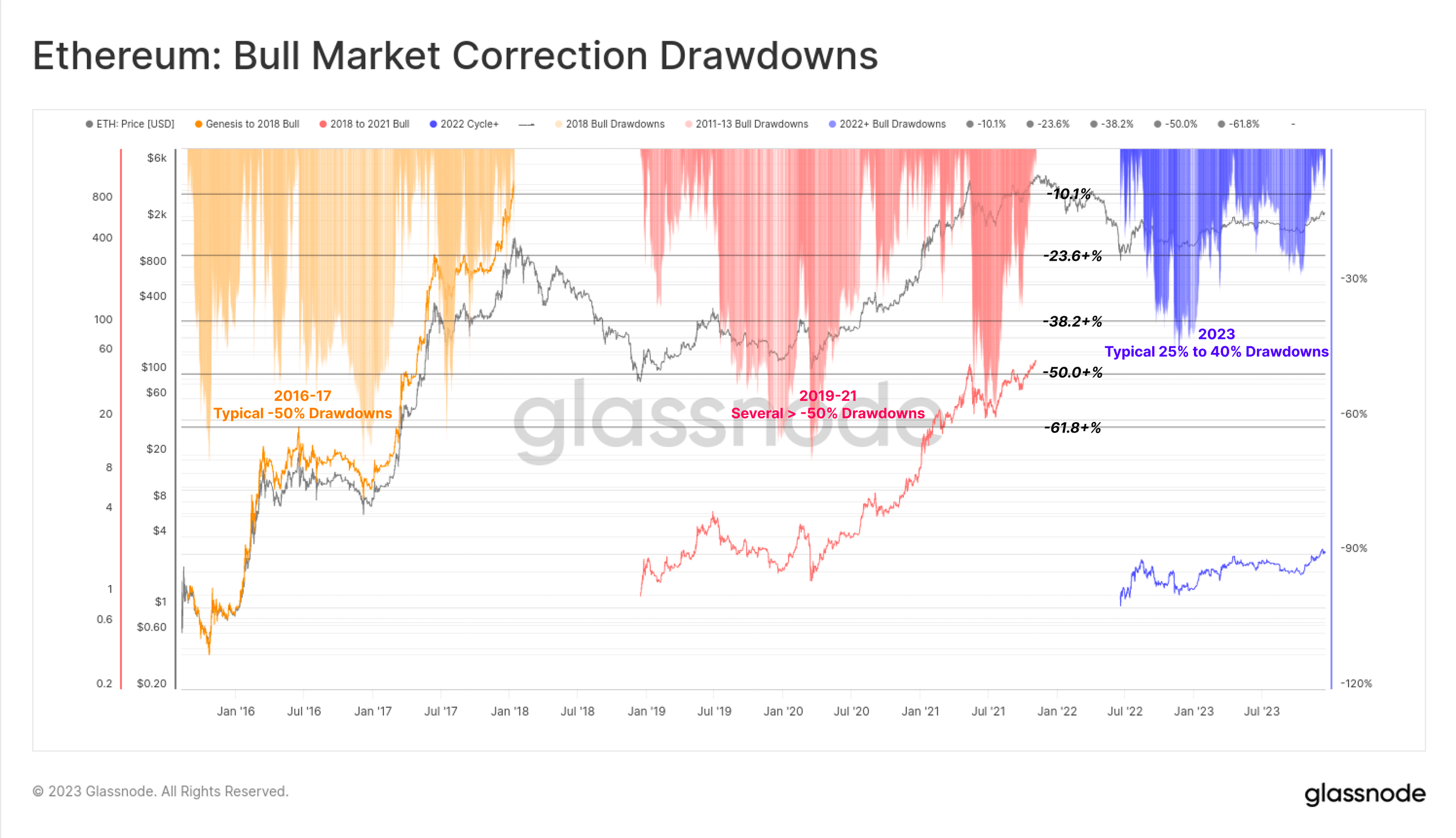

Anche la profondità delle correzioni di Ethereum è relativamente bassa, con la correzione più profonda che ha raggiunto il 40% all’inizio di gennaio. Anche se relativamente debole rispetto a Bitcoin, questo dipinge anche uno scenario costruttivo in cui la riduzione dell’offerta di Ethereum causata dalla fusione incontra una domanda relativamente elastica.

Figura 3: Ethereum: correzione rialzista

Figura 3: Ethereum: correzione rialzista

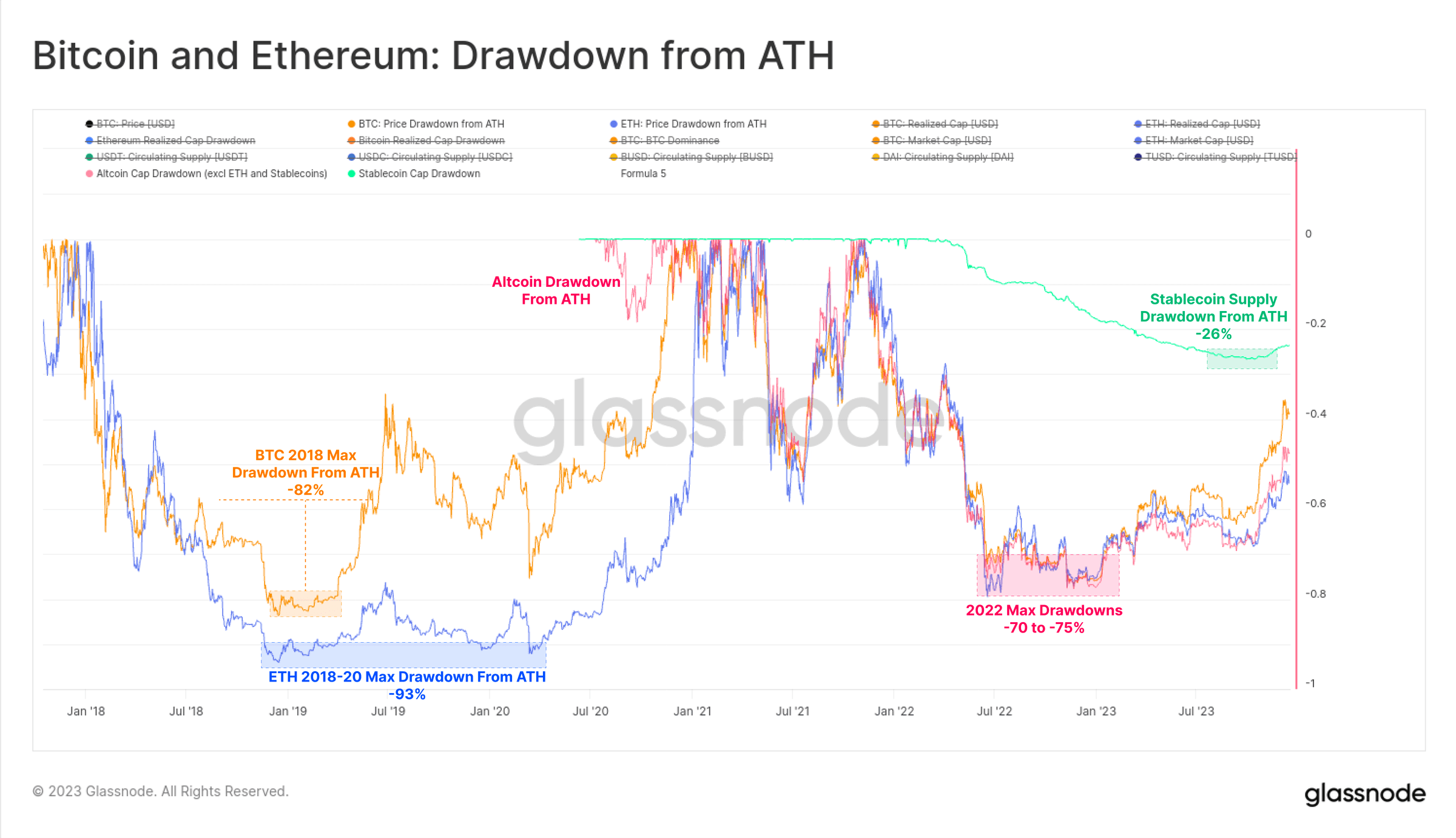

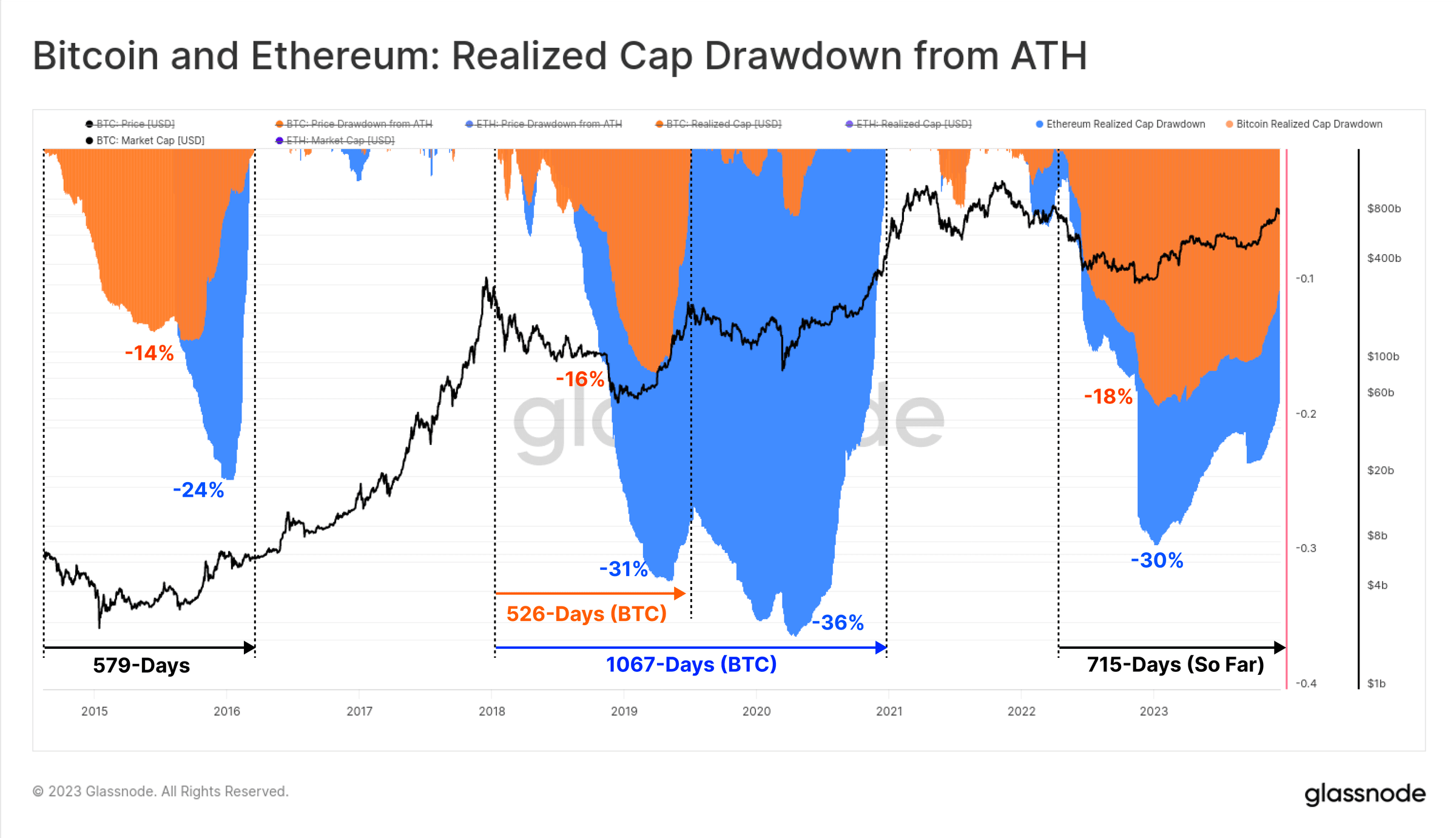

Il mercato ribassista del 2022 sarà leggermente meno brutale rispetto al ciclo del mercato ribassista del 2018-20, con la maggior parte degli asset digitali tradizionali che inizieranno il 2023 in calo del 75% rispetto al loro massimo storico, anche se le recenti forti performance hanno recuperato gran parte delle perdite. Gli attuali asset digitali tradizionali sono in calo del 40% (BTC), 55% (ETH), 51% (altcoin, esclusi ETH e stablecoin) e l'offerta di stablecoin (24%) rispetto al loro ATH.

Figura 4: Bitcoin ed Ethereum: ritiro di ATH

Figura 4: Bitcoin ed Ethereum: ritiro di ATH

Da una prospettiva on-chain, le capitalizzazioni di mercato realizzate di BTC ed ETH seguono i rispettivi flussi di capitale. Il calo totale della capitalizzazione di mercato realizzata durante il mercato ribassista del 2022 ha raggiunto livelli simili a quelli dei cicli precedenti, con deflussi netti di capitali BTC del 18% e deflussi netti di capitali ETH del 30%.

Tuttavia, la ripresa degli afflussi di capitale è stata molto più lenta quest’anno, con Bitcoin che ha raggiunto una capitalizzazione di mercato di ATH 715 giorni fa. In confronto, nei cicli storici, il pieno recupero della capitalizzazione di mercato realizzata ha richiesto circa 550 giorni.

Figura 5: Bitcoin ed Ethereum: ritiro realizzato della capitalizzazione di mercato da ATH

Figura 5: Bitcoin ed Ethereum: ritiro realizzato della capitalizzazione di mercato da ATH

Ottobre rappresenta un importante punto di svolta nel 2023

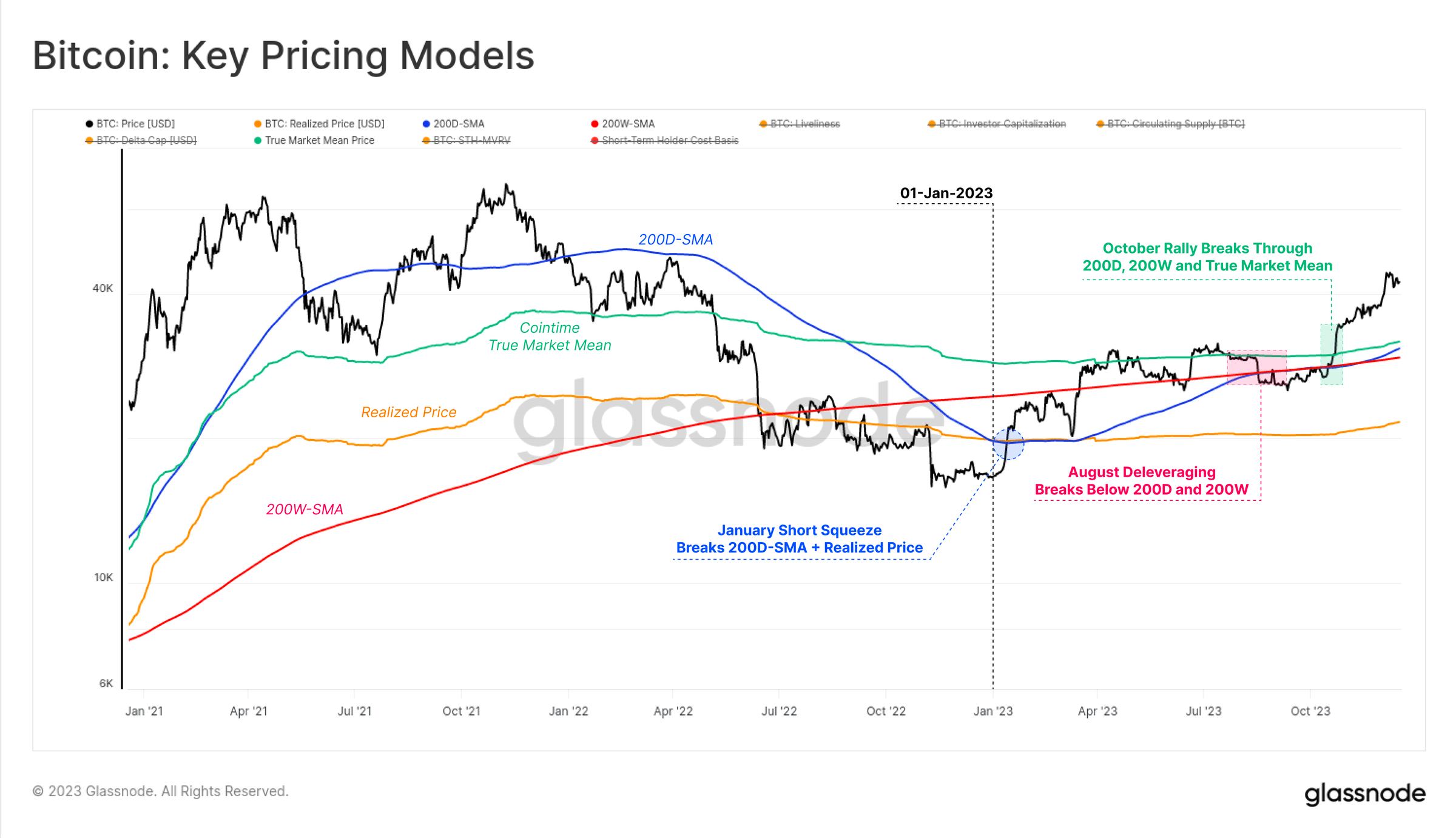

Nel 2023, il mercato Bitcoin ha sfondato numerose tecnologie e modelli di prezzo on-chain, che ci aiutano a comprenderne il forte slancio.

Il 2023 è iniziato con una breve stretta a gennaio che ha spinto Bitcoin al di sopra dei prezzi realizzati (arancione) che avevano frenato i guadagni di prezzo da giugno 2022. Anche questo movimento al rialzo ha superato la 200D-SMA (blu) fino a incontrare la resistenza a 200W-SMA (rosso) a marzo.

Ad agosto, il prezzo del Bitcoin ha continuato a consolidarsi tra la 200D-SMA (blu) e il prezzo medio del mercato reale (verde), entrando in uno dei periodi meno volatili nella storia del Bitcoin. Poco dopo, il prezzo del Bitcoin è sceso da 29.000 a 26.000 dollari in un solo giorno, scendendo al di sotto della media dei due indicatori tecnici di prezzo a lungo termine sopra menzionati.

Il rally di ottobre ha davvero cambiato lo stato del mercato, con i prezzi che hanno iniziato a riprendersi e a superare il livello psicologico chiave di 30.000 dollari. Da allora, Bitcoin ha raggiunto il massimo annuale di 44.500 dollari.

Figura 6: Bitcoin: indicatori chiave dei prezzi

Figura 6: Bitcoin: indicatori chiave dei prezzi

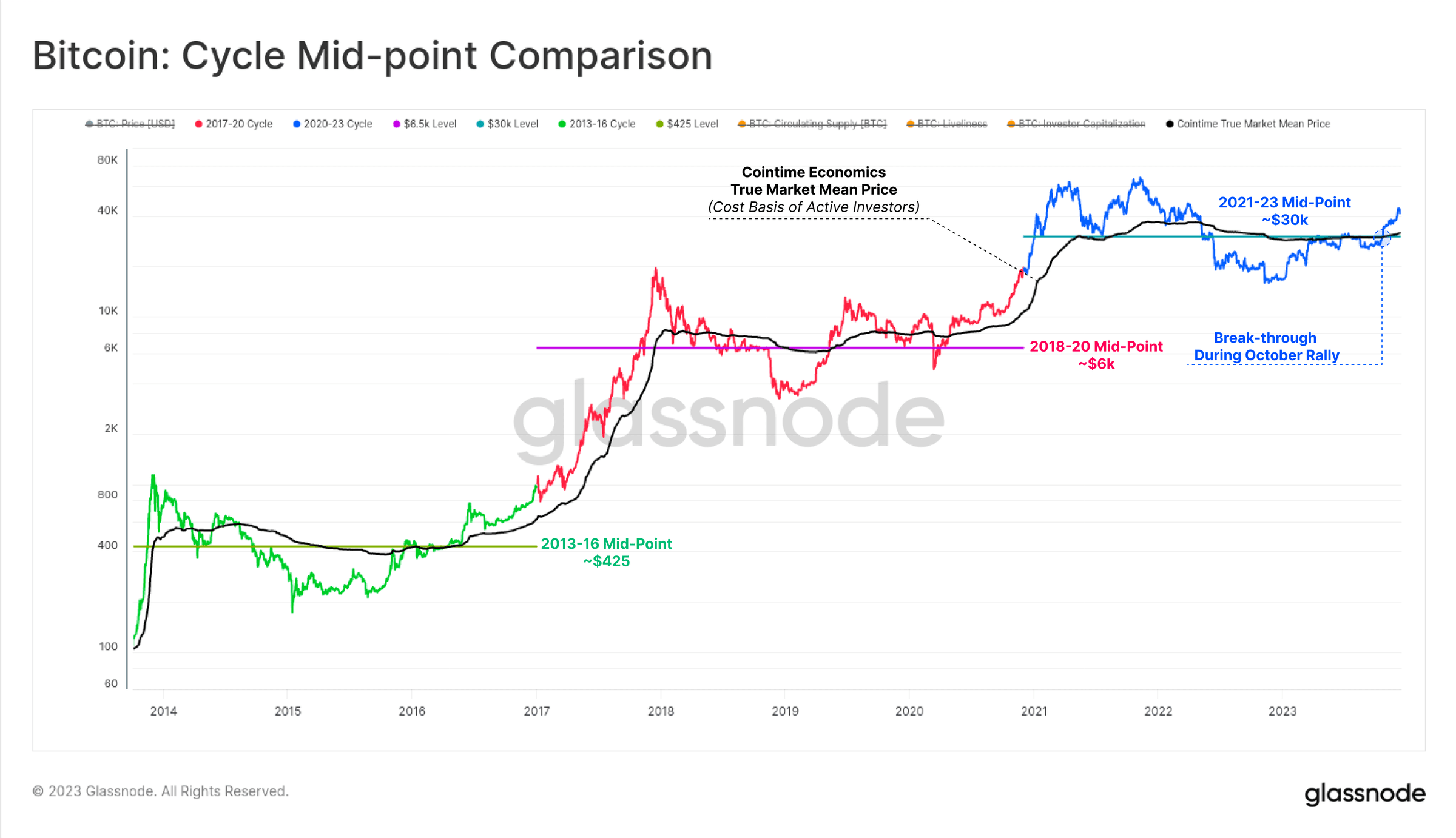

Abbiamo più volte menzionato un nodo chiave in questo articolo: i flussi di capitale, l’attività di mercato e l’andamento dei prezzi hanno tutti subito un’accelerazione dalla fine di ottobre. Con il prezzo del Bitcoin che supera il livello psicologico chiave di 30.000 dollari, possiamo considerare il mercato attuale in transizione da una fase di "ripresa incerta" a un "trend rialzista entusiasta".

In particolare, il rally di ottobre ha superato due importanti livelli di indicatori tecnici che avevano tracciato questo cambiamento nei cicli precedenti:

Il punto medio del mercato tecnico: un livello macro di prezzo che funge da supporto nelle prime fasi di un mercato ribassista e da resistenza nelle fasi successive di un mercato ribassista. I 30.000 dollari sono stati l’ultima grande area di supporto in questo mercato ribassista, e un crollo al di sotto è stato seguito da una serie di svendite di capitolazione che alla fine hanno portato al collasso di FTX.

Il prezzo medio di mercato reale di Cointime: riflette il costo base degli investitori attivi.

Figura 7: Confronto del punto medio del ciclo

Figura 7: Confronto del punto medio del ciclo

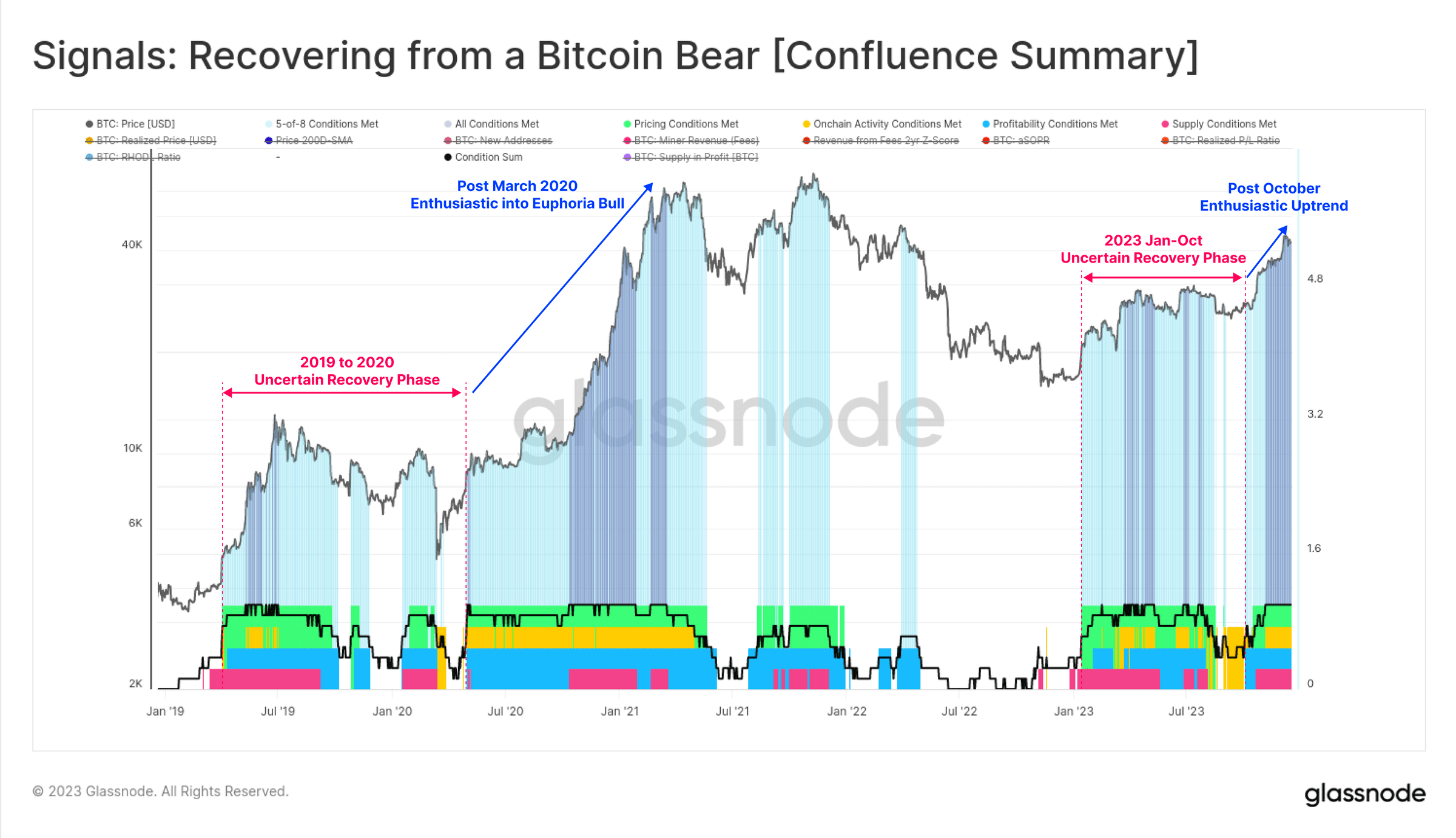

Possiamo anche vedere chiaramente una “ripresa del mercato ribassista di Bitcoin” poiché tutti gli otto indicatori (mostrati di seguito) sono entrati in territorio positivo da ottobre. I dati relativi agli indicatori sono stati contrastanti per gran parte del 2023, mostrando caratteristiche molto simili al periodo 2019-20.

Otto indicatori sono ora entrati in territorio positivo, indicando che il mercato Bitcoin è entrato in territorio positivo associato a un trend rialzista resiliente.

Figura 8: Segnali: ripresa dal mercato ribassista di Bitcoin (riepilogo)

Figura 8: Segnali: ripresa dal mercato ribassista di Bitcoin (riepilogo)

Vengono visualizzati il volume delle transazioni, l'aumento delle commissioni e l'iscrizione

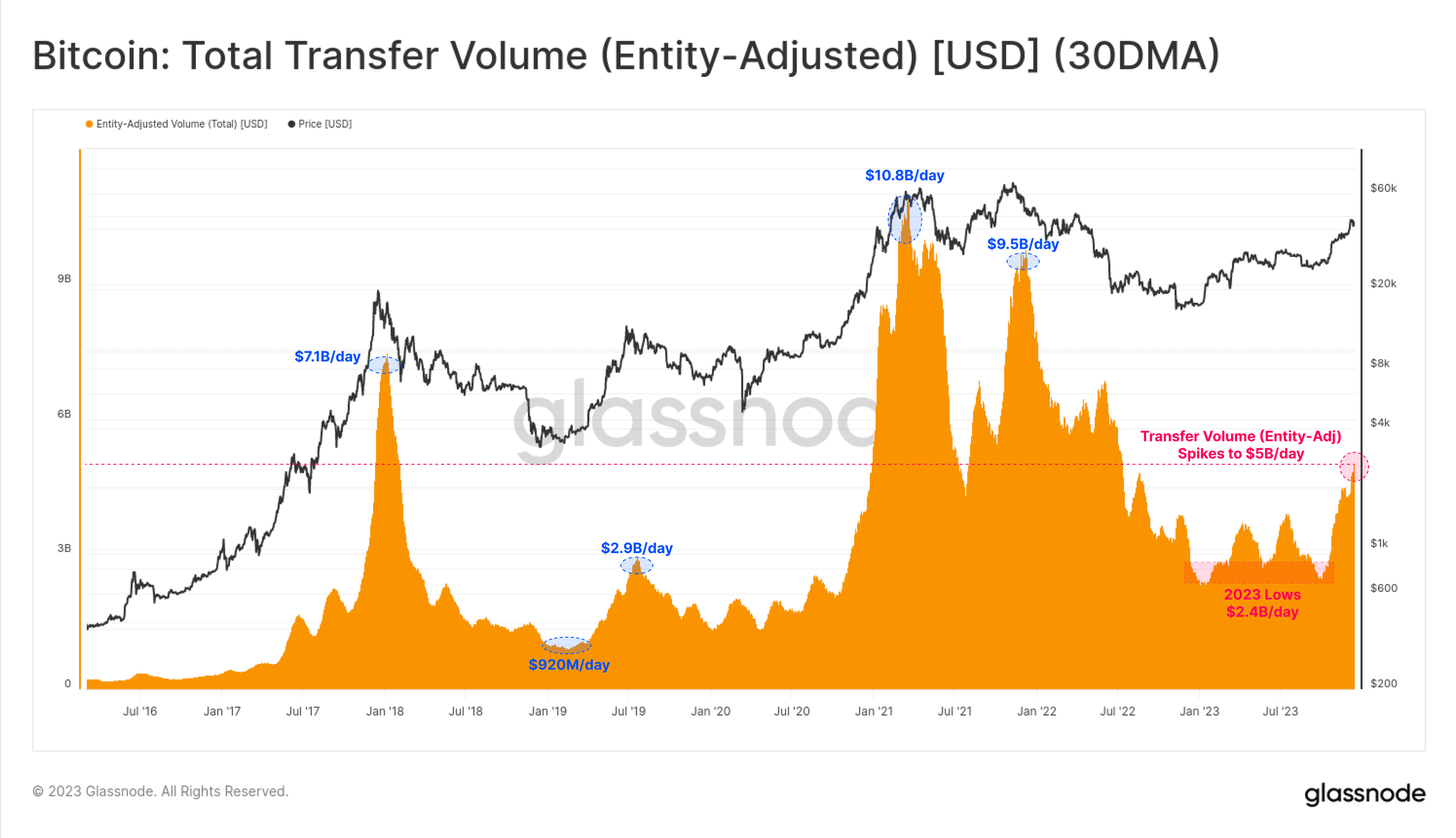

Possiamo vedere che il volume degli scambi di Bitcoin era relativamente stagnante prima di ottobre e l’aumento di ottobre ha spinto il volume degli scambi di Bitcoin a raddoppiare da 2,4 miliardi di dollari al giorno a oltre 5 miliardi di dollari al giorno. Questo è il primo aumento da giugno 2022, il livello più alto dal mese scorso . Ciò ci dimostra ancora una volta che "ottobre rappresenta una sorta di cambiamento di fase nel mercato".

Figura 9: Bitcoin: volume totale delle transazioni (corretto per l'entità) (EMA a 30 giorni)

Figura 9: Bitcoin: volume totale delle transazioni (corretto per l'entità) (EMA a 30 giorni)

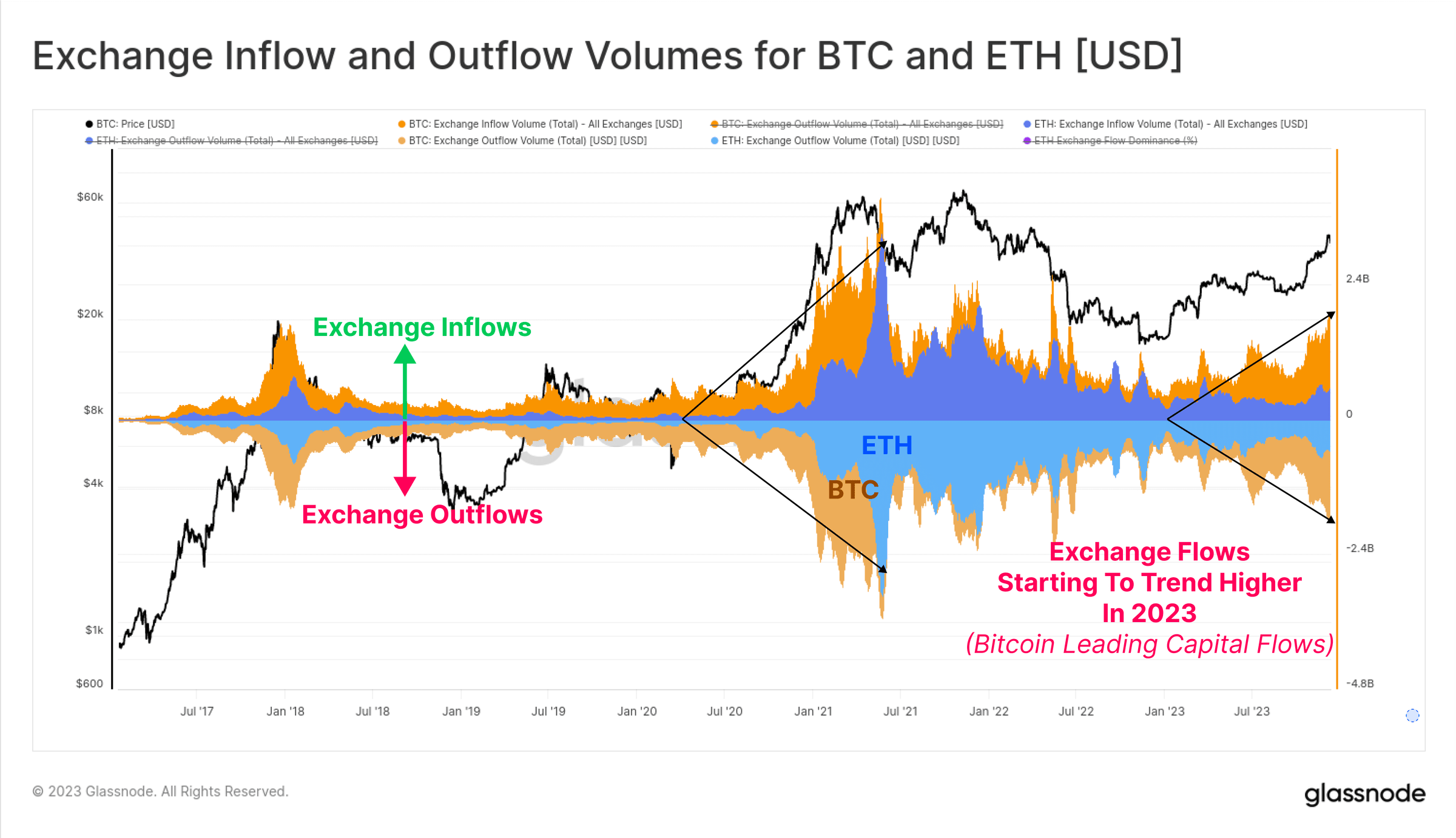

Gli afflussi e i deflussi dalle piattaforme di trading sono aumentati per Bitcoin ed Ethereum nel 2023, indicando un crescente interesse per il trading spot. In particolare, il volume delle transazioni Bitcoin sta crescendo significativamente più velocemente del volume delle transazioni Ethereum, il che è coerente con le osservazioni sulla crescente dominanza di Bitcoin. Ciò che spesso vediamo dopo un prolungato mercato ribassista è Bitcoin che fa uscire la fiducia degli investitori dalla stasi, e il grafico qui sotto aiuta a visualizzare questo fenomeno.

Figura 10: Afflussi e deflussi sulle piattaforme di trading Bitcoin ed Ethereum

Figura 10: Afflussi e deflussi sulle piattaforme di trading Bitcoin ed Ethereum

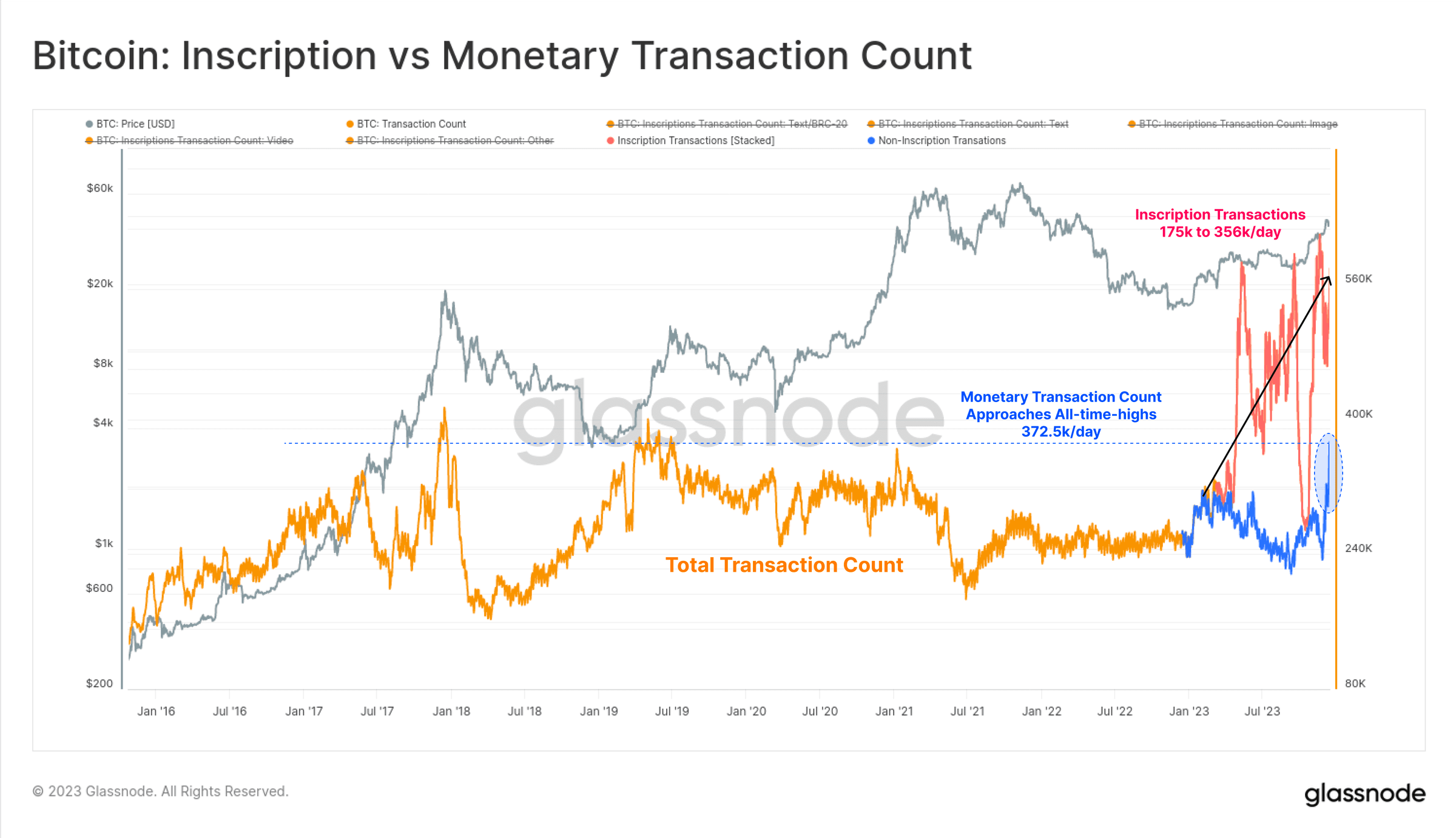

Nel 2023, il numero di transazioni Bitcoin ha raggiunto il massimo storico, principalmente a causa dell’emergere di Ordinali e Iscrizioni. Queste transazioni incorporano dati come file di testo e immagini nella parte della firma della transazione.

Pertanto, ora possiamo valutare due tipologie di transazioni Bitcoin:

(Arancione) Conteggio totale delle transazioni (non filtrato).

(Blu) Il volume delle transazioni Bitcoin ha raggiunto il massimo pluriennale, raggiungendo quasi il massimo storico di 372.500 transazioni al giorno.

(Rosso) Il trading di iscrizioni aggiunge da 175.000 a 356.000 transazioni aggiuntive al giorno alle transazioni Bitcoin.

Figura 11: Bitcoin: iscrizioni e volume delle transazioni Bitcoin

Figura 11: Bitcoin: iscrizioni e volume delle transazioni Bitcoin

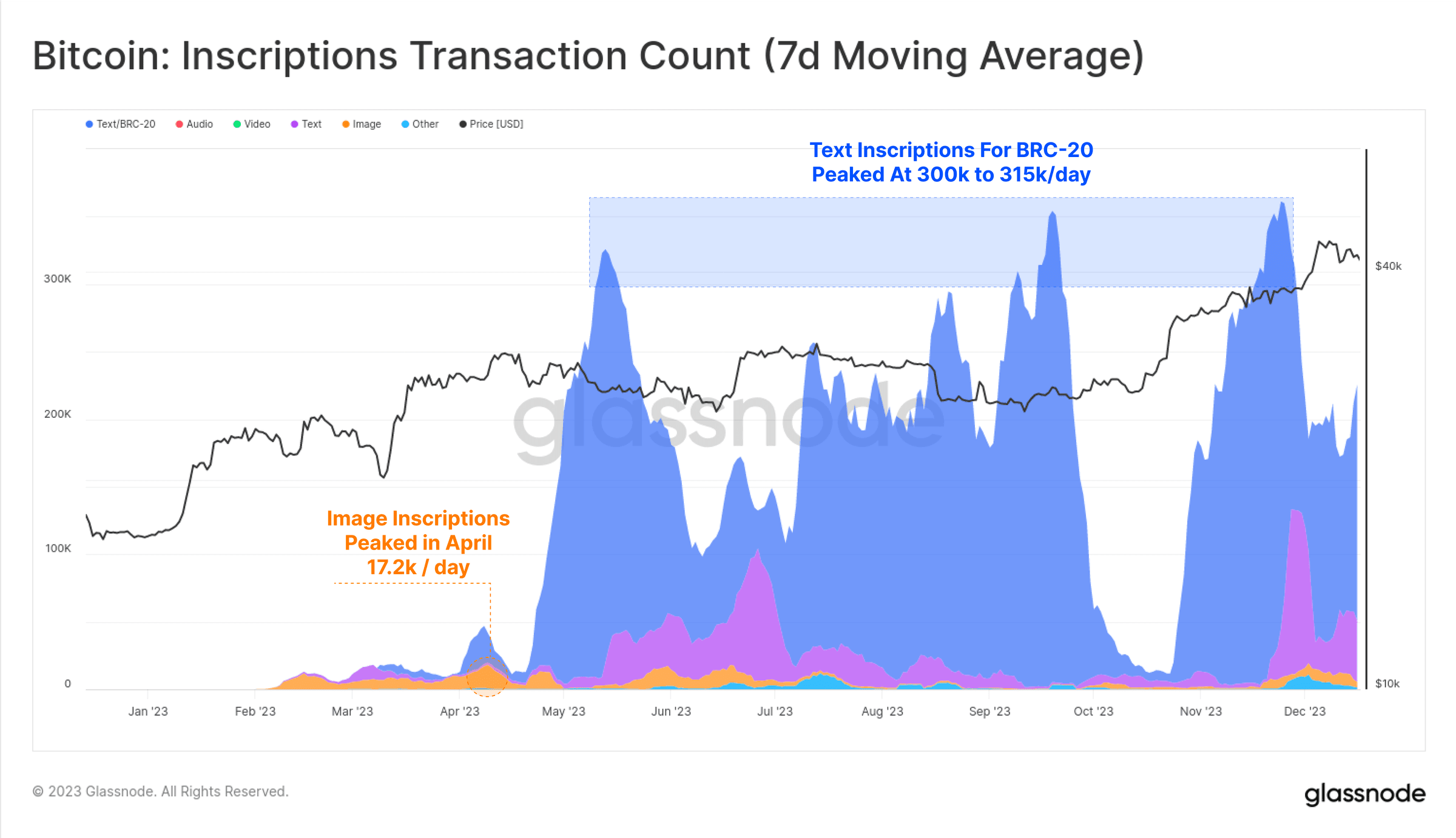

La stragrande maggioranza delle iscrizioni tende ad essere basata su testo, relativa a un nuovo standard di asset (blu) chiamato BRC-20. Al suo apice, il numero di transazioni di iscrizione giornaliere sulla catena Bitcoin ha superato le 300.000, superando di gran lunga il picco di aprile di 172.000 al giorno per le iscrizioni basate su immagini (arancione) (le immagini sono più grandi, quindi all'aumentare delle commissioni, il costo aumenta).

Figura 12: Bitcoin: numero di transazioni di iscrizione (media mobile di 7 giorni)

Figura 12: Bitcoin: numero di transazioni di iscrizione (media mobile di 7 giorni)

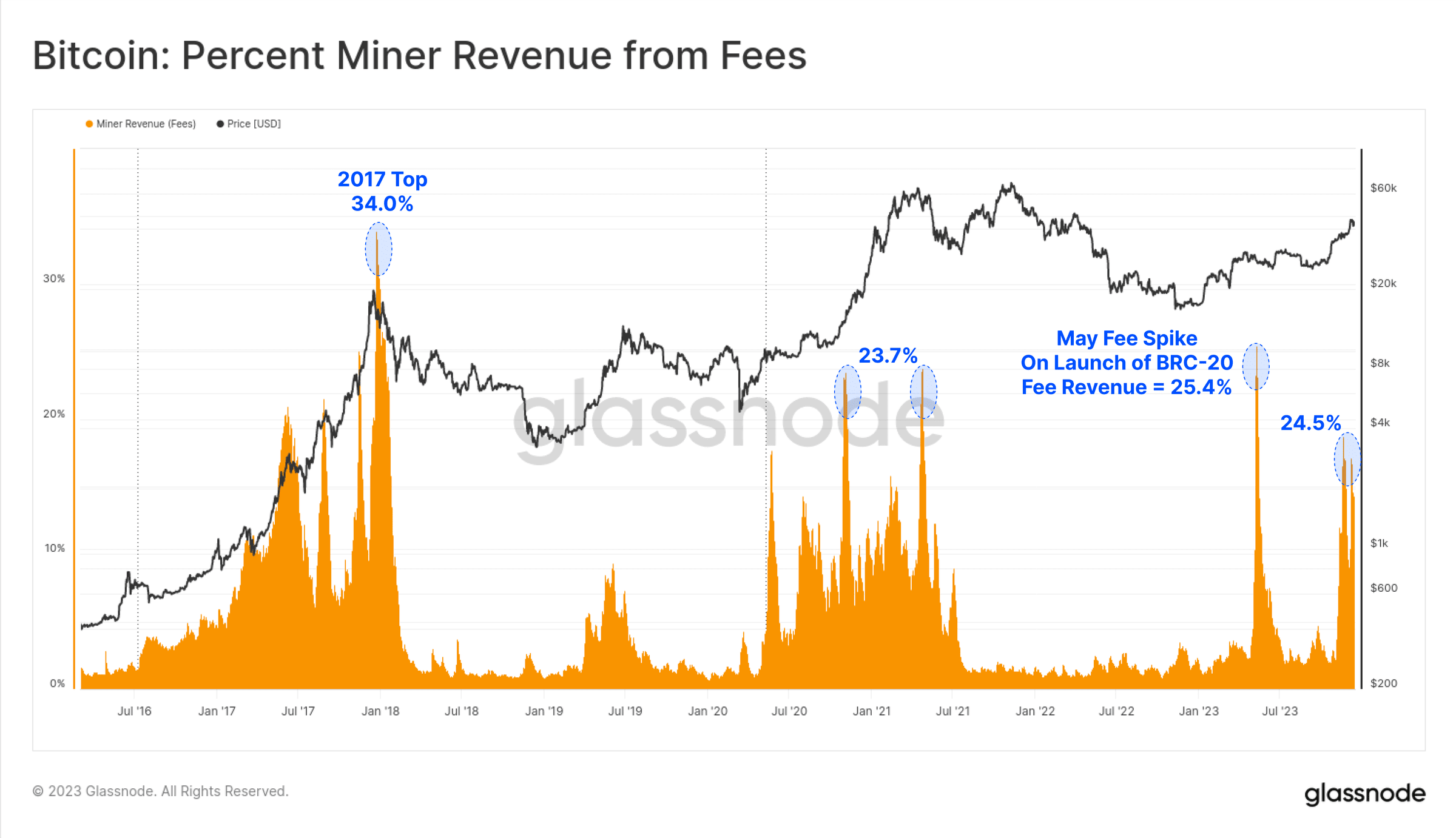

Inscription, il nuovo acquirente dello spazio dei blocchi Bitcoin, ha concesso ai minatori un aumento significativo delle entrate derivanti dalle commissioni, con diversi blocchi che nel 2023 pagheranno più della ricompensa per blocco di 6,25 BTC. Quest'anno ci sono stati due importanti aumenti delle tariffe e le commissioni ora rappresentano circa un quarto del reddito dei minatori. Ciò è paragonabile alle fasi euforiche dei mercati rialzisti del 2017 e del 2021.

Figura 13: Proporzione delle entrate derivanti dalle commissioni dei minatori

Figura 13: Proporzione delle entrate derivanti dalle commissioni dei minatori

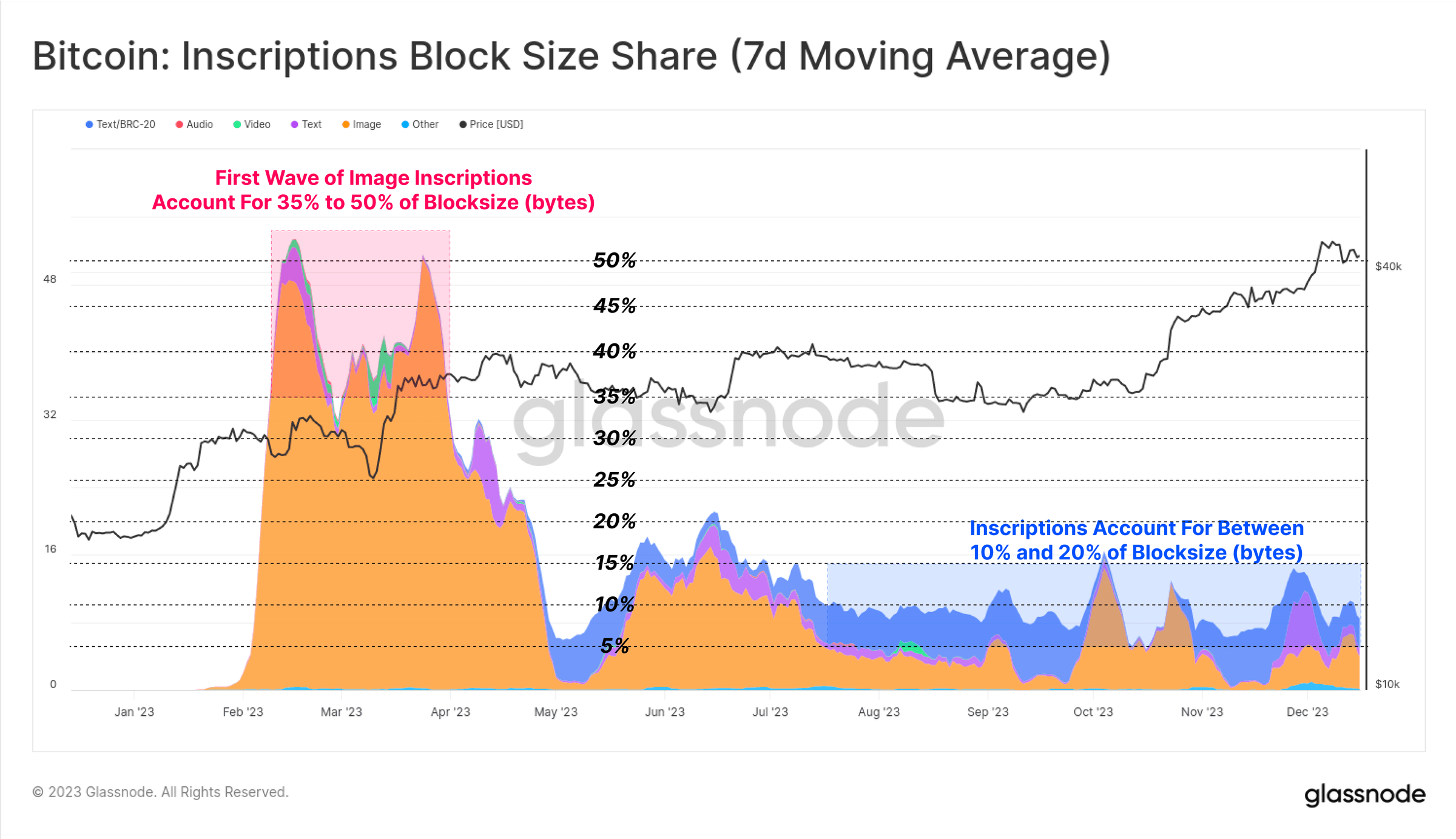

È interessante notare che, sebbene il volume delle transazioni di iscrizione rappresenti circa il 50% delle transazioni confermate, sorprendentemente occupano solo dal 10% al 15% circa dello spazio del blocco. Ciò è dovuto ai file di testo più piccoli e allo sconto sui dati con SegWit.

Figura 14: Bitcoin: rapporto dimensione blocco iscrizione (media mobile di 7 giorni)

Figura 14: Bitcoin: rapporto dimensione blocco iscrizione (media mobile di 7 giorni)

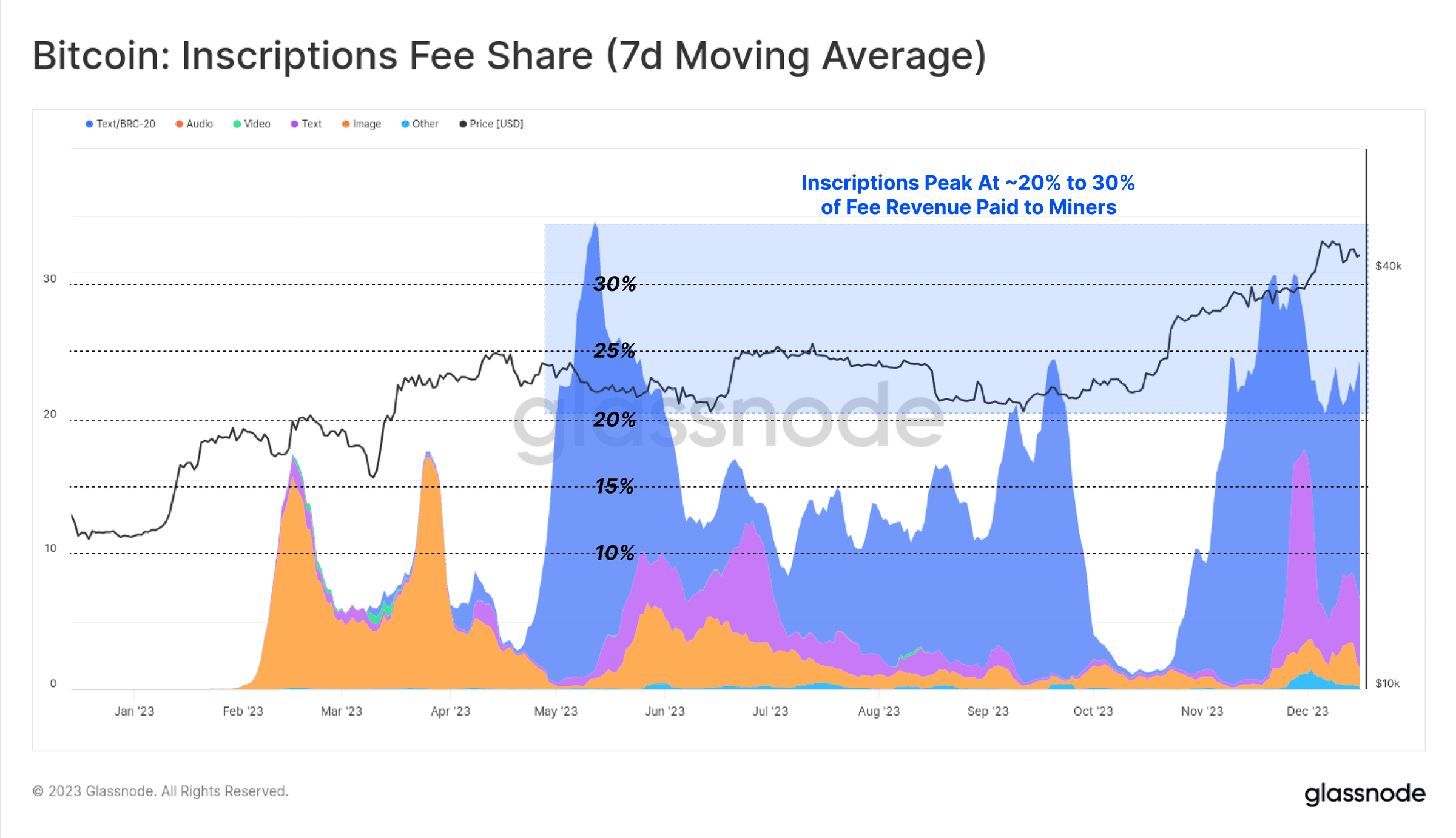

Quest'anno, Inscription ha contribuito dal 15% al 30% al totale delle entrate derivanti dalle commissioni sulle transazioni minerarie. Ciò rappresenta in modo intuitivo le caratteristiche del data discounting di SegWit, in cui le transazioni di iscrizione consumano una piccola porzione dello spazio del blocco (in byte), pagando una quota significativa di commissioni, ma rappresentano anche circa la metà di tutte le transazioni confermate.

In effetti, gli sconti sui dati di Inscription e SegWit consentono ai miner di inserire più transazioni nello stesso blocco massimo e quindi di pagare di più. Se la domanda del mercato per le iscrizioni dovesse persistere, ciò potrebbe migliorare i rendimenti dei miner, soprattutto con l’avvicinarsi del quarto halving.

Figura 15: Bitcoin: quota della commissione di iscrizione (media mobile di 7 giorni)

Figura 15: Bitcoin: quota della commissione di iscrizione (media mobile di 7 giorni)

Bloccato nel cross-chain bridge e picchettato Ethereum

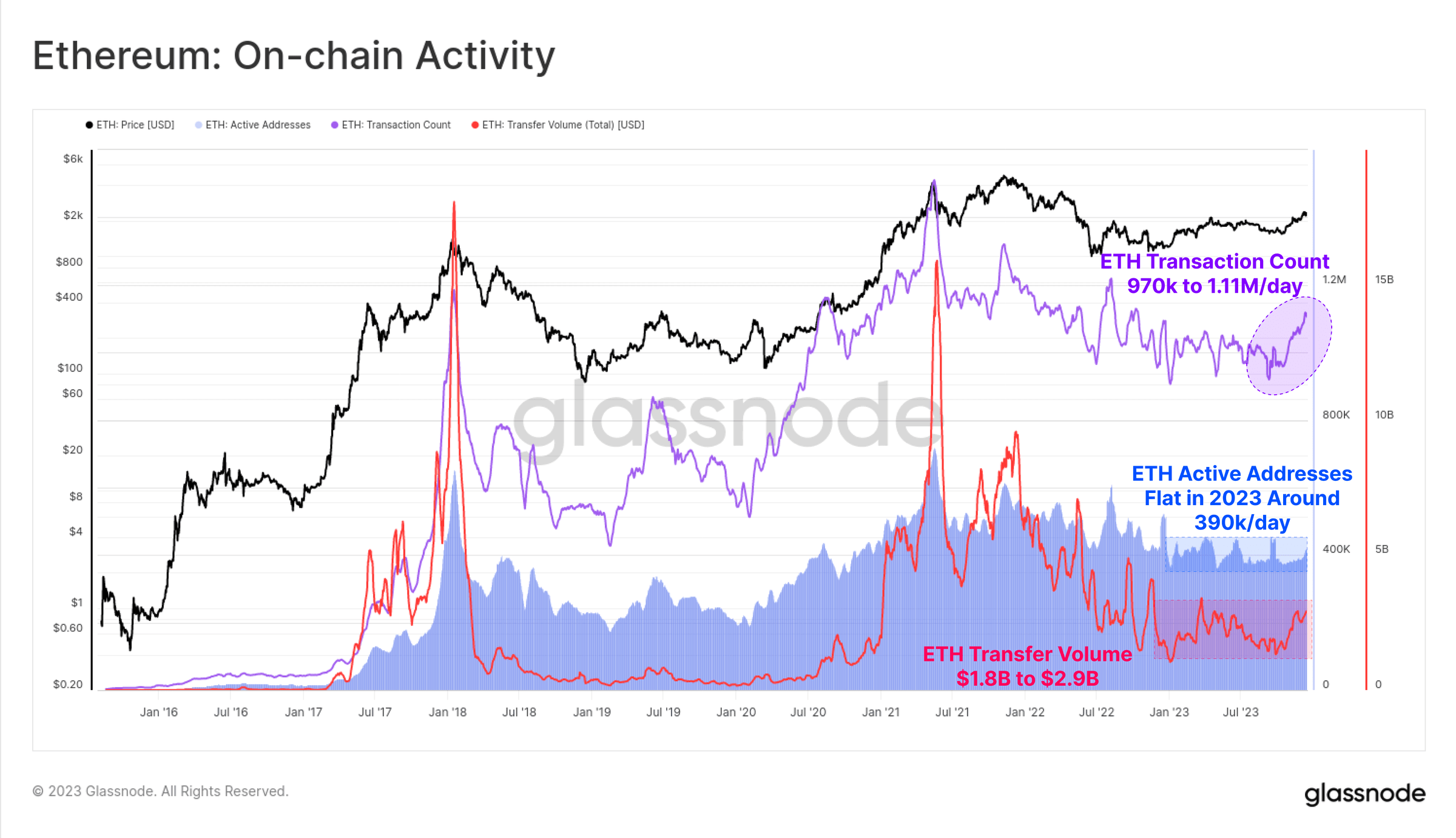

Per Ethereum, l’attività on-chain è stata un po’ attenuata quest’anno, con ottobre che funge ancora una volta da notevole punto di inflessione.

Gli indirizzi attivi sulla catena sono relativamente stabili, circa 390.000 al giorno

Il volume delle transazioni è recentemente aumentato da 970.000 transazioni/giorno a 1,11 milioni di transazioni/giorno

Il volume degli scambi di ETH è aumentato da 1,8 miliardi di dollari al giorno a 2,9 miliardi di dollari al giorno

Figura 16: Ethereum: attività sulla catena

Figura 16: Ethereum: attività sulla catena

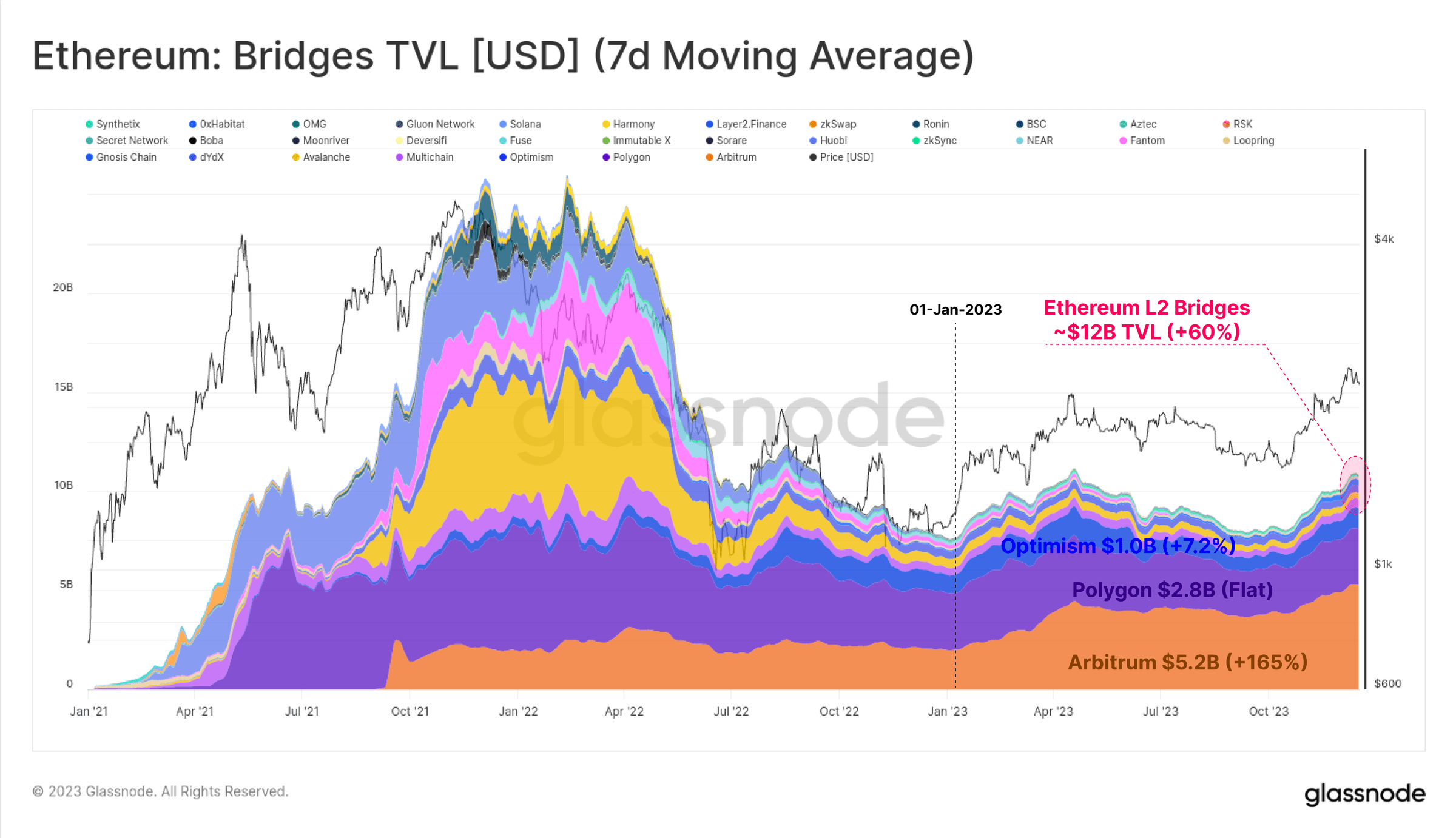

Sebbene l’andamento dei prezzi dell’ETH sia in ritardo rispetto alla maggior parte delle risorse digitali, il suo ecosistema continua ad espandersi, maturare e svilupparsi. In particolare, il valore totale bloccato nella blockchain Layer-2 in espansione è aumentato del 60%, con oltre 12 miliardi di dollari bloccati in ponti a catena incrociata.

Queste catene L2 stanno cercando di espandere lo spazio dei blocchi di Ethereum ancorando i loro dati e i risultati dei calcoli alla catena principale di Ethereum per mantenere la loro sicurezza.

Figura 17: Ethereum: asset bloccati nel cross-chain bridge (media mobile di 7 giorni)

Figura 17: Ethereum: asset bloccati nel cross-chain bridge (media mobile di 7 giorni)

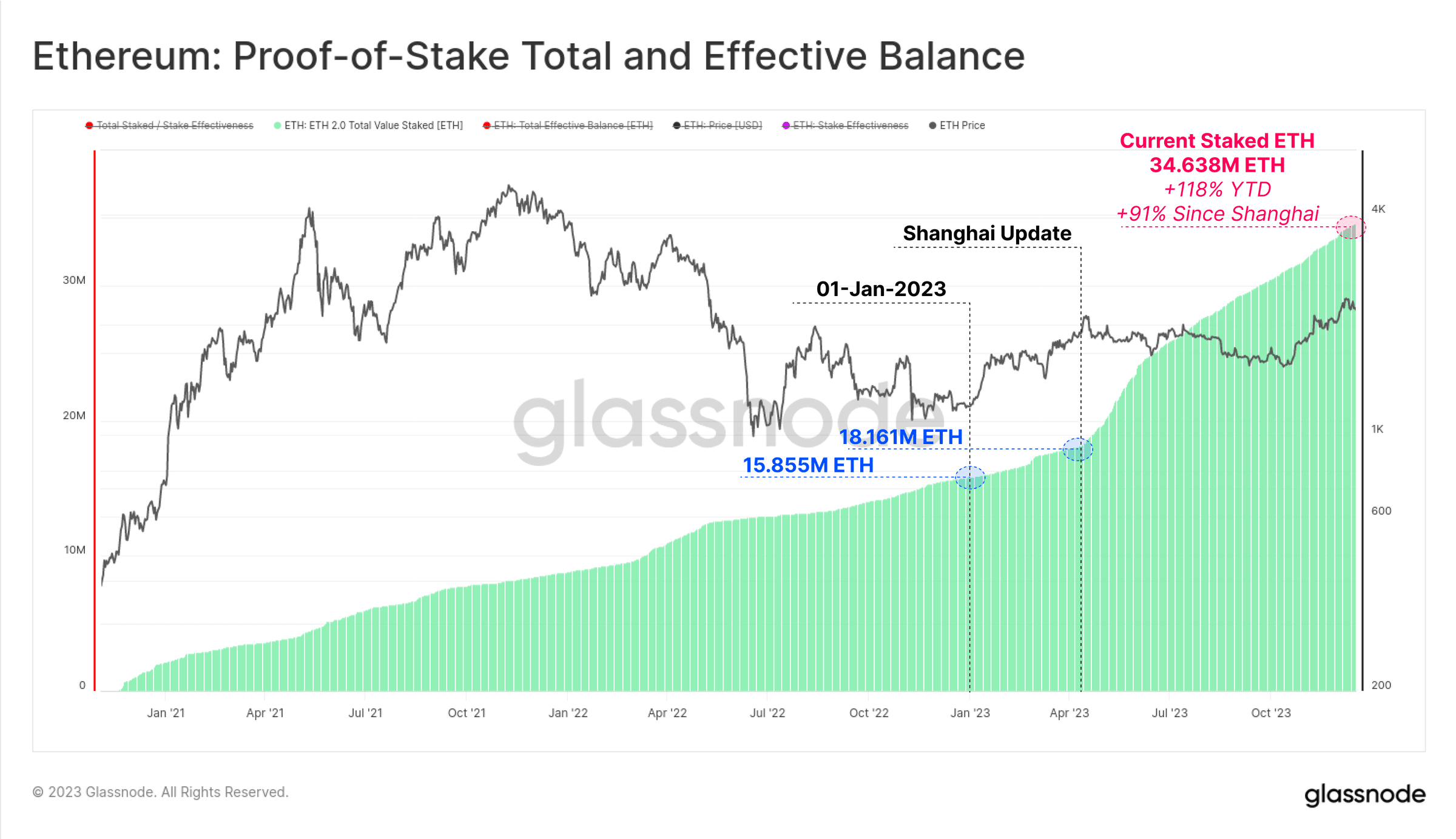

Un’altra area di crescita chiave per Ethereum è l’importo totale di ETH stazionati tramite PoS. Dal 2023, il numero di ETH impegnati è aumentato del 119% e il numero di ETH attualmente bloccati nell'accordo di pegno ha superato i 34,638 milioni. Anche l’aggiornamento di Shanghai è stato lanciato con successo ad aprile, consentendo agli staker di prelevare contanti per la prima volta dal lancio della Beacon Chain nel dicembre 2020 e riorganizzando i fornitori di staking di liquidità.

Figura 18: Ethereum: saldo effettivo totale dei pegni PoS

Figura 18: Ethereum: saldo effettivo totale dei pegni PoS

Bitcoin è per lo più redditizio

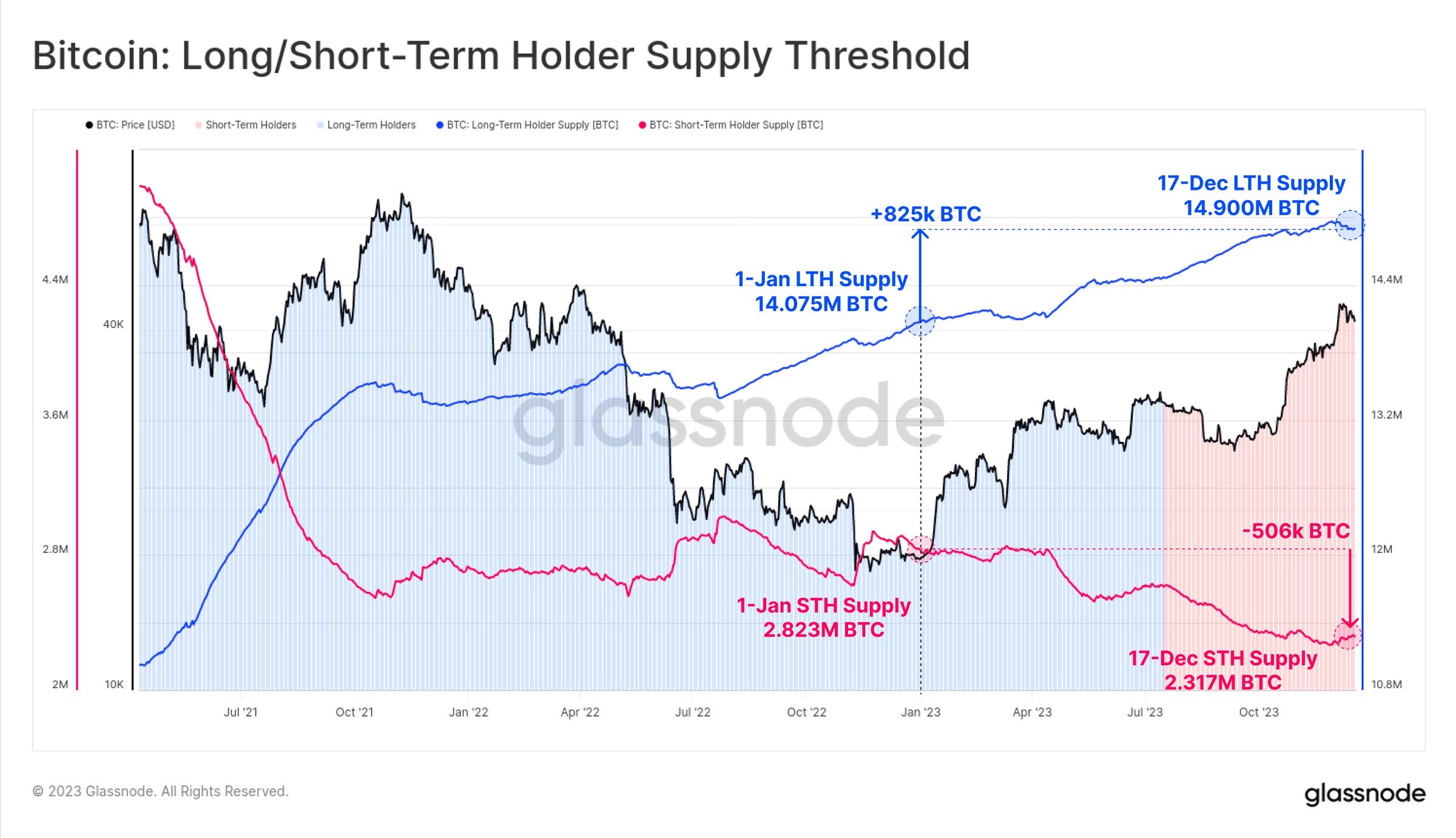

Sebbene l’andamento dei prezzi di Bitcoin abbia molte persone pronte a muoversi, gran parte di Bitcoin rimane dormiente e raggiunge lo status di detenzione a lungo termine nei portafogli degli investitori. Della fornitura totale circolante di 19.574 milioni di BTC, più di 14,9 milioni (76,1%) sono detenuti al di fuori degli scambi e non sono stati scambiati da più di 155 giorni, con un aumento di 825.000 BTC finora quest'anno. Ciò porta anche l'offerta di detentori a breve termine al minimo storico di 2.317 milioni di BTC.

Figura 19: Bitcoin: offerta di titolari Long/Short

Figura 19: Bitcoin: offerta di titolari Long/Short

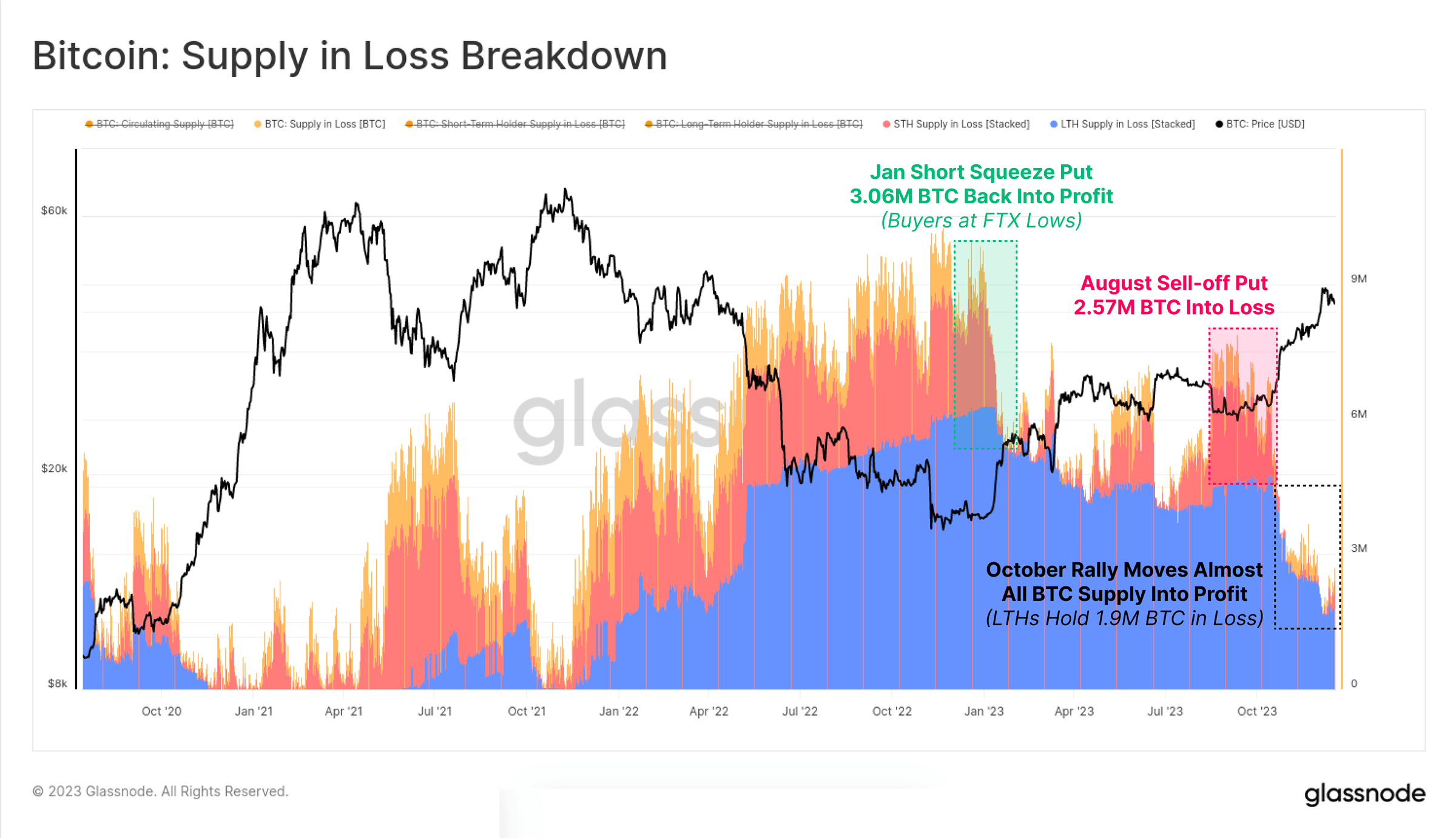

Con la ripresa del mercato, la stragrande maggioranza degli asset degli investitori è tornata alla “redditività”, sia a causa delle negoziazioni che dell’aumento dei prezzi al di sopra del costo sottostante. Il grafico seguente mostra come l'importo totale degli asset "in perdita" sia sceso a circa 1,9 milioni di BTC, la maggior parte dei quali è detenuta da detentori a lungo termine che hanno acquistato vicino ai massimi del 2021.

Figura 20: Bitcoin: un asset in perdita

Figura 20: Bitcoin: un asset in perdita

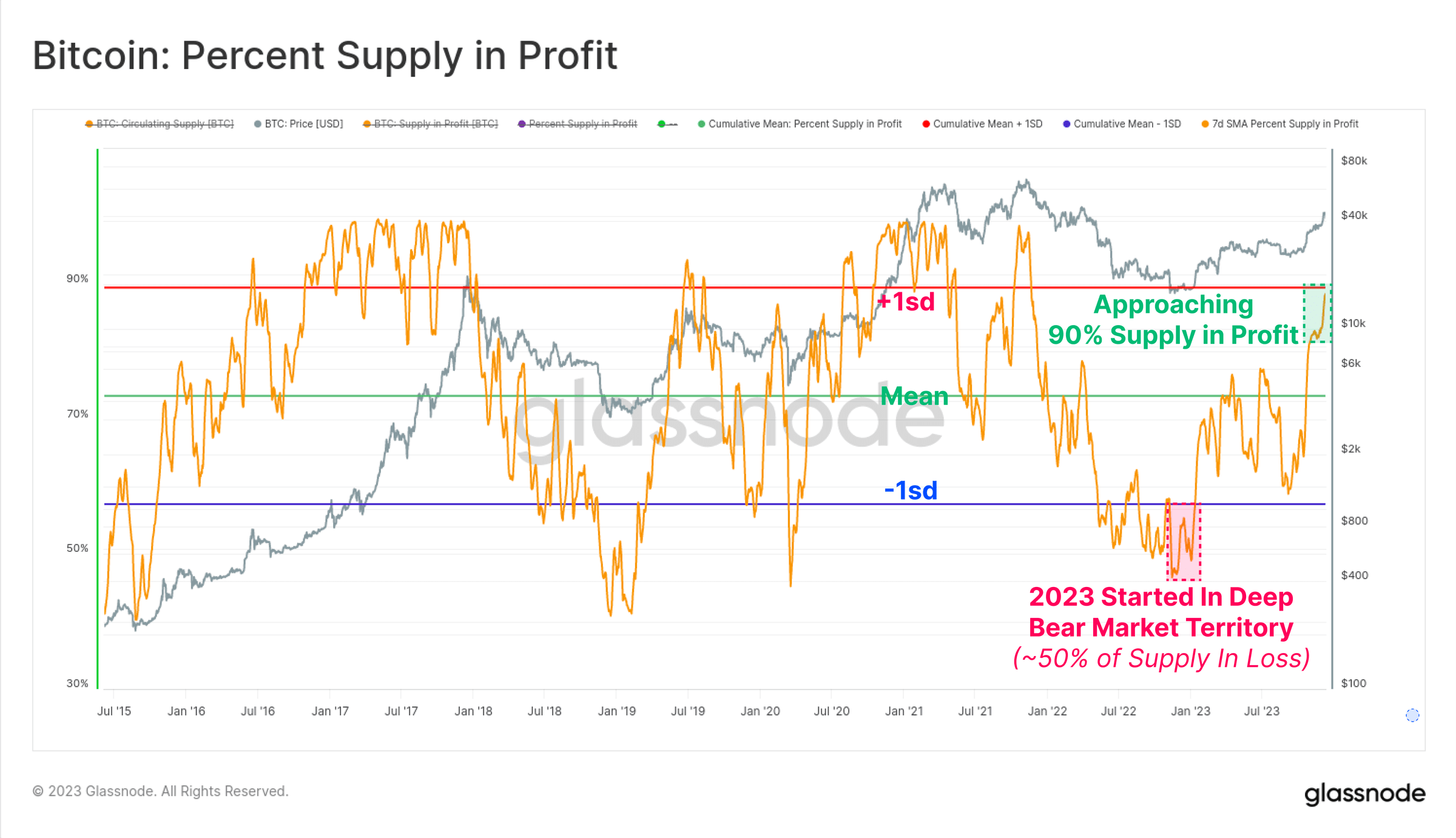

Il rovescio della medaglia è che il rimbalzo di ottobre ha spinto la quota di offerta “redditizia” al di sopra delle medie storiche, a oltre il 90% dell’offerta circolante. Con oltre il 50% dell’offerta in rosso all’inizio del 2023, si tratta di una delle riprese più rapide della storia (seconda solo alla ripresa del 2019).

Figura 21: Bitcoin: quota di offerta “redditizia”.

Figura 21: Bitcoin: quota di offerta “redditizia”.

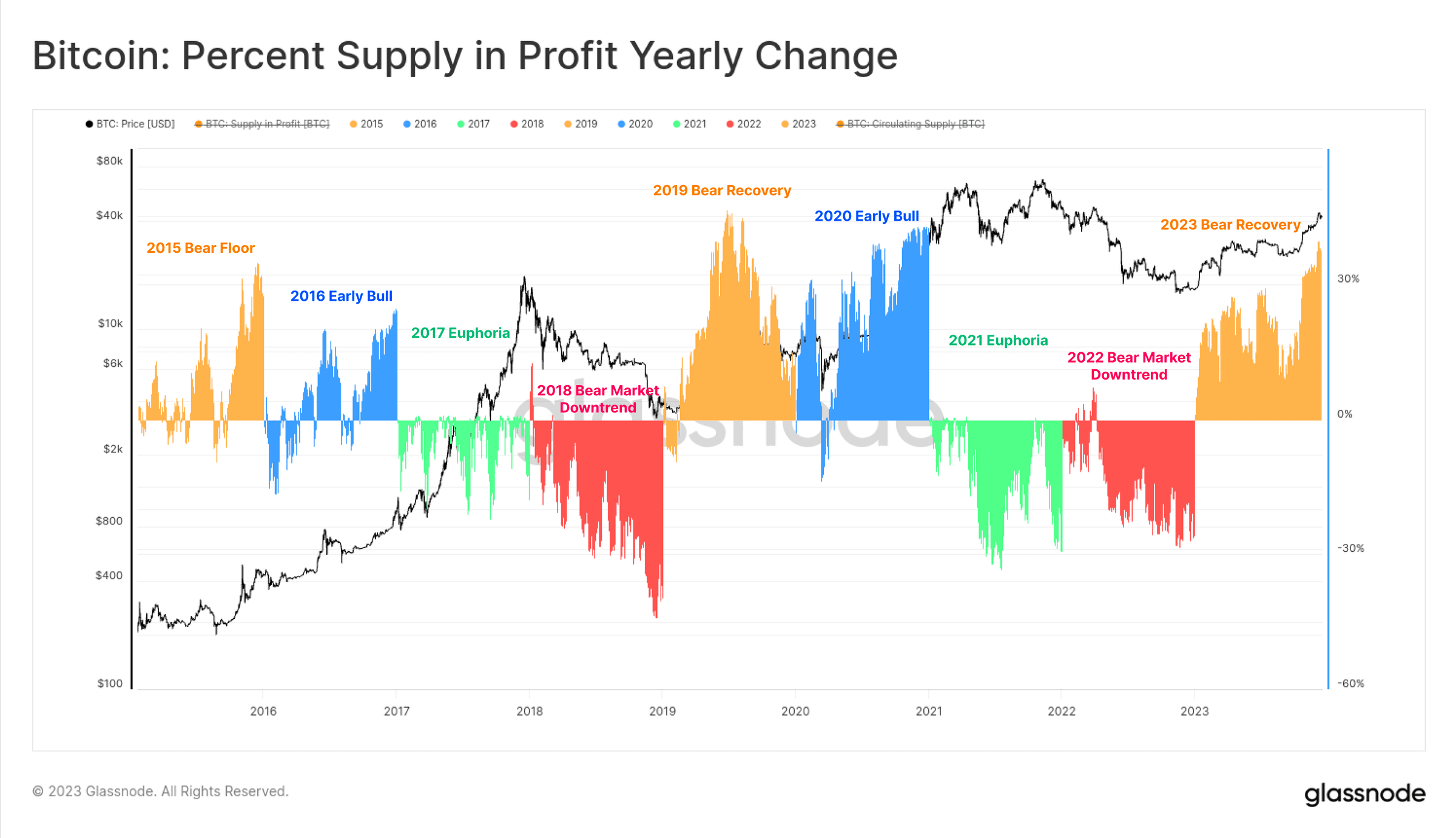

Il grafico seguente fornisce una rappresentazione visiva della variazione percentuale dell’offerta di guadagni ogni anno a partire dal 2015. Sebbene la suddivisione per anno non sia del tutto appropriata, il ciclo quadriennale di Bitcoin ci permette di scoprire alcuni modelli interessanti:

(Arancione) Fase di mercato ribassista/ripresa, mentre Bitcoin capitola e svende vicino ai minimi, un gran numero di Bitcoin ritorna alla redditività, con il maggiore aumento dell'offerta di profitti.

(Blu) Inizio del mercato rialzista, un trend rialzista porta la maggior parte degli asset in redditività e raggiunge nuovi massimi.

(Verde) Corsa rialzista euforica in fase avanzata, il mercato è a livelli ATH, tutte le monete sono già redditizie e il mercato è vicino al prosciugamento.

(Rosso) Un importante mercato ribassista dopo un massimo del mercato, con grandi quantità di asset che cadono in rosso.

Sebbene semplice nella struttura, il quadro mostra somiglianze tra i progressi compiuti fino ad oggi nel 2015-16, 2019-20 e 2023.

Figura 22: percentuale di offerta redditizia all'anno

Figura 22: percentuale di offerta redditizia all'anno

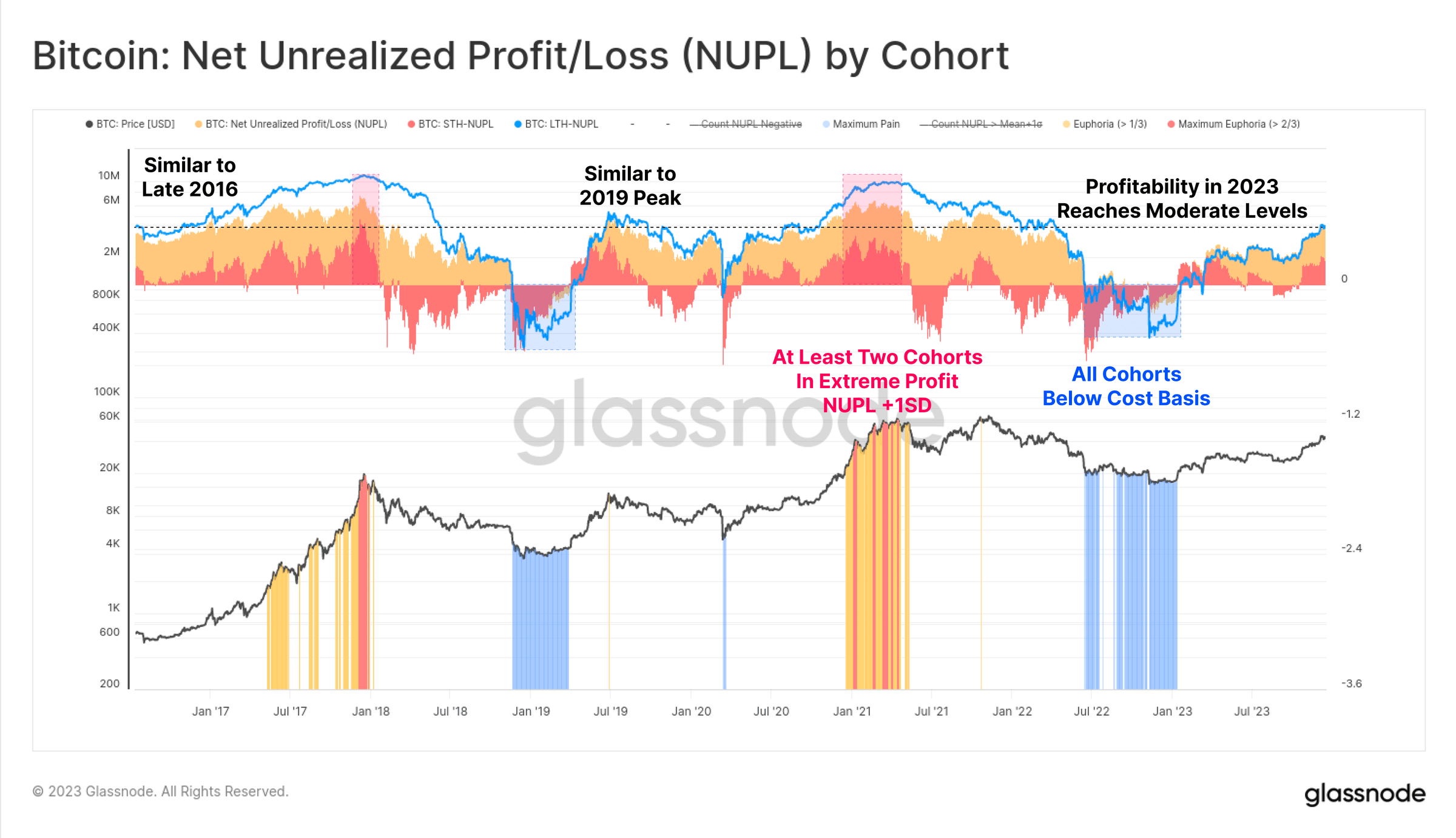

Infine possiamo discutere della redditività degli investitori, con il 2023 che sposterà i detentori a lungo termine, a breve termine e ordinari da condizioni non redditizie a condizioni moderatamente redditizie. I parametri NUPL per ciascun gruppo, pur non raggiungendo ancora livelli entusiasmanti, sono significativamente più alti rispetto ai livelli di costo base del rispettivo gruppo.

Figura 23: Utili e perdite non realizzati per gruppo

Figura 23: Utili e perdite non realizzati per gruppo

Il mercato dei derivati in scadenza

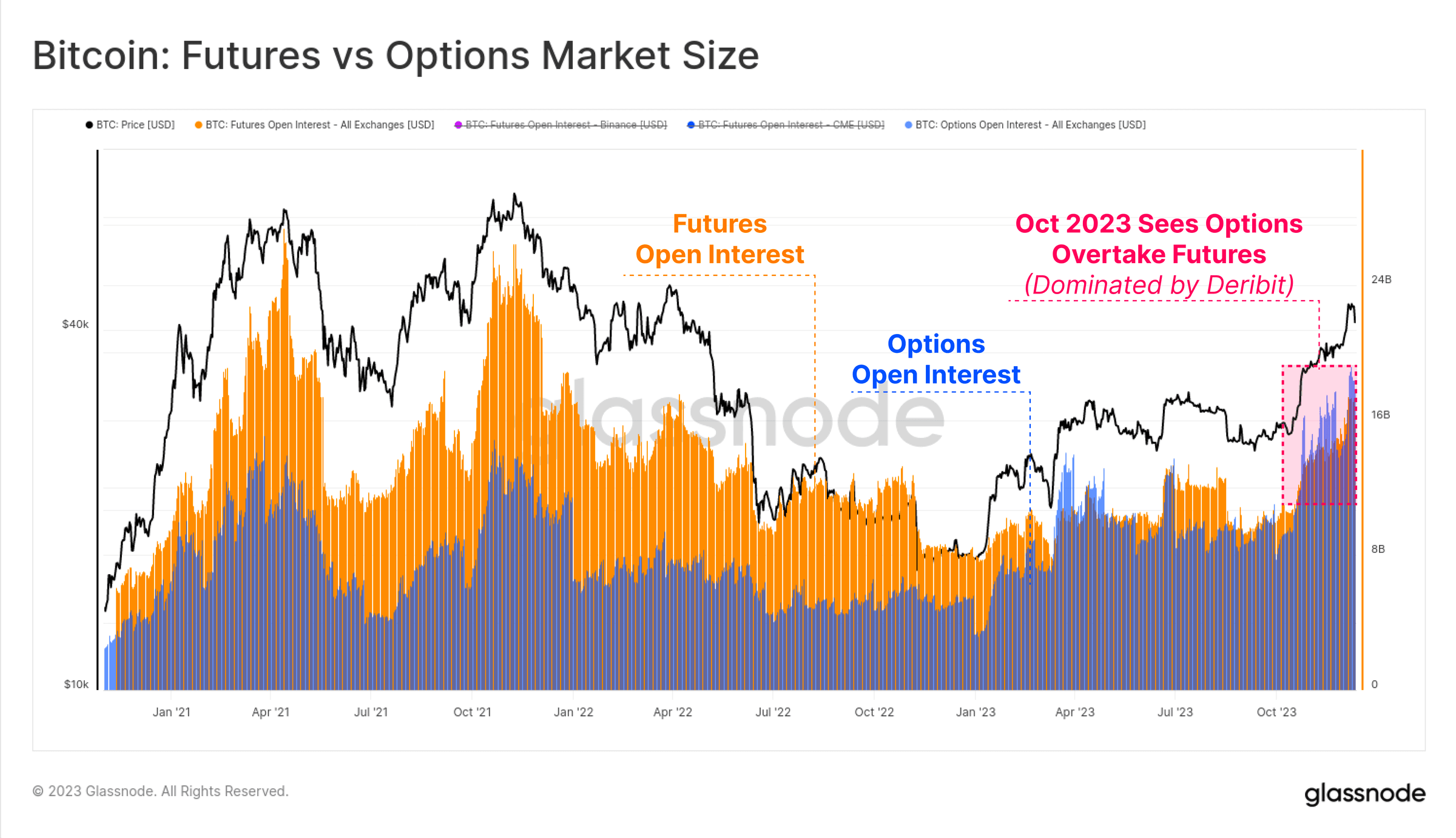

Una caratteristica sorprendente del ciclo 2020-23 è che i mercati dei futures e delle opzioni sono diventati il luogo di riferimento per l’esposizione ai prezzi e la liquidità. Il 2023 si sta rivelando un anno importante in questo sviluppo, poiché l’open interest del mercato delle opzioni è cresciuto fino a rivaleggiare o superare in termini di dimensioni il mercato dei futures.

Attualmente, entrambi hanno un open interest compreso tra 16 e 20 miliardi di dollari, con Deribit che continua a dominare lo spazio delle opzioni (oltre il 90%). A dimostrazione del crescente interesse per Bitcoin da parte degli investitori istituzionali, i trader e le posizioni spesso utilizzano il mercato delle opzioni per implementare strategie di trading, gestione del rischio e copertura più complesse.

Figura 24: Bitcoin: dimensioni del mercato dei futures e delle opzioni

Figura 24: Bitcoin: dimensioni del mercato dei futures e delle opzioni

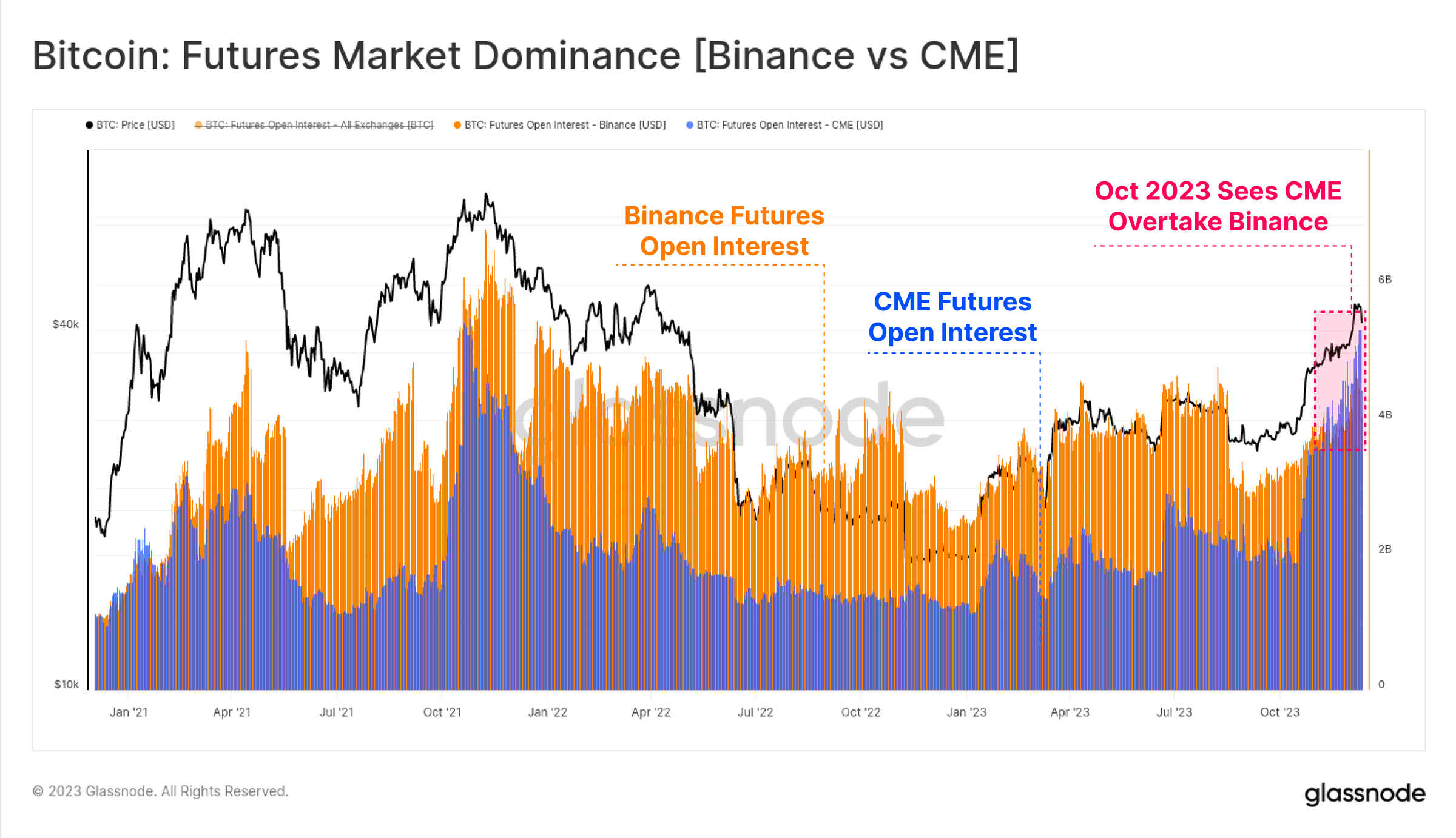

In particolare, c'è stato anche uno spostamento del dominio nel mercato dei futures, con il Chicago Mercantile Exchange (CME) regolamentato che, per la prima volta nella storia, detiene più open interest rispetto alla piattaforma di trading offshore Binance. Ottobre si presenta ancora una volta come un momento importante in questa transizione, evidenziando l’afflusso di capitali istituzionali.

Figura 25: Dominanza del mercato dei futures (Binance vs CME)

Figura 25: Dominanza del mercato dei futures (Binance vs CME)

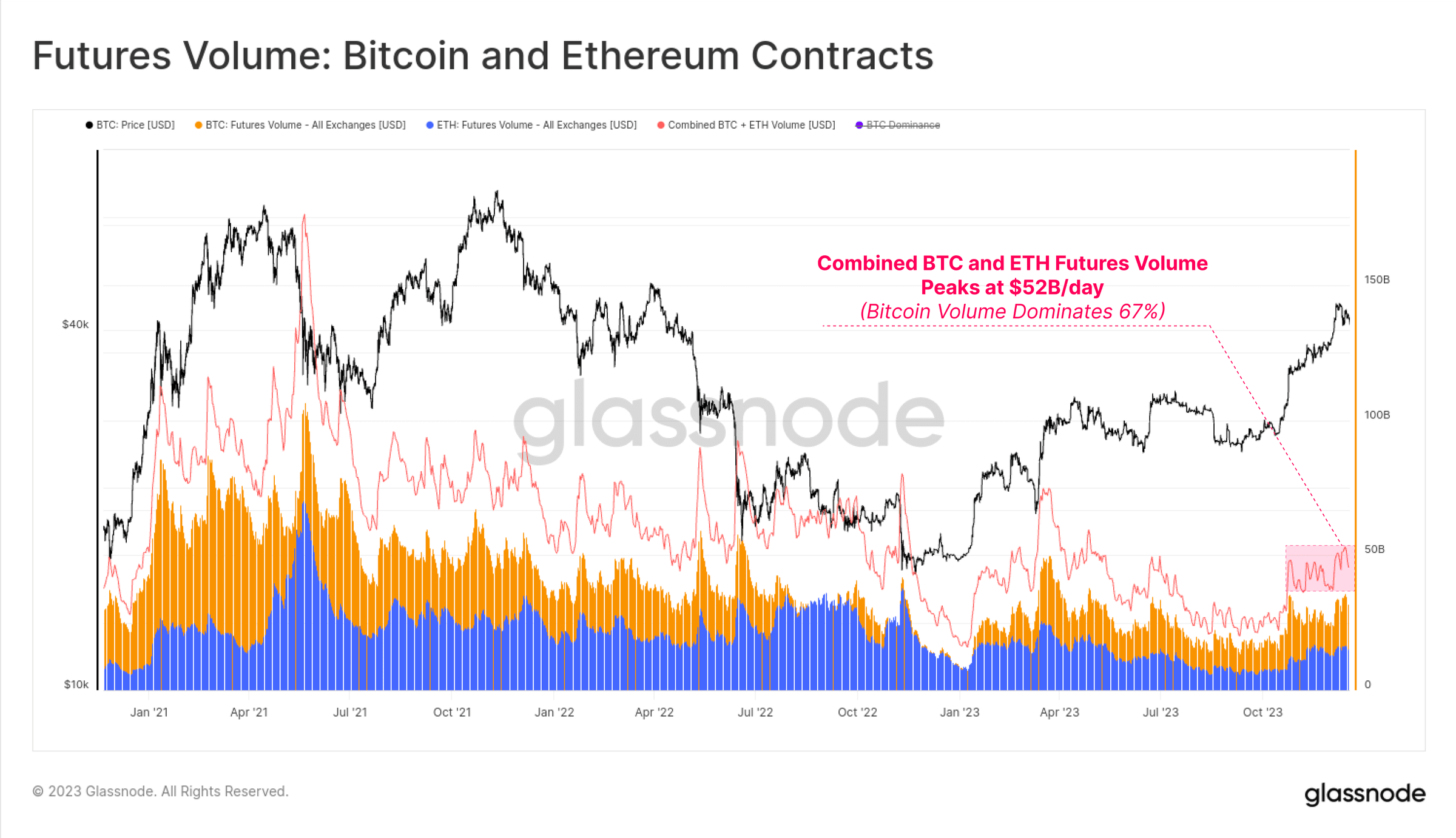

I volumi di scambi di futures sia per BTC che per ETH sono aumentati in ottobre, con un volume di scambi giornalieri totale di 52 miliardi di dollari. I contratti Bitcoin rappresentano circa il 67% del volume degli scambi, mentre i contratti Ethereum rappresentano il 33%.

Figura 26: Valore dei futures: contratti Bitcoin ed Ethereum

Figura 26: Valore dei futures: contratti Bitcoin ed Ethereum

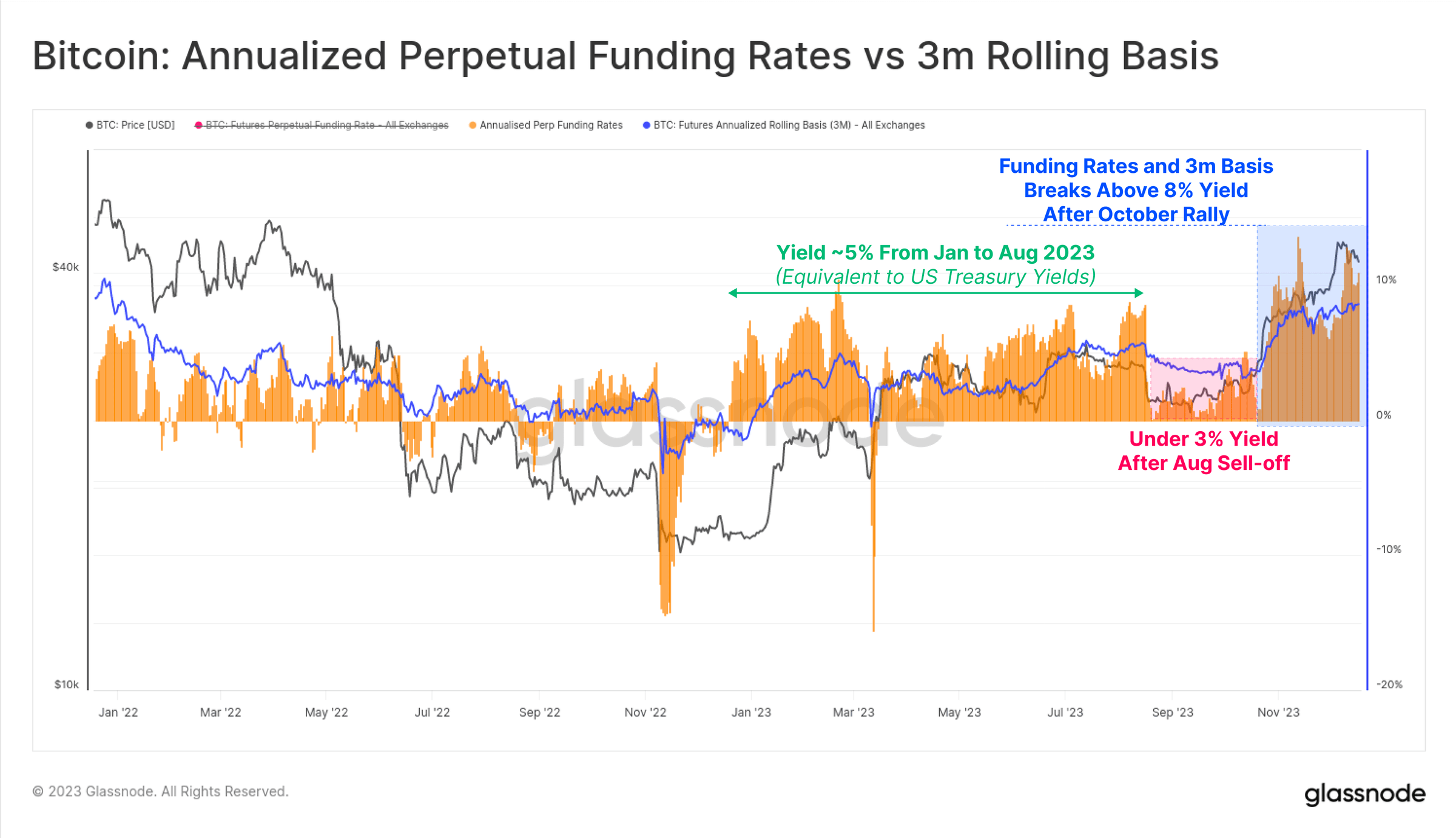

Il rendimento delle opzioni di arbitraggio a termine nel mercato dei futures ha attraversato tre diverse fasi in un anno, il che racconta anche la storia dell'afflusso di capitali in questo campo:

Da gennaio ad agosto i rendimenti hanno oscillato intorno al 5%. Ciò è in gran parte in linea con i rendimenti dei titoli del Tesoro a breve termine, rendendo il prodotto relativamente poco attraente dato il rischio aggiuntivo e la complessità dell’operazione.

Da agosto a ottobre, dopo una svendita a 26.000 dollari, i rendimenti sono stati inferiori al 3% e la volatilità è stata sorprendentemente bassa.

Da ottobre i rendimenti hanno superato l’8%. Con il benchmark dei futures che attualmente si mantiene di 300 punti base al di sopra dei titoli del Tesoro statunitensi, il capitale dei market maker ha ora lo slancio per tornare nello spazio degli asset digitali.

Figura 27: Bitcoin: tasso di finanziamento perpetuo annualizzato rispetto al benchmark mobile a 3 mesi

Figura 27: Bitcoin: tasso di finanziamento perpetuo annualizzato rispetto al benchmark mobile a 3 mesi

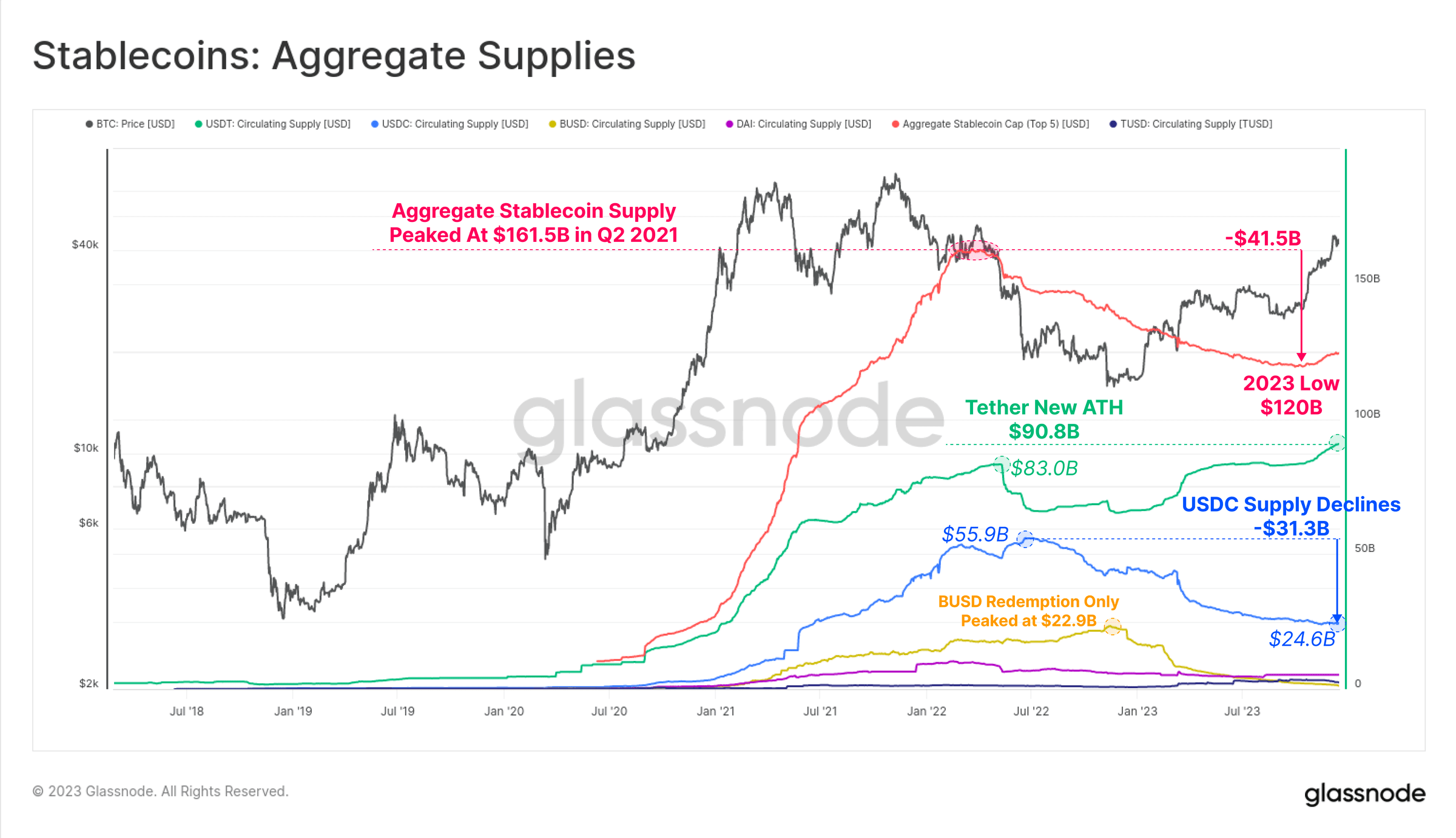

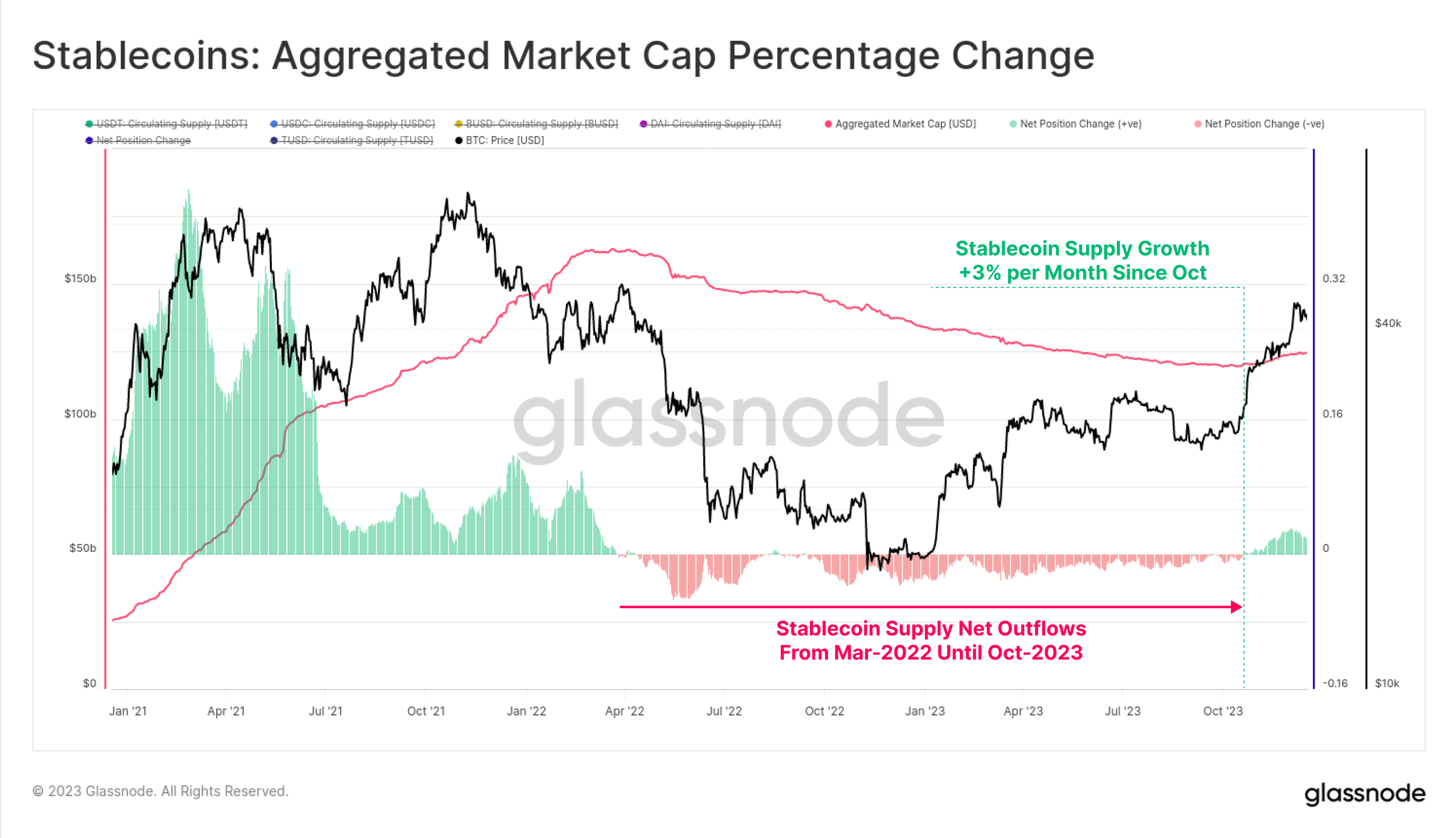

L’offerta di stablecoin riprende

Un fenomeno relativamente nuovo dell’ultimo ciclo è stato il ruolo enorme che le stablecoin hanno svolto nella struttura del mercato, diventando il mezzo preferito dai trader e un’importante fonte di liquidità del mercato.

L'offerta totale di stablecoin è in calo da marzo 2022, in calo del 26% rispetto al picco, diventando un grave ostacolo alla liquidità del mercato. Ciò è dovuto a una combinazione di pressione normativa (la SEC ha accusato BUSD di essere un titolo), rotazione di capitale (scegliendo titoli del Tesoro statunitensi rispetto a stablecoin senza interessi) e calo dell’interesse degli investitori in un mercato ribassista.

Figura 28: Stablecoin: offerta totale

Figura 28: Stablecoin: offerta totale

Tuttavia, ottobre è stato un punto critico poiché l'offerta totale di stablecoin ha toccato il fondo a 120 miliardi di dollari e l'offerta ha iniziato a crescere a un tasso fino al 3% al mese. Questa è la prima espansione dell'offerta di stablecoin da marzo 2022 e potrebbe anche essere un segno di ritorno dell'interesse degli investitori.

Figura 29: Stablecoin: variazione percentuale della capitalizzazione di mercato totale

Figura 29: Stablecoin: variazione percentuale della capitalizzazione di mercato totale

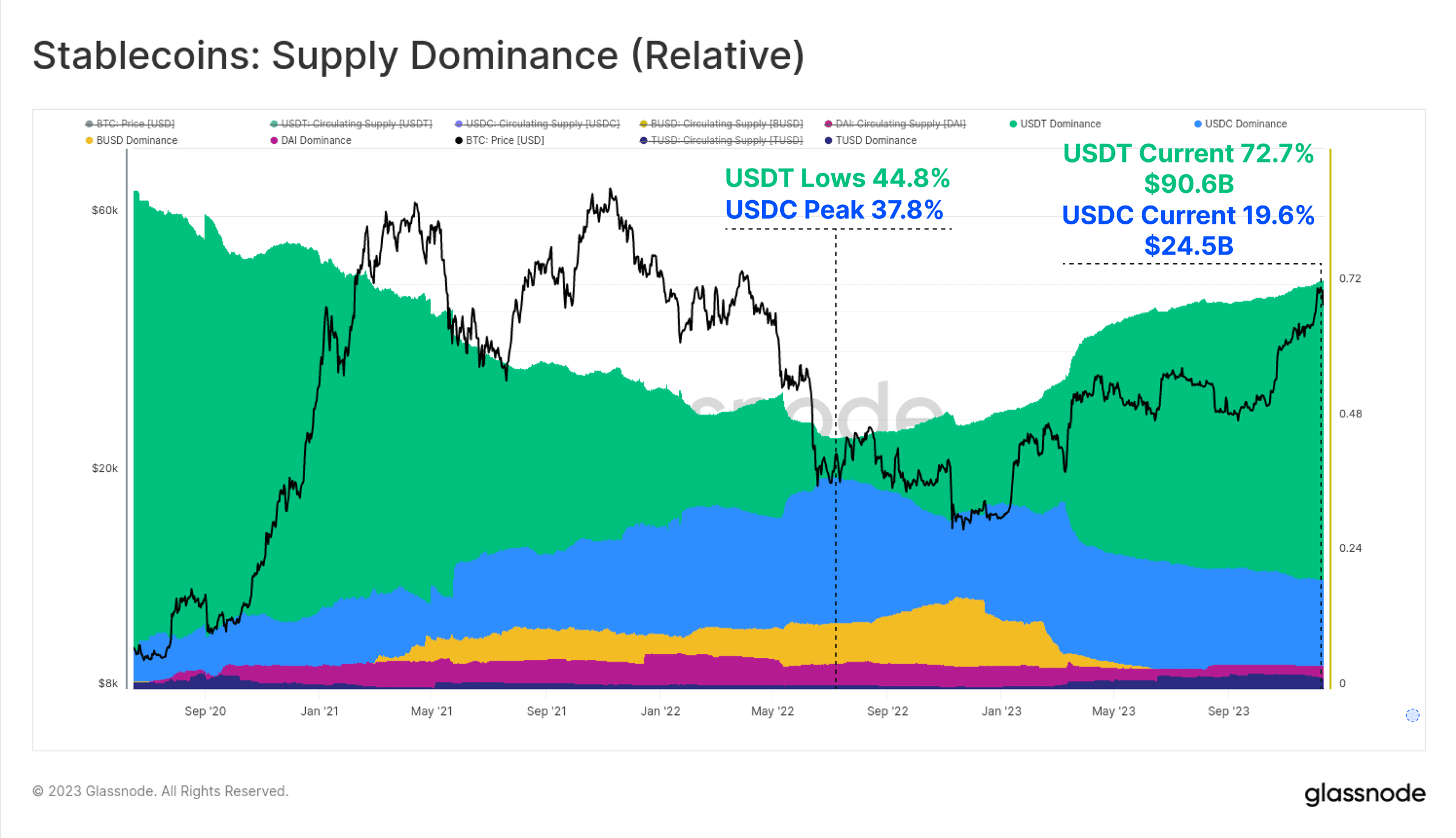

Anche la dominanza relativa tra le varie stablecoin è cambiata significativamente tra il 2022 e il 2023. Il dominio di stablecoin precedentemente in crescita come USDC e BUSD si è ridotto in modo significativo, con BUSD che è entrato in modalità di solo riscatto, mentre il dominio di USDC è sceso dal 37,8% al 19,6% da giugno 2022.

Tether (USDT) si conferma ancora una volta la stablecoin più grande, con un'offerta totale che supera i 90,6 miliardi di dollari, pari al 72,7% del mercato.

Figura 30: Stablecoin: quota di offerta (relativa)

Figura 30: Stablecoin: quota di offerta (relativa)

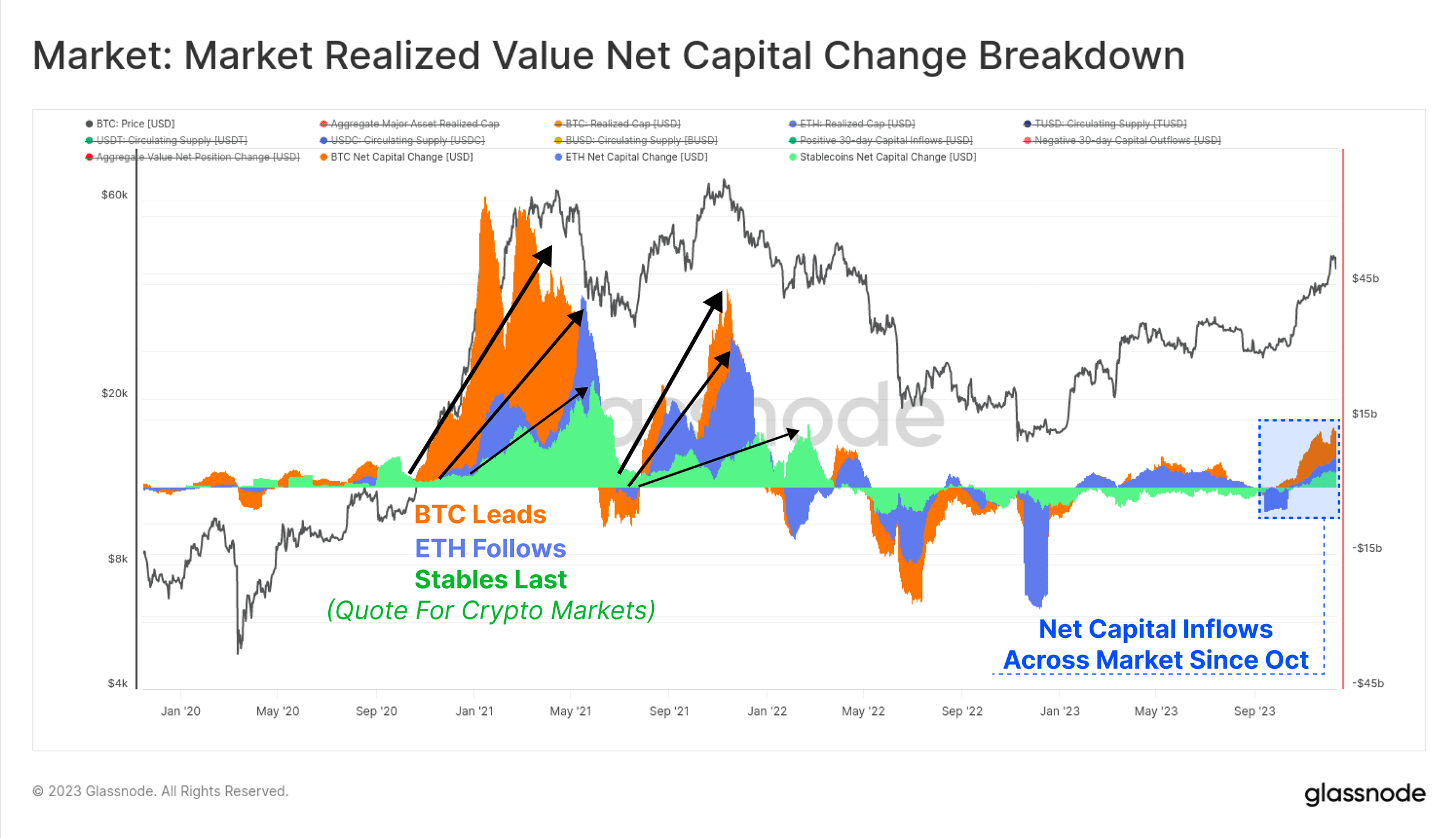

Infine, possiamo confrontare le variazioni a 30 giorni della capitalizzazione di mercato realizzata per BTC ed ETH con le stablecoin. Questi tre indicatori aiutano a visualizzare e misurare i flussi di capitale relativi e le rotazioni tra settori.

Ottobre è stato ancora una volta un momento critico, con gli afflussi di capitale che sono diventati positivi per tutti e tre gli asset. Ciò fa seguito al superamento da parte del mercato del livello chiave di 30.000 dollari, all’espansione dell’interesse istituzionale nel mercato dei derivati e ai consistenti afflussi netti di capitale nei tre principali asset digitali.

Figura 31: Mercato: valore realizzato di mercato del capitale netto

Figura 31: Mercato: valore realizzato di mercato del capitale netto

Riassumere

Il 2023 è un anno molto diverso dal 2022, con il suo devastante deleveraging e il declino del mercato. Quest’anno, invece, si è assistito a un rinnovato interesse per gli asset digitali, attribuito alla loro sovraperformance e all’emergere di un nuovo tipo di asset, Bitcoin Inscription.

L’offerta di Bitcoin è attualmente strettamente detenuta da detentori a lungo termine, con la maggior parte degli investitori che detengono Bitcoin con profitto. Con il lancio di un ETF Bitcoin negli Stati Uniti che diventa sempre più probabile all’inizio del 2024 e l’imminente dimezzamento del Bitcoin ad aprile, il terreno è pronto per un anno entusiasmante.

Fonte dell'articolo: https://insights.glassnode.com

Autore originale: Checkmate, Glassnode

Link originale: https://insights.glassnode.com/the-week-onchain-week-51-2023/