Le stablecoin, come innovazione importante nel campo delle criptovalute, sono passate da strumenti marginali nel trading di asset digitali a diventare un ponte tra la finanza tradizionale e l'economia crittografica. La storia dello sviluppo delle stablecoin è una cronaca condensata dell'innovazione finanziaria, documentando la continua esplorazione nel campo delle criptovalute per affrontare il problema della volatilità dei prezzi. Dalla sua nascita nel 2014, le stablecoin hanno subito molteplici iterazioni e prove di mercato, e il loro percorso di sviluppo riflette l'intero processo di transizione dell'industria delle criptovalute da marginale a mainstream. Questo percorso evolutivo può essere chiaramente suddiviso in quattro fasi chiave, ciascuna con la propria logica di sviluppo e caratteristiche di mercato uniche.

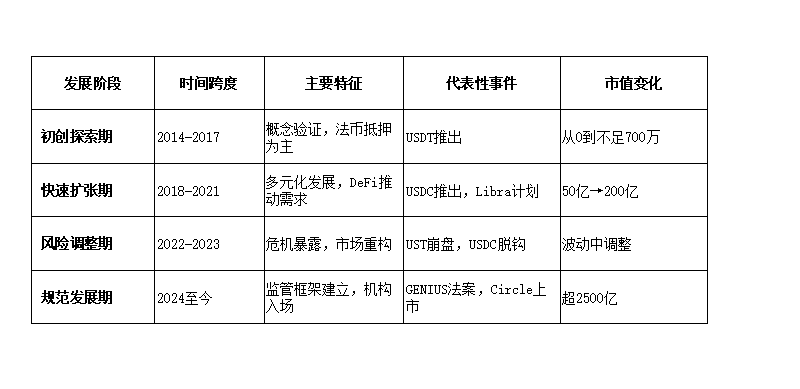

Origini e percorso evolutivo delle stablecoin

Fase di esplorazione iniziale (2014-2017): Il concetto di stablecoin è stato introdotto per la prima volta nel 2014 dalla società Tether (originariamente Realcoin), lanciando la prima stablecoin ancorata al dollaro in un rapporto 1:1, con l'obiettivo di fornire una misura di valore stabile e uno strumento di protezione per il trading di Bitcoin, caratterizzato da notevoli fluttuazioni.

In questa fase, le stablecoin sono principalmente basate su un semplice modello di collateralizzazione in valuta fiat, dove ogni emissione di una stablecoin richiede un deposito di dollari equivalenti in banca come riserva. Poiché le dimensioni complessive del mercato delle criptovalute sono ancora piccole, le stablecoin non hanno attirato una vasta attenzione, con un valore di mercato iniziale di USDT inferiore a 7 milioni di dollari. Nel 2015, BitUSD è emerso come un tentativo di precedenti stablecoin algoritmiche, ma non è riuscito ad ottenere un'ampia accettazione sul mercato.

Questa fase può essere vista come un periodo di validazione tecnologica e di illuminazione del mercato per le stablecoin, in cui vari meccanismi di stabilità erano in fase di sperimentazione iniziale, con un numero limitato di utenti di mercato, principalmente a causa della mancanza di un modello di fiducia completo. Fino a dopo il 2017, il fatto che le borse di criptovalute andassero all'estero rendeva difficile il trading in valuta fiat, quindi le borse, per conformarsi ai requisiti normativi, iniziarono a usare USDT come stablecoin per operazioni di deposito e prelievo, avviando così un periodo di rapida espansione delle stablecoin.

Fase di rapida espansione (2018-2021): Con l'arrivo del mercato rialzista delle criptovalute nel 2017, le stablecoin sono entrate in una fase di rapido sviluppo. Nel 2018, Circle e Coinbase hanno lanciato congiuntamente USDC, una stablecoin più trasparente, e il Dipartimento dei Servizi Finanziari dello Stato di New York ha approvato l'emissione di alcune stablecoin, segnando l'inizio dell'attenzione degli organismi di regolamentazione in questo settore. In questo periodo, la caratteristica principale delle stablecoin collateralizzate in valuta fiat è stata la diversificazione degli attivi di riserva, espandendosi dai dollari a valute come euro e renminbi offshore, mentre i requisiti di conformità sono gradualmente aumentati, portando a un crescente interesse del mercato.

La crescita esplosiva della finanza decentralizzata (DeFi) nel 2020 ha creato nuovi scenari di applicazione per le stablecoin, che sono diventate asset fondamentali per il trading e il prestito nell'ecosistema DeFi. I dati mostrano che la capitalizzazione totale delle stablecoin è aumentata rapidamente da circa 5 miliardi di dollari alla fine del 2019 a 20 miliardi di dollari nel 2020, con un incremento di quasi tre volte.

Sebbene il tentativo di Facebook di lanciare la stablecoin Libra (poi rinominata Diem) non abbia avuto successo, ha innescato un ampio dibattito globale sull'impatto potenziale delle stablecoin sul sistema monetario tradizionale e l'attenzione regolamentare. Durante questo processo, stablecoin come USDC e DAI si sono sviluppate rapidamente, mentre USDT ha affrontato prove di fiducia del mercato a causa della sua auditabilità.

Fase di esposizione e aggiustamento del rischio (2022-2023): Questa fase è segnata da una serie di eventi di crisi che rivelano la vulnerabilità dell'ecosistema delle stablecoin. Nel maggio 2022, la stablecoin algoritmica TerraUSD (UST), che era la terza per capitalizzazione di mercato, ha subito un "crollo mortale" a causa di difetti di design e panico di mercato, portando alla sua disaccoppiamento e quasi azzeramento del valore del suo token sorella LUNA, causando circa 40 miliardi di dollari di capitalizzazione di mercato evaporata. Questo evento ha innescato una reazione a catena, portando a un crollo dell'intero mercato delle criptovalute.

Nel marzo 2023, il fallimento della Silicon Valley Bank ha portato a un temporaneo disaccoppiamento di USDC a causa dell'8% delle riserve detenute presso quella banca, causando un'uscita di capitali e vendite. Queste crisi hanno spinto il mercato a riesaminare le caratteristiche di rischio dei diversi modelli di stablecoin, in particolare le debolezze strutturali delle stablecoin algoritmiche.

Investitori e autorità di regolamentazione iniziano a dare maggiore importanza alla trasparenza delle riserve e alla sicurezza degli asset, il settore entra in una fase di profondo aggiustamento, i progetti scadenti vengono eliminati, i progetti di alta qualità rafforzano il controllo dei rischi e alcune stablecoin iniziano a ricevere l'attenzione degli organi di regolamentazione. Stablecoin come USDT stanno iniziando a spostare i loro collaterali verso titoli di stato americani e un limitato volume di criptovalute come modalità di garanzia, il che ha fatto sì che più istituzioni e team vedessero il potenziale di ampie applicazioni delle stablecoin.

Fase di sviluppo normativo (dal 2024 ad oggi): Con il mercato che gradualmente assorbe gli shock del rischio, insieme all'approvazione del primo ETF sui Bitcoin negli Stati Uniti e ad altri fattori favorevoli, le stablecoin entrano in una fase di sviluppo relativamente matura.

Nel 2024, il volume delle transazioni delle stablecoin raggiunge circa 37 trilioni di dollari, superando il volume di transazioni di Bitcoin, pari a 19 trilioni di dollari nello stesso periodo, indicando che la loro applicazione è andata ben oltre il trading di asset crittografici.

Il 2025 diventa un anno cruciale per la regolamentazione delle stablecoin, con gli Stati Uniti che stabiliscono un quadro normativo federale attraverso il (GENIUS Act), mentre Hong Kong emette regolamenti sulle stablecoin per implementare la gestione delle licenze. Nel giugno dello stesso anno, il secondo maggior emittente di stablecoin, Circle, viene quotato in borsa negli Stati Uniti, segnando il riconoscimento delle aziende di stablecoin da parte del sistema finanziario mainstream.

Fino a giugno 2025, la capitalizzazione totale delle stablecoin a livello globale ha superato i 2500 miliardi di dollari, rappresentando circa l'8% della capitalizzazione totale delle criptovalute, con USDT e USDC che occupano una posizione dominante nel mercato, congiuntamente con una quota di mercato superiore al 90%.

Questo percorso evolutivo mostra che le stablecoin si sono evolute da semplici strumenti di trading di criptovalute a beni digitali con ampie funzionalità di pagamento, regolamento e investimento, sostenute sia dall'innovazione tecnologica che dalla domanda di mercato, e sempre più soggette a regolamentazioni. Il percorso di sviluppo delle stablecoin riflette anche la transizione complessiva dell'industria delle criptovalute da una crescita disordinata a uno sviluppo normativo, da marginale a mainstream.

Questo percorso evolutivo mostra che le stablecoin si sono evolute da semplici strumenti di trading di criptovalute a beni digitali con ampie funzionalità di pagamento, regolamento e investimento, sostenute sia dall'innovazione tecnologica che dalla domanda di mercato, e sempre più soggette a regolamentazioni. Il percorso di sviluppo delle stablecoin riflette anche la transizione complessiva dell'industria delle criptovalute da una crescita disordinata a uno sviluppo normativo, da marginale a mainstream.

La situazione attuale del mercato delle stablecoin e il contesto normativo

Dopo oltre dieci anni di evoluzione, il mercato delle stablecoin ha formato un quadro relativamente maturo ma in rapida evoluzione. Fino a giugno 2025, la capitalizzazione totale delle stablecoin a livello globale ha raggiunto 251,1 miliardi di dollari, con un aumento di oltre 40 miliardi di dollari rispetto alla fine del 2024, mostrando una forte spinta all'espansione del mercato. Questa dimensione di mercato rappresenta circa l'8% dell'intero settore delle criptovalute, ma il volume delle transazioni e la frequenza delle applicazioni reali superano di gran lunga quelle di altri asset crittografici.

L'effetto combinato del posizionamento di mercato.

USDT, come la stablecoin più longeva, ha conquistato circa il 70% della quota di mercato grazie ai canali creati dalla sua tempestiva introduzione negli exchange di criptovalute. L'emittente Tether adotta una strategia di gestione delle riserve relativamente flessibile, con riserve costituite dall'81% in dollari, titoli di stato americani e altri equivalenti in contante, il 5% in Bitcoin, e altri asset come obbligazioni aziendali, prestiti garantiti e metalli preziosi. Sebbene questa struttura di riserva diversificata comporti un rendimento maggiore, ha anche sollevato preoccupazioni di mercato per la sua trasparenza.

In confronto, USDC, emessa congiuntamente da Circle e Coinbase, si distingue per la sua alta conformità e trasparenza, con l'80% delle sue riserve investite in titoli di stato americani e il 20% in depositi in contante, tutti custoditi presso istituzioni qualificate assicurate dalla FDIC. Questo approccio conservativo e trasparente nella gestione delle risorse ha reso USDC più attraente per gli investitori istituzionali, specialmente dopo che nel 2025 Circle è diventata la prima emittente di stablecoin quotata in borsa, consolidando ulteriormente la sua posizione di mercato.

Inoltre, le stablecoin decentralizzate rappresentano anche un'importante entità nello sviluppo della blockchain, con DAI come esempio tipico. DAI genera stabilità attraverso una sovracollateralizzazione di criptovalute tramite contratti intelligenti, ed è quindi conosciuta come stablecoin nativa del mondo crittografico, sostenendo attivamente l'attività sulla blockchain nel contesto delle applicazioni DeFi.

Gli scenari applicativi delle stablecoin sono andati ben oltre il loro iniziale uso nel trading di criptovalute, formando un quadro di utilizzo diversificato e completo. Nel campo del trading di asset crittografici, oltre il 90% delle transazioni utilizza stablecoin come mezzo di scambio, fornendo agli utenti un "porto sicuro" per evitare la volatilità dei prezzi di asset crittografici come Bitcoin.

È particolarmente notevole che le stablecoin hanno iniziato a penetrare nel settore dell'economia reale, con giganti commerciali come Amazon e Walmart che tentano di accettare pagamenti in stablecoin, riducendo significativamente i costi delle transazioni evitando le commissioni delle carte di credito del 2%-3%.

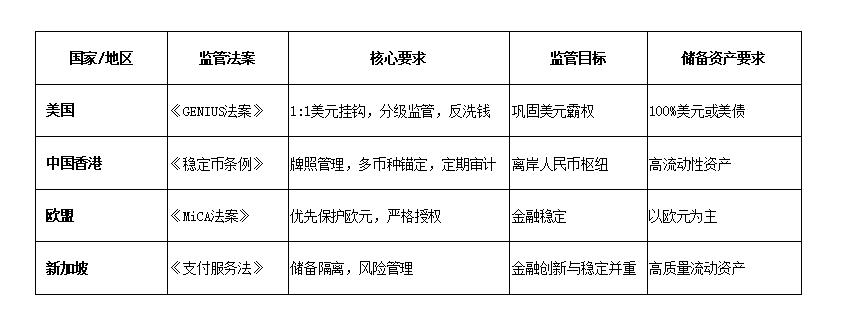

Con l'espansione della dimensione del mercato delle stablecoin, il quadro normativo globale sta diventando sempre più chiaro, ma esistono differenze significative nella filosofia di regolamentazione tra paesi e regioni. Il (GENIUS Act) approvato negli Stati Uniti nel 2025 rappresenta il primo quadro normativo federale per le stablecoin, richiedendo che le stablecoin siano ancorate al dollaro in un rapporto 1:1, con le riserve costituite da dollari o titoli di stato americani, implementando una regolamentazione a livelli: gli emittenti con oltre 10 miliardi di dollari sono direttamente regolati dalla Federal Reserve, mentre gli altri sono regolati a livello statale.

L'approvazione del GENIUS Act è vista come "una nuova guerra monetaria" avviata dagli Stati Uniti nel contesto dell'accelerazione della digitalizzazione finanziaria, con l'obiettivo di estendere l'egemonia del dollaro nel campo delle criptovalute. Hong Kong, invece, adotta un percorso normativo diverso, implementando nel maggio 2025 il regolamento sulle stablecoin che costruisce un quadro normativo rigoroso con "riserva rigida + responsabilità penale + giurisdizione transfrontaliera", richiedendo agli emittenti di stablecoin di possedere una licenza emessa dalla Commissione monetaria, soddisfare un requisito di capitale di 25 milioni di dollari di Hong Kong e consentire riserve in diverse valute, lasciando spazio allo sviluppo delle stablecoin in renminbi offshore. La legislazione dell'Unione Europea sul mercato delle criptovalute (MiCA) è relativamente conservativa, controllando severamente la circolazione di stablecoin non in euro e dando priorità alla protezione della posizione dell'euro.

Le principali sfide e rischi attuali che il mercato delle stablecoin affronta includono rischi di disaccoppiamento, rischi di credito e rischi tecnologici. Il rischio di disaccoppiamento si riferisce alla possibilità che le stablecoin si discostino dal loro prezzo ancorato in situazioni di mercato estreme, come il crollo del 2022 di UST e il temporaneo disaccoppiamento di USDC nel 2023 a causa del fallimento della Silicon Valley Bank.

Le principali sfide e rischi attuali che il mercato delle stablecoin affronta includono rischi di disaccoppiamento, rischi di credito e rischi tecnologici. Il rischio di disaccoppiamento si riferisce alla possibilità che le stablecoin si discostino dal loro prezzo ancorato in situazioni di mercato estreme, come il crollo del 2022 di UST e il temporaneo disaccoppiamento di USDC nel 2023 a causa del fallimento della Silicon Valley Bank.

Il rischio di credito deriva da preoccupazioni sulla reputazione e sull'adeguatezza delle riserve dell'emittente, in particolare dato che Tether è stata ripetutamente messa in discussione per la trasparenza delle sue riserve. Il rischio tecnologico si riferisce principalmente a vulnerabilità nei contratti intelligenti e problemi di sicurezza nella rete blockchain, come nel caso del furto di Ethereum del valore di 60 milioni di dollari durante l'incidente DAO del 2016.

Avvertimenti sul fatto che le stablecoin potrebbero indebolire la sovranità monetaria e innescare rischi di fuga di capitali nei mercati emergenti, e il governatore della Banca d'Inghilterra, Andrew Bailey, ha anche sottolineato che l'emergere delle stablecoin potrebbe minare la fiducia del pubblico nelle valute legali nazionali.

Analisi dei tipi e delle architetture tecnologiche delle stablecoin

Le stablecoin, come strumenti finanziari complessi, hanno meccanismi di stabilità e architetture tecnologiche che influenzano direttamente le loro caratteristiche di rischio e le loro prestazioni di mercato. A seconda del modo in cui sono sostenute, le stablecoin mainstream possono essere suddivise in quattro categorie fondamentali, ciascuna con i propri meccanismi operativi, vantaggi e limitazioni. Un'analisi approfondita di queste architetture delle stablecoin aiuta a comprendere la diversità attuale del mercato delle stablecoin e le direzioni future di innovazione.

Stablecoin collateralizzate in valuta fiat: questo è il tipo di stablecoin attualmente dominante nel mercato, rappresentando oltre il 90% della capitalizzazione totale delle stablecoin. Il loro design è relativamente semplice e diretto: emesse da istituzioni centralizzate, ogni stablecoin emessa richiede un deposito di valuta legale equivalente in banca come riserva, mantenendo un rapporto di ancoraggio di 1:1. USDT e USDC sono rappresentanti tipici di questo tipo di stablecoin; se l'emittente affronta problemi finanziari o operazioni illecite (come la sottrazione delle riserve), ciò può innescare crisi di fiducia e fenomeni di corsa agli sportelli. USDT, ad esempio, è stata oggetto di inchieste regolamentari e contestazioni di mercato a causa della trasparenza delle sue riserve, portando a fluttuazioni temporanee del prezzo. Inoltre, queste stablecoin sono ancora profondamente dipendenti dal sistema bancario tradizionale per la custodia delle riserve; ci sono carenze in termini di grado di decentralizzazione e resistenza alla censura, in quanto se le autorità di regolamentazione congelano i conti bancari dell'emittente, i processi di scambio e rimborso delle stablecoin potrebbero essere ostacolati.

Stablecoin collateralizzate in criptovalute: questo tipo di stablecoin rappresenta un tentativo innovativo nel campo della finanza decentralizzata (DeFi), mirato a raggiungere la stabilità del valore senza fare affidamento sul tradizionale sistema bancario. DAI è il caso di successo più noto tra queste stablecoin, emessa dal protocollo MakerDAO. Il suo meccanismo operativo è piuttosto complesso: gli utenti depositano criptovalute come Ethereum (ETH) in un contratto intelligente come collaterale, generando stablecoin secondo un tasso di over-collateralization prestabilito (di solito superiore al 150%). Quando il prezzo dell'asset collaterale fluttua, il contratto intelligente regola dinamicamente il tasso di collateralizzazione; se il tasso scende al di sotto di una soglia, il sistema richiede agli utenti di aggiungere più collaterale o rimborsare le stablecoin, altrimenti il collaterale sarà automaticamente liquidato. Queste stablecoin sono generalmente più complesse rispetto a quelle collateralizzate in valuta fiat, il che aumenta la soglia di comprensione e utilizzo per gli utenti comuni, rendendo quindi la loro diffusione meno ampia rispetto a quest'ultime.

Stablecoin algoritmiche: questa è una categoria di stablecoin che non si basa su attivi collaterali reali, ma mantiene la stabilità del valore interamente attraverso l'algoritmo che regola l'offerta. AMPL e l'ex TerraUSD (UST) appartengono a questa categoria. Le stablecoin algoritmiche mantengono la stabilità dei prezzi attraverso meccanismi economici predefiniti: quando il prezzo del token supera il prezzo ancorato, l'algoritmo emette nuove stablecoin per aumentare l'offerta e far tornare il prezzo; quando il prezzo del token scende al di sotto del prezzo ancorato, il sistema acquista o distrugge una parte delle stablecoin per ridurre l'offerta e aumentare il prezzo. Il vantaggio teorico di questo design è l'elevata efficienza del capitale, in quanto non richiede un'ampia garanzia di attivi reali, con un maggiore potenziale di decentralizzazione e l'opportunità di liberarsi dalla dipendenza dagli istituti centralizzati e dal sistema finanziario tradizionale. Tuttavia, in pratica, le stablecoin algoritmiche mostrano un rischio molto elevato, poiché la loro stabilità dipende fortemente dalla fiducia del mercato nel design dell'algoritmo.

Nel maggio 2022, la terza stablecoin algoritmica per capitalizzazione di mercato, TerraUSD (UST), ha subito un disaccoppiamento e un crollo finale a causa del fallimento del meccanismo di "crollo mortale", innescando una reazione a catena nel mercato. Questo evento ha rivelato i difetti fondamentali delle stablecoin algoritmiche: in situazioni di panico e comportamenti speculativi, i meccanismi di regolazione algoritmica possono fallire e accelerare il calo dei prezzi, creando un ciclo vizioso irreversibile. A causa di questo grave fallimento, le stablecoin algoritmiche attualmente rappresentano una piccola percentuale nel mercato e la maggior parte degli investitori adotta un approccio cauto nei loro confronti.

Stablecoin collateralizzate da beni: questo tipo di stablecoin mantiene la stabilità del valore attraverso il collaterale di beni fisici come oro e argento, come Paxos Gold (PAXG), dove ogni token corrisponde a 1 oncia troy di oro di Londra di buona consegna, custodita in caveau specializzati, e gli utenti possono facilmente riscattare oro fisico. I vantaggi di questo tipo di stablecoin sono che i beni possiedono un valore intrinseco, risultando attraenti per gli utenti che hanno necessità di investimento in beni o che si fidano degli asset fisici, offrendo anche una certa protezione contro l'inflazione. La conservazione e la custodia dei beni comportano costi elevati e presentano rischi di trasporto, custodia e sicurezza.

L'architettura tecnologica e la stack tecnologica delle stablecoin influenzano direttamente le loro caratteristiche funzionali e i loro scenari di applicazione. La maggior parte delle stablecoin mainstream è inizialmente costruita sulla blockchain di Ethereum e segue lo standard dei token ERC-20, il che consente loro di compatibili con l'ampio ecosistema delle applicazioni decentralizzate di Ethereum. Con l'evoluzione della tecnologia blockchain, gli emittenti di stablecoin stanno adottando strategie multi-chain, emettendo i loro token su blockchain ad alta capacità e bassa commissione per ridurre i costi di transazione per gli utenti e accelerare le transazioni.

Questa architettura multi-chain, sebbene ampli la raggiungibilità e gli scenari d'uso delle stablecoin, porta anche sfide di sicurezza e coerenza cross-chain. I contratti intelligenti sono il nucleo tecnologico per l'implementazione delle funzionalità delle stablecoin, in particolare per quelle collateralizzate in criptovalute e algoritmiche, con la gestione dei collaterali, l'aggiustamento dei tassi e i meccanismi di stabilità tutti codificati nei contratti intelligenti. Pertanto, la sicurezza degli audit dei contratti intelligenti diventa un elemento chiave nella gestione del rischio dei progetti di stablecoin, poiché qualsiasi vulnerabilità nel codice potrebbe portare a perdite finanziarie o guasti di sistema.

La gestione delle riserve delle stablecoin è un elemento cruciale per garantire la loro affidabilità e stabilità, con diverse tipologie di stablecoin che adottano strategie diverse. Le stablecoin collateralizzate in valuta fiat tendono a investire le loro riserve in beni liquidi come titoli di stato americani a breve termine e depositi bancari per far fronte a potenziali richieste di riscatto. L'emittente di USDC, Circle, ha rivelato che l'80% delle sue riserve è costituito da titoli di stato americani a breve termine, il 20% da depositi in contante, tutti custoditi in banche assicurate dalla FDIC. Questa strategia di gestione conservativa delle risorse ha aumentato la fiducia del mercato nella stabilità di USDC.

I meccanismi di governance delle stablecoin variano, riflettendo diverse filosofie di decentralizzazione. Le stablecoin collateralizzate in valuta fiat sono solitamente gestite da istituzioni centralizzate, come la società Tether che controlla le politiche di emissione e rimborso di USDT. Le stablecoin collateralizzate in criptovalute come DAI adottano invece un modello di organizzazione autonoma decentralizzata (DAO), dove gli utenti in possesso di token di governance MKR possono votare su parametri importanti come le commissioni di stabilità e i tassi di collateralizzazione.

L'interoperabilità delle stablecoin è una proprietà importante per ampliare la loro gamma di applicazione. Un buon design delle stablecoin deve considerare la compatibilità con diverse reti blockchain, applicazioni wallet, exchange e piattaforme di contratti intelligenti. La tecnologia dei ponti cross-chain consente alle stablecoin di circolare su più blockchain, come USDT e USDC che sono stati emessi su oltre dieci blockchain come Ethereum.

Analisi approfondita delle sfide e dei rischi delle stablecoin

Sebbene le stablecoin si siano sviluppate rapidamente e mostrino un enorme potenziale, esse affrontano ancora molteplici sfide e rischi come prodotti innovativi finanziari. Questi rischi non solo minacciano la sicurezza degli asset degli investitori, ma potrebbero anche influenzare la stabilità dell'intero sistema finanziario. Comprendere approfonditamente questi fattori di rischio è di grande importanza per i partecipanti al mercato nella valutazione prudente del valore degli investimenti in stablecoin e per le autorità di regolamentazione nella formulazione di quadri normativi appropriati.

Rischio di disaccoppiamento: questo è il rischio più diretto e distruttivo che le stablecoin affrontano, riferendosi alla situazione in cui il prezzo di mercato delle stablecoin si discosta dal valore dell'asset ancorato. La storia dimostra che anche le stablecoin mainstream possono temporaneamente disaccoppiarsi in condizioni di mercato estreme. Il crollo della stablecoin algoritmica TerraUSD (UST) è stato l'evento di disaccoppiamento più grave, in cui, a causa di difetti di design e panico di mercato, UST è scesa da 1 dollaro a meno di 0,01 dollari in pochi giorni, portando infine a 40 miliardi di dollari di capitalizzazione di mercato evaporata e causando anche il fallimento di alcune istituzioni di investimento e il coinvolgimento nel fallimento di FTX.

Anche le stablecoin collateralizzate in valuta fiat non sono completamente immuni; nel marzo 2023, USDC è scesa brevemente a un minimo di 0,87 dollari a causa di parte delle sue riserve detenute presso la banca fallita della Silicon Valley. I meccanismi che portano al rischio di disaccoppiamento variano a seconda del tipo di stablecoin: le stablecoin collateralizzate in valuta fiat derivano principalmente da riserve insufficienti o canali di rimborso ostacolati; quelle collateralizzate in criptovalute provengono principalmente da fluttuazioni drammatiche dei prezzi dei collaterali; mentre quelle algoritmiche derivano soprattutto dal crollo della fiducia del mercato che causa il "crollo mortale". Se si verifica un grave disaccoppiamento, non solo i detentori affrontano perdite di asset, ma ciò può anche innescare reazioni a catena che impattano l'intero mercato delle criptovalute e persino il sistema finanziario tradizionale.

Rischio di credito: il rischio di credito delle stablecoin si riferisce principalmente alla possibilità che l'emittente non possa adempiere agli impegni di rimborso. Le stablecoin collateralizzate in valuta fiat dipendono fortemente della reputazione e della solidità finanziaria dell'emittente; se l'emittente commette frodi finanziarie, sottrae riserve o dichiara bancarotta, ciò influenzerà gravemente il valore delle stablecoin e la fiducia degli utenti. Nel 2019, l'ufficio del procuratore generale di New York ha accusato Tether di aver gonfiato le riserve e di aver sottratto fondi per coprire una perdita di 850 milioni di dollari di Bitfinex. Sebbene sia stata raggiunta una risoluzione finale, eventi di questo tipo hanno aumentato la sfiducia del mercato nei confronti degli emittenti centralizzati.

Anche USDC, che ha un alto grado di conformità, ha rivelato vulnerabilità nella gestione del rischio delle banche terze durante l'evento della Silicon Valley Bank nel 2023. La natura insidiosa del rischio di credito risiede nella sua invisibilità: prima dell'esplosione della crisi, gli utenti spesso faticano a valutare accuratamente la reale situazione delle riserve e la capacità di gestione del rischio dell'emittente.

Rischio normativo: le stablecoin affrontano un ambiente normativo in continua evoluzione a livello globale, con differenze e incertezze nelle politiche tra le diverse giurisdizioni che rappresentano rischi significativi. L'incertezza delle politiche di regolamentazione può manifestarsi in vari aspetti: se le stablecoin sono considerate titoli e quindi soggette a regolazioni più severe; quali requisiti di capitale e liquidità devono soddisfare gli emittenti; come conformarsi alle normative anti-riciclaggio (AML) e anti-finanziamento del terrorismo (CFT).

Rischio di liquidità: si riferisce al rischio che i detentori di stablecoin non possano convertire le stablecoin nei beni ancorati o in altri beni desiderati come previsto. Anche se l'emittente ha attivi adeguati, se la gestione delle riserve non è effettuata correttamente (come investire una grande quantità di fondi in beni con liquidità scarsa), potrebbe non essere in grado di soddisfare tempestivamente le richieste durante le situazioni di riscatto concentrato. Il rischio di liquidità spesso crea un ciclo vizioso con il rischio di mercato, dove una caduta di mercato innesca la liquidazione dei collaterali o il riscatto degli utenti, e una liquidazione o un riscatto su larga scala aggravano ulteriormente la caduta del mercato.

Rischio tecnologico: l'architettura tecnologica su cui si basano le stablecoin, in particolare quella dei contratti intelligenti, presenta nuovi rischi. Le vulnerabilità nei contratti intelligenti sono un rischio tecnologico ampiamente riconosciuto; nel 2016, il furto di 60 milioni di dollari di Ethereum è stato causato da una vulnerabilità in un contratto intelligente. Più complesso è il sistema delle stablecoin, maggiore è il rischio di vulnerabilità nel codice, specialmente nei sistemi che coinvolgono ponti cross-chain, meccanismi di collateralizzazione complessi o regolazioni algoritmiche. La gestione delle chiavi private è un altro punto di rischio tecnologico; se gli utenti perdono la chiave privata o questa viene rubata, i beni corrispondenti delle stablecoin non possono essere recuperati.

Rischio sistemico: con l'espansione del mercato delle stablecoin (ora pari a 2500 miliardi di dollari), il suo potenziale rischio sistemico sta attirando sempre più attenzione. Il governatore della Banca d'Inghilterra, Andrew Bailey, ha avvertito che se una grande stablecoin si disaccoppiasse, ciò potrebbe innescare una svendita di obbligazioni sovrane sottostanti, impattando il mercato delle obbligazioni governative, che è il fulcro della stabilità finanziaria.

Sfida alla sovranità monetaria: per i mercati emergenti e i paesi in via di sviluppo, l'uso diffuso di stablecoin in dollari potrebbe portare a una "dollaroizzazione informale", indebolendo la politica monetaria e la sovranità finanziaria del paese. Dati del Fondo Monetario Internazionale (FMI) mostrano che la penetrazione delle stablecoin in paesi come Argentina e Turchia ha superato il 30%, poiché queste nazioni hanno tassi di cambio molto volatili e molti residenti acquistano stablecoin come USDT per proteggersi dall'inflazione e dalla svalutazione della valuta. Anche il Ministro delle Finanze italiano ha avvertito che le stablecoin ancorate al dollaro potrebbero "soppiantare" l'euro. Questo effetto di sostituzione monetaria potrebbe ridurre la capacità delle banche centrali di controllare l'economia tramite la politica monetaria e, in tempi di crisi, potrebbe accelerare la fuga di capitali. Un impatto più profondo è che il predominio delle stablecoin in dollari potrebbe ulteriormente consolidare l'egemonia del dollaro, poiché le due stablecoin con la maggiore capitalizzazione di mercato, USDT e USDC, sono entrambe ancorate al dollaro.

Di fronte a questi rischi multidimensionali, i partecipanti al mercato delle stablecoin devono gestire con attenzione l'esposizione al rischio e le autorità di regolamentazione devono rafforzare la cooperazione internazionale per costruire meccanismi efficaci di monitoraggio e gestione del rischio. L'educazione del mercato è altrettanto importante; gli investitori devono comprendere che le stablecoin non sono beni privi di rischi, e le loro complesse caratteristiche di rischio possono manifestarsi in modi diversi a seconda delle condizioni di mercato. Solo attraverso sforzi congiunti si può promuovere un equilibrio tra innovazione e stabilità nell'ecosistema delle stablecoin, sfruttando il loro potenziale nel migliorare l'efficienza finanziaria, mentre si controllano i rischi sistemici.

Prospettive future e possibilità di sviluppo delle stablecoin

Le stablecoin, come parte integrante dell'innovazione finanziaria digitale, attirano grande attenzione per le loro future traiettorie di sviluppo. Sulla base dell'attuale evoluzione tecnologica, delle dinamiche normative e delle tendenze di mercato, è possibile identificare diverse direzioni chiave di sviluppo. Queste prospettive non riguardano solo i cambiamenti strutturali all'interno dell'industria delle criptovalute, ma influenzeranno profondamente il sistema di pagamento globale, il panorama della competizione monetaria e la costruzione delle infrastrutture finanziarie.

Miglioramento del quadro normativo e coordinamento globale: l'approvazione delle leggi sulle stablecoin negli Stati Uniti e a Hong Kong nel 2025 segna l'inizio di un'inclusione sistematica delle stablecoin all'interno dei quadri normativi nei principali mercati finanziari globali. Nei prossimi anni, ci si aspetta che più paesi e regioni seguano l'esempio per sviluppare normative specifiche sulle stablecoin, con focus probabile su: qualità e requisiti di trasparenza delle riserve, requisiti di capitale e standard di gestione del rischio per gli emittenti, misure di protezione dei consumatori, conformità alle normative anti-riciclaggio e anti-finanziamento del terrorismo. Tuttavia, le differenze nella filosofia di regolamentazione tra diverse giurisdizioni potrebbero portare a opportunità di arbitraggio normativo e difficoltà nel coordinamento transfrontaliero. Il (GENIUS Act) statunitense richiede che le stablecoin siano ancorate al 100% agli asset in dollari, sostanzialmente trattando le stablecoin come un'estensione dell'egemonia del dollaro; il regolamento sulle stablecoin di Hong Kong consente riserve in più valute, lasciando spazio allo sviluppo delle stablecoin in renminbi offshore; la legge MiCA dell'Unione Europea tende a proteggere la posizione dell'euro, limitando la circolazione di stablecoin non in euro. In questo contesto di frammentazione normativa, le organizzazioni internazionali potrebbero svolgere un ruolo più significativo, promuovendo l'istituzione di standard minimi globali per la regolamentazione delle stablecoin e meccanismi di collaborazione, mentre studiosi cinesi hanno anche proposto che la regolazione globale delle stablecoin debba enfatizzare il principio di "omogeneità nella regolazione".

Innovazione tecnologica: le future architetture delle stablecoin potrebbero raggiungere progressi in vari ambiti. L'interoperabilità cross-chain diventerà una caratteristica standard delle stablecoin mainstream, consentendo agli utenti di trasferire senza soluzione di continuità gli asset delle stablecoin tra diverse reti blockchain. Tecnologie emergenti come le prove a conoscenza zero potrebbero essere introdotte nelle transazioni delle stablecoin, offrendo un livello superiore di protezione della privacy delle transazioni, a condizione di rispettare le normative. La programmabilità dei contratti intelligenti arricchirà ulteriormente le funzionalità delle stablecoin, come l'esecuzione automatica di transazioni finanziarie complesse o l'inserimento di regole di conformità. Anche la tecnologia di gestione delle riserve progredirà, consentendo audit in tempo reale e monitoraggio trasparente tramite blockchain, risolvendo le attuali controversie sulla trasparenza delle riserve. È importante notare che l'innovazione nell'interoperabilità tra le valute digitali delle banche centrali (CBDC) e le stablecoin è in fase di esplorazione, con la People's Bank of China e l'Hong Kong Monetary Authority che collaborano per stabilire il sistema "Cross-Border Payment Link", connettendo i sistemi di pagamento rapidi delle due regioni, supportando lo scambio e la liquidazione in tempo reale tra renminbi e dollari di Hong Kong, creando così basi per una futura cooperazione tra il renminbi digitale e le stablecoin.

Espansione e approfondimento degli scenari applicativi: le stablecoin si espanderanno dai principali usi attuali nel trading di criptovalute e nei pagamenti transfrontalieri a settori finanziari e commerciali più ampi. Nel settore dei pagamenti al dettaglio, la tendenza delle grandi aziende commerciali come Amazon e Walmart ad accettare pagamenti in stablecoin potrebbe accelerare, riducendo significativamente i costi delle transazioni evitando le commissioni delle carte di credito del 2%-3%. Nel settore B2B, le stablecoin saranno utilizzate più ampiamente nella finanza della catena di approvvigionamento e nei pagamenti commerciali internazionali, risolvendo i problemi di efficienza e costo delle tradizionali trasferte. Nel settore della finanza decentralizzata (DeFi), le stablecoin continueranno a servire come coppie di trading di base e beni di prestito, mentre più complessi derivati finanziari potrebbero essere sviluppati basandosi sulle stablecoin. La tokenizzazione di beni del mondo reale (RWA) è un'altra direzione importante, in cui asset finanziari tradizionali come i titoli di stato americani e le obbligazioni aziendali vengono rappresentati e scambiati in forma di stablecoin sulla blockchain. In un nuovo ambiente digitale, il metaverso e l'ecosistema di gioco potrebbero adottare ampiamente le stablecoin come strumenti di regolamento per i sistemi economici integrati.

Evoluzione della struttura di mercato e rimodellamento della concorrenza: L'attuale struttura di mercato dominata da USDT e USDC potrebbe affrontare sfide, con l'ingresso di istituzioni finanziarie tradizionali e giganti tecnologici che intensificheranno la concorrenza nel settore. Secondo il Wall Street Journal, alcune grandi banche americane e piattaforme di pagamento come Zelle stanno discutendo di emettere stablecoin congiunte, mentre i rivenditori, tra cui Uber, continuano a esplorare il lancio delle proprie stablecoin. In futuro potrebbero coesistere tre modelli di emissione: stablecoin emesse da aziende di criptovalute specializzate (come Tether, Circle); stablecoin emesse da istituzioni finanziarie tradizionali (come banche, società di gestione patrimoniale); stablecoin emesse da piattaforme tecnologiche e grandi imprese. Questa competizione porterà a uno sviluppo differenziato dei prodotti di stablecoin, creando un mercato diversificato in termini di conformità, funzionalità e esperienza utente. Un importante punto di osservazione sull'evoluzione del mercato sarà se la posizione dominante del dollaro come stablecoin potrà essere mantenuta e se altre stablecoin come il renminbi offshore possono ottenere una quota di mercato maggiore. Hong Kong sta attivamente promuovendo la sua posizione come "centro per l'emissione di stablecoin conforme", con aziende come JD Coin Technology, Yuan Coin Technology, Standard Chartered Bank (Hong Kong) che sono già entrate nella sandbox per gli emittenti di stablecoin della Commissione monetaria di Hong Kong; queste istituzioni potrebbero diventare importanti emittenti di stablecoin non in dollari.

Impatto potenziale sul sistema monetario globale e sull'architettura finanziaria: L'emergere delle stablecoin sta cambiando le regole del gioco nella concorrenza monetaria internazionale tradizionale. Da un lato, il predominio delle stablecoin in dollari potrebbe continuare o addirittura rafforzare l'egemonia del dollaro, mentre il (GENIUS Act) americano tratta sostanzialmente le stablecoin come strumenti per mitigare la crisi dei titoli di stato americani, obbligando le stablecoin a essere ancorate al dollaro e i titoli di stato americani a attrarre il mercato.

Integrazione e conflitto con il sistema finanziario tradizionale: le stablecoin rappresentano una sfida per le attività bancarie tradizionali, ma creano anche nuove opportunità di collaborazione. Da un lato, le stablecoin potrebbero deviare le attività di pagamento e regolamento delle banche, riducendo così le entrate da commissioni bancarie; dall'altro, le riserve delle stablecoin, investite in beni come i titoli di stato americani, potrebbero indirettamente ridurre la disponibilità di fondi prestabili delle banche.

Sviluppo delle stablecoin nei mercati emergenti e nei paesi in via di sviluppo: in queste regioni, a causa dell'alta volatilità delle valute locali e della mancanza di infrastrutture finanziarie, le stablecoin potrebbero svolgere un ruolo più significativo, ma presentano anche rischi maggiori. In regioni come il Sud-est asiatico e l'Africa, le piccole e medie imprese utilizzano ampiamente stablecoin in dollari per i trasferimenti transfrontalieri, bypassando le banche e il sistema SWIFT. Il Fondo Monetario Internazionale e le banche centrali devono rafforzare il coordinamento delle politiche, sfruttando i vantaggi delle stablecoin nel migliorare l'inclusione finanziaria e ridurre i costi dei trasferimenti, mentre si prevengono gli impatti negativi sulla stabilità macroeconomica e sulla sicurezza finanziaria.

Le stablecoin, come ponte tra la finanza tradizionale e l'economia crittografica, saranno influenzate da molteplici fattori, tra cui innovazione tecnologica, domanda di mercato, politiche normative e geopolitica. In uno scenario ottimista, attraverso un quadro normativo adeguato e autodisciplina di mercato, le stablecoin potrebbero diventare una parte importante delle infrastrutture finanziarie digitali, aumentando l'efficienza dei pagamenti, riducendo i costi delle transazioni e migliorando l'inclusione finanziaria. In uno scenario pessimista, se il controllo dei rischi fallisce o la regolamentazione soffoca eccessivamente l'innovazione, le stablecoin potrebbero diventare una nuova fonte di instabilità finanziaria o bloccarsi nello sviluppo. In ogni caso, le riflessioni già innescate dalle stablecoin sulla natura della moneta, sull'architettura finanziaria e sui flussi di capitale transfrontalieri continueranno a influenzare profondamente la direzione dell'evoluzione del sistema finanziario globale.