Nel mondo della blockchain, la liquidità è vitale. Essa determina dove fluisce il capitale, se un protocollo può sopravvivere e persino il destino di una catena. La maggior parte delle blockchain pubbliche cerca di attrarre liquidità tramite sussidi inflazionistici elevati, ma questo modello è spesso insostenibile—quando i sussidi cessano, i fondi si ritirano come un'onda.

Berachain ha scelto fin dall'inizio un'altra strada. La sua meccanica PoL (Proof of Liquidity) non si basa su semplici emissioni di token, ma costruisce un sistema di gioco sofisticato, in cui protocolli, validatori e fornitori di liquidità (LP) spingono spontaneamente la crescita dell'ecosistema sotto l'influenza degli incentivi. La versione V2 appena pubblicata ha ulteriormente approfondito questo design, rendendo il modello economico più completo e iniziando persino a influenzare la logica di distribuzione del valore dell'intero settore Layer1.

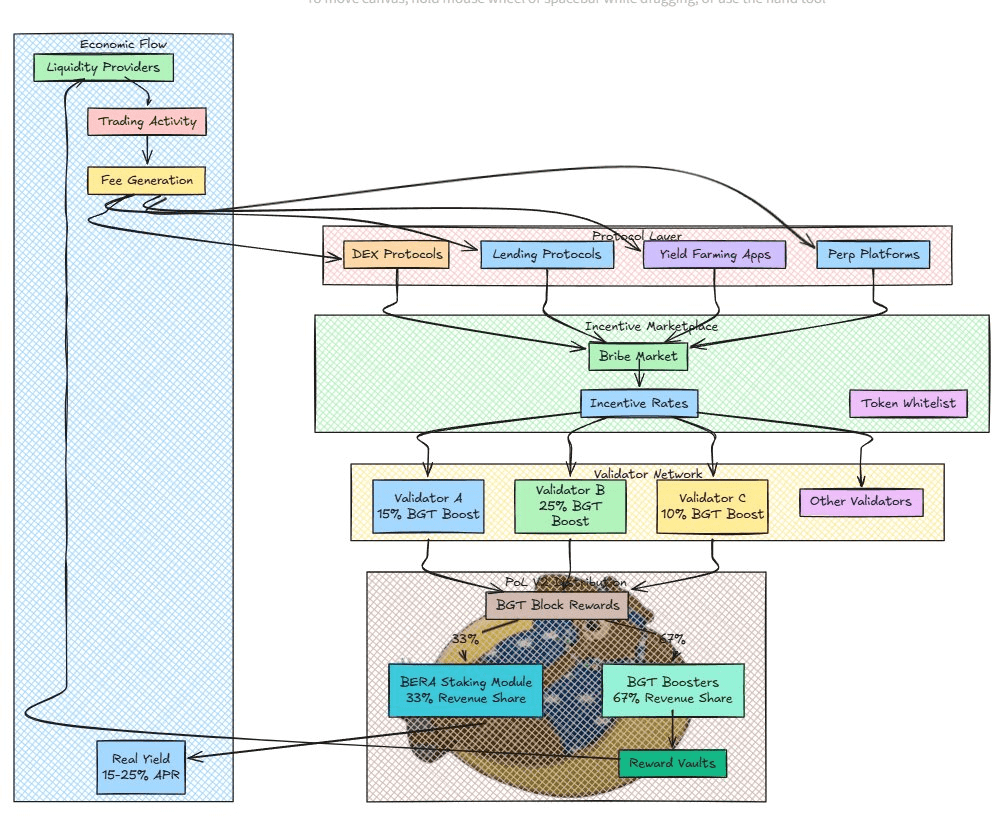

PoL v1: Prezzo di mercato della liquidità

Nelle catene PoS tradizionali (come Ethereum), i guadagni da staking provengono da emissioni, essenzialmente una "tassa inflazionistica"—tutti i possessori di token condividono il costo della diluizione, mentre gli staker ricevono compensi. Questo modello, sebbene semplice, manca di un vero ciclo economico chiuso, con i guadagni che dipendono completamente dalle aspettative di valutazione a lungo termine del mercato sui token.

Il PoL v1 di Berachain è diverso. La sua idea centrale è: far pagare le incentive ai protocolli che necessitano di liquidità.

● Se un protocollo vuole attrarre fondi, deve "corrompere" i validatori per ottenere il diritto di distribuzione dei premi $BGT;

● I validatori, per massimizzare i profitti, indirizzeranno queste ricompense verso i pool con i rendimenti più alti;

● Gli LP migrano seguendo l'APY elevato, creando un equilibrio dinamico.

La genialità di questo meccanismo sta nel fatto che la liquidità non è più guidata dall'emissione della catena, ma è prezzata dalla domanda di mercato. Se un protocollo ha un budget di tangenti insufficiente, significa che la sua efficienza di capitale o attrattiva del prodotto non è adeguata e verrà naturalmente eliminato dal mercato. Questa scelta economica di "sopravvivenza del più adatto" è molto più efficace dei sussidi stabiliti artificialmente.

Tuttavia, v1 presenta ancora un problema chiave: il ruolo economico di $BERA è troppo debole. Esso è solo una tassa di transazione e uno strumento di staking, mancando di una logica di guadagno intrinseca, portando così la maggior parte dei possessori a dover dipendere da protocolli DeFi esterni per ottenere ritorni. Questo non solo aumenta l'attrito, ma fa sì che il valore di $BERA manchi di un supporto intrinseco.

Il breakthrough di PoL V2: $BERA diventa un bene di guadagno

L'aggiornamento V2, essenzialmente, conferisce a $BERA un significato economico indipendente senza distruggere il volano della liquidità esistente.

1. Staking significa guadagno: da "strumento" a "bene"

In passato, il valore di $BERA si manifestava solo a livello di "utilizzo" (pagamento delle commissioni, staking per il blocco), mentre ora è diventato un bene generatore di reddito. Gli utenti possono fare staking direttamente on-chain di $BERA, ottenendo rendimenti stabili e elevati (attualmente APY 103%).

Questo design sembra semplice, ma è profondo:

● Abbassare la soglia di partecipazione: gli utenti comuni non devono più studiare complesse strategie LP, possono semplicemente fare staking di una singola moneta per ottenere guadagni nativi della catena;

● Aumentare l'efficienza del capitale: il certificato di staking $sWBERA è riutilizzabile, evitando la stagnazione dei fondi;

● Maggiore sicurezza: più $BERA è bloccato, riducendo la circolazione e aumentando i costi di attacco.

2. Guadagno reale: da "sussidi inflazionistici" a "flussi di cassa del protocollo"

I guadagni da staking delle catene PoS tradizionali sono essenzialmente "distribuzione di denaro stampato", mentre i guadagni di Berachain V2 provengono dalle spese reali del protocollo.

In particolare:

● I protocolli pagano tangenti ai validatori per competere per i premi $BGT (come stablecoin, ETH, ecc.);

● Il sistema converte automaticamente il 33% dei fondi delle tangenti in $WBERA, distribuendoli agli staker;

● La parte restante continua a fluire verso gli staker di $BGT secondo il modello originale.

Ciò significa che i guadagni di $BERA non sono creati dal nulla, ma provengono dal budget del protocollo ecosistemico. Questo modello è più vicino alla "distribuzione dei dividendi" nel settore finanziario tradizionale—i guadagni sono sostenuti dalle attività economiche, non dall'emissione eccessiva di moneta.

3. Confronto economico: perché l'efficienza del capitale di Berachain è più alta?

Supponiamo che due catene emettano ciascuna token per un valore di $100M ogni anno:

● Ethereum: $100M distribuiti completamente in forma di $ETH agli staker, valore effettivo di riassorbimento = $100M;

● Berachain: emissione di $100M in $BGT, ma attraverso un meccanismo di tangente, il protocollo paga ulteriori $80M in fondi reali (supponendo un'efficienza di liquidazione dell'80%), valore totale di riassorbimento = $180M.

Stessa inflazione, maggiore efficienza del capitale—questo è il vantaggio economico di PoL v2.

Impatto a lungo termine: un cambiamento di paradigma nell'economia delle blockchain pubbliche?

L'aggiornamento di Berachain V2 non è solo un'ottimizzazione di una catena, potrebbe preannunciare una nuova direzione per i modelli economici delle blockchain pubbliche.

1. Da "sussidiati" a "demand driven"

La maggior parte delle Layer1 dipende da sussidi elevati per attrarre utenti, ma Berachain fa sì che i protocolli paghino per la liquidità. Questo modello è più sostenibile perché:

● Ridotto il dipendere dall'inflazione dei token;

● Lasciare che il mercato (e non la fondazione) decida quali protocolli meritano supporto;

● Garantire che gli incentivi siano allineati con la domanda reale a lungo termine.

2. Possibilità di istituzionalizzazione

Le istituzioni finanziarie tradizionali sono caute riguardo ai "guadagni senza origine", ma molto interessate ai flussi di cassa reali e auditabili. I guadagni da staking di $BERA in V2:

● Ha una chiara origine (monetizzazione delle tangenti dei protocolli);

● Può essere confezionato come prodotto finanziario conforme (come obbligazioni generatrici di reddito);

● Rispetta i requisiti del Clarity Act per beni trasparenti.

In futuro, potremmo vedere $BERA diventare il "debito sovrano on-chain" per le istituzioni.

3. Il volano finale dell'ecosistema

● Maggiori protocolli partecipano → maggiore competizione per le tangenti → maggiori guadagni in $BERA → attrarre più staking → aumentare la sicurezza → attrarre più protocolli…

Se questo ciclo continua, Berachain potrebbe diventare la prima blockchain pubblica a rafforzarsi autonomamente attraverso la liquidità.

Conclusione: il futuro della liquidità

Nella fase iniziale di DeFi, il mining di liquidità è stato criticato come "economia Ponzi" perché si basa su sussidi insostenibili. Ma Berachain V2 ha mostrato una forma più avanzata—rendendo la liquidità il risultato naturale del mercato, piuttosto che un prodotto di stimolazione artificiale.

Se avrà successo, potrebbe dimostrare che una vera economia decentralizzata non è pianificata da una fondazione, ma è il risultato di un design meccanico che consente ai partecipanti di collaborare spontaneamente. E questo potrebbe essere l'ideale più autentico della blockchain.