Domanda Chiave:

Quanto è efficiente il nostro modello di assortimento del rischio nel prevedere i drawdown del portafoglio e l'esposizione in condizioni di mercato stressate?

Contesto di Mercato

Il comportamento recente del mercato è stato dominato da una volatilità elevata guidata da condizioni macroeconomiche instabili e da un'incertezza geopolitica crescente. Sebbene questi argomenti possano essere ampiamente dibattuti, la gestione efficace del portafoglio dipende infine dalla qualità degli strumenti utilizzati nel processo decisionale.

Lo strumento analitico giusto può fare la differenza tra:

reagire in ritardo sotto stress, o

agire presto con convinzione, spesso prima che si verifichi un evento di rischio critico.

Diversificazione sotto stress

Il principio fondamentale della diversificazione del portafoglio è attualmente messo alla prova. Gli asset tradizionalmente percepiti come a basso rischio, come oro, argento e altri metalli preziosi, hanno mostrato instabilità nelle condizioni di mercato attuali.

Questo solleva una domanda critica:

Cosa costituisce un asset “senza rischio” o addirittura “a basso rischio” nell'attuale regime di mercato?

I drawdown, anche in asset relativamente stabili in determinate condizioni, possono:

erodere rapidamente i buffer di margine,

attivare chiamate di margine,

forzare la liquidazione di posizioni altrimenti sane, o

richiedere iniezioni di capitale che potrebbero non essere sempre fattibili.

Metodologia e Assunzioni

Per valutare oggettivamente l'efficienza predittiva del nostro indice di rischio, abbiamo deliberatamente scelto di non intervenire nel portafoglio:

nessun scambio di asset,

nessun capitale aggiuntivo,

nessun stablecoin o copertura in fiat.

Questo approccio ci ha permesso di testare il modello in condizioni reali utilizzando il nostro capitale, assicurando che i risultati riflettano un'esposizione di mercato genuina piuttosto che un'ottimizzazione teorica.

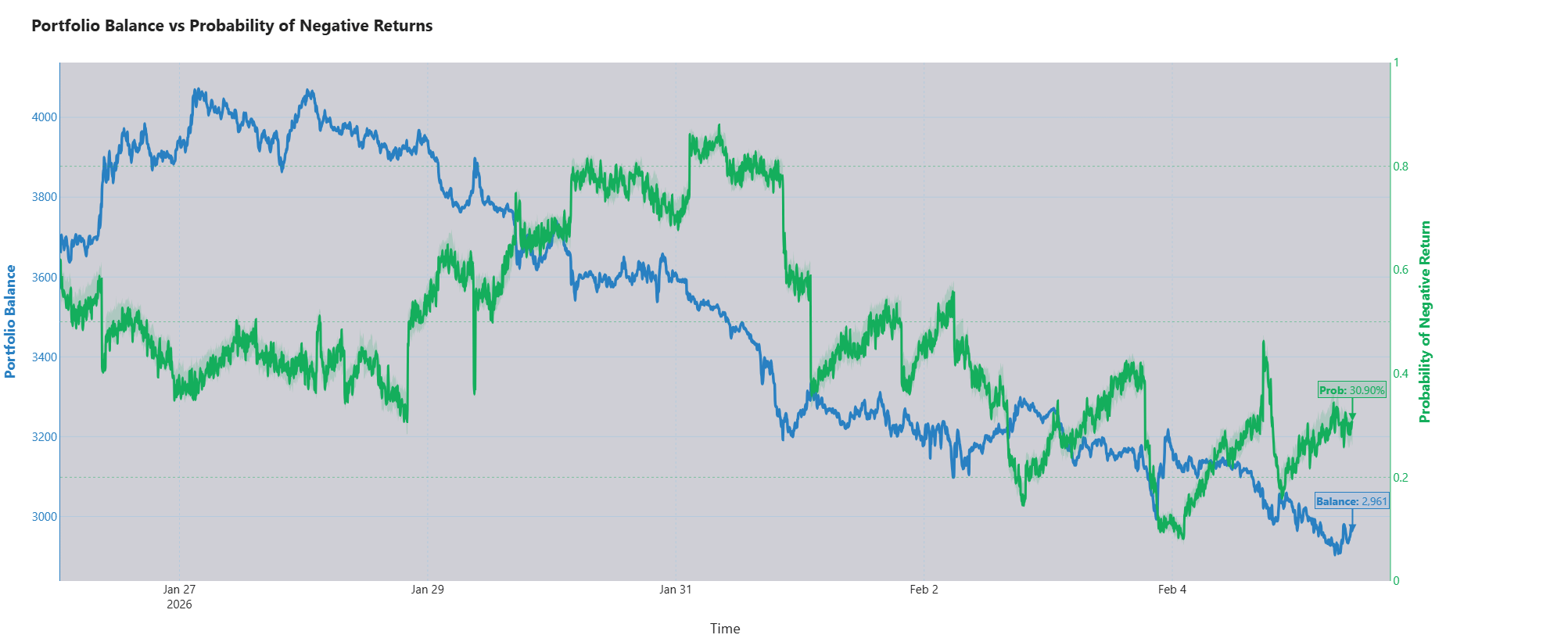

Performance Predittiva dell'Indice di Rischio

I risultati dimostrano forti caratteristiche predittive.

Il 29 gennaio, l'indice di rischio ha mostrato un aumento brusco di quasi il 20%, prima che si verificasse il principale drawdown del portafoglio.

Questo picco precoce ha segnalato un rapido accumulo di rischio, un indicatore principale critico.

Il comportamento successivo ha mostrato conferma attraverso un graduale aumento del rischio, rafforzando il segnale iniziale.

È importante notare che la conferma non deve avvenire attraverso un singolo meccanismo. Ciò che conta di più è il tasso di cambiamento nel rischio, che era chiaramente elevato prima del drawdown.

Correlazione e Validazione Strutturale

Durante la finestra di osservazione, vediamo ripetutamente una chiara struttura di dipendenza tra:

dinamiche di equilibrio del portafoglio, e

la probabilità di rendimenti negativi.

Questa relazione è visibilmente evidente nel grafico attraverso modelli caratteristici a figura otto (∞), indicando un'interazione ciclica tra accumulo di rischio e performance del portafoglio.

Finché questa correlazione persiste, lo strumento rimane efficace nell'identificare l'accumulo di esposizione e il rischio di drawdown.

Interpretare i livelli di rischio in calo

Un calo dell'indice di rischio da 0.8 a 0.4 non dovrebbe essere interpretato come un recupero o una salute del portafoglio.

Invece, indica:

stabilizzazione temporanea nelle dinamiche di rendimento,

effetti di dipendenza tra gli asset detenuti che attenuano il rischio a breve termine,

non un miglioramento strutturale delle condizioni di mercato.

Alcuni asset possono stabilizzarsi momentaneamente durante i drawdown, ma tale comportamento è spesso transitorio piuttosto che sostenibile.

Se un'azione sul portafoglio fosse stata intrapresa il 29 gennaio, guidata dal segnale di rischio, il drawdown attuale sarebbe probabilmente stato significativamente mitigato o evitato del tutto.

Intuizione Fondamentale

La forza di questo strumento risiede nella sua capacità di fornire una visione olistica del rischio di esposizione, consentendo decisioni informate e tempestive prima che gli squilibri diventino ingovernabili.

Una volta che un portafoglio entra in una fase di profondo drawdown, il recupero diventa esponenzialmente più difficile. La rilevazione precoce non è quindi un lusso: è una necessità.

In termini pratici:

Questo strumento non reagisce semplicemente al fuoco.

Aiuta a prevedere il fuoco, dandoti la possibilità di controllarlo e spegnerlo prima che si diffonda.

Importante Chiarimento

L'analizzatore di portafoglio è progettato non solo come uno strumento di monitoraggio del portafoglio in tempo reale, ma anche come un ambiente di simulazione e testing di scenari.

La connessione a un portafoglio reale è facoltativa, non obbligatoria.

Lo scopo principale del sistema è la modellazione e simulazione del rischio predittivo, non l'integrazione forzata con capitale reale.

Questo consente agli utenti di esplorare le dinamiche del rischio, il comportamento dell'equilibrio del portafoglio e le probabilità di drawdown in un ambiente analitico controllato prima di applicare qualsiasi decisione di allocazione nel mondo reale.

Disclaimer:

Questo contenuto è fornito solo per scopi informativi, educativi e di ricerca. Non costituisce consulenza finanziaria, consulenza sugli investimenti, consulenza commerciale o qualsiasi forma di raccomandazione. Qualsiasi decisione di investimento dovrebbe essere presa sulla base di ricerche indipendenti e consulenze professionali.