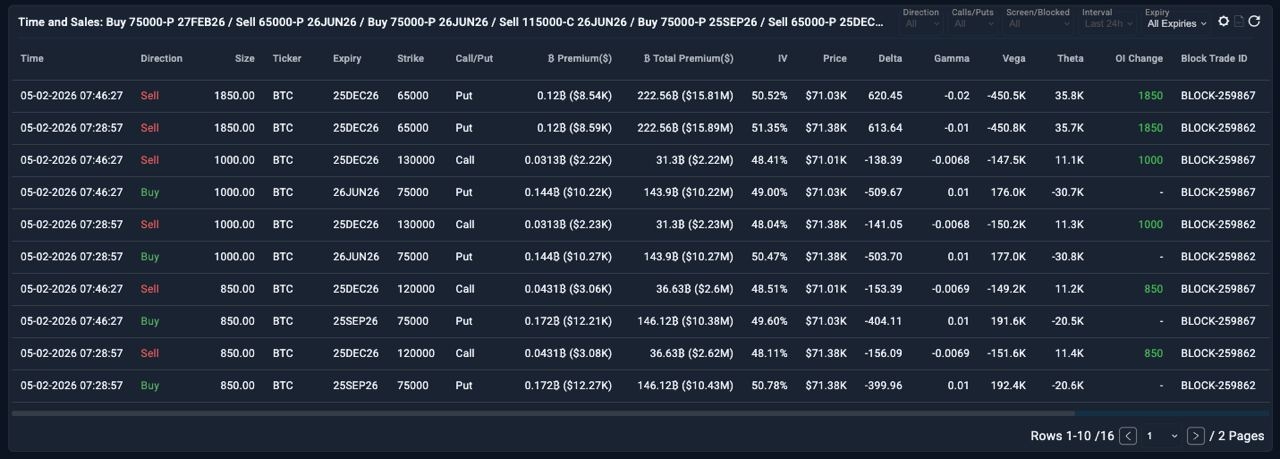

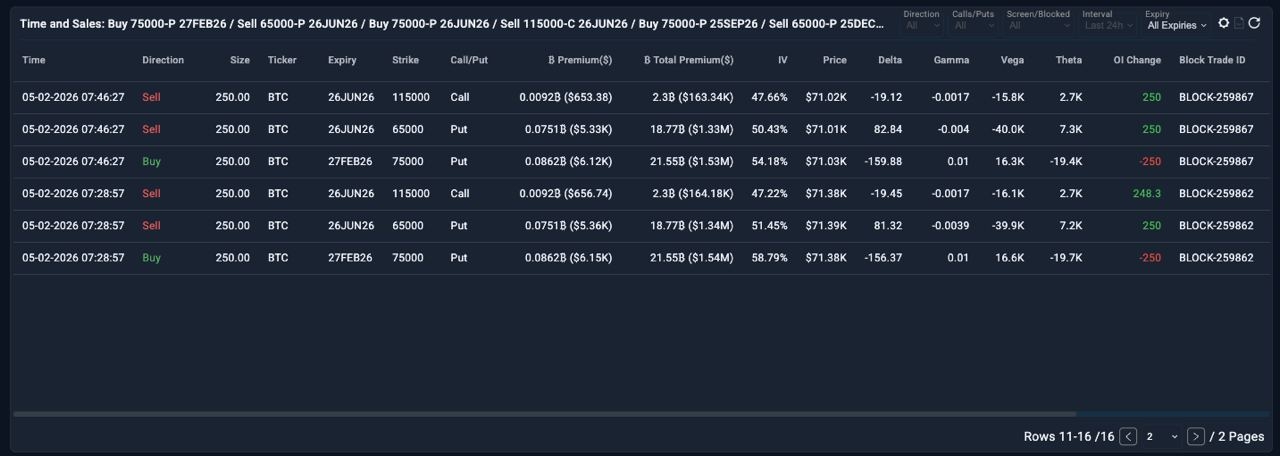

Sono passati 3 mesi dall'ultima registrazione del mercato delle opzioni sulla riemersione di una strategia da $900M (~12.6k BTC di valore nozionale), mostrando una posizione molto deliberata e calcolata da un grande operatore.

Di seguito è riportata la suddivisione per scadenza:

📊 Scadenza 27 Feb

Struttura:

Acquista Put 75k | Valore Nozionale: 500 BTC | Premio Netto Pagato: $3.07M

Ragione:

👉 Copertura pura al ribasso. Questo tronco è già redditizio poiché il BTC è sceso di ~5k da quando è entrato.

📊 Scadenza 26 Giu

Struttura:

Acquista Put 75k | Valore Nozionale: 2.000 BTC | Premio Netto Pagato: $20.5M

Vendi Put 65k | Notionale: 500 BTC | Premio Netto Ricevuto: $2.67M

Vendi Call 115k | Notionale: 500 BTC | Premio Netto Ricevuto: $0.33M

Osservazioni Chiave:

- La gamba principale è Compra Put 75k. Pagare $20.5M in premio mostra una forte protezione ribassista fino al Q2 2026. 👉 Se questo fosse un trading puramente direzionale, BTC dovrebbe scendere sotto ~55k solo per pareggiare il premio pagato.

- Le gambe di put e call corte raccolgono ~$3.0M in premio, riducendo leggermente il costo del carry e farmando theta (~$20k), ma questo è marginale rispetto alla dimensione della copertura.

📊 Scadenza 25 Set

Struttura:

Compra Put 75k | Notionale: 1.700 BTC | Premio Netto Pagato: $20.8M

Osservazioni Chiave:

- Simile alla scadenza di giugno, il trader è disposto a pagare $20.8M per possedere una protezione al ribasso di 75k fino al Q3 2026.

👉 Se trattato come una scommessa direzionale, BTC dovrebbe di nuovo scendere sotto ~55k per recuperare il premio.

- Questo rinforza la visione che BigPlayer è strutturalmente ribassista sulle condizioni di mercato a medio termine.

📊 Scadenza 25 Dic

Struttura:

Vendi Put 65k | Notionale: 3.700 BTC | Premio Netto Ricevuto: $31.7M

Vendi Call 120k | Notionale: 1.700 BTC | Premio Netto Ricevuto: $5.2M

Vendi Call 130k | Notionale: 2.000 BTC | Premio Netto Ricevuto: $4.45M

Payoff:

Profittevole se BTC scambia sopra 65k e sotto 120k–130k fino alla scadenza, profitto massimo: $41.35M

🤔 INSIGHT — La Logica Dietro Questa Struttura

Tra il 27 Feb, 26 Giu e 25 Set, il denominatore comune è Compra Put 75k. Dimensione totale della copertura al ribasso: ~4.200 BTC notionali e Premio totale pagato: $44.4M

Questo rivela alcuni punti importanti:

1️⃣ Cosa sta realmente pensando BigPlayer?

Il trader è chiaramente preoccupato per un forte calo di BTC. Per le gambe di giugno e settembre, BTC deve scendere di ~20k punti a ~55k solo per recuperare il premio speso.

Questo rende ambiguo se si tratta di: copertura per un portafoglio spot/crypto molto grande, o una scommessa ribassista direzionale pura. Nella pratica, potrebbe essere entrambe.

2️⃣ Perché comprare gli stessi put da 75k su più scadenze?

Il trader non è sicuro di quando potrebbe verificarsi un forte calo. Distribuendo i put da 75k tra Feb, Giu e Set, stanno effettivamente acquistando opzioni di tempistica, non solo di direzione 👉 Questa è una posizione classica di rischio tail lungo la curva.

📊 Analisi degli Scenari

🧠 Scenario 1 — BTC scende presto (prima del 26 Giu)

I put lunghi iniziano a pagare in modo convesso:

~+$4.2M per $1k di calo BTC (se il sell-off avviene prima del 27 Feb)

~+$3.7M per $1k di calo BTC (se il sell-off avviene tra il 27 Feb e il 26 Giu)

👉 Prima BTC scende, più efficiente diventa la copertura.

👉 Più a lungo BTC rimane piatto/su, più profondo sarà il calo richiesto in seguito per recuperare i costi del premio accumulati.

Questa struttura mostra implicitamente che il trader vuole che il sell-off avvenga prima piuttosto che dopo.

🧠 Scenario 2 — BTC non scende (o solo lievemente / troppo tardi)

La perdita peggiore su tre gambe long-put = $44.4M in premio. Questa è una perdita di opzioni molto grande, anche per un BigPlayer.

Quindi la vera domanda diventa:

👉 Come fa BigPlayer a limitare o riciclare questa perdita?

3️⃣ Scadenza 25 Dic — Il Motore di Mitigazione delle Perdite

Se lo Scenario 2 si verifica, il trader distribuisce intelligentemente una struttura di volatilità corta all'estremità della curva: La struttura short strangle/simile strangle del 25 Dic raccoglie ~$44.5M in premio, che compensa quasi perfettamente i $44.4M pagati per le coperture al ribasso.

Perché questo è intelligente:

(1) Riciclo del Premio

Se BTC rimane tra 65k–120k/130k, il premio della scadenza di dicembre compensa quasi completamente le perdite dalla copertura al ribasso fallita.

(2) Chiusura Anticipata Opzionale

Se i put da 75k generano profitti consistenti presto (BTC scende drasticamente), non c'è motivo di mantenere aperto il put corto da 65k.

Il trader può gestire attivamente e chiudere le gambe corte per evitare di restituire profitti.

(3) Perché vendere specificamente il put da 65k?

Se BTC scende presto verso 65k, il trader sta già guadagnando: ~+$3.7M per $1k di calo BTC prima di giugno. Un movimento da ~75k → 65k = ~$37M PnL

Questo si allinea bene con il premio di $31.7M raccolto dalla vendita del put da 65k.

👉 Questo suggerisce che 65k è un livello strutturale chiave nel loro framework (zona di supporto / accumulazione).

👉 Se BTC rompe quel livello in modo decisivo, il trader può comunque gestire dinamicamente la posizione spot + opzioni.

Sunto:

👉 BigPlayer è chiaramente posizionato per uno scenario al ribasso. Il livello di 65k è probabilmente inquadrato come un potenziale supporto strutturale nel futuro, ma quella narrazione probabilmente diventa rilevante solo nel Q4 2026, che è ancora lontano.

👉 È difficile tradurre direttamente questo in un semplice piano di trading futures. Ma da una prospettiva di opzioni, questa è sicuramente una struttura da monitorare attentamente:

il posizionamento è estremamente intelligente, tutti i principali scenari sono considerati, e in questo setup, BigPlayer ha ingegnerizzato il gioco in modo da limitare il rischio al ribasso ed evitare un profilo di perdita unilaterale.