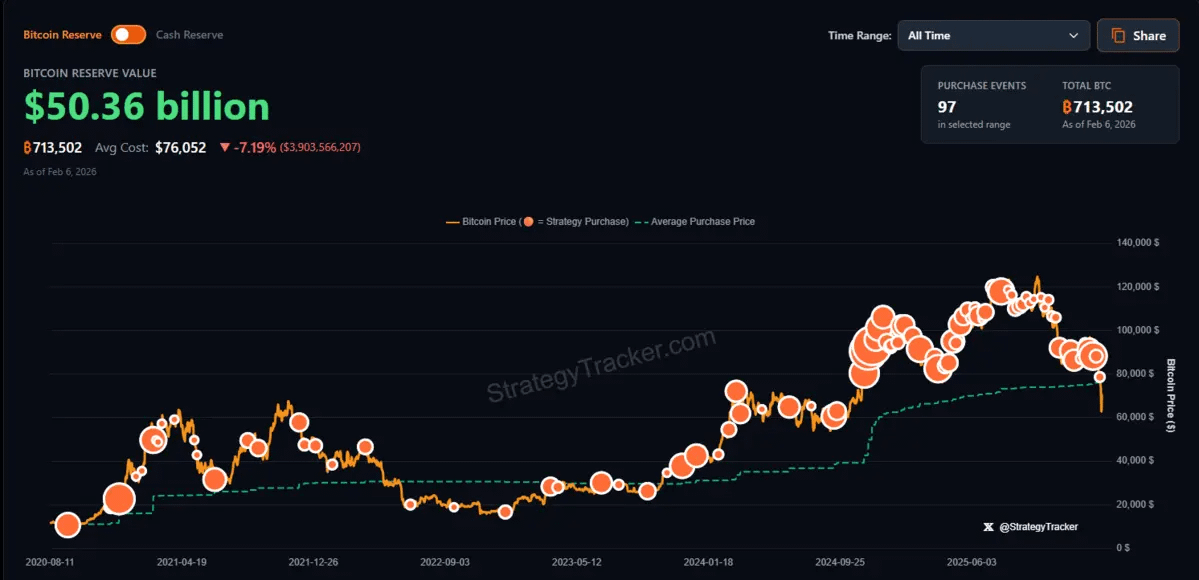

Il portafoglio Bitcoin della Strategy, azienda predecessore di MicroStrategy, sta entrando in una fase di forte pressione mentre il mercato delle criptovalute sta subendo forti correzioni dopo un ciclo di forte crescita. Secondo i dati di StrategyTracker, al 6/2/2026, la Strategy detiene 713.502 Bitcoin, con un valore di mercato totale stimato di circa 50,36 miliardi di USD.

Tuttavia, il costo medio di tutto il Bitcoin detenuto è di 76.052 USD per BTC. Rispetto al prezzo di mercato attuale, il portafoglio Bitcoin della Strategy sta registrando una perdita di circa 3,9 miliardi di USD, corrispondente a una perdita del 7,19% sul totale del portafoglio. Questa è una perdita significativa a livello contabile, specialmente considerando che la Strategy aveva registrato profitti non realizzati molto elevati quando il Bitcoin veniva scambiato intorno al picco storico di 126.000 USD.

I dati mostrano che la Strategy ha effettuato fino a 97 acquisti di Bitcoin nel corso degli anni. È notevole che la maggior parte degli acquisti su larga scala è avvenuta nel periodo 2024–2025, quando il prezzo del Bitcoin è aumentato fortemente e ha raggiunto nuovi massimi. L'accumulo denso nella fascia di prezzo da 70.000 a oltre 100.000 USD ha rapidamente aumentato il costo medio del portafoglio, rendendo la Strategy più sensibile alle correzioni profonde del mercato.

Nonostante stia subendo una perdita di quasi 4 miliardi di USD e un portafoglio in rosso di oltre il 7%, la Strategy non ha ancora venduto Bitcoin. La direzione aziendale ha ripetutamente affermato che il Bitcoin è un asset strategico di riserva a lungo termine, che funge da “oro digitale” nell'era finanziaria moderna. Tuttavia, il rischio più grande per la Strategy non risiede solo nella perdita contabile, ma nella struttura finanziaria strettamente legata alla strategia di accumulo di Bitcoin tramite leva.

Negli ultimi anni, la Strategy ha raccolto fondi attraverso obbligazioni convertibili e prestiti a lungo termine per acquistare ulteriori Bitcoin. Quando il prezzo del Bitcoin scende drasticamente, il valore degli asset detenuti diminuisce di conseguenza, riducendo il margine di sicurezza tra asset e obbligazioni. Questo potrebbe generare pressione da parte dei termini di prestito, costringendo l'azienda a fornire ulteriori garanzie o a ristrutturare la propria situazione finanziaria.

La fascia di prezzo intorno ai 60.000 -70.000 USD genera principalmente perdite su carta e pressione psicologica per gli investitori, ma non è ancora sufficiente per costringere la Strategy a vendere Bitcoin. La vera soglia di rischio sarebbe ritenuta raggiunta quando il Bitcoin scende nella fascia 50.000–55.000 USD, momento in cui il valore del portafoglio potrebbe diminuire di decine di miliardi di USD, portando a perdite più ampie e a un significativo aumento del tasso di perdita del portafoglio.

In uno scenario più negativo, secondo il CEO Phong Le, se il Bitcoin dovesse scendere drasticamente fino alla fascia di 8.000 USD e rimanere quasi piatto fino al 2032. In questo scenario, il valore del portafoglio Bitcoin della Strategy diminuirebbe di centinaia di miliardi di USD rispetto al picco, portando l'intero investimento in uno stato di grave perdita prolungata. Più importante, il fatto che il Bitcoin “rimanga fermo” per molti anni eroderebbe l'argomentazione per un investimento a lungo termine, mettendo la Strategy sotto una crescente pressione finanziaria.

La maggiore pressione proviene dagli obblighi di pagamento del debito verso i creditori. Negli ultimi anni, la Strategy ha raccolto decine di miliardi di USD attraverso obbligazioni convertibili e prestiti a lungo termine per acquistare Bitcoin. Anche se la maggior parte di questi debiti ha scadenze lunghe, l'azienda deve comunque affrontare costi di interessi periodici. In un contesto in cui il Bitcoin scende drasticamente e non si riprende per lungo tempo, la Strategy non potrà contare su rifinanziamenti favorevoli o sull'emissione di nuove obbligazioni a basso costo come in precedenza.

Se il Bitcoin rimanesse a livelli molto bassi per molti anni, la Strategy potrebbe essere costretta a vendere una parte dei Bitcoin non per essere liquidata immediatamente, ma per generare flussi di cassa necessari a soddisfare gli obblighi di pagamento degli interessi e del debito per i creditori. In quel caso, “svendere” non sarebbe più una scelta strategica, ma diventerebbe un requisito vitale per la liquidità dell'azienda.

Al contrario, in scenari meno negativi, come quando il Bitcoin scende nella fascia 50.000 fino a 55.000 USD o addirittura 40.000 USD, la Strategy potrebbe comunque destreggiarsi emettendo ulteriori azioni, ristrutturando il debito o prolungando le scadenze. Tuttavia, lo scenario in cui il Bitcoin scende drasticamente fino a 8.000 USD e si estende fino al 2032 è considerato la prova più severa, dove il modello di accumulo di Bitcoin tramite leva è messo in discussione.

La Strategy attualmente non è a rischio di liquidazione a breve termine. La maggior parte dei debiti è progettata per resistere a forti fluttuazioni del Bitcoin. Tuttavia, con un portafoglio che sta perdendo quasi 4 miliardi di USD e una forte dipendenza dall'andamento del prezzo del Bitcoin a lungo termine, ogni scenario negativo prolungato potrebbe spingere la Strategy a dover scegliere tra fiducia a lungo termine e pressione per ripagare i debiti verso i creditori.

#BTC