#priceaction #VWAP #OpeningRange #TrendFollowing #RiskManagement

La maggior parte dei trader insegue le candele; i professionisti operano attorno a dove si è effettivamente spostata la maggior parte del denaro. Ecco perché il VWAP e i suoi ritest dominano la direzione intraday quando combinati con i livelli settimanali e la struttura dell'apertura. Usa questo playbook aggiornato, consapevole del volume, per trasformare sessioni rumorose in operazioni ad alta probabilità.

Perché il VWAP è importante nel crypto

Il VWAP è il "prezzo equo" ponderato per il volume del giorno, quindi grandi ordini gravitano verso di esso, rendendolo un potente supporto/resistenza dinamico su coppie liquide come BTC/ETH.

Nei mercati 24/7, trattare il ripristino quotidiano a una sessione fissa (es. mezzanotte UTC) mantiene i segnali coerenti; il VWAP ancorato dai massimi/minimi di swing principali aggiunge contesto a lungo termine.

Long sopra VWAP e short sotto non è una regola di fede—è un filtro di bias che allinea le operazioni con dove il volume è d'accordo, migliorando la qualità dell'ingresso.

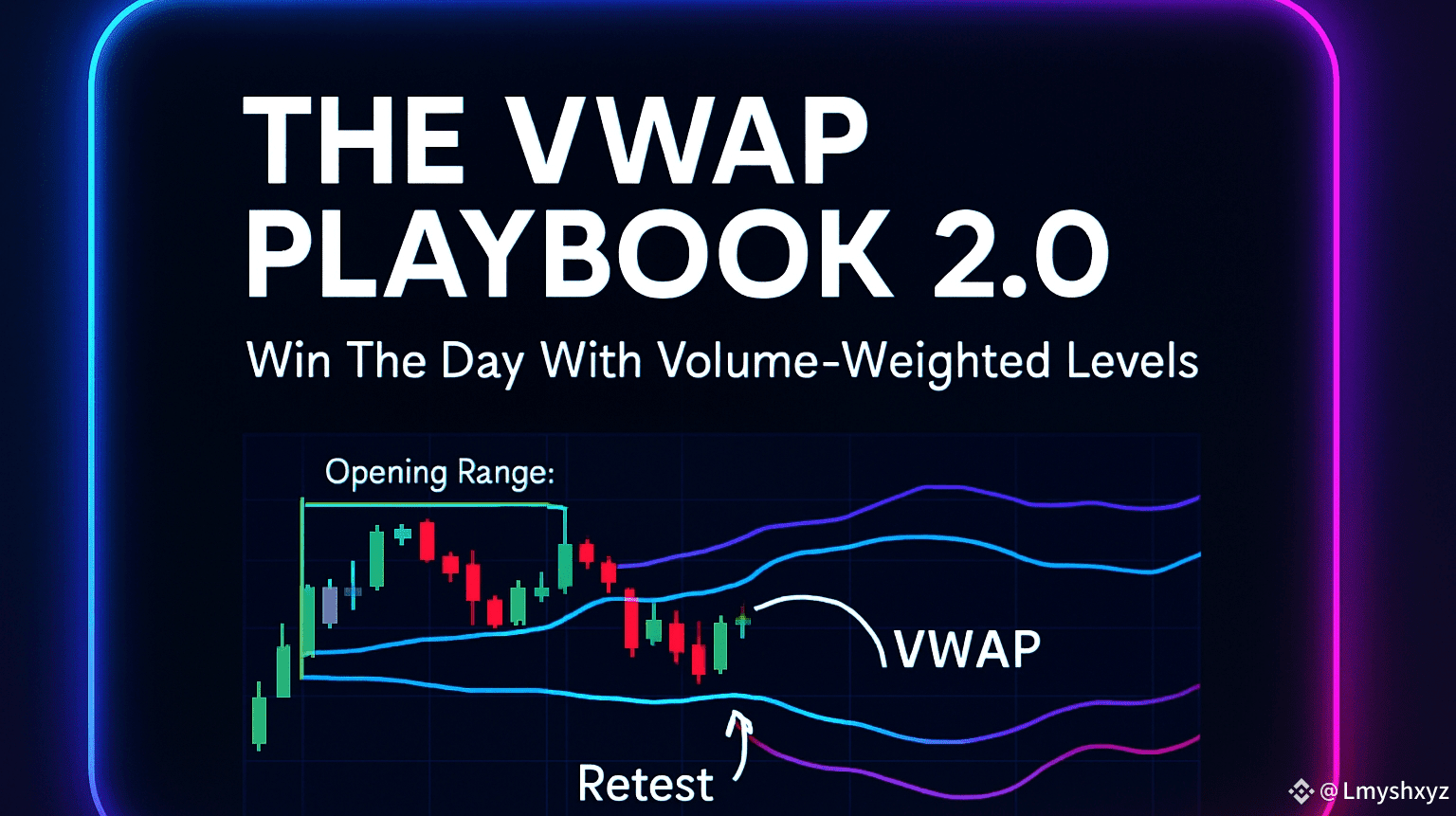

Impostazione del grafico in 2 minuti

Traccia il VWAP giornaliero e opzionalmente ±1 banda; aggiungi l'altezza/basso (WLH/WLL) della settimana scorsa per il bias e l'Intervallo di Apertura (primi 60 minuti) per la struttura.

Ancorare VWAP secondari dall'apertura della settimana e dall'ultimo swing principale per mappare i veri corridoi di valore per pull e squeeze.

Solo due operazioni A+

VWAP Break-and-Park (tendenza)

Attivazione: Prezzo chiude sopra il VWAP e OR Alto, poi ritesta la confluenza VWAP/OR e tiene con un minimo più alto.

Ingresso: Dopo la chiusura di mantenimento; mai mid-wick per evitare slippage.

Stop: Sotto il minimo di ritest; segui sotto 4h o swing intraday minimi più alti una volta raggiunto TP1.

Obiettivi: TP1 = altezza dell'Intervallo di Apertura aggiunto alla rottura; TP2 = prossimo livello settimanale o banda VWAP ancorata.

Reversione VWAP da Estremi

Contesto: Il prezzo si estende del 3–5% oltre il VWAP in un giorno volatile, si ferma e torna verso il VWAP con volume—zona di rimbalzo classica.

Attivazione: Chiudi di nuovo dentro la banda di estensione → primo pullback non riesce a fare un nuovo massimo/minimo → entra verso il VWAP.

Stop/Obiettivi: Stop oltre il wick di estensione; TP1 = tocco del VWAP, TP2 = opposto O bordo se la larghezza è debole.

Filtro di regime e larghezza

Giorni di tendenza: Favorisci Break-and-Park solo quando i leader tengono sopra WLH e il prezzo rimane sopra il VWAP dopo il ritest.

Giorni di range: Favorisci le operazioni di reversione verso il VWAP e la linea mediana OR; le impostazioni di tendenza richiedono conferma extra.

Evita alts sottili dove un ordine distorce il VWAP; attieniti a nomi ad alta liquidità dove il benchmark è affidabile.

Regole di rischio che proteggono la settimana

Rischio per operazione ≤0,5% e portafoglio ≤1%/giorno; due invalidazioni in una sessione → fermati di fare trading.

Non allargare mai gli stop; ridurre la dimensione se lo stop di struttura è largo a causa della volatilità.

Salta le operazioni quando appare il sovraffollamento di funding/flow prima della conferma; gli ingressi affollati falliscono di più.

Copia/incolla checklist

Bias: Sopra/sotto WLH/WLL? __ | Posizione VWAP? __

Impostazione: Break-and-Park / Reversione? __

ORH/ORL: __ | VWAP ancorati in gioco: __

Attivazione ingresso: Chiusura → Ritesto → Mantieni a __

Stop: __ | TP1 (altezza OR): __ | TP2 (settimanale/AVWAP): __

Aborta se: Di nuovo dentro

OR dopo rottura o mancato contatto con il VWAP sul piano di reversione. __