Questa settimana è considerata una delle settimane più importanti nel mercato finanziario americano durante febbraio 2026, poiché assiste al rilascio di un insieme di dati economici significativi, alcuni dei quali sono stati ritardati a causa di una recente chiusura temporanea del governo. Questi dati includono il rapporto sulle vendite al dettaglio di dicembre, il rapporto sui posti di lavoro di gennaio, le richieste iniziali di disoccupazione, le vendite di case esistenti di gennaio e, cosa più importante, l'indice dell'inflazione CPI di gennaio, oltre a cinque eventi di relatori della Federal Reserve. Tutti questi elementi influenzeranno direttamente le aspettative per la politica monetaria, il percorso dei tassi d'interesse e le decisioni di investimento in azioni, obbligazioni e valute. La settimana inizia ⬇️

⬆️ Lunedì (circa il 9 febbraio) con la pubblicazione dei dati sulle vendite al dettaglio di dicembre, la cui pubblicazione è stata posticipata a causa della chiusura delle attività governative. Le vendite al dettaglio rappresentano un indicatore cruciale della solidità della spesa al consumo, che costituisce circa il 70% del PIL statunitense. Le stime indicano un aumento di circa lo 0,5-0,6% su base mensile, con particolare attenzione alle vendite core (escluse auto e carburante) per misurare le tendenze di fondo. Se i dati saranno più forti del previsto, rafforzeranno l'idea che l'economia rimanga solida nonostante i tassi di interesse precedentemente elevati, il che potrebbe ridurre le probabilità di un imminente taglio dei tassi. Tuttavia, se saranno deboli, potrebbero riflettere un rallentamento dei consumi dovuto alle pressioni inflazionistiche e ai tassi elevati, supportando così le aspettative di tagli dei tassi più rapidi. Questo rapporto segue la stagione dello shopping natalizio, quindi avrà un impatto significativo sulla valutazione della resilienza del consumatore americano ⬇️

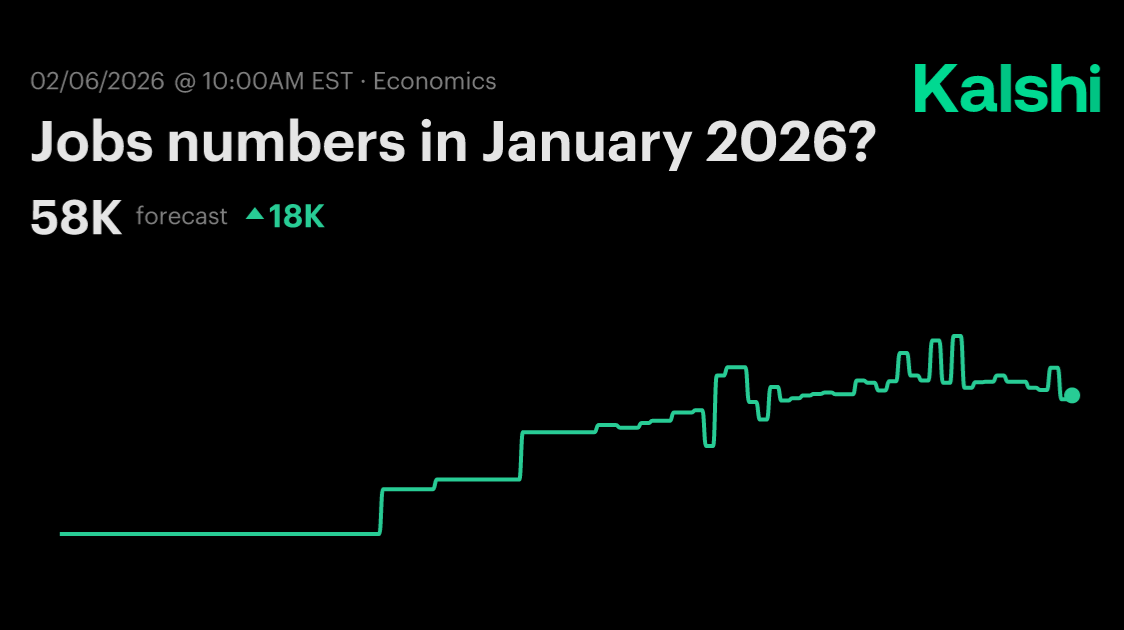

⬆️ Mercoledì (circa l'11 febbraio) verrà pubblicato il rapporto sull'occupazione di gennaio (Nonfarm Payrolls), uno dei più importanti report economici di sempre. Anche questo è stato ritardato a causa della chiusura delle attività governative e si prevede che mostrerà l'aggiunta di soli 80-100 mila posti di lavoro, rispetto ai dati relativamente deboli di dicembre (circa 50 mila). Il tasso di disoccupazione dovrebbe rimanere stabile intorno al 4,4-4,5%. Questo rapporto è considerato un "doppio colpo" insieme all'inflazione, poiché determina la forza del mercato del lavoro. Se sarà forte (oltre 150 mila posti di lavoro con un'elevata crescita salariale), indicherà che l'economia non necessita di ulteriore supporto monetario, rafforzando così la posizione cauta della Federal Reserve. Ma se sarà debole, potrebbe aumentare la pressione sulla Fed per tagliare i tassi nelle prossime riunioni, soprattutto con il notevole rallentamento delle assunzioni degli ultimi mesi.

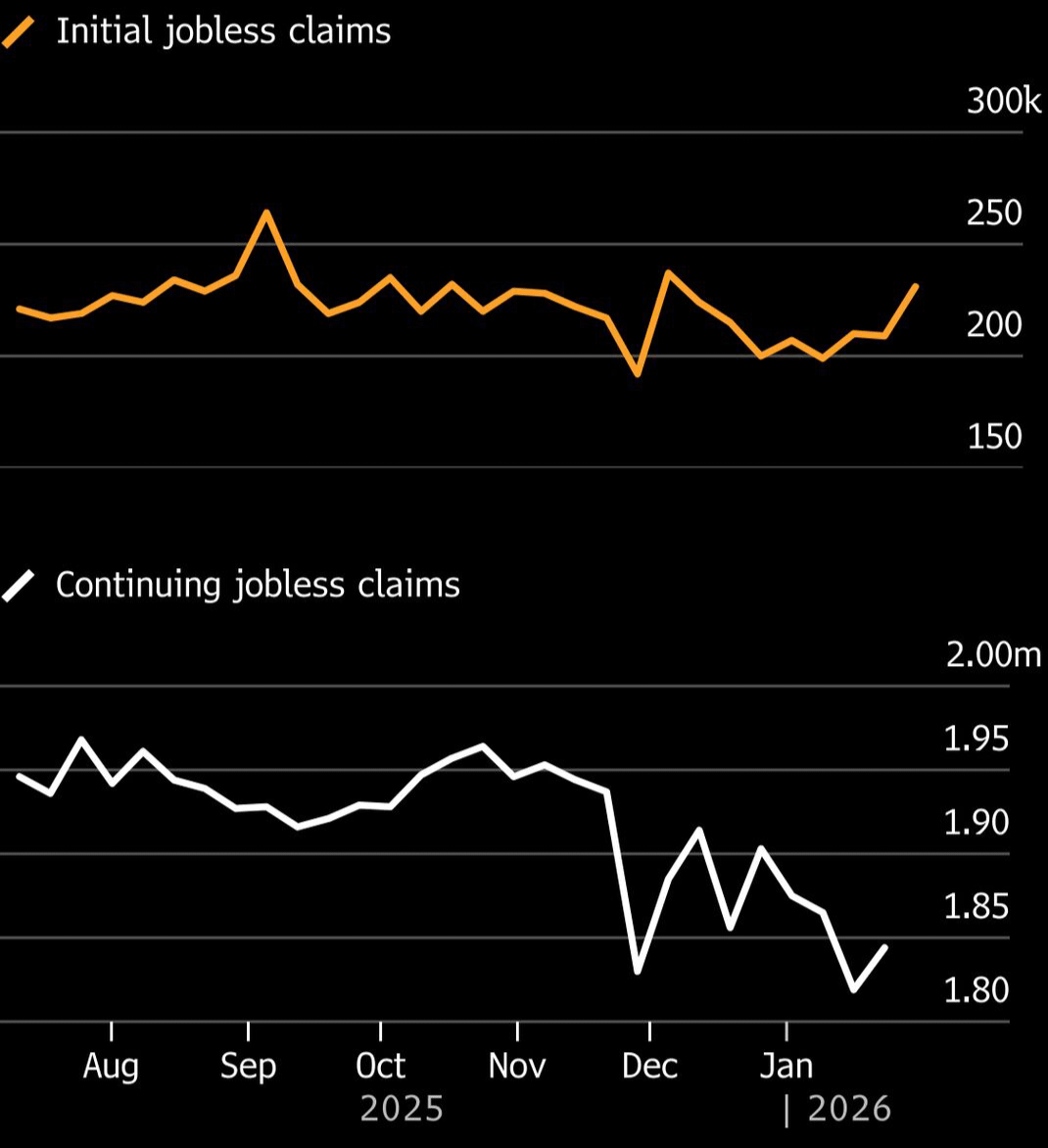

⬆️ Giovedì (circa 12 febbraio) arriveranno due importanti comunicati: le richieste iniziali di sussidio di disoccupazione e le vendite di case esistenti di gennaio. Le richieste iniziali di sussidio di disoccupazione vengono pubblicate settimanalmente e forniscono un'idea immediata della salute del mercato del lavoro; si prevedono circa 230-235 mila richieste, e qualsiasi aumento significativo acuisce i timori di un rallentamento.

Per quanto riguarda le vendite di case esistenti (dati NAR), si prevede che si attesteranno a circa 4,2-4,35 milioni di unità all'anno. Il mercato immobiliare risente degli elevati tassi di interesse sui mutui, che ne riducono l'attività, ma qualsiasi miglioramento potrebbe segnalare l'inizio di una ripresa con aspettative di tassi più bassi.

Questi due dati completano il quadro del mercato del lavoro e del mercato immobiliare e influenzano le aspettative di crescita economica complessiva ⬇️

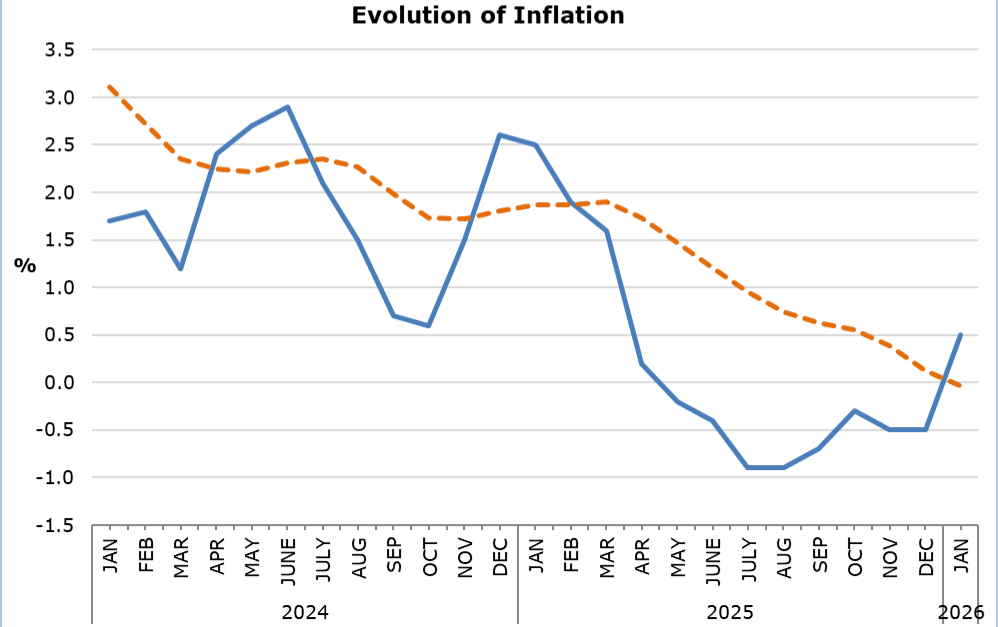

⬆️ Venerdì (circa 13 febbraio) verrà pubblicato l'indice dei prezzi al consumo (CPI) di gennaio, che rappresenta il dato più significativo di questa settimana.

Le stime indicano un aumento mensile dello 0,3% e un tasso annuo di circa il 2,5-2,7%, con l'indice dei prezzi al consumo (CPI) di base (esclusi alimentari ed energia) prossimo al 2,5%. L'inflazione si è recentemente stabilizzata dopo essere scesa dal picco del 2022, ma la Fed è in attesa di ulteriori prove di un ritorno sostenibile all'obiettivo del 2%. Se l'inflazione dovesse risultare superiore alle aspettative, soprattutto nelle componenti di base, ciò ridurrà la probabilità di un taglio dei tassi a marzo o aprile e potrebbe spingere i mercati a scontare un ciclo di tagli più lento. Tuttavia, se fosse bassa, rafforzerebbe le aspettative di un taglio imminente, sostenendo azioni e oro e mettendo sotto pressione il dollaro ⬇️

⬆️ Oltre a questi dati, durante la settimana si terranno cinque eventi con relatori della Federal Reserve, rendendo fondamentale la comunicazione monetaria (forward guidance). Tra i relatori figurano solitamente membri come Waller, Bostic, Hammack, Logan e altri (come Miran o Cook in alcuni eventi). Le loro dichiarazioni si concentreranno sulla valutazione dei dati in arrivo, in particolare su occupazione e inflazione, e sulla necessità di adeguare la politica monetaria. Se mostreranno cautela (a causa di un'inflazione persistente o di un mercato del lavoro forte), ciò sarà negativo per gli asset rischiosi. Tuttavia, se appariranno ottimisti sul rallentamento dell'inflazione, potrebbero supportare aspettative positive. Nel complesso, questa settimana è decisiva per determinare il percorso della politica monetaria nel 2026.

I dati in ritardo rendono l'interazione con essi più intensa e i mercati sono estremamente sensibili a qualsiasi deviazione dalle aspettative. Gli investitori stanno osservando come la Fed reagisce a questo quadro combinato: l'economia è abbastanza forte da sopportare tassi più elevati più a lungo o il rallentamento sta accelerando e richiede un intervento più rapido? La risposta determinerà l'andamento del mercato per le prossime settimane 🤔

#WarshFedPolicyOutlook #ADPDataDisappoints #DPWatch #Fed $ETH